江浙沪皖地区医药制造上市企业的融资效率研究

——基于三阶段DEA

2020-07-11

(安徽农业大学 经济管理学院,安徽 合肥 230036)

随着我国医疗卫生需求不断增长,生物医药行业呈现出良好的发展态势,我国医药制造市场成为当前世界发展最快的市场之一。

在制药工业中,仿制药价格下行幅度较大,原研药替代效应明显,预示着我国医药制造业的政策改革成果已初步显现。然而医药制造业是个研发投入高、风险大、收入高的行业,高额的内源性研发投入也许并不能带来同等效应的成果产出,由此可能会导致公司的经济效益增长放缓。然而,医药制造的预期高收益却会吸引部分外源性融资。其中,融资效率的高低就是医药制造上市企业吸引资金融入的一个核心竞争力。所以对经济相对发达地区的医药制造上市企业的融资效率研究,有利于分析良好的经济环境对于医药制造企业融资效率的影响程度,融资效率的高低对于医药制造上市企业的技术创新和产业发展战略转型也有一定的影响。

在对于医药企业的融资效率研究中,陈慧莉运用DEA 模型,以2006—2010 年上市的27 家生物制药企业为样本公司进行股权融资研究,最终得出我国生物制药企业总体股权融资效率不高,需要通过调整股权集中度、减持非流通股等方式来提高效率的结论[1];段从海以云南省4 家医药制造上市企业为分析重点,以30 家云南省内外医药制造上市公司为行业代表,运用DEA—BCC 模型和DEA-Malmquist 模型,最终得出云南省的医药制造上市企业的投资规模存在不优,但总体行业成长性良好的结论[2]。本文以江浙沪皖地区的34 家A 股医药制造上市企业为样本公司,运用三阶段DEA 对其进行效率值测算,展示经济较发达地区的医药制造上市企业的真实融资状况,并给出合适的融资效率提升方案。

一、指标选取及样本来源

(一)指标选取

1.投入指标的选取。从投入角度看,公司融资效率主要取决于公司的融资能力、运营过程中的业务成本、融资过程中产生的成本资金以及公司的资本结构对于企业价值的影响。故本文选择资产总额X1、营业成本X2、财务费用X3 及资产负债率X4作为投入指标。

2.产出指标的选取。在产出指标的选取上,我们考虑到公司的盈利能力,经营能力以及发展能力,分别选取净资产收益率X1,总资产周转率X2以及净利润增长率X3。净资产收益率可以切实反映出企业在融资之后公司股东权益的盈利水平;总资产增长率则是融资效率在对公司发展贡献度上的一个纵向体现。

3.环境指标的选取。环境指标指的是企业在运营过程中自身不可控制的,但却会对公司运营及融资效率产生一定影响的变量。本文选取公司从上市到2013 年1 月1 日之间的存续年限Z1(不足一年按照一年计算);公司所在地区的生产总值Z2,公司所在地区的居民西药消费价格指数Z3 作为环境指标。我们认为一个地区的总体经济发展会影响公司的运营策略和竞争策略,同时,地区物价水平也会影响居民对医药制品的选择,这样的选择会反向影响企业的收益,进而影响融资效率。

(二)样本数据来源

为确保样本数据能够在江浙沪皖地区的医药上市企业中具有代表性,本文依据国泰安金融数据库提供的数据,剔除ST、*ST 企业,B 股市场中的企业以及样本数据不完整的企业,最终筛选出2013年之前在A 股市场上市的,且满足DEA 运算条件“DMU 数量大于投入产出指标之和两倍”的34 家医药制造企业。

二、实证研究及结果分析

(一)第一阶段DEA 结果分析

利用DEAP 2.1 对2014—2018 年江浙沪皖地区34 家医药上市企业的融资效率水平和规模报酬所处状态进行初步分析。其中,投入指标的时间区间为2013—2017 年,产出指标的时间区间为2014—2018 年。通过样本数据的平均化处理以及投入导向型规模报酬可变模型进行第一阶段的效率测度[3],结果分析如下:

纯技术效率均值,规模效率均值分别为0.735,0.939。根据效率值划分规则,在2014—2018 年间,江浙沪皖地区的医药上市企业的纯技术效率水平较低,规模效率水平较高,但综合技术效率却处于中等水平。由公式TE=PTE×SE 可知,综合技术效率受纯技术效率的影响程度较大。此外,共有12家企业的五年间的三类效率均值为1,处于技术效率前沿面。其他22 家企业的融资效率均需改善,特别是恒瑞医药、联环药业等六家公司,综合技术效率值低于0.4,说明在技术效率和规模效率方面均应提升。在规模报酬方面,除了12 家综合技术效率为1 的企业达到了规模报酬不变,38.24%的企业规模报酬递增,可以通过增大融资规模来改善他们的融资效率,20.59%的企业需要根据自身的经营状况适当缩小融资规模,例如减少外源性投资等。第一阶段DEA 的测算中包含了环境成分和随机噪声的影响。所以接下来,我们将进行进一步调整。

(二)第二阶段SFA 回归分析

根据Fried 的研究可知,公司的融资效率受到管理无效率、环境因素和随机噪声这三种因素的并行影响[4],所以接下来将分离这三种因素。

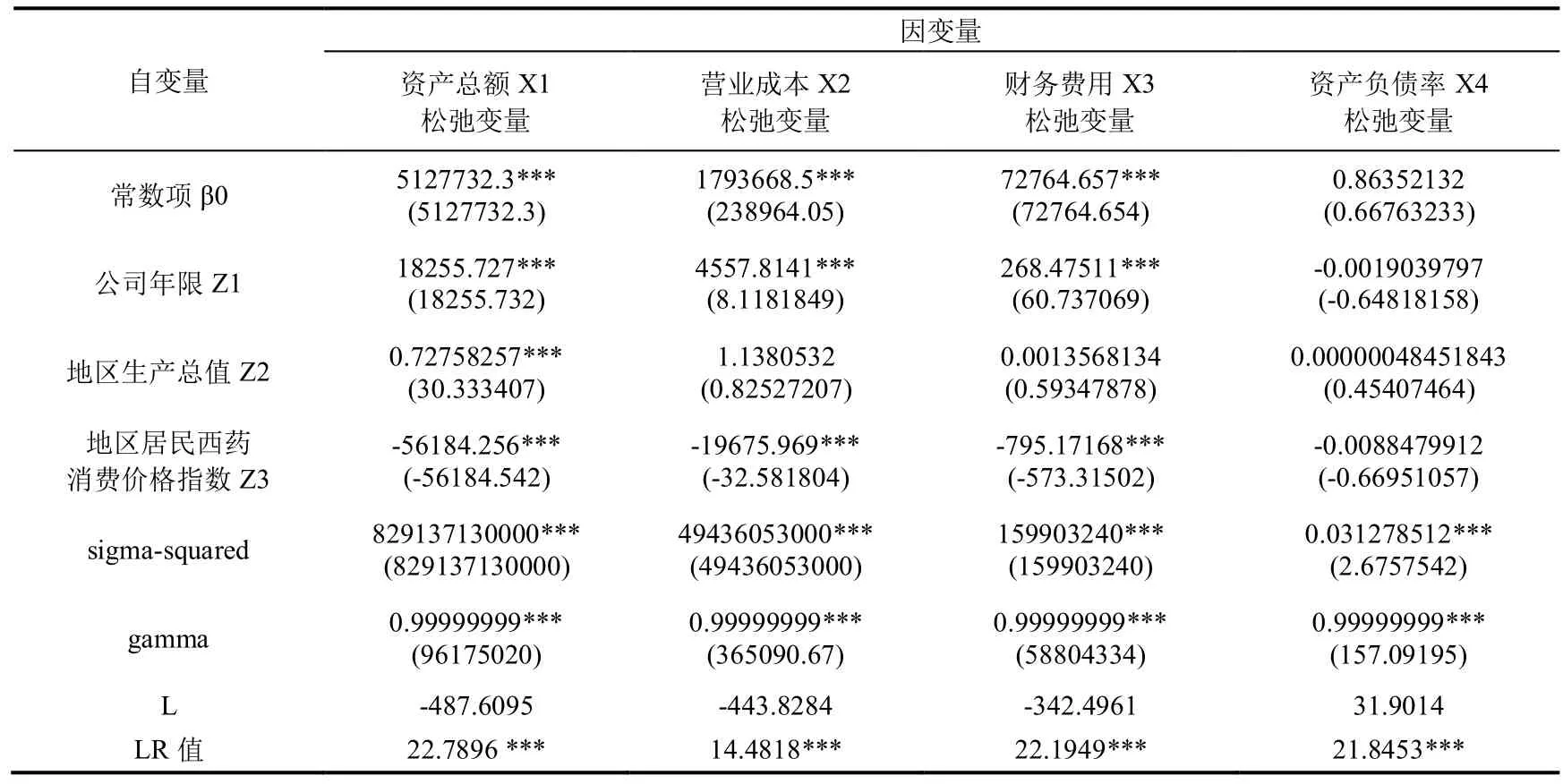

在第二阶段,首先,计算各投入变量的松弛变量,再将松弛变量及未进行标准化处理的环境变量以3+X 的形式进行SFA 回归,并进行管理无效率的分离,最终得出调整后的投入变量[5]。本文利用软件Frontier 4.1 对SFA 回归模型进行各参数的最大似然估计,结果如下表1 所示。

表1 第二阶段SFA 回归分析结果

由表1 看出,四个投入松弛变量的gamma 值均为0.99999,无限接近于1,且在1%的水平下显著,表明回归结果良好有效。且各公司的管理效率成分对公司投入冗余产生主要影响;四个投入松弛变量的LR 值均在1%的水平下显著[6]。观察各个投入松弛变量回归系数,若回归系数为负,说明环境变量增加会导致投入松弛变量的减少,有利于提高融资效率;反之不利于提高融资效率。下面将对三种环境变量对于投入松弛变量产生的影响进行分析。

1.公司存续年限:公司存续年限与资产总额,营业成本,财务费用在1%的水平下存在显著的正相关性,即公司存续年限与公司的资产总额,营业成本,财务费用成正比,不利于公司的融资进行。

2.地区生产总值:根据表中的数据,地区生产总值只与资产总额的松弛变量在1%的显著性水平下有强烈的正相关关系,说明地区生产总值的增加,不利于公司融资效率的提升。这可能是因为地区生产总值的增加,使公司的资产总额急剧上升,但是融资所带来的产出效果并不明显,从而造成融资效率低下。

3.地区居民西药消费价格指数。根据数据可以看出,地区居民西药消费价格指数对于资产总额,公司的营业成本、公司的财务费用均在1%的显著性水平下有强烈的负相关关系,说明地区居民西药消费价格指数的增加,有利于公司资产总额,营业成本,以及财务费用松弛变量的减少,从而促进公司融资效率的提高。这三个环境变量与公司的资产负债率均呈现负相关性,说明三个环境变量的增加都会促使公司资产负债率减少,有利于企业融资效率的提升。但三个环境变量对于资产负债率在90%的置信水平下均没有显著性影响,说明这三个环境变量对于公司资产负债率的影响仅是方向性的。

(三)第三阶段DEA 效率值测定

由于各样本公司地处不同省份,所处的环境可能存在明显的差异,这种外部性差异会对公司融资效率值的测定产生一定的影响,从而导致分析结果的不准确。故本阶段我们将对投入变量进行调整,分离环境因素的影响,再进行融资效率值的测定并重新排序。表2 是调整后投入变量的效率值。

总体来看,剔除环境因素的影响之后,处于技术效率前沿面的公司由12 家下降至9 家,其中,四环生物、亿帆药业等七家企业在投入变量调整前后三项效率值均为1,处于技术效率前沿面且融资效率较为稳定;金陵药业、天目药业在剔除环境因素影响之后,处于技术效率前沿面,表明这两家企业在不受环境影响时,融资十分有效;亚太药业、兄弟科技等四家企业在剔除环境因素后,从处于技术效率前沿面的企业行列中退出,说明他们真实的融资效率尚未达到最佳。

从规模报酬来看,调整投入变量之后,样本企业中,规模报酬递增企业由第一阶段的13 家增长到20 家,占比58.82%;规模报酬递减企业由第一阶段的7 家下降到3 家,占比仅8.84%;规模报酬不变企业由14 家下降到11 家,占比32.35%。由此看来,真实情况下,规模报酬不变的企业较少,超过半数的企业需要通过扩大融资规模来提升企业的融资效率。

调整前后,通过纯技术效率以及规模效率的变动对比。可以知道,在剔除环境因素的影响之后,多数企业的规模效率下降,尤其是兄弟科技、亚太药业,规模效率下降幅度较大,说明环境因素对于江浙沪皖地区的大多数医药制造上市企业的规模效率具有促进作用;而对于纯技术效率,企业与企业间的差距较大,精华制药、康缘药业、中西药业在剔除环境因素后,纯技术效率明显下降,即他们的真实管理效率和资源配置效率较低。

三、研究建议

结合以上分析,本文提出以下建议:

第一,对于纯技术效率较低的上市企业,应该充分利用江浙沪皖地区的地理优势,结合国家的相关政策,在注重创新研发的同时,通过引进新型管理方法,积极优化企业的内部管理结构,提升公司的运营效率。在股权融资方面,可以考虑外部股权投资人的引进,稀释公司大股东的持有股份,提高企业融资效率。在公司运营方面,可以从人力资源、广告宣传方面入手,降低企业运营成本,提高资金利用率。

第二,对于医药制造行业来说,创新技术与产品研发是第一生产力,尤其是在经济发达的地区,信息传播效率高,企业的技术先进程度和新产品的推出对于公司吸引外源性资金十分有利。所以,对于部分规模效率低于纯技术效率的医药制造上市企业,应该抓住长三角区域经济一体化战略机遇,由政府出台相关政策,实现地区间的资源整合,加速地区间信息流动,促进医药制造业从传统的制造业向资源信息密集型的科技创新产业过渡,鼓励技术创新跨区协同发展,从而有效降低创新药的技术研发成本。此举也在一定程度上有利于提高企业的规模报酬,从而使企业的融资效率得到提升。

第三,加大对医药制造行业的实时监管力度。例如对于企业财务报表披露的监管,对于企业募集资金运作的监管等。因为医药制造行业与居民的医疗卫生健康紧密相关,如果公司的虚假信息或是内幕交易被曝光,影响的将是消费者对于整个行业的信任度,进而影响投资者的积极性,影响到企业的融资效率。