建构主义思维下的成本会计课程教学思路探究

2020-07-04林思悦

林思悦

一、成本会计的课程认识

建构主义学生观认为,学生在构建自己的知识过程中,现有的知识经验和信念起着重要作用,教学要把现有的知识经验作为新知识的生长点,引导学生从原有知识经验中生长出新的知识经验。成本会计课程就是一个承上启下的会计专业课程。其开设的前提条件是学生具有基本的会计知识,而成本会计的知识构建又为后续《管理会计》等课程的学习提供思维基础。这一课程对于中职学生来说,要站在企业的角度看问题,解决问题是一项比较难以完成的任务。

整个成本会计学习最核心的内容是成本核算,其重点和难点在于会计人员根据企业的实际情况正确算出产品的成本,并填制有关会计凭证,从而编制成本会计报表。

二、成本会计的特点

1.计算方法多样,思维方式错综复杂

成本会计涉及的计算方法很多,与之相对应的账表格式各异。在这点上,需要学习者除了对计算方法进行硬性记忆外,还需要对方法进行深入的理解、分类和辨别,从而根据企业的具体要求和实际情况,寻找较为合适的方法来进行成本的统计。比如在计算材料费用的分配上,就有消耗量分配法、定额费用比例分配法等。各要素费用的分配方法多种多样,各有侧重点,计算步骤、逻辑思维各不相同。

2.知识体系构造综合性强,各环节相互影响

成本会计课程连贯性强,一环扣一环,从料、工、费的分配,辅助费用和制造费用的归集分配,到完工产品和在产品之间的归集和分配,是一个完整的计算体系,不仅计算的过程具有连贯性,通过计算填制的原始凭证、记账凭证和账簿也有连贯性。多样的计算方式,复杂的计算过程,连贯的做账步骤,要求学生对企业的生产工序有充分的感性认识,用清晰的思路完成整个过程核算。

三、模块化教学在成本会计中的有效运用

建构主义的学习观强调学习的主动建构性、社会互动性和情境性。基于成本会计课程的以上特点,结合教学实践,以及中职学生本身的知识背景,教师可以将模块化处理教学方法运用到课程的认知和课堂的教学等过程当中。

(一)课程认知模块化

1.建构主义认为,教学不是知识的传递,而是知识的处理和转换,教师要引导学生丰富对已有知识的体系构建。在学生已经初步了解企业生产过程业务和基本会计分录处理的基础上,设计相关题目,帮助学生在学习成本会计新知识前,对旧知识进行归纳总结,唤起学生旧知识的记忆,为新知识的纳入进行准备。会计业务习题按照以下思路进行设计,初步构建学生工业企业生产流程意识(如图1所示)。

2.建构主义还强调,学习是通过某种社会文化的参与内化相关的知识和技能,我们在教学的过程中,不能脱离实际。这一要求在成本会计的学习上体现得更为充分。教师应在课程初利用微课、慕课、视频动画、ppt动态图或者图片等形式,将产品生产过程直观展现出来,教师在上课时加以适当的语言和文字描述,帮助学生了解工业生产企业产品生产过程。搜集学生比较熟悉的产品企业加工过程,用实际的案例向学生介绍成本会计的核算在整体企业运营里面所处的作用,提高学生对产品生产的重视和兴趣,了解大量大批和小批单件生产的区别,了解两种不同生产规模所面临的具体问题。通过初步的摸索,教师可以帮助学生在比较短的时间内,构建企业生产流程意识,提高学生从总体上认识企业运作的意识。

(二)课堂教学模块化

学习的情境性是建构主义学习观的重要观点。它认为知识存在于具体的、情境的、可感知的活动中,不是一套独立于情境的知识符号,它只有通过实际应用活动才能真正被人理解。成本会计课程的特点特别需要从这一学习方法出发,通过模块化的情境创设,让学生在模块中学习,在情境中運用。教师可从以下几个方面进行模块化处理。

1.学生模块化分工及合作

成本会计的各个流程是系统联系的,我们在要求学生角色扮演的时候,其实是将整个系统进行模块化处理,但基于模块化的最终目的是将模块统一,所以课堂学习小组的建立显得特别重要。教师可以将小组进行企业化命名,给予不同的企业模拟资料,各小组成员之间固定,固定成员的岗位角色扮演轮流,在课程的最后整个小组呈现的是该公司的完整账务。教师在授课的同时应该掌握每个小组的学习进度以及存在的困难,定时进行考核、任命和监督。根据考核的结果给予评价,最终形成小组整体成绩评价。

2.会计岗位的模块化处理

教师将会计岗位进行模块化处理,在授课过程中分岗位进行理论教学。要求学生在扮演的岗位上从实际出发,进行核算及业务处理,而且要求学生尽可能地将岗位的注意事项进行总结及描述。学生通过岗位扮演,能够较好地理解各个环节的重要意义,以及各个岗位之间的业务联系,为之后能够系统地创立起成本会计流程思路建立必要桥梁。

3.教学知识模块化

由于《成本会计》课程是综合性很强的课程,知识点之间联系密切,教师在教学的时候要总体把握各个知识点在整本书里面的具体位置,这需要教师首先把握整个课程的总体框架体系,在了解了整本书的框架体系的基础上,将知识点进行分离。所以教师在成本会计课程的课前准备显得特别重要,教师的课前设计,关系到整个成本会计课程是否能过够顺利进行并且完成任务。

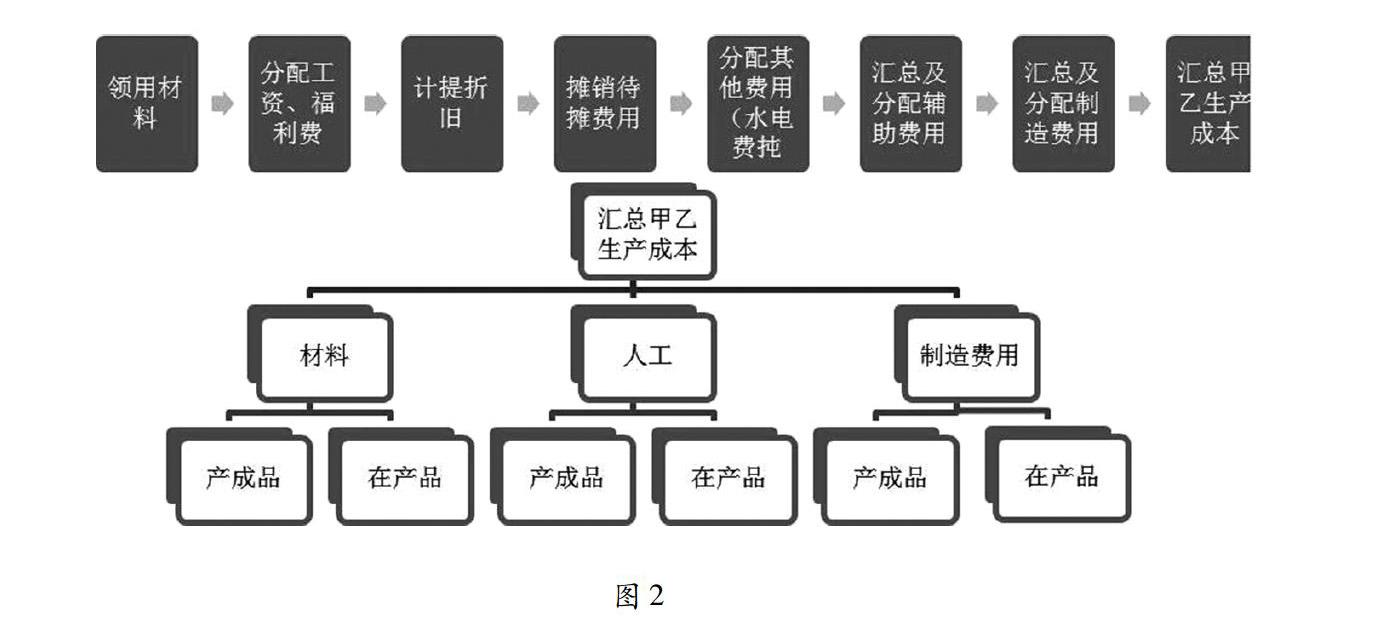

成本会计研究的重点是产品的成本,包括横向分配和纵向分配两个方向。其中,将领用的材料、工人的工资、废品损失的归集与分配、辅助生产部门的归集与分配、制造费用的归集与配,最终计入基本生产成本,这一流程我们称之为横向分配关系。基本生产成本核算的是该企业本月度的所有成本,但一般车间会存在产成品和在产品,所以在归集了生产成本的料、工、费之后,要运用品种法、分批法、分步法在产成品和在产品之间进行分配,最初得出本月度产品的成本,以及结转到下一期在产品,这一流程我们称之为纵向分配关系。

以一个生产甲、乙两种产品,有供电和机修两个辅助车间,并且只有一个生产车间为例,计算产品成本的横向分配和纵向分配如图2所示。

《成本会计》课程进行总体知识模块化处理后,对每个模块的重点、难点进行初步归纳。比如:材料分配部分涉及原材料、包装物、低值易耗品、燃料、动力费。要求理解材料成本差异知识点,能够熟练掌握定额消耗量法和定额费用比例法的计算思路,对一次摊销和五五摊销能够初步理解等。在以上各个模块中,辅助费用的分配和成本在产成品和在产品之间分配是难点之一,教师在课程安排上应多留时间,将辅助费用的分配中涉及的直接分配法和交互分配法,以及成本在产成品和在产品之间分配中的品种法和分步法讲透。

(三)成本会计课程完整体系的形成

在学生对企业产品成本的核算有初步认识后,教师要通过各种途径和方法,让学生尽快将模块组合成整体知识,我们的最终目标是学生能够在实际案例中,帮助企业计算产品成本。所以,模块化处理是为今后知识整合做准备的。教师在企业案例挑选的时候,要考虑多种因素,首先要由简到繁,再次要覆盖知识全面,让学生在多个案例中反复练习相关知识,增强知识的延续性。以期在课程结束之际,能够基本独立完成企业的产品成本计算。

四、结束语

建构主义重视学生在学习中的相互作用和相互影响,主张教师与学生、学生与学生之间进行丰富而多向的交流。基于成本会计的课程特点,在课程涵盖了诸多公式、计算、方法和表格,并且各种成本计算过程衔接非常密切的情况下,学生通过教师的课程引导,将模块化记忆组合成连片的、成体系的成本会计体系是非常必要的。在日常的上课过程中,教师利用成本会计课程的特点,开展模块化结构规划和开展课程内容,在此基础上进行知识结构的全面性整合,这样,学生才能将知识转化成自己的内部能量,通过自我的知识体系的形成,完成能力的转化。

责任编辑何丽华