智能制造与企业绩效

2020-06-19应里孟阳杰高曼如

应里孟 阳杰 高曼如

【摘要】智能制造是驱动我国制造业转型升级、实现高质量发展的新动能。 基于我国制造业上市公司2014 ~ 2018年实施智能制造的面板数据, 采用双重差分倾向得分匹配法(PSM-DID)实证检验智能制造对企业绩效的影响。 结果表明, 实施智能制造对企业的财务绩效和创新绩效有显著的促进作用, 并且实施智能制造的时间越长, 其对企业绩效的促进作用越明显。 进一步研究发现, 智能制造的实施如果能与企业其他互补性要素相结合, 则可以实现更高的绩效。

【关键词】智能制造;财务绩效;创新绩效;人工智能

【中图分类号】F272 【文献标识码】A 【文章编号】1004-0994(2020)12-0011-7

一、 引言

人工智能作为基础设施, 正在与制造业深入融合, 成为驱动制造业转型升级、实现高质量发展的新动能。 世界上主要的制造业大国均已认识到人工智能对制造业的颠覆性影响, 将智能制造作为第四次工业革命的主攻方向和国家战略, 通过制定相应的产业政策来推动智能制造的发展[1] 。 智能制造通过工业互联网平台, 借助大数据分析、人工智能、物联网、5G、数字孪生、云计算、云存储、边缘计算、虚拟现实、增材制造等先进技术将信息空间和物理世界高度融合, 不仅催生了一大批新型制造模式, 还推动了先进制造业和现代服务业深度融合发展[2] , 从而使生产和服务变得更加快速、高效、灵活、个性化、低成本和高质量, 有效提高了产品和服务的附加值及竞争力, 最终实现价值链向中高端攀升。

我国从2015年开始实施智能制造试点示范专项行动, 一些省、市也陆续推出各自的智能制造试点示范行动计划。 根据工业和信息化部2018年对305个国家级智能制造试点示范企业的初步统计, 这些项目通过智能化改造, 实现了从设计、研发、生产、管理到服务的全价值链优化, 生产效率和能源利用率得到大幅提升, 运营成本、产品研制周期、产品不良率显著降低。 在国家、省、市各级政府立项的试点示范企业的带动下, 越来越多的制造业企业开始着手进行智能化转型。 目前, 我国的智能制造已进入深化应用和全面推广阶段, 工业机器人使用数量位居世界第一。 然而, 目前国内关于智能制造对企业的影响研究, 主要还是使用宏观统计数据或企业调查数据来考察智能制造对劳动力[3] 或企业商业模式[4] 的影响, 鲜有文献使用上市公司数据来考察智能制造对企业绩效的影响。

关于信息技术(IT)商业价值的研究文献有很多, 得出的结论不一。 一般认为, IT是促进企业绩效提升的重要因素[5] 。 也有一些研究表明, IT投资不一定导致更好的业绩[6] 。 随着IT应用的普及, 通过传统IT来提高企业绩效的机会正在减少[7] 。 IT对企业绩效本身的贡献不足, 还需要各种互补的有形资源、无形资源和人力资源的支持[8] 。 智能制造是企业信息化应用发展的新阶段, 在这一阶段, 嵌入人工智能和先进制造技术的新一代信息技术实现深度集成, 重构了企业业务流程、制造模式、组织结构、管理体系和业务模式, 因此形成了动态能力, 这给企业带来了竞争优势。 目前已经有研究开始关注智能制造或工业4.0对企业绩效的影响, 并提供了正面影响的证据[9,10] 。

考虑到国内外智能制造发展阶段存在的差异, 有必要基于我国制造业企业进行专门研究。 本文利用2014 ~ 2018年我国A股制造业上市公司的公开数据, 通过文本分析获取企业实施智能制造的相关信息。 为最小化样本选择偏差和内生性问题, 提高估计的准确性, 本文采用双重差分倾向得分匹配法(PSM-DID)来比较智能制造采纳者(处理组)和非采纳者(对照组)之间财务绩效和创新绩效的差异。 研究发现, 智能制造的实施的确有助于提高企业的财务绩效和创新绩效, 并且随着时间的推移, 智能制造对财务绩效和创新绩效的增进作用愈发明显。 进一步的作用机理分析发现, 智能制造促进了企业的研发投入、增加了对员工的教育投入, 从而带动了企业绩效的提升。 企业绩效的提升则促进了企业规模的扩大, 企业规模的扩大又反过来促进企业绩效的提升, 由此形成一个良性循环。

本研究的贡献主要体现在三个方面。 其一, 通过文本分析获取实施智能制造企业的信息, 获得了智能制造对我国制造业上市公司财务绩效和创新绩效产生影响的初步证据。 其二, 本文拓展了关于人工智能对制造业企业影响的新兴研究课题, 因为现有的研究主要是定性研究, 以获得工业4.0实施的影响[10,11] 。 与本文密切相关的研究也缺乏对智能制造影响企业绩效的机理研究[9] 。 本研究基于PSM-DID方法, 减少了单一的倾向得分匹配法所存在的内生性问题, 进一步分析了智能制造对企业绩效的作用机理, 丰富了IT商业价值的研究[12] 。 其三, 我国的人工智能发展水平在世界上处于相对领先的地位, 智能制造是人工智能国家战略的产物, 本研究结论支持了智能制造促进制造业高质量发展的观点[2] 。

二、 文献回顾和研究假说

(一)智能制造对财务绩效的影响

与传统制造业相比, 智能制造具有明显的优势, 对企业的生存和发展至关重要。 然而, 这需要企业投入大量的财务资源。 最终将如何影响企业财务业绩仍然是未知的。 面对日益复杂和激烈的竞争环境, 传统制造模式难以为继, 企业向智能制造转型迫在眉睫。 智能制造可以帮助企业在这种环境下持续、快速、灵活地配置各种资源, 使企业能快速响应市场环境的变化, 获得竞争优势。 人工智能除可以降低成本和促进销售增长外, 还能提高利润率, 从而有助于改善财务业绩[11] 。

首先, 智能制造是制造技術与信息技术的深度融合, 形成丰富的大数据, 提高了企业的制造能力和决策水平[13] 。 企业内部各种生产和管理系统的垂直整合, 支持对生产过程、信息流和物流的主动控制。 这种集成不断优化生产模型和生产计划, 提高资源配置效率, 促进生产率的提高和价值创造[1] 。 通过与价值链上合作企业和客户的横向整合, 实现合作企业之间的资源整合和优势互补, 使企业更加注重核心能力的开发和利用[14] 。 为客户提供的智能产品和服务产生了相关的客户行为大数据, 可以为产品生命周期管理提供帮助, 利于企业做出更好的产品和服务发展决策[15] , 创造新的商业模式[1] , 为市场提供更多的定制化和增值的产品与服务[14] , 促进先进制造业和现代服务业的融合[16] , 这不仅能创造新的收入来源, 还可以提升企业形象和声誉, 为企业带来竞争优势[17] 。

其次, 智能制造突破了传统制造追求规模经济的藩篱, 可以低成本生产小批量定制产品。 首先, 智能制造减少了资源和能源消耗[18] , 也减少了生产中的不良率和错误交付[11] 。 具有人工智能的机器还可以在生产过程的早期阶段自动识别不合格品, 从而提高质量控制水平, 降低生产成本。 智能制造还减少了劳动密集型劳动投入, 优化了企业的人力资本投入结构, 从而提高了劳动生产率, 降低了单位产品的劳动成本[19] 。 智能工厂中的柔性生产线可以根据产品类型的多样性和变化的条件自动调整生产过程。 它不仅可以实现对小批量、多品种产品的高效生产, 还可以实现对个性化需求产品的大规模、低成本定制, 并能保证产品质量、生产效率和资源配置效率, 从而降低单位产品成本[20] 。

基于以上分析, 本文提出以下研究假说:

H1:智能制造对企业财务绩效存在正向影响。

(二)智能制造对创新绩效的影响

智能制造不只是用智能机器代替人力, 以智能设备的引进和改造作为一个载体, 它还可以促进创新生态系统的建设, 并形成相应的研发创新、消化、吸收和再创新能力, 从而避免企业智能化改造沦为“花瓶”, 而是将其变成真正的生产力。 此外, 智能制造为企业创造了一个高度变化和竞争的环境, 创新作为企业核心竞争力的主要源头, 为保证智能制造对财务绩效贡献的长期可持续性, 智能制造实施必须在推动企业创新中发挥重要作用。 已有研究证明, IT是创新的推动者和触发器[21] 。 IT投入与创新产出(如产品创新、服务创新、流程创新、技术创新)之间存在正相关关系[22] , 这种关系在IT快速发展时期更为显著。 对我国企业的研究结果表明, IT的灵活性和实施广度增加了企业创新的激进性和创新成果的数量, 而IT的集成和实施深度只影响了创新成果的数量[23] 。

IT支持企业创新存在三大作用机理[24] 。 第一, IT有助于对创新生产过程中应用的知识进行管理。 第二, IT促进了创新生产过程中的机会识别、概念发展和创新设计。 第三, IT支持本地企业与外部创新伙伴的组织间协调。 智能制造作为更高层次的IT应用, 在数据驱动决策下, 可以进一步强化这三种机理的作用。 此外, IT是帮助提高创新的效率和有效性的工具[25] , 更重要的是, IT可以帮助理解创新过程并优化内部研发过程, 为创新带来前所未有的机会[26] 。 大数据及相关技术增加了企业可获得信息的数量和种类, 降低了企业吸收外部知识的成本, 有助于促进企业对外部知识的整合, 推动企业创新。

基于以上分析, 本文提出以下研究假说:

H2:智能制造对企业创新绩效存在正向影响。

三、 数据和变量

(一)样本选择与数据来源

1. 样本选择。 针对智能制造的实证研究所面临的一个主要障碍就是缺乏企业层面可用的档案数据。 本文使用的智能制造数据来自于新浪财经网站。 通过文本分析方法, 以“智能制造”为关键词, 从新浪财经网站上的年报中抓取企业实施智能制造的相关信息。 然后通过人工逐条阅读和筛选, 最终获取221家已经实施智能制造的上市公司, 以此作为本文研究的基础样本。

2. 数据来源。 在进行样本筛选之后, 主要从国泰安数据库和万德数据库中获取其他研究数据。 选取2014 ~ 2018年221家企业的数据进行极端异常值处理。 一些上市公司存在异常的财务问题, 考虑到对实证检验结果的干扰, 资产负债率大于1的样本被排除在外。 另外, 剔除ST和PT公司的数据。 经过上述处理后, 2014 ~ 2018年实施智能制造的上市公司还有187家。 本文将样本企业的财务数据和公司治理数据在1%的水平上进行缩尾处理, 以防止异常值对实证分析结果的影响。

(二)变量度量

1. 解释变量。 本文从有形收益和无形收益两个方面来衡量智能制造对企业绩效的贡献。 对于有形收益, 用资产收益率(ROA)(ROA=净利润/总资产)来衡量财务绩效; 对于无形收益, 用专利数量(Patent)衡量创新绩效。

2. 核心解释变量。 制造业有没有进行智能化改造是本文的核心解释变量, 用交乘项Treat×T代表核心解释变量制造业企业是否实施智能制造。 其中, Treat为虚拟变量。 如果企业实施了智能制造, 那么赋值为1, 否则为0。 交乘项的值就是双重差分法(DID)的估计值, 代表了企业实施智能制造的影响系数。

3. 控制变量。 为了更准确地估计智能制造对制造业企业绩效的影响, 还选取了其他的控制变量, 这些控制变量主要是制造业企业自身的一些特征, 如反映企业创新投入的研发强度(tec)、反映企业大小的企业规模因素(sca)、反映企业性质的实际控制人(own)、反映员工素质的员工教育水平(edu)。 以上数据均来自国泰安数据库。 研发强度(tec)为公司研发费用支出与销售收入之比; 企业规模(sca)为企业总资产的自然对数; 实际控制人(own)如果为国有企业, 取值为1, 民营企业取0; 员工教育水平(edu)为本科及以上学历员工数与员工总数之比。

四、 实证检验

(一)模型设定

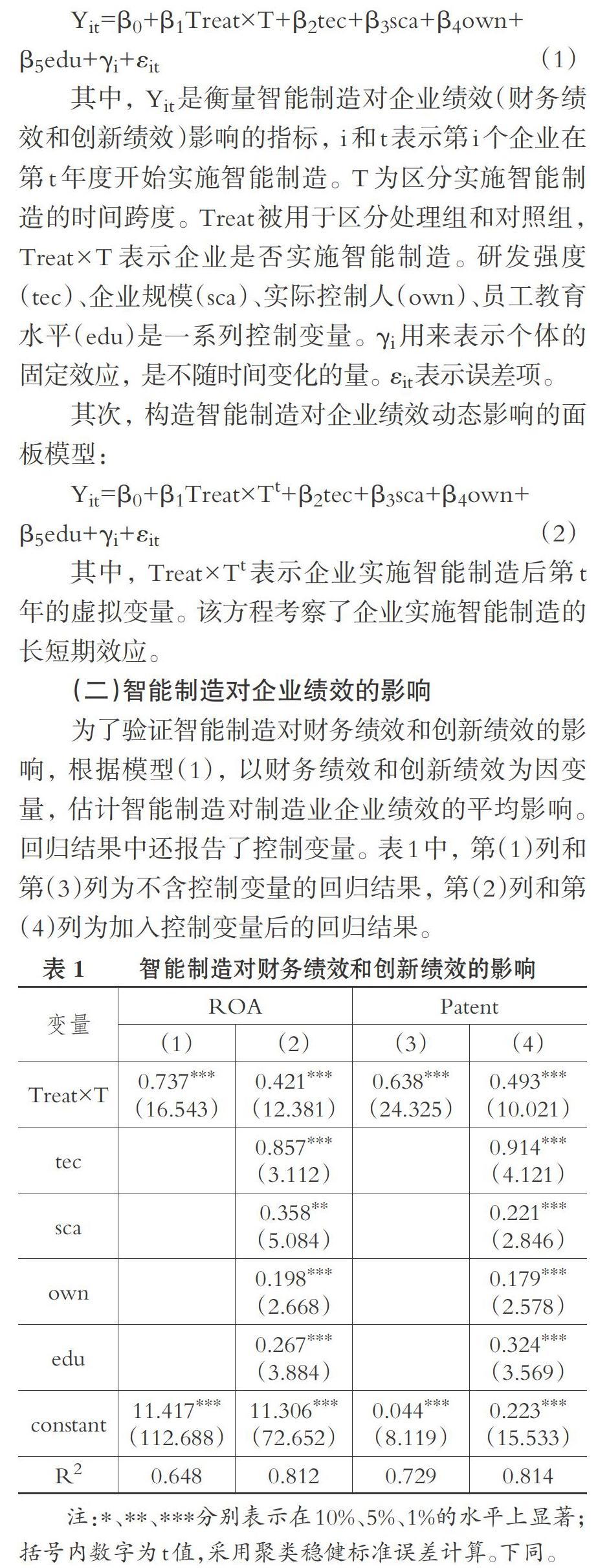

为了研究智能制造对企业绩效的影响, 理想的方法是比较同一企业在智能制造和非智能制造环境下的绩效和要素结构。 然而, 這两种状态在现实中是相互排斥的。 在本文中, 笔者采用倾向得分匹配(PSM)方法来构造“反事实”, 并进行双重差分(DID)估计。 具体操作是将样本分为智能制造企业(处理组)和非智能制造企业(对照组), 在此基础上, 通过在企业层面设置匹配变量, 采用PSM方法选取特征相似的样本作为实验对照组。

其中, Yit是衡量智能制造对企业绩效(财务绩效和创新绩效)影响的指标, i和t表示第i个企业在第t年度开始实施智能制造。 T为区分实施智能制造的时间跨度。 Treat被用于区分处理组和对照组, Treat×T表示企业是否实施智能制造。 研发强度(tec)、企业规模(sca)、实际控制人(own)、员工教育水平(edu)是一系列控制变量。 γi用来表示个体的固定效应, 是不随时间变化的量。 εit表示误差项。

其中, Treat×Tt表示企业实施智能制造后第t年的虚拟变量。 该方程考察了企业实施智能制造的长短期效应。

(二)智能制造对企业绩效的影响

为了验证智能制造对财务绩效和创新绩效的影响, 根据模型(1), 以财务绩效和创新绩效为因变量, 估计智能制造对制造业企业绩效的平均影响。 回归结果中还报告了控制变量。 表1中, 第(1)列和第(3)列为不含控制变量的回归结果, 第(2)列和第(4)列为加入控制变量后的回归结果。

由表1可知, 无论回归中是否考虑控制变量, 当将财务绩效和创新绩效作为解释变量时, 交乘项Treat×T的影响系数都在1%的水平上通过计量检验, 且影响系数大于0。

在不包含控制变量的第(1)列和第(3)列中, 实施了智能制造的企业其财务绩效和创新绩效更高。 相比对照组, 实施了智能制造的企业的财务绩效要高36%, 创新绩效要高43%。 初步回归结果表明, 实施智能制造明显有利于提高企业的财务绩效和创新绩效。 在控制研发强度、企业规模、实际控制人和员工教育水平的情况下, 实施了智能制造的企业相比对照组企业的财务绩效要高19%、创新绩效要高23%。 这说明控制变量对制造企业的制造绩效和创新绩效也有一定的影响。

如第(2)列和第(4)列所示, 在控制变量对制造业企业财务绩效和创新绩效的影响下, 智能制造对企业财务绩效和创新绩效的影响呈下降趋势。 一方面, 智能制造的實施对制造业企业财务绩效和创新绩效存在积极的影响。 另一方面, 智能制造并不是影响财务绩效和创新绩效的唯一因素, 实施智能制造的企业其财务绩效和创新绩效还受制于其他多种因素。

对于控制变量对制造业企业绩效的影响, 从表1中可以看出, 研发强度越大, 企业绩效越高。 从这个意义上说, 技术创新可以增强产品的竞争力, 从而推动企业绩效的提升。 此外, 绩效与企业规模正相关, 可能是规模效应降低了企业的经营成本, 提高了其产品的竞争力。 此外, 规模效应可以增加企业对技术和人才要素的吸引力, 从而提高企业绩效。 科技含量具有不可替代的作用。 对于企业的实际控制人来说, 国有企业的绩效明显高于民营企业。 由于国有企业在不少领域具有垄断地位, 其往往具有很强的资源优势和经营优势, 这在很大程度上提高了企业的财务绩效。 由于员工是企业管理的主体, 员工的受教育程度直接影响着企业的产出, 所以员工的受教育程度会对制造业企业的财务绩效产生影响。

(三)智能制造对企业绩效的动态影响

表1给出了智能制造对企业财务绩效和创新绩效的平均效应, 并且在有无控制变量的情况下都通过了显著性检验, 但是, 上述检验结果并没有说明企业实施智能制造对其长期发展具有明显的推动作用。 因此, 为了验证这一观点, 利用所列方程, 检验智能制造推动企业财务绩效和创新绩效的长期动态效应。 回归结果如表2所示。

在智能制造对企业财务绩效和创新绩效的检验中, 与表1同理, 第(1)列和第(3)列是不加入控制变量的检验结果; 第(2)列和第(4)列是加入控制变量的检验结果。 由表2可以看出, 不管是否在公式中加入控制变量, 在以财务绩效和创新绩效作为被解释变量时, 交乘项Treat×Tt的系数都为正值, 并且通过了1%的显著性检验。 这表明实施智能制造有助于在长期推动企业财务绩效和创新绩效的提升。 从表2还可以看出, 随着时间的延长, 交乘项Treat×Tt的系数值越来越大, 表明企业实施智能制造不仅在短期可以明显提升企业的财务绩效和创新绩效, 而且对企业长期发展有更加明显的推动作用。 企业实施智能制造的时间越长, 智能制造对企业财务绩效和创新绩效的作用就越明显。

同时, 表2的结果也说明, 我国的制造业可以借助智能制造带来的机遇, 实现跳跃式发展, 存在“弯道超车”的可能, 并且在我国政府提出供给侧结构性改革的背景下, 企业应借助政策优势, 通过不断累积对企业有利的因素, 实现企业的高质量发展, 也推动我国制造业不断向价值链中高端攀升。 从表2的结果还可以看出, 在考虑控制变量的因素后, 智能制造对企业财务绩效和创新绩效的推动力有所减弱, 也说明制造业企业只有考虑多方面的因素, 实现各个要素的均衡发展, 才能在更大程度上推动经营绩效和创新绩效的提升。

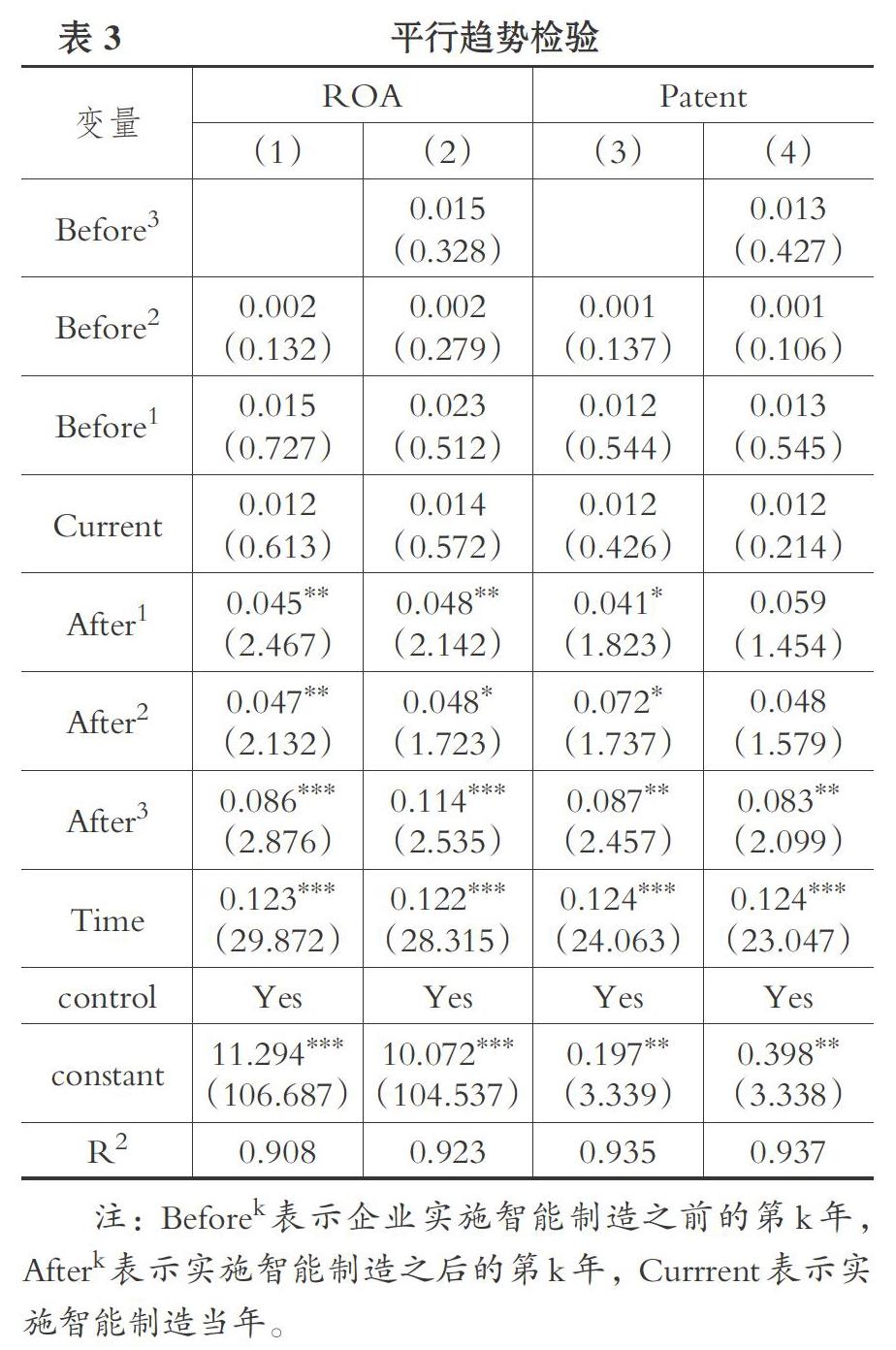

(四)平行趋势检验

企业绩效的提升受到各方面因素的影响, 即除实施智能制造以外, 其他因素也有可能导致企业出现这种实施智能制造前后的绩效差异, 但这种差异与是否实施智能制造并无关系, 从而使前文的研究结论不成立, 也就是说模型可能存在内生性问题。

为了排除这种影响, 本文对模型进行了内生性检验。 借鉴已有文献的做法[27] , 假设制造业企业提前两年或者三年实施智能制造, 进行反事实的平行趋势检验。 具体的做法是在动态模型基础上增加反映时间变化的趋势项(Time), 以此来反映时间变化的趋势。 以企业实施智能制造的时间(Current)为界限, 把时间分为这样几种, 企业实施智能制造之前的第k年(Beforek)以及政策实施之后的第k年(Afterk), 此时, 动态模型中的公式Treat×Tt通过Beforek、Current和Afterk进行表示。

假如样本数据是制造业企业实施智能制造的前三年、前两年和前一年, 那么这些年份的数据Before3、Before2、Before1的值为1, 否则这些年份的值取0; 如果观测值是制造业企业实施智能制造当年的数据, 那么Current的值取1, 否则取0; 同理, 假如样本的数据是制造业企业实施智能制造的后三年、后两年和后一年, 那么这些年份的数据After3、After2、After3的值取1, 否则这些年份的值取0。

从表3可以看出, 第(1)列和第(3)列是假设企业实施智能制造提前三年, 第(2)列和第(4)列是假设制造业企业实施智能制造提前两年, 这两者的Beforek均不显著。 据此可以推知, 企业财务绩效和创新绩效的提升是企业实施智能制造的结果, 并非是其他因素或者随机因素带来的。 另外, 在处理组企业实施智能制造以前, 其财务绩效和创新绩效与对照组并无明显区别, 满足了前文提出的平行性假设, 模型不存在内生性问题, 利用双重差分法所估计的交乘项Treat×T的系数是无偏的。 而在处理组实施智能制造之后, Afterk的系数开始出现明显的变化, Afterk的值为正并且随着智能制造实施的时间延长, 其值不断增大, 表明智能制造的实施对于制造业企业财务绩效和创新绩效的提升确实存在显著的作用, 所以研究结论具有一定的稳健性。

(五)稳健性测试

在利用双重差分法(DID)对模型进行处理之前, 本文利用倾向得分匹配法(PSM)对处理组和对照组进行了处理, 采用的匹配变量主要是控制变量, 包括研发强度、企业规模、实际控制人和员工教育水平。 为了进一步检验结果的稳健性, 依次将倾向得分匹配的变量更换为三个单独的变量, 即只反映研发强度的变量、只反映企业规模的变量和只反映员工教育水平的变量, 然后对这些单独的变量进行一对一近邻倾向得分匹配, 再把处理组和对照组进行双重差分处理, 最后得到检验结果, 如表4所示。

(六)智能制造对企业绩效的影响机理

企业实施智能制造能够有效提升财务绩效和创新绩效, 并且从以上检验结果可以看出, 企业实施智能制造的时间越长, 对企业财务绩效和创新绩效的提升作用越大。 那么, 智能制造是怎样推动制造业企业绩效提升的呢?本文对此进行了检验, 检验结果如表5所示。

Treat×Tt代表企业实施智能制造第t年后, 智能制造对企业各个要素的驱动影响。 第(1)列各项系数为正, 并且系数的值越来越大, 表明企业实施智能制造后, 企业的研发强度越来越大, 对研发投入越来越重视。 第(2)列系数的值也为正, 其值也越来越大, 表明企业实施智能制造以后, 績效提升促进企业规模不断扩大, 企业规模的扩大又可以反过来促进绩效的提升。 第(3)列与第(1)列和第(2)列类似, 系数也为正, 并且值越来越大, 表明企业实施智能制造能有效促进员工教育水平的提升。 由此可以看出, 企业实施智能制造带动研发强度增大, 继而形成对人才的需求, 员工教育水平提高, 研发强度增大和员工素质提高带动企业财务绩效和创新绩效的不断提升, 并形成了良性的循环。

五、 结论

本文基于2014 ~ 2018年我国制造业上市公司有关智能制造的面板数据, 利用PSM-DID方法研究智能制造对企业财务绩效和创新绩效的影响。 结果表明:第一, 实施智能制造对企业的财务绩效和创新绩效存在显著的促进作用, 企业实施智能制造的时间越长, 对绩效的影响越大。 第二, 智能制造作为制造业企业转型升级、实现高质量发展的新动能, 需要与企业其他的互补要素结合, 以更好地推动企业绩效的提升。 鉴于智能制造对企业绩效显著的增进作用, 在国家、省、市各级政府支持的试点示范企业的带动作用下, 我国的传统制造业企业应该努力加快数字化、网络化和智能化发展。

【 主 要 参 考 文 献 】

[ 1 ] Müller J. M., Voigt K. I.. Sustainable industrial value creation in SMEs: A comparison between Industry 4.0 and Made-in-China 2025[ J].International Journal of Precision Engineering and Manufacturing-Green Technology,2018(5):659 ~ 670.

[ 2 ] 周济,李培根,周艳红等.走向新一代智能制造[ J].Engineering,2018(1):28 ~ 47.

[ 3 ] 孙早,侯玉琳.工业智能化如何重塑劳动力就业结构[ J].中国工业经济,2019(5):61 ~ 79.

[ 4 ] 史竹琴,蔡瑞林,朱先奇.智能生产共享商业模式创新研究[ J].中国软科学,2017(6):130 ~ 139.

[ 5 ] 王立彦,张继东.ERP系统实施与公司业绩增长之关系——基于中国上市公司数据的实证分析[ J].管理世界,2007(3):116 ~ 121+137.

[ 6 ] 孙健,袁蓉丽,王百强.ERP实施真的能提升企业业绩吗?[ J].中国软科学,2017(8):121 ~ 132.

[ 7 ] Dos Santos B. L., Zheng Z., Mookerjee V. S., et al.. Are new IT-enabled investment opportunities diminishing for firms?[ J].Information Systems Research,2012(2):287 ~ 305.

[ 8 ] Grant D., Yeo B.. A global perspective on tech investment, financing, and ICT on manufacturing and service industry performance[ J].International Journal of Information Management,2018(43):130 ~ 145.

[ 9 ] Tang C. P., Huang T. C. K., Wang S. T.. The impact of internet of things implementation on firm performance[ J].Telematics and Informatics,2018(7):2038 ~ 2053.

[10] M?ldner A. K., Garza-Reyes J. A., Kumar V.. Exploring lean manufacturing practices' influence on process innovation performance[ J].Journal of Business Research,2020(106):233 ~ 249.

[11] Kiel D., Müller J. M., Arnold C., et al.. Sustainable industrial value creation: Benefits and challenges of Industry 4.0[ J].International Journal of Innovation Management,2017(8):N/A.

[12] Baskerville R. L., Myers M. D.. Information systems as a reference discipline[ J].MIS Quarterly,2002(1):1 ~ 14.

[13] Uden L., He W.. How the internet of things can help knowledge management: A case study from the automotive domain[ J].Journal of Knowledge Management,2017(1):57 ~ 70.

[14] Frank A. G., Dalenogare L. S., Ayala N. F.. Industry 4.0 technologies: Implementation patterns in manufacturing companies[ J].International Journal of Production Economics,2019(210):15 ~ 26.

[15] Brynjolfsson E., McElheran K.. The rapid adoption of data-driven decision-making[ J].American Economic Review,2016(5):133 ~ 139.

[16] Frank A. G., Mendes G. H. S., Ayala N. F., et al.. Servitization and Industry 4.0 convergence in the digital transformation of product firms: A business model innovation perspective[ J].Technological Forecasting and Social Change,2019(141):341 ~ 351.

[17] Grover V., Chiang R. H. L., Liang T. P., et al.. Creating strategic business value from big data analytics: A research framework[ J].Journal of Management Information Systems,2018(2):388 ~ 423.

[18] Machado C. G., Winroth M. P., Ribeiro Da Silva E. H. D.. Sustainable manufacturing in Industry 4.0: An emerging research agenda[ J].International Journal of Production Research,2019(2):1 ~ 23.

[19] Graetz G., Michaels G.. Robots at work[ J].Review of Economics and Statistics,2018(5):753 ~ 768.

[20] Büchi G., Cugno M., Castagnoli R.. Smart factory performance and Industry 4.0[ J].Technological Forecasting and Social Change,2020(150):N/A.

[21] Zhang X., Chen H., Wang W., et al.. What is the role of IT in innovation? A bibliometric analysis of research development in IT innovation[ J].Behaviour & Information Technology,2016(12):1130 ~ 1143.

[22] Xue L., Ray G., Sambamurthy V.. Efficiency or innovation: How do industry environments moderate the effects of firms' IT asset portfolios[ J].Published at: MIS Quarterly,2013(2):2012.

[23] Cui T., Ye H. J., Teo H. H., et al.. Information technology and open innovation: A strategic alignment perspective[ J].Information & Management,2015(3):348 ~ 358.

[24] Joshi K. D., Chi L., Datta A., et al.. Changing the competitive landscape: Continuous innovation through IT-enabled knowledge capabilities[ J].Information Systems Research,2010(3):472 ~ 495.

[25] Nambisan S.. Information technology and product/service innovation: A brief assessment and some suggestions for future research[ J].Journal of the Association for Information Systems,2013(4):215 ~ 226.

[26] Duan Y., Cao G., Edwards J. S.. Understanding the impact of business analytics on innovation[ J].European Journal of Operational Research,2020(3):673 ~ 686.

[27] Vandenberghe V.. Alternatives to polynomial trend-corrected differences-in-differences models[ J].Applied Economics Letters,2019(5):358 ~ 361.