汽车注塑件成本模型构建与应用

2020-06-08贾鲢莉

贾鲢莉

(北京汽车集团越野车有限公司,北京 101300)

引言

近些年来,我国汽车产量一直处于迅猛上升的势头,国内汽车市场群雄并起,国外汽车巨头也纷纷涌入,汽车企业面临空前激烈的市场竞争。产品创新、安全可靠、成本控制等兼顾发展是企业生存之道,能否快速推出质量好、价格低的高性价比产品,是我国汽车企业制胜和持续生存的关键。

注塑件在汽车中的使用量约占汽车自重的7%~10%,是汽车内外饰的重要组成部分,应用较为广泛。由于汽车技术的主要发展方向包括轻量化和环保化,再加上消费者的时尚需求和新颖性需求不断增长,汽车企业的应对措施通常是年型更改,即更多开展汽车内外饰注塑件相关研发和创新工作。因此,汽车注塑件的成本控制,对于整车的成本控制有着十分重要的作用[1]。目前国内许多汽车企业广泛开展了各种形式的注塑件成本分析及控制活动。传统的注塑件成本核算是通过半工半料法进行的,该核算方法虽然方便快捷,但是精确度不够,难以适应当前激烈的市场竞争环境对成本控制的要求。

本文基于笔者多年来对注塑工艺的研究及信息收集,运用作业成本法,按照多样化的分配标准,将原材料成本、直接人工成本、制造费用进行合理的归集和分配,建立了注塑件成本模型,并在汽车内外饰零部件设计研发方案选择和零部件定点定价中加以应用。

1 作业成本法优势分析

产品成本分析方法是秉承传统的和体系化的思维,将产品设计、制造工艺以及项目假设输入转化为中立且可靠的成本数据的分析方法。目前国际上主流的产品成本分析方法有两种:传统成本法和作业成本法[2]。

传统成本法也称为直接归纳法,即将直接材料成本、直接人工成本直接归集到产品成本,而制造费用通过单一的工时或产量进行分摊,如图1所示。传统分析法适用于产品/服务几乎相同、产品品种少且每种产品产量较大、间接成本占比较低等情况[3]。

作业成本法,即ABC(基于活动的成本管理,Activity-based Costing)法,如图2,以作业为中心,通过对作业及作业成本的确认、计量,计算得出产品成本的新型成本管理方法,适用于生命周期短、产品需求多、产品品种多、小批量生产等模式[4]。

图1 传统成本法分析过程示意图

图2 作业成本法分析过程示意图

笔者基于作业成本法对国内重点汽车零部件企业开展了长达十年的调研,通过梳理业务流程,掌握产品类别、注塑工艺特点、工序消耗资源等与成本相关的信息,将业务语言与财务语言有效关联[5],进而实现汽车企业作业动因与成本动因的有机匹配,建立适用于注塑产品的成本模型。

2 注塑件工艺特点与成本影响因素分析

2.1 注塑原材料及工艺特点

注塑原材料是一种聚合物,又可称为高分子聚合物,也是一般所俗称的塑料或树脂。这种聚合物是借助共价键将许多体积较小而结构简单的小分子组合而成的。

聚合物的种类繁多,一般可以根据其受热后的变化,分为热塑性聚合物和热固性聚合物。

常用于汽车内外饰的热塑性聚合物有聚丙烯(PP),由丙烯腈、丁二烯和苯乙烯组成的三元共聚物(ABS),由聚碳酸酯(Polycarbonate)和三元共聚物(A B S)合成的工程塑料(P C/ABS)等,常用的热固性聚合物有酚醛树脂、三聚氰胺等。

注塑工艺是指将熔融的注塑原材料通过加压、注入、冷却、脱离等操作制作一定形状的半成品件的工艺过程,而这一过程通常是通过注塑机将塑料填充至模具后冷却成型完成的[6]。

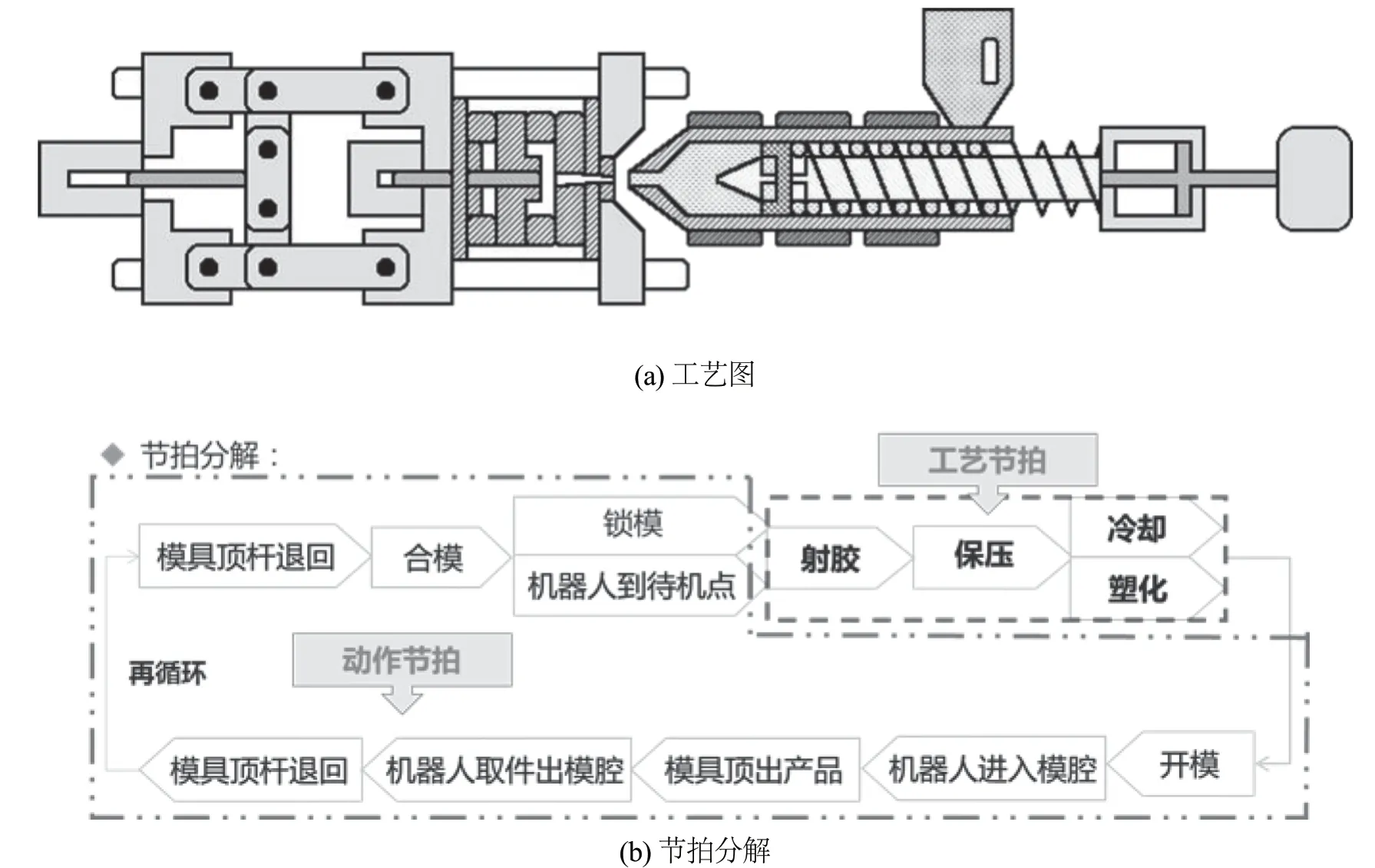

注塑件的注塑工艺过程主要包括合模—填充—保压—冷却—开模—脱模6个阶段[7],工艺图及节拍分解如图3所示。

图3 工艺图及节拍分解

2.2 注塑件结构对成本的影响

注塑件结构对成本的影响主要体现在以下几个方面:

(1)零件壁厚。零件平均壁厚越大,所需注塑节拍时间越长,且会带来成本的增加;反之亦然。同时,为了满足零件性能需求,零件壁厚不会无限减小,汽车用注塑件壁厚一般在2~2.5 mm。在进行VAVE分析时,可考虑对已有注塑件进行壁厚优化,以达到成本优化的目的。

(2)与开模方向垂直的结构。一般根据结构的大小和精度要求,选择斜顶或滑块实现注塑件的顺利脱模。与结构简单的平面件相比,此类注塑件的模具使得相关结构体积增大,超过对应级别注塑机开模距离或模板尺寸,需要提高注塑机吨位级别,带来了成本的同步增加。

(3)零件表面质量要求及尺寸。根据不同零件的表面质量要求及尺寸,如高光件、电镀件、较大的外观件,一般选用热流道模具,浇口废料较少,原材料利用率高,材料成本低;但是热流道的选择在带来模具成本增加的同时,也会增大模具尺寸和注塑机吨位。

(4)特种注塑件。包括气辅件、镶嵌注塑件等,需要配备相应的辅机,设备投资及机器手取放件节拍时间增加,成本相应增加。

3 汽车注塑件成本构成分析

注塑件成本是指注塑件在生产经营过程中消耗的物化劳动的货币表现。注塑件的主要成本构成包括原材料成本、直接人工成本、制造费用、期间费用、包装物流(如为外购件)、利润(如为外购件)[8-10],不包括工装分摊和开发试验费,它们视作单独支付的一次性费用。下面就列举主要成本构成的模型搭建逻辑。

3.1 原材料成本计算模块

注塑原材料主要由塑料粒子、色母和添加成分组成。根据国内树脂材料的价格趋势分析、供应商多方报价、第三方网站信息等,收集原材料品种、材料性能、用途等信息。同时选取不同尺寸的注塑件,根据生产现场的实际样件进行称重和数据分析,归纳总结注塑原材料用量上下偏差、浇口/流道用料、注塑机换模换机排料,以此确定原材料的利用率规律。将以上信息归集为各常用注塑料数据库,同时定义原材料成本模型计算逻辑为:

汽车注塑原材料数据库形式示意如表1所示。

3.2 直接人工成本计算模块

根据工厂人事报表中的注塑班组信息、人数、人员分工,同时根据收集得到的工厂各型号吨位注塑设备台数,初步确定各吨位注塑机的直产人员配备情况,然后去生产现场调研实际配备是否有差异,同时记录差异情况,在供应商走访过程中同样关注和积累上述情况,形成经验数据。人工工资和福利通过三方面进行收集和判断,一是公司注塑班人员工资福利年度实际发放数据,二是国内各主要省(区、市)平均工资、福利统计表,三是供应商走访信息。通过调研得到的注塑机开工小时数,计算直接人工小时费率。直接人工成本模型计算逻辑为:

3.3 制造费用计算模块

制造费用的归集和分配是整个成本模型最复杂、涉及数据量分析最庞大的部分,历来是传统成本会计或新兴的成本分析工程师研究的重点。根据作业成本法,首先根据资产台账和工厂实际生产运行设定工作中心,收集工作中心相关的设备价值、维修费用、占地面积、功率及其他燃料费/动力费消耗、间接人员和管理人员配备及工资福利、制造费用科目下除以上费用以外的其他费用,按照每个账户费用发生的情况寻找最合适的动因,基于动因进行制造费用的分配和归集,通过调研的注塑机开工小时数,计算各制造费用小时费率。制造费用模型计算逻辑为:

注塑机直产人工费率和设备费率数据库汇总表形式示意如表2所示。

3.4 包装运输成本计算模块

通过工厂实际调研,以及向公司包装物流工程师沟通和请教,收集不同注塑件包装运输方式。另外,对供应商走访记录相关数据进行收集和判断,同时通过向采购工程师询价、调取工厂实际数据、获取供应商报价等方式,得到各类包装袋和运输车费用。包装运输成本模型计算逻辑为:

表1 汽车注塑原材料数据库示意表

表2 注塑机直产人工费率和设备费率汇总示意表

3.5 期间费用和利润计算模块

目前汽车零部件的期间费用和利润的计算方法相似,均按照比例法进行计算,具体比例通过两方面进行收集和判断:一是自家公司财务报表数据;二是供应商报价和行业了解情况。

4 注塑件成本模型应用与评估

根据第3章各成本构成的模块化分析,可以通过Excel建立成本模型。选取一个开发中的零件“装饰板”进行分析,具体分析结果如图4所示。

图4 注塑件成本分析结果—以“装饰板”为例

在新产品开发中,造型更改或匹配导致的设计变更使得零件信息发生变化,可用此模型进行成本快速评估,支持设计方案按目标成本进行优化。在供应商定价阶段,可设定目标价格,支持多动因的选取,得到更精细化的产品生产实际数据,以极大地支持采购人员进行价格谈判,为企业带来实际效益。

5 结论

本文根据对汽车注塑件结构及原材料、工艺等信息进行的收集和多年工作经验的积累,采用基于多动因分析的作业成本法,将业务语言翻译为财务语言,完成了注塑件成本模型的搭建。运用该模型,可以做到:

(1)进行多版设计方案的成本对比分析,给出设计优化建议,支持设计者不断进行精益设计;

(2)准确计算汽车注塑件的制造费用,当其占比超过行业平均水平时,为企业提出费用预警,并提供制造成本优化的参考标准;

(3)准确计算出注塑件的价格,并作为目标价格的制定依据,同时可以结合供应商的报价来核实成本的真实性及竞争性,从而为企业开展定点决策、价值分析和商务谈判等工作提供科学数据。