中小企业的财务风险分析及控制

——以獐子岛集团股份有限公司为例

2020-06-08刘守义

杨 友,刘守义

(河北北方学院 经济管理学院,河北 张家口 075000)

0 引 言

近年来,全球经济一体化进程加快,中小企业发展也随之突飞猛进,中小企业是中国国民经济的重要组成部分。中共中央全面号召中小企业深入学习贯彻党的十九大精神,将习近平新时代中国特色社会主义思想融入中小企业的发展之中,学习思想精髓助力中小企业快速发展,不断开创中小企业发展新环境,壮大国民经济新体量[1]。刘孝成表示中小企业是国民经济的毛细血管,是建设社会主义现代化经济体系和推动社会经济高质量发展的基础。就业是最大的民生,中小企业蓬勃发展可以增加就业机会、促进社会平稳发展、改善民生,推动非公有制经济健康发展[2]。毛钰涵认为中小企业在世界贸易的大环境中更具有市场导向性,尤其在“一带一路”战略背景下,中国的中小企业有着得天独厚的区位优势和国际环境,分析了中小企业在“一带一路”倡议中可能会遇到的风险及控制,中小企业的发展能够帮助“一带一路”建设走向新的高度[3]。刘洪妍从民营企业、中小企业的内涵出发,分析中小企业的财务管理可能存在的问题,使用“信号模型”促进银行和中小企业之间的沟通,为解决中小企业财务问题提出解决方案,保证中小企业健康可持续发展[4]。朱恩香对现阶段中小型企业财务风险及控制状况进行分析,发现了造成中小企业财务风险的原因以及其中存在的问题,提出要加大财务信息复合型人才的培养力度、加强中小企业发展管理等建议[5]。清华大学郭仲伟教授提出多种风险评价方法,研究风险以及制定相应的决策,为中小企业的财务风险控制研究提供解决思路[6]。李丹基于某中小企业的调查问卷,采用因子分析法提炼出多项控制因子并计算因子得分,从内部控制的优劣性进行研究,计算出不同控制因子与财务风险的关联程度,最终表示企业侧重内部控制能够增强企业抵御金融风暴的能力[7]。克雷沙表示有效利用财务报表能够帮助企业规避财务风险,增强企业的财务竞争力[8]。

众多学者对中小企业的财务风险及控制进行了深入研究,尤其从中小企业财务风险及控制的定义出发帮助中小企业规避财务风险,但是由数据进行分析的研究较少。本研究以獐子岛集团股份有限公司(以下简称“獐子岛集团”)为例,通过对獐子岛集团的财务报表和公开信息进行研究分析,找出中小企业可能面临的财务风险并分析出产生财务风险的原因,提出规避财务风险和提高财务控制的相关意见,为其他中小企业的平稳快速发展提供经验。

2006年9月28日,被誉为“黄海明珠”的獐子岛集团在深圳证券交易所成功上市,创下当时深圳市中小企业板块中6个“第一”和中国农业企业第一个百元股。2014年发生獐子岛“绝收”事件,獐子岛称因北海遭到几十年一遇的冷水团,造成2011年全年和部分2012年播撒的66 666.67 hm2即将进入收获期的虾夷扇贝绝收,獐子岛集团前三季度业绩遭遇“滑铁卢”,由最开始的预报盈利变成直接亏损8亿人民币。2018年1月獐子岛集团又发生扇贝“饿死”事件,2019年11月又出现“扇贝大量自然死亡”事件,引起多方关注。獐子岛集团遭遇巨大的财务风险,股价持续大幅度下降,许多证券商也停止对獐子岛集团的研究和跟投。

1 财务风险的评估标准

中小企业的财务风险评估标准有许多,本研究通过文献分析法和研究企业实际需求,选择资产变现能力、负债状况和盈利能力这3个方面对财务风险展开评估衡量。

1.1 资产变现能力

资产变现能力是指企业在一定时期内将资产转化为流动资金的能力,帮助企业资金链的平稳快速运转。现金流是企业进行经济活动的“先头兵”,而企业的资产变现能力主要通过流动比率和速动比率反映。流动比率表示企业拥有多少数量的流动资产能够在一定时期内转化为现金用以偿还负债,该指标的大小反映企业的资产变现能力以及短期偿债能力,速动比率可以用来观测企业偿还流动债务的能力。

1.2 负债状况

公司的财务状况一般可分为资产、负债和所有者权益,公司的负债状况对公司的发展和盈利有重大的影响。负债状况可通过众多指标来说明,例如资产负债率、长期资本负债率、流动资产除以总资产等指标。资产负债率是用来衡量企业利用银行等金融机构或供应商提供的流动资金进行生产经营和发展的能力,负债率越高,企业的财务风险就越大,反之,企业财务风险就越小。

1.3 盈利能力

盈利能力主要是指企业赚得经济利润的能力,可以表现出某一时间区间内公司获利的水平高低和数额大小。观测企业是否盈利以及盈利大小的指标有许多,例如营业利润率、净利润率、总资产报酬率、净资产收益率等。企业利润率越高,表明企业的盈利能力就越强。通过对盈利能力的分析,可以挖掘出企业在经营或者管理环节存在的问题。营业利润率的计算方法为营业利润除以营业收入,净资产收益率等于净利润除以净资产。

2 财务风险状况

研究以獐子岛集团为例,以獐子岛集团2014年至2018年发布的财务报表和公开数据为依据,选择研究所需的数据进行分析,得到獐子岛集团的财务风险状况,为后续财务风险原因分析和提供建议做好数据基础。

2.1 獐子岛集团财务数据

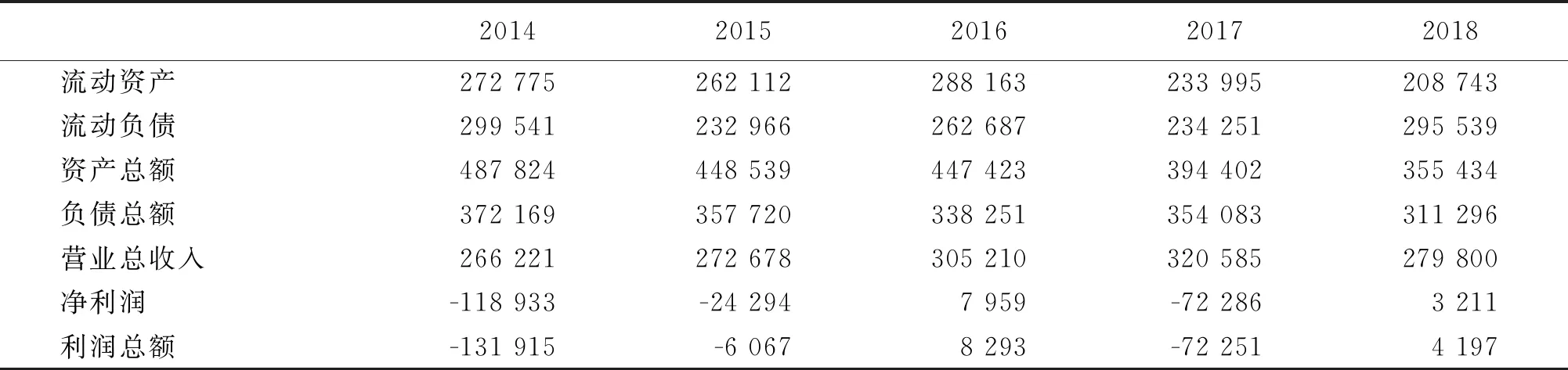

选择獐子岛集团连续5年的财务信息数据(表1)。

表1 2014-2018年獐子岛相关财务信息数据

注:数据来源于《新浪财经》。

通过表1可看出,獐子岛集团近几年的流动资产越来越少,资产负债呈现波动趋势,营业收入2014年至2017年递增缓慢,2018年迅速下滑,净利润多呈负值且数值较大。由此可见,獐子岛集团的财务状况不容乐观。

2.2 指标分析

在此,对獐子岛集团的资产变现能力、负债状况和盈利能力进行分析,为后文进行獐子岛集团财务风险原因分析做好数据和理论支持。

2.2.1 资产变现能力

对獐子岛集团的资产变现能力进行分析,主要从流动比率和速动比率2个指标进行分析,相关的计算数据见表2。

表2 獐子岛集团2014-2018年资产变现能力分析(%)

从獐子岛集团2014年至2018年的资产流动比率来看,除2014年外比率呈稳定递减趋势,说明獐子岛集团的资产变现能力和短期偿债能力在逐渐降低。从速动比率忽高忽低可看出企业偿还流动债务的能力不稳定且波动较大。

2.2.2 负债状况

对獐子岛集团的负债状况进行分析,獐子岛集团2014年至2018年的资本结构情况见表3。

表3 獐子岛集团2014-2018年资本结构(%)

从表3可看出,獐子岛集团的负债率一直是居高不下且呈现增长趋势,流动负债的数值较大,在2014年和2018年的流动负债数值尤为高涨。由此可见,獐子岛集团在2014年至2018年的负债堪忧且伴随巨大的财务风险。

2.2.3 盈利能力

对獐子岛集团的盈利能力进行分析,獐子岛集团2014年至2018年的盈利能力相关指标数据见表4。

表4 獐子岛集团2014-2018年盈利能力(%)

由表4看出,獐子岛集团的收益率和利润率大都呈现负值,尤其是2014年和2017年亏损较大,唯有2016年的收益和利润为正值但收益颇低。由此可见,獐子岛集团的盈利能力较低,公司赚取利润的能力较差。

综上所述,獐子岛集团在2014年至2018年间的企业资产变现能力、负债情况和盈利能力都不容乐观。2014年至2018年中,獐子岛集团经营频繁传出坏消息,如2014年因北海罕见冷水团造成虾夷扇贝“绝收”,2018年又遭遇扇贝“饿死”事件。这些都对獐子岛集团的盈利造成了巨大的负面影响。同时,因为獐子岛集团主要经营业务为水产品养殖,自然灾害对此类农业企业影响较大,农业企业经营会遭受自然灾害和市场变化的双重考验。

3 财务风险原因分析

上文对獐子岛集团2014年至2018年的相关财务数据进行了分析,结合相应年份时事可推断产生企业财务风险的原因。本研究发现造成獐子岛集团财务风险的原因主要有以下几点。

首先,大规模筹资造成现金流转状况异常。自獐子岛集团成功上市后,大股东转投房地产业务占用了大量的流动资金,资产转化为现金的能力变差,资金链条不畅流转拮据。集团将大量人力、物力和财力等投入房地产业务,本来主营业务水产养殖被忽视,理应投入的资源不足,资金回笼更加艰难。

其次,企业负债率居高不下,资本结构不合理。资本结构即负债和权益的比例关系。资本结构不合理的突出表现就是企业负债比例过高,獐子岛集团的业务扩张和发展所需的资金大都来源于投融资和银行信贷,逐年累计背负大量债务,而企业融资能力较低,短期内又没有较好的融资来源和渠道,导致资产负债率居高不下且面临较大的偿债风险,资本结构不合理。

最后,企业面临自然和市场的双重风险。獐子岛集团主要经营业务是海珍品水产养殖,产品的价值和价格都较高,但受自然环境和生态系统变化的影响较大,例如虾夷扇贝曾遭北海冷水团导致绝收。

4 财务风险控制对策

财务风险控制可以让企业通过对财务活动施加影响或调节,最终实现计划规定的财务目标,规避财务风险的发生。本研究依据獐子岛2014年至2018年的相关财务数据分析结果,提出相关财务风险控制对策,为其他中小企业解决财务风险提供相关对策。

第一,设立财务风险预警体制,降低企业资金流动性风险。财务风险预警系统是发现财务风险并及时解决财务危机的首道防线,能够有效降低财务风险,及时帮助企业转变经营策略做出战略安排,也可以让企业资金链条有效稳定运转,保障企业健康发展。同时,对资金运行可建立责任制度,对企业资金流动进行有效的财务风险控制。

第二,建立健全保障机制,完善内部控制。国家可以依据法律法规制定相关政策,例如对上市公司的内部控制工作进行引导,让解决问题有法可依、有理有据,提高企业内部控制的重视程度,加强企业内部的宏观管理和监督机制,可对内部控制工作较好的企业进行奖评,对内部控制较差的企业进行相应的处罚措施。

第三,提高企业风险意识,降低产生风险几率。企业领导层和相关财务人员要提高对企业风险的敏感度,领导层在加强自身风险意识的同时,也要注意财务管理人员的培训和监督,基层和顶部两层抓,打造良好的企业风险规避意识。

第四,保障主营业务正常运转,保证产品供给。产品是企业的第一竞争力,要保障企业主营产品的数量和质量,提高产品生产效率,为市场供给和销售盈利打好坚实的基础。