长三角一体化背景下安徽产业发展的分析与思考

2020-06-02吴润青

□张 倩 吴润青

内容提要:本文根据长三角三省一市分产业统计数据,对安徽和沪苏浙的产业发展情况进行了定量分析,着重比较了各地产业规模、结构、成长、市场份额等方面的差异,明确了安徽产业在长三角地区的定位和优劣势。又运用产业梯度系数、行业结构相似度等工具,分析了长三角区域一体化发展为安徽产业发展带来的“溢出”与“虹吸”效应。在此基础上就安徽如何抢抓机遇、借力长三角一体化战略推动产业发展提出了对策建议,包括放大现有优势、变劣势为优势、无中生有创造新优势等。

长三角是世界第六大城市群,是国内未来最有发展潜力的区域、最重要的增长极。长三角区域一体化上升为国家战略,为安徽发展带来了重大机遇。对安徽经济特别是产业发展的谋划需要跳出安徽,站在整个长三角层面来考虑。为此我们对安徽产业发展作了重新审视,分析了优势和不足,并提出建议。

安徽产业在长三角的优劣势比较

与沪苏浙等长三角传统区域相比,安徽产业竞争力不强、差距明显,但也具有一定“后发优势”。

(一)比规模:农业居前,工业缺少重量级行业,服务业中现代服务业滞后

2018年,安徽一产增加值分别为江苏的63.7%、浙江的1.3倍、上海的25.3倍;二产增加值为江苏的33.6%、浙江的58.9%、上海的1.4倍;三产增加值为江苏的28.7%、浙江的44%、上海的59.2%。

1.从农业看,主要农产品产量领先。2018年,安徽粮食、肉类、油料、棉花、茶叶产量占长三角比重高达47.9%、48.5%、58.2%、45.4% 和30.4%,其中粮食产量为上海、浙江、江苏的38.6倍、1.1倍 和6.7倍。蔬菜、水产品、水果产量分别占长三角的21.3%、16.5%和27.3%。

2.从工业看,千亿级行业偏少。江苏有18 个大类行业主营业务收入超3 千亿元、9 个超5 千亿元、3 个超万亿元;浙江有6 个超4 千亿元、2 个超5 千亿元;上海有2 个超5 千亿元。而安徽仅有家电业超5 千亿元,其他优势产业多为1-2 千亿量级,其中电子信息业为上海、江苏的43.3%和13.9%,通用设备制造业为江苏、浙江的24.2%和48.4%。

表1 2018年长三角地区农产品产量对比 (万吨)

表2 长三角地区工业大类行业量级比较

3.从服务业看,现代服务业弱小。信息传输、软件和信息技术服务业增加值为上海、江苏、浙江的27.4%、20.6% 和17.5%,金融业为31.2%、27.7% 和47.1%。从新业态看,2018年快递业务收入111 亿元,为上海、江苏、浙江的10.9%、23.1%和11.8%;网上零售额492.2 亿元,分别为上海的45.4%、浙江的43.5%;以互联网和相关服务为代表的其他营利性服务业营业收入3190.2 亿元,为上海、江苏、浙江的11.6%、22.3%和21.2%。

(二)比结构:传统产业及业态占比偏高

2018年,安徽三次产业占比为8.8∶46.1∶45.1,一产占比分别比江苏、浙江和上海高4.3、5.3 和8.5 个百分点;三产占比则分别低5.9、9.6 和24.8 个百分点;二产占比居四省市之首。

1.从农业看,粮食种植面积占比偏高,绿色农业发展较好。安徽粮食与经济作物播种面积之比为5.2∶1,而上海为1.9∶1、江苏为3.7∶1、浙江为2∶1,“一粮独大”突出。安徽绿色农业发展成效明显,2018年末绿色食品2723 个、有机农产品530 个、农产品地理标志62 个,分别比上海多2487 个、508 个和50 个,但与苏浙比尚有差距。

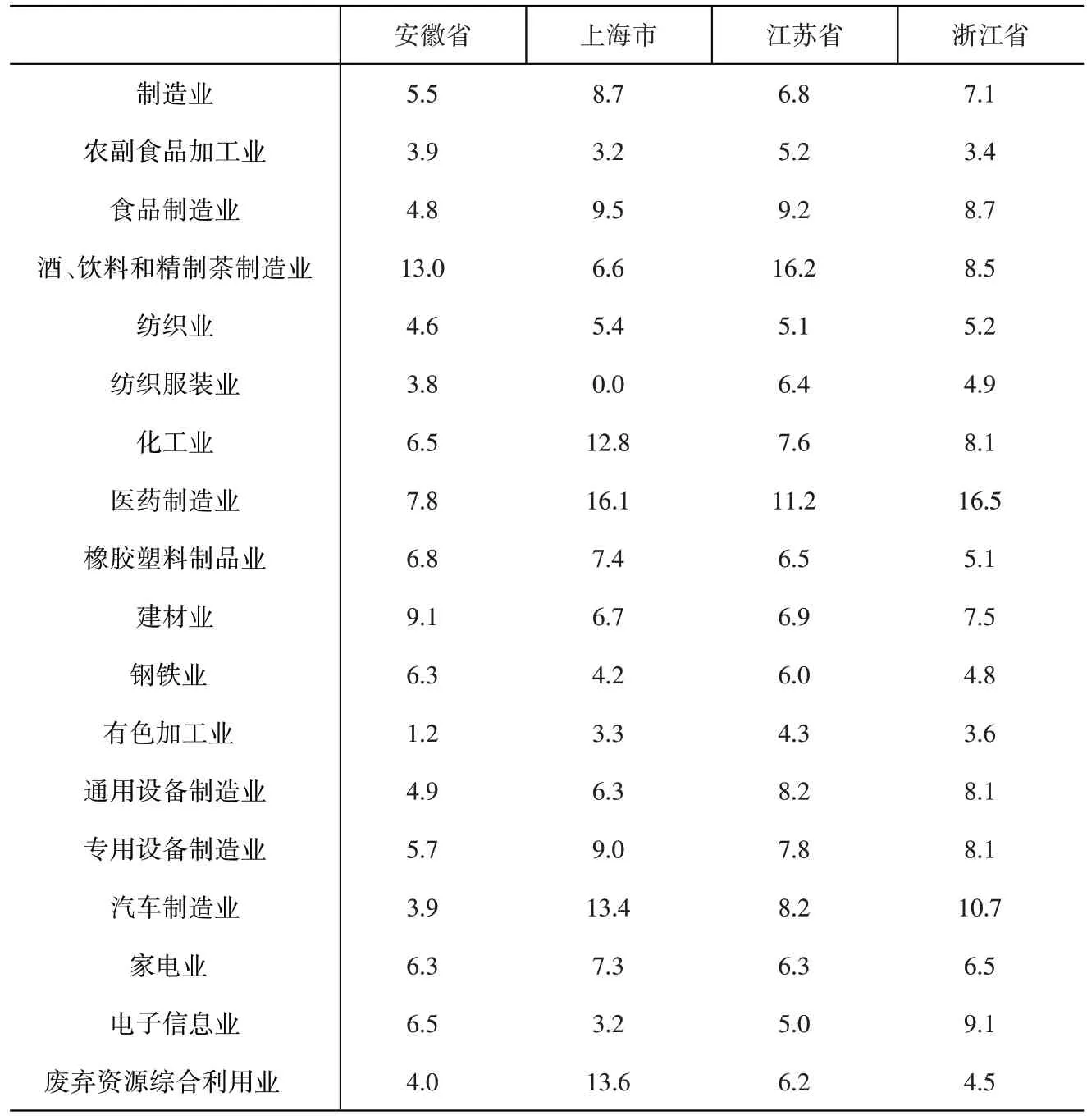

2.从工业看,结构偏“重”、高技术产业占比偏低。相比其他省市,安徽工业整体仍处在依赖资源禀赋的较低层次,能源原材料相关产业①包括煤炭、黑色金属、有色金属、非金属等采矿业以及石油加工业、橡胶塑料制品业、建材业、钢铁业、有色金属加工业、废弃资源综合利用业、电力燃气水生产和供应业等。主营业务收入占比高达33.1%,比江苏、浙江、上海分别高12.8、8.7 和15.3个百分点。2018年,安徽规上工业中高技术产业增加值占比11.3%,比上海、江苏、浙江分别低3.2、9.2 和1.5个百分点。

3.从服务业看,传统业态占比相对偏高。安徽住宿餐饮业增加值占服务业比重分别高于上海、江苏2.4和1个百分点,租赁和商务服务业分别高于上海、江苏、浙江1.8、1.2 和4.8 个百分点,房地产业分别高3.3、1和0.4 个百分点。但新业态发展不足,以互联网为代表的信息软件服务业占比仅为4.5%,分别低4.3、2 和6.2个百分点,科研和技术服务业分别低2.8、0.7、0.4 个百分点,金融业占比分别低于上海、江苏10.7 和1.1 个百分点。

(三)比成长:量的扩张较快,效益水平不高

近年来,沪苏浙地区经济尤其是一些传统优势产业发展速度放慢,而安徽后发优势逐渐显现、追赶步伐加快,制造业和新兴服务业尤为明显。从制造业看,近5年安徽有18 个工业行业主营业务收入年均增长10%以上,其中电子信息业、医药制造业、纺织服装业、汽车制造业、食品制造业分别增长27.1%、15.3%、12.8%、12.6%和12.2%,而沪苏浙大多数行业增速都在5%以下,部分行业甚至下降。从新兴服务业看,2015-2018年安徽其他营利性服务业营业收入年均增长13.4%,比上海、江苏分别快2.2 和4.1 个百分点;快递业务收入年均增长39.7%,比上海、浙江分别快10 和24.6 个百分点。但效益水平仍明显低于沪苏浙,安徽制造业主营业务收入利润率分别比上海、江苏、浙江低3.2、1.3 和1.6 个百分点,其中家电业利润率为6.3%、低于上海、浙江1 和0.2 个百分点,汽车制造业仅为3.9%,低9.5、4.3 和6.8 个百分点。仅建材、橡胶塑料制品等个别传统行业利润率居前。

(四)比市场份额:制造优势日渐凸显

以2010年建设皖江承接产业转移示范区为起点,安徽制造业全国市场占有率提高了1.2 个百分点,而沪苏浙下降了2.6 个百分点。分行业看,沪苏浙有25 个制造业行业市场占有率下降,其中有24 个行业安徽的市场占有率趋于上升,家具制造、家电和纺织服装业上升最快,分别上升3、2.93 和2.87 个百分点。这很大程度上得益于长三角内部产业加快转移。2010-2018年,全省利用省外资金中半数来自沪苏浙地区,到位资金由2313 亿元增加到5708 亿元,翻了一番多。安徽作为产业转入地,有利于提升经济规模和增强后劲,但从长远看,产业选择上较被动,有陷入附庸跟随式路径的风险。

表3 主要行业主营业务收入利润率对比 (%)

图1 沪苏浙市场份额下降而安徽上升幅最大的10个行业

(五)比科创产业融合:成果转化和产业化短板明显

安徽拥有一批国家级的大平台、大科学装置,且高校科研院所众多,原始创新能力较强,但目前科研实力尚未真正转化为现实生产力。2017年,安徽新产品开发项目数2.3 万项,仅为江苏、浙江的32.9% 和31.8%,新产品销售收入也仅为两省的30.9%和41.8%。从部分产品看,集成电路产量仅为上海、江苏、浙江的3.1%、1.4%和9.1%;移动电话仅为2.5%、1.8%和2.1%;科大讯飞作为国内人工智能四大开放创新平台之一,2018年营收79.2 亿元,与同为四大平台的阿里云(213.6 亿元)仍有较大差距。

综合来看,安徽无论产业规模、结构、效益,与沪苏浙差距都非常明显,有优势的是农业、原材料等传统产业。但受益于产业转移等“后发优势”,近年来制造业、新兴服务业发展势头较好,占长三角比重持续上升,科创产业融合也有很大潜力可挖。由于产业提升是一个系统工程,产业结构现状很难在短期内有大的改变,抢抓长三角一体化发展机遇,关键要打好“手中牌”。一方面要顺势而为,继续积极承接产业转移,进一步放大科创优势,大力发展服务业特别是生产性服务业,加快形成制造业与服务业相互促进的良性循环。另一方面,传统产业要主动适应长三角不断升级的市场需求,围绕“美好生活”“制造业高质量发展”等主旋律抢先机、促转型,在“低端”传统产业对接高端需求上多做文章。

长三角一体化对安徽的“溢出”与“虹吸”效应

近年来,技术与需求的变革推动长三角产业分工合作加速升级,高铁时代的到来重塑了产业分工的地理空间,长三角一体化将推动产业分工向更深入、更细化领域发展,在获取更多机会的同时,区域竞争也不可避免,“溢出”与“虹吸”效应兼而有之。

从“溢出”效应看:沪苏浙拥有大量的产业、科技、资本等要素资源以及庞大的市场需求,如占全国1/4 的科研平台、超过30%的金融资源等,当经济发展到一定程度后,由于土地、环境资源的约束加强、劳动力等综合成本上升、传统的产业分工模式发生变化等,这些产业资源有向外进一步拓展空间的需要。目前,上海有序疏解非大都市核心功能,重点提升服务经济主导优势,江苏、浙江加快制造业升级,一些占地面积大、劳动力密集、资源禀赋依赖性较强的产业正在向内陆转移,近期江苏就提出将现有50 个化工园区压缩到20 个左右等。不仅如此,沪苏浙生活水平提升带动消费需求向服务型、高端化升级,对绿色健康娱乐的追求也为周边地区提供了新的商机。在承接沪苏浙转出产业资源、接受中心城市外溢辐射上,安徽有得天独厚的条件。一是产业梯度明显,计算各省市工业分行业产业梯度系数,结果显示,安徽主要在家电及原材料采集、加工相关行业上具有优势,而沪苏浙在汽车、电子信息、通用设备制造、钢铁、医药制造、化工、专用设备制造、纺织、食品制造等多数行业上梯度系数更高,处于产业发展的成熟或衰退期,未来会从梯度高地域逐步过渡到梯度低地域。二是土地、劳动力低成本优势。2018年安徽全部土地成交均价为338.7 万元/亩,少于上海的1059.7万元/亩和浙江的715.4 万元/亩,2017年非私营单位平均工资为沪苏浙的76.1%、83.2%和80.7%,在承接产业转移上具有一定优势。三是生态环境优美。随着绿色理念的深入人心,曾经阻碍发展的“穷山恶水”恰恰成了“金山银山”,在发展生态农业、山林经济、乡村旅游、健康养生等“绿色产业”上更为得天独厚。四是科创大平台。合肥4 个国家实验室,8 个大科学装置,自建7 个大科学平台国内领先,是长三角仅次于上海的科创高地。

从“虹吸”效应看,由于安徽经济发展水平较低,人均GDP仅为沪苏浙的35.3%、41.4%和48.4%,且中心城市竞争力不强,合肥GDP 仅为杭州、南京、苏州的55.6%、59.8%和40.4%,在商贸、对外开放、公共服务各方面都相对落后,这种梯度落差造成不少人才、技术等生产要素流向沪苏浙。随着一体化进程的推进,交通、体制机制上进一步对接,行政壁垒逐步破除,这些要素将更容易被这些较发达地区吸引。一是区域产业竞争更加激烈。长三角各地优势产业存在严重重叠,四省市规模以上工业前10位的行业中,均有“家电业、汽车制造业、电子信息业、化工业、通用设备制造业、电力业”。计算工业行业结构相似度②行业结构相似度计算公式:,其中,Xik、Xjk 分别代表地区i 和地区j 中k 行业占规上工业比重。其中,Sij 系数在0 和1 范围内变动,系数值越大表明两地区行业结构越相似。发现,安徽工业行业结构与上海、江苏、浙江的相似度分别高达0.71、0.87 和0.86。而且这些行业中,安徽的效益水平相对偏低,如通用设备制造业的成本费用利润率比江苏省低3.2 个百分点,汽车业、电力业分别比浙江省低8.11 和3.25 个百分点,在一体化过程中竞争压力必然加大。在新兴产业领域,奇瑞新能源汽车与上海以威马、特斯拉为代表的新能源汽车产业集群,合肥“声谷”与杭州阿里云,芜湖与南京的工业机器人产业集群之间,都将形成直接竞争。此外,上海自贸区、沪苏浙各种试验区凭借政策、服务等方面的优势,将集聚周边更多的资源和优质企业,对安徽招商引资等形成挤压。二是人才、创新等高端要素流失。产业竞争根本上是人才的竞争。2018年,安徽1047.9 万外出人口中77.5%流向了沪苏浙,其中近60%是20-45 岁的青年人口,这也是高学历人口最集中的年龄段。高端人才方面,仅2015-2017三年时间内安徽中科大就流失了6名院士,流向复旦、浙大等高校。与沪苏浙相比,安徽劳动力整体素质偏低,受教育程度不高。2017年,安徽具有大学本科学历人口占比为2.82%,低于沪苏浙的5.3%、6.63%和5.29%,如果任由人才流失,安徽的产业发展将成为“无本之木”。

总之,长三角一体化发展对安徽既有资源的“溢出”,也有“虹吸”的风险,想要“大树底下好乘凉”,就必须善加利用长三角一体化提供的各类平台和资源,增强安徽的吸引力、影响力、集聚力,使“溢出”强于“虹吸”,变“虹吸效应”为“溢出效应”。

借力长三角战略培育产业新优势

抢抓长三角一体化发展机遇,当务之急要解决“低端”传统产业如何对接高端需求,以及变“虹吸”为“溢出”效应两大难题。对此我们提出两条路径:一是从现有优势挖潜,抓住当前新一轮技术革命、内生性消费需求升级等机遇,改造提升传统产业,加快形成与长三角市场相适应的供给结构;做好科技转化文章,打造人才向往的科技新高地。二是依托长三角标杆示范定位,利用示范区和制度优势扩大影响力吸引力,大手笔嫁接产业汇聚要素,同时抓住“窗口期”争取国家重大项目布局向安徽倾斜,无中生有创造新优势。

1.发挥农业、生态优势发展“美好生活导向型”产业。近年来长三角地区消费向服务型、享受型、高端化升级趋势明显。据2018年底江苏省统计调查,居民计划消费中旅游、文化娱乐、养老健康三项合计占比高达61.9%。。而在这些领域安徽优势较突出。从农业看,安徽农产品70%销往沪苏浙,在长三角市场占有率较高,且交通便利、运输成本较低。从服务业看,拥有天赋的自然环境、历史沉淀的民俗文化、“1-3 小时经济圈”的区位优势,一直以来都是长三角旅游康养的好去处。要充分发挥这些优势,顺应人民对美好生活的向往,突出发展绿色有机农业及精深加工,扩大高价值经济作物种植面积,提升高端农产品品牌影响力,试点数字农业试验区。积极发展旅游经济和休闲产业。探索发展“大健康产业”。如“医养+康养”综合体、智慧医疗、高端医学装备等。利用中科大发展生物医学院、合肥创立离子医学中心等契机,采用“产城融合”模式,引入国内外大企业、医学机构等合作打造“安徽健康城”。拓宽国际视野,与德国、以色列等生命健康产业前沿的发达国家开展合作。

2.在传统产业上挖潜。利用好各种长三角会议机会,加强产业合作对接,聚焦重点领域择优引入一批技术水平较高、竞争力较强的大企业。支持省内和跨省市产业整合。紧盯长三角高端材料需求缺口,依托已有的蚌埠、淮北、铜陵等新材料战略性新兴产业基地,充分整合研发力量,围绕节能环保材料、新一代ICT 新材料等重点领域研发攻关,努力打造长三角又一新材料研发供应基地。

3.放大科技优势。做好科技转化文章,促进产业链、价值链、创新链深度融合。借力长三角科技成果转化平台、技术交易市场等,推动科技成果跨区域转化;积极加入区域产业联盟,促进科技成果在长三角更大范围内推广应用;进一步完善政产学研银多方参与的科技服务生态,加快建设“科技成果评估、科技金融投资、知识产权保护”专业化服务中心等。

4.善于借梯登高。招商引资难度大是我们发展中遇到的一个突出问题。如今,苏皖边界将共建产业合作示范区,赋予先行探索功能,安徽完全可以借助这一“金字招牌”和制度优势大肆招引大企业和高端人才来皖。以江苏昆山为例,2010年昆山利用与上海毗邻、地铁相连的优势,将上海留学需求与海外名牌教育资源嫁接,成功引入美国杜克大学。安徽与沪苏浙边界还有不少类似郎溪、广德的县区,应以“一园一区”为模板,鼓励有条件的地区复制推广示范区制度经验,努力扭转招商引资和吸引人才的不利局面。借鉴乌镇互联网大会等好的做法,扩大安徽世界制造业大会影响力,争取更多国内外知名企业来皖设厂,尽快形成具有国际影响力的先进制造业产业生态。

5.先行先试、抢先布局。贵州大数据为我们提供了一个思路,落后省份是可以通过争取具有国家战略意义的前沿产业布局来实现弯道超车的。要利用好“先行先试”的政策窗口,对接国家重大产业政策,争取抢先布局反映国家意志、国家战略的“先导型”“创新型”未来产业,如数智经济与无人系统、下一轮前沿信息通信技术等。同时,围绕制造业发展所需的金融、人才、数据等要素,大力发展有自主话语权的新兴服务业。