環保產業再迎「第二春」

2020-06-01曾小苑

曾小苑

2020年是 「十三五」規劃的收官之年,是打好污染防治攻堅戰的決勝之年。

環保產業無疑將展開全新局面,從政策播種時代進入到全面落地深耕時代,環境保護產業也將迎來新格局。

污染治理市場爆發,垃圾焚燒進入投產大年,危廢處置市場進一步擴容,環境監測市場需求猛增,環保設備製造業空前發展……政策「綠」風勁吹,環保產業迎戰「第二春」。

從環保政策「元年」2015年開始,「水十條」、生態文明體制改革、環保PPP模式、環保垂直改革、土壤污染防治法、排污許可制度等新政策陸續登臺,責任主體、監管體系、污染物收費、排污許可、排污權交易等方面的重大改革穩步推進。

藍天保衛戰、柴油貨車治理、長江保護修復、渤海綜合治理、城市黑臭水體治理、水源地保護、農業農村污染治理七大標誌性戰役打響,第一輪、第二輪中央生態環保督察在大陸範圍掀起綠色浪潮。

大監管格局形成

2020年是污染防治攻堅戰能否打贏,中國大陸在環境問題治理上是否成功亮出成績單的決勝之年,環保行業涉及水、土、氣、固廢處理全方位的政策法規已經就位,目前中國大陸污染防治攻堅戰正從末端治理為主的第一階段,轉向源頭防控為主的第二階段。接下來的重點必然是要在環保政策法規的執行上下功夫,涉及環保的處罰,包括罰款與刑事責任,將會得到極大落實。

2019年6月17日,中共中央辦公廳、國務院辦公廳印發的《中央生態環境保護督察工作規定》(以下簡稱「《工作規定》」)提出,在每屆黨的中央委員會任期內,應當對各省、自治區、直轄市黨委和政府,國務院有關部門以及有關中央企業開展例行督察,並根據需要對督察整改情況實施「回頭看」;針對突出生態環境問題,視情組織開展專項督察。

這意味著,每5年將進行一次例行督察,環境保護執法力度不斷加大。

2019年11月29日,生態環境部召開新聞發佈會介紹2019年10月生態環境保護重點工作進展情況。在強化生態環境督察執法方面指出,第二輪第一批中央生態環境保護督察共交辦群眾舉報問題約1.89萬件,截至10月25日,已辦結11417件,階段辦結3624件,責令整改8734家,立案查處3157家,處罰金額約2.3億元。

作為污染防治節點的2020,環境督察執法並不會放鬆。2020年1月6日,生態環境部印發《固定污染源排污登記工作指南(試行)》的通知,要求地方各級生態環境部門督促指導排污單位,按期完成排污登記,加大監督檢查力度,採取「雙隨機、一公開」等方式對排污單位元開展日常生態環境監管執法。1月12至13日,全國生態環境保護工作會議上,生態環境部部長李幹傑今日指出,2020年將繼續組織開展第二輪中央生態環境保護例行督察和專項督察。

此外,「十四五」國家城市環境空氣品質監測網點的優化調整工作已基本完成,點位數量將從當前的1436個增加至近1800個,解決了城市新增建成區缺少點位,現有建成區點位元元密度不均衡等問題,實現地級及以上城市和國家級新區全覆蓋。

從多項政策和環保督查的力度可以看出,隨著綠色環保逐漸成為剛性需求,傳統產業面臨的環保課題也逐漸發生變化:大氣污染防治不斷趨緊,危廢處理的規範管理、監察強度、處罰力度不斷升級。

國家財政投入不斷加大

在第十三屆全國人民代表大會常務委員會第十五次會議上,財政部部長劉昆在作國務院關於財政生態環保資金分配和使用情況的報告總結,「2016~2018年,大陸財政生態環保相關支出規模累計安排24510億元(人民幣,下同),年均增長14.8%。」

作為引導國民經濟綠色發展的重要政策之一,環保產業政策囊括了政府對以廢水、廢氣、固體廢棄物等「工業三廢」減排為主要目標,以重工業為重點管制對象等作出的具體環境治理規定,彰顯了政府治理環境的決心。

隨著污染防治攻堅戰的深入推進,從中央到地方財政均大幅增加資金投入。劉昆還指出,2019年,中央財政生態環保相關支出累計安排10764億元,發揮了重要作用。

根據統計資料,環保相關的收支增幅均遠高於全國水準,其中支出增幅僅低於交通運輸,位居第二。僅在2019年上半年,節能環保支出中的污染防治、自然生態保護支出,分別增長22.2%、33.5%。雖然生態環保上的財政投入逐年加大,但在仍存在不小的資金缺口。誠如中央財政2019年自然資源領域生態保護修復兩個專項安排142億元,與相關部門測算的每年589億的資金需求存在較大差距。公開資料顯示,目前大陸環保總投入占GDP的比例在1.5%左右,發達國家這個比例在2.5%~3%。

減稅減負扶持環保產業

2019年3月20日,國務院常務會議宣佈了「減稅大禮包」,對從事污染防治的協力廠商企業,從2019年1月1日至2021年底,降低企業所得稅,按15%稅率徵收。

本次減稅政策,將極大降低環保企業的稅費負擔。有專家表示,這一舉動意味著中央層面對環保企業的重視,是對環保產業強有力的支持,也將吸引大量的社會資金關注並進入環保領域。

組合拳出環保產業發展將迎來盛況

隨著環保制度的不斷優化,與環保相關的立法執法工作到位,優惠政策不斷豐富和完善,環保產業的行業空間逐漸被打開,潛在市場將變成現實市場。

據《中國環保產業分析報告(2019)》顯示,大陸環保產業近幾年的增長率區間為6.1%~22.5%。根據環境保護形勢與環保產業發展趨勢,預計2020年大陸環保產業營業收入總額有望超過2.1萬億元。

作為朝陽產業,環保也在拉動經濟增長,環保產業是新動能。由於大陸固體廢棄物、危險廢棄物處理市場需求大,而現實中企業規模小、綜合處理能力弱、技術單一等問題又造成了供給不足。因此,大家對環保產業的預期也非常高,環保行業景氣度也在不斷上升。

1.污染治理市場爆發

從領域分佈看,環保產業主要覆蓋水污染防治、大氣污染防治、固體廢物處理處置與資源化、環境監測4大細分領域,四個領域集聚了約90%的環保企業。其中水污染防治類的企業占比最多,為36.60%。

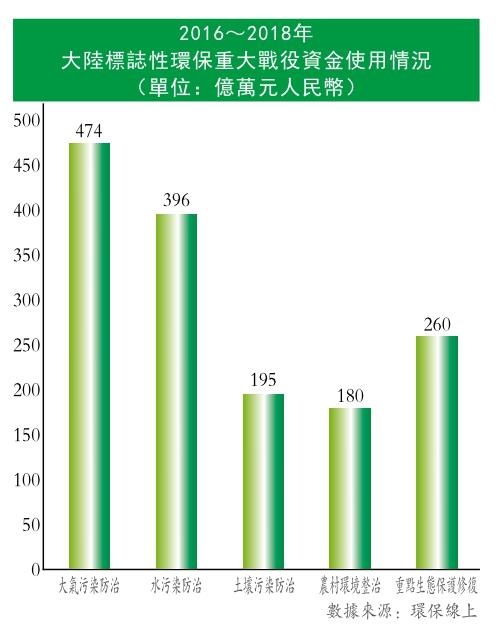

據《中國政府採購報》記者報道,2016~2018年,中央財政安排大氣污染防治資金474億元,水污染防治資金396億元, 土壤污染防治專項資金195億元。

中信建投研報指出,隨著長江保護修復行動計畫的實施,2019年將開啟大規模的長江生態污染治理,污水提標改造、黑臭水體治理、大氣污染治理等市場空間將集中釋放,預計未來三年將拉動相關投資1.3萬億元。

其中,污水處理的缺口為13.63億噸,每日處理污水缺口373.44萬噸,預計城鎮污水處理的投入為113.03億元。倘若未來污水排放標準提高到地表水Ⅳ類標準,長江經濟帶污水處理廠提標改造空間至少為766億元,市場空間將進一步擴大。此外,黑臭水體治理的投資金額為310.59億元。

2.垃圾焚燒進入投產大年

上海於2019年7月實施《上海市生活垃圾管理條例》。在上海實行垃圾分類後,上海迎來其首座開建的生活垃圾無害化處置設施,而且是一家日處理能力在3000噸/天以上的超大型垃圾焚燒發電廠項目。

上海上實寶金剛環境資源科技有限公司於2019年11月25日獲得上海市寶山區發改委關於寶山再生能源利用中心項目的核準。

該項目位於上海寶山區,為幹垃圾焚燒和濕垃圾處置一體化設施,總處理垃圾規模為3800噸/日,其中,幹垃圾焚燒發電規模為3000噸/日、濕垃圾處置規模為800噸/日,專案總投資額預計約人民幣30.41億元。

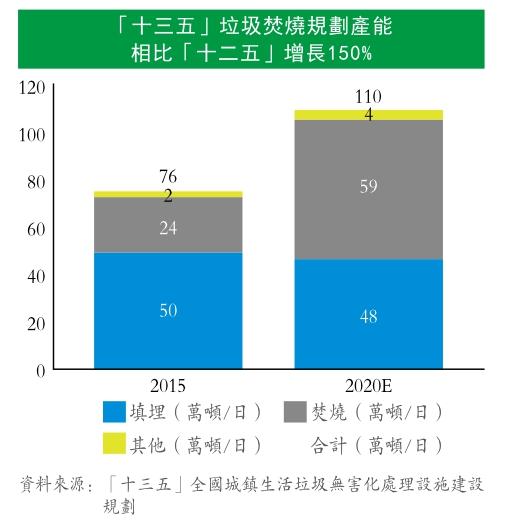

2020年是「十三五」規劃的終考年,為完成《「十三五」全國城鎮生活垃圾無害化處理設施建設規劃》(以下簡稱《建設規劃》)中提出的城鎮生活垃圾焚燒處理設施規模達59.14萬噸/日的要求(2017年資料為29.81萬噸/日),各地方政府已經加快了垃圾焚燒專案規劃和審批的進度,2019年上半年開標的垃圾焚燒項目再迎高峰,這也為2020年垃圾焚燒專案產能的加速落地打下了基礎。

按照《建設規劃》,至2020年全國設市城市生活垃圾焚燒處理能力占無害化處理總能力的50%以上,其中東部地區達到60%以上,全國市縣平均在54%左右。按照目前披露的各省級最新規劃,多數省份要求2030年城鎮垃圾焚燒比例要達到70%左右,未來城鎮垃圾焚燒比例或還有提升空間。

按照規劃,十三五總投資2518億元。根據《建設規劃》,城市生活垃圾「十三五」總投資約2518.4億元。

其中,無害化處理設施建設投資1699.3億元,收運轉運體系建設投資257.8億元,餐廚垃圾專項工程投資183.5億元,存量整治工程投資241.4億元,垃圾分類示範工程投資94.1億元,監管體系建設投資42.3億元,資金籌措由地方政府負責,行業投資資金明確。

焚燒設施主要增量在廣東、安徽、江蘇、浙江等省份。分地區來看,「十三五」期間計畫新增垃圾焚燒處理能力前五名的省份依次為廣東(5.46萬噸/日)、安徽(2.49萬噸/日)、江蘇(2.15萬噸/日)、浙江(1.69萬噸/日)和湖南(1.56萬噸/日)。

隨著垃圾焚燒產業政策推進、,業內人士預測,大陸垃圾焚燒處理能力的複合增速將維持在17%左右。

3.危廢處置市場進一步擴容

危險廢物來源廣泛而複雜,主要來源於化學工業、煉油工業、金屬工業、採礦工業、機械工業、醫藥行業以及日常生活過程中。大陸將危險廢物分為46大類共479種,包括工業危險廢物、醫療廢物和其他社會源危險廢物等。

隨著大陸城鎮化發展,工業化進程不斷推進,危險廢棄物的排放量也日益增加。此外,由於危險廢棄物覆蓋種類的增加,也是導致危廢產量大幅增長的原因之一。

根據2018年中國統計年鑒資料顯示,2017年,大陸危險廢物產生量為6936.9萬噸,較2016年增長29.73%。2012~2017年,危廢產量年複合增長率為15%。

資料顯示,2017年至2018年是大陸危廢產能快速放量的兩年,總體產能規模較之2016年年末的水準增長48%,達到8002萬噸/年。儲備產能規模釋放後,全國危廢產能將再次翻倍,到2023年年末目前已知儲備產能全部投產時,全國危廢投產產能規模將達到1.51億噸/年,較之2018年底增長88%。

毋庸置疑,危廢處理行業的「高門檻、高利潤、嚴監管、大缺口」,正成為各路資本追逐的「香餑餑」。由於危廢新建專案週期較長,預計新建與兼併收購現有危廢處理資源在未來會持續,行業中具備綜合處置能力、融資成本優勢、資源優勢的領先企業將具有明顯的競爭優勢。

危廢市場如此火熱,對企業來講,是很大的誘惑。然而,相對來說危廢處理的技術門檻很高,佈局危廢領域,不僅要求企業有資金,還要有專業技術,這在一定程度上遮罩了一些競爭者,但在國家大力推動生態環境保護工作的背景下,危險廢棄物由於高污染、高危害性,及時、安全、有效處理的相對必要性更大,國家推動的治理力度也將更強,這些都預示著危廢市場的推進會更快、更廣。

4.環境監測市場需求猛增

從「十二五」時期的充分醞釀,到「十三五」時期的火熱度有增無減,大陸環境監測產業的重要性日益提升。「十四五」時期國家會繼續加大對環境監測的扶持和投資力度,這就意味著,無論短期,還是中長期,環境監測領域的前景都想像力十足。

據中投顧問產業研究中心預測,2020年環境監測行業市場規模有望突破800億元,五年複合增速約為20%左右。

環境監測的市場蛋糕越做越大,社會資本與企業紛紛湧入,聚光科技、先河環保及盈峰環境等紛紛跑馬圈地,爭相佈局,在促進環境監測市場更加繁榮的同時,也將在未來一段時期內刺激行業洗牌重組。

按照國家規劃,空氣、地表水和土壤的環境監測品質控制體系將在2020年全面建成,為大氣、水、土壤污染防治攻堅戰提供更加完善的資料保障,所以2018年~2020年的三年時間裡,環境監測設備與服務需求,將達到一波高峰。

至於更長遠的發展,中國環境監測總站站長柏仇勇曾透露,為實現2035年建成與國家生態環境治理體系和治理能力相適應的生態環境監測體系與監測能力的目標,「十四五」期間,國家會繼續加大環境監測的投入。

5.環保設備製造業空前發展

2018年,工信部發佈的《關於加快推進環保裝備製造業發展的指導意見》。《指導意見》指出,到2020年,大陸將培育10家百億元規模的環保裝備製造業龍頭企業,並且在2016年全行業實現產值6200億元的基礎上,爭取到2020年行業產值達到1萬億元。

《指導意見》從五個方面對環保裝備製造業提出了發展的重點方向,明確了九個重點發展領域:大氣污染防治裝備、水污染防治裝備、固體廢物處理處置裝備、土壤污染修復裝備、資源綜合利用裝備、環境污染應急處理裝備、環境監測專用儀器儀錶、環境污染防治專用材料與藥劑雜訊與振動控制裝備。

生態環境部環境與經濟政策研究中心主任吳舜澤認為,環保行業的發展前景是非常好的,環保行業的發展也勢必將成為熱議話題,這也是環保產業增長的驅動因素。同時,隨著國家開始向高端裝備製造業快速佈局,未來環保設備製造業勢必將迎來黃金增長期。