论综合型国有企业集团工资总额工效挂钩机制

2020-05-15邹燕菁

●邹燕菁

国有企业工资决定机制改革事关国有企业健康发展,事关国有企业职工切身利益,事关收入分配合理有序。党的十八大以来,国有企业随社会主义市场经济体制逐步健全而成长壮大,同时也面临一些“成长中的烦恼”,工资分配尤为突出。十九大再次提出要“促进收入分配更合理、更有序”“调节过高收入”。但是长期以来,国有公益类企业虽凭借政策因素稳定经营,但市场化分配程度不高,工资能增不能减,部分行业企业工资水平偏离市场价位,没有真正根据经济效益贡献大小拉开档次。随着国有企业现代企业制度逐步建立健全,越来越多国有公益类企业参与国内甚至国际市场竞争,公司治理水平、市场竞争能力等方面有了较大的提高。但是,部分兼具市场化竞争性的国有企业长期以来工资增长偏慢、工资水平偏低,即工资分配市场化程度不高,严重影响企业发展的积极性和创造力。

本文根据《国务院关于改革国有企业工资决定机制的意见》(国发〔2018〕16号)的精神,对兼具公益基础类和市场竞争类的综合型国有企业集团的工资总额工效挂钩增长机制进行研究,探索建立健全与市场经济适应的工资分配体系,真正实现“能升能降”的市场化激励与约束机制,促进综合型国有企业集团的高速度、高质量发展。

一、工效挂钩指标

根据政府政策要求:按照工资与效益同向联动原则,履行出资人职责机构应根据国有企业的实际情况,建立健全工资总额和经济效益、劳动生产率等联动指标挂钩的工资决定和正常增长机制,合理确定国有企业年度工资总额调整幅度。其中,政策规定:市场竞争类企业经济效益指标主要选取利润总额(或净利润)、经济增加值等,公益基础类企业经济效益指标主要选取营业收入、利润总额(或净利润)、任务完成率等。

可见,政策对于市场竞争类和公益基础类企业的经济效益指标选取的侧重点是不同的,市场竞争类企业主要考虑盈利能力,公益基础类企业主要考虑营收能力。目前,较多国有企业集团经营业务既包括公益基础类业务,也包括市场竞争类业务,而且市场类业务无论是在营收方面还是在净利润方面,所占比重都会逐年增加,因为公益基础类由于政策和地域限制,基本保持稳定态势。在这样的情况下,从有利于企业发展的角度,综合型国有企业集团可以选取净利润、营业收入、经营综合业绩等作为经济效益指标。

以某国有综合型集团为例,该集团经营业务包括市场竞争类业务和公益基础类业务,而且市场竞争类业务无论是在营收方面还是在净利润方面,所占比重逐年增加且未来3年都超过50%。根据该集团经营特点和战略发展目标,结合上级监管部门对该集团的年度经营综合业绩考核来确定工资总额,选取净利润、营业收入、经营综合业绩等作为经济效益指标。其中,选取经营综合业绩考核指标主要依据是上级监管机构对该集团的年度经营综合考核中,60%为财务经济指标,20%为重点工作重大项目(等同于任务完成率指标),20%为国企特色的指标如党建、安全维稳等,基本符合政策中对经济效益、任务完成率的规定,并兼具国有企业综合管理特色。

除了上述经济效益指标,根据政策要求可以选用劳动生产率,即劳动生产率增幅作为工资总额增减幅度调节的参照指标或者说是联动指标。

二、工效挂钩办法

兼具公益基础类和市场竞争类的综合型国有企业集团的工资总额的工效挂钩办法可以按如下方式确定。

(一)工资总额核算办法

工资总额=工资总额基数*(1+经济效益系数)

工资总额基数一般以上一年度的工资总额为基准值,其中每年因新成立/并购/撤销的公司、新增或减少的项目/业务而增加或减少的人员的相应工资额度,在当年工资总额基数中核增或核减。经济效益系数=(净利润增长率*50%+营业收入增长率*50%)*经营综合业绩系数。经营综合业绩系数与上级监管机构对企业集团的企业经营业绩考核成绩挂钩。

(二)工资总额调节办法

根据政策要求,选取劳动生产率增幅作为工资总额增减幅度调节的参照指标。劳动生产率可以综合考虑人均净利润和人均营收两方面,劳动生产率增长率按如下确定:劳动生产率增幅=人均净利润增长率*50%+人均营收增长率*50%。

(三)工资总额决定办法

根据上述对工资总额的经济效益核算、劳动生产率调节等办法,并结合企业的实际经营情况合理确定年度工资总额的增减幅度,主要参考政策依据:

1.经济效益增长且当年劳动生产率未下降,当年工资总额增长幅度可在不超过经济效益增长幅度范围内确定。

2.经济效益增长、当年劳动生产率未提高的,当年工资总额增长幅度应低于同期经济效益增长幅度。

3.经济效益下降的,除受政策调整等非经营性因素影响外,当年工资总额原则上相应下降,工资总额下降幅度原则上应与经济效益增长时工资总额增长幅度相对应。其中,当年劳动生产率未下降、上年人工成本投入产出率明显优于全国行业平均水平或者上年企业职工平均工资未达到全国城镇单位就业人员平均工资80%的,当年工资总额可适当少降,具体由履行出资人职责机构根据国有企业实际情况合理确定。

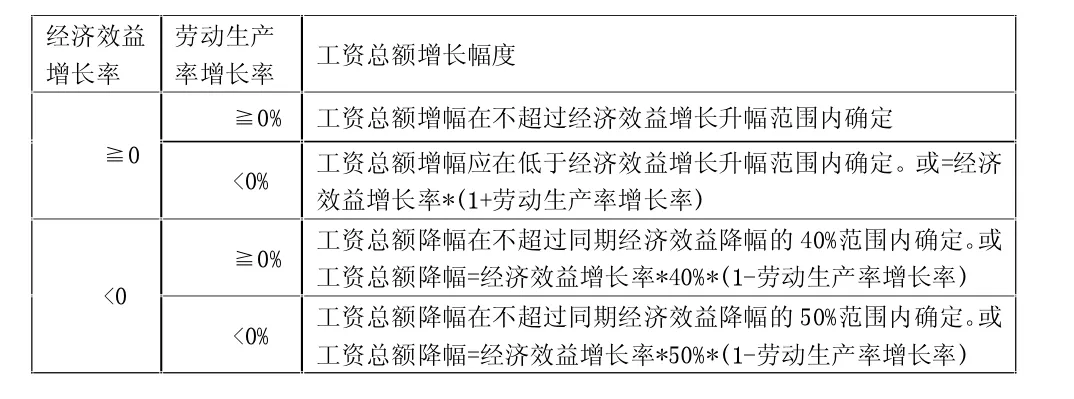

具体可参照以下原则确定工资总额增减:

经济效益增长率劳动生产率增长率 工资总额增长幅度≧0% 工资总额增幅在不超过经济效益增长升幅范围内确定≧0<0% 工资总额增幅应在低于经济效益增长升幅范围内确定。或=经济效益增长率*(1+劳动生产率增长率)≧0% 工资总额降幅在不超过同期经济效益降幅的4 0%范围内确定。或工资总额降幅=经济效益增长率*4 0%*(1-劳动生产率增长率)<0<0% 工资总额降幅在不超过同期经济效益降幅的5 0%范围内确定。或工资总额降幅=经济效益增长率*5 0%*(1-劳动生产率增长率)

三、建立工资总额蓄水池

除了上述工资总额核算办法,工资总额增长要以实现国有资产保值增值为前提,剔除受政策调整等非经营性因素影响后,若国有企业集团未实现国有资产保值增值,工资总额不增长。

此外,随着国有企业集团资本化运作与市场竞争业务不断推进,市场竞争波动会导致企业经济效益波动逐渐增大,进而影响工资总额变化较大。为维持员工队伍稳定,企业可以建立工资总额储备金制度,可采用虚拟记账方式建立工资总额储备金,若当年核算的工资总额增长幅度较大时,企业可结合人力资源社会保障部门发布的工资指导线上限确定留存的工资总额,即可留存当年核算的工资总额与按工资指导线上限确定的工资总额的差额部分作为工资总额储备金。若当年核算的工资总额增长幅度较小或为出现负增长时,企业可结合以前年度留存的工资总额存备金确定当年度工资总额需要补充部分。