政府税收征管、地方治理环境与企业税费粘性

2020-05-08干胜道郭芙蓉杨微

干胜道 郭芙蓉 杨微

【摘要】以2008 ~ 2018年A股上市公司为研究对象,通过实证研究发现,提高税收征管强度会显著提高企业税费粘性,增加企业税费负担,税收征管强度的差异将会导致企业税费负担的差异。此外,较差的地区治理环境也会显著提高企业的税费粘性,地区治理环境的差异将会导致企业税费负担的差异。进一步检验发现,“营改增”等一系列减税降费政策的实施能够降低税费粘性,从总体上减轻了企业的税费负担。然而,经过分税种检验发现,增值税在改革后税负有所降低,而所得税税负不降反升。研究结论为国家政策的实施提供了微观证据,国家出台的一系列减税降费政策初见成效。

【关键词】税收征管;税费粘性;地区治理环境;流转税;所得税

【中图分类号】D922.22 【文献标识码】A 【文章编号】1004-0994(2020)08-0135-9

一、前言

近年来,我国经济下行压力加大,为了减轻企业负担,促进经济结构转型升级,政府开始大范围实行减税降费政策,但在国家频繁推出减税降费措施时,企业税费负担沉重的感觉仍然强烈。2017年国务院推行的六大减税措施,减轻企业税费负担高达数千亿元[1] ,但根据中国民营企业税务研究课题组的调查显示,在113家受访对象中,仅有1%的企业认为税费负担较轻,而高达87%的企业认为税费负担较重和很重。学者们对此问题进行了积极的探究,大多学者将原因归咎于宏观层面的经济增长、产业结构调整、物价上涨、税收努力及税制结构等因素[2-4] ,但很少有学者从微观企业的视角去研究这一问题。

税收不仅是国家财政收入的主要来源,也是国家调节宏观经济环境、刺激微观企业活力的常用调控工具。政府通常会采用税收优惠(如降低法定税率)和规范税收征管(如调节税收审计和税收督查力度)等方式实现经济目的。而第二种方法在实际中可操作性更强,更具针对性也更加灵活,因而成为更受地方政府青睐的经济调控手段[5-7] 。税收征管强度的提高被认为是我国税收收入快速增长的重要原因[3,8,9] ,政府的税收征管强度是影响企业税费负担变化的重要因素之一。我国的税收征管独具特色,包括计划征税、弹性征管空间、外部治理环境差异等,因此,从税收征管特征视角研究其对企业税费的影响,对于深入了解我国税收政策效果十分必要。

关于企业税负,学者们参考国外研究方法,多以企业所得税为研究口径。然而,我国的税制有别于他国,如美国的财政收入主要来自于个人缴纳的税费(如个人所得税和社会保障税)和企业所得税;而我国的税收收入,主要来自于企业缴纳的税费,且流转税占据主要部分[10] 。根据本文的统计,2008 ~ 2015年,我国增值税和营业税占全部税收收入的比重高达43%,而企业所得税则为19%,我国各税种占税收收入比例如表1所示。“营改增”之前,我国对增值税进项税额的抵扣范围和抵扣程序设有诸多限制,进项税额抵扣链条不完善,导致流转税占我国全部税收收入比重过大。世界银行2006年调查显示,我國各地区企业流转税税费负担明显高于所得税,且流转税税收收入为所得税的3.5 ~ 8.2倍。因此,在研究我国企业税费负担时,仅考虑所得税的影响,显然是不合适的,应当考察包括流转税在内的综合税费负担。

基于上述理论和现实背景,本文立足于微观企业视角,结合政府税收征管和地方治理环境,以实证方法探究我国企业税费负担居高不下之谜。经过实证研究发现:①我国税收征管强度能够显著提高企业的税费粘性。企业所处地区税收征管强度较大时,营业收入下降,引发的企业税费负担下降幅度低于地区税收征管强度较小的企业,即地区税收征管强度的差异会导致企业税费负担差异,且税收征管强度越大,企业税费负担越重。②企业所在地区的治理环境也会对税费粘性产生影响。所在地区治理环境好的企业,营业收入下降引致的税费负担下降幅度高于地区治理环境差的企业。2016年5月至今,我国进行了包括“营改增”在内的一系列减税降费改革,因此,本文还检验了“营改增”前后企业税费负担变化情况,发现企业总税负有所降低;但是,经过分税种检验发现,增值税税负有所降低,企业所得税税负不降反增。

本文的主要研究贡献在于:首先,丰富了有关费用粘性的研究。以往的研究主要集中于成本粘性的研究,较少学者关注税费粘性,本文的研究不仅证实了企业税费粘性的存在,而且发现多个税种均存在粘性,拓宽了费用粘性的研究视角。其次,拓展了税收征管行为的研究。以往关于税收征管的研究多在宏观层面进行,本文以微观企业为研究对象,用实证方法验证了税收征管是我国企业税费粘性的重要影响因素。最后,丰富了企业税负研究,以往研究多集中考察所得税税负的影响因素,本文研究的是包括流转税和所得税在内的综合税费负担,并进一步考察了不同的税种对税费粘性的影响差异,为我国政府深化税制改革提供了微观层面的证据。

二、理论分析及研究假设

税费负担是企业经常性支出,一般是以营业收入为基础进行衡量的。有研究表明企业税费在营业收入下降时,减少的幅度小于营业收入上升时增加的幅度,即企业税费存在粘性[11-13] 。税收作为政府对企业利润的“强制性”分享,将企业经营活动和政府税收管理联系在一起。Hawley等[14] 认为在具体的税收征管过程中,税务机关及其工作人员都具有一定的自由裁量权,形成一定的征管空间,而征税空间的大小与税务工作人员的努力程度相关,在既定税制下,税收征管努力程度会对税收收入产生较大的影响。若税收人员努力程度足够大,则税收的增速就可能超过GDP的增速[11] 。税收人员努力程度的差异也被用于解释我国宏观层面财政收入增速和经济增速之间的差异[3,9] 。

税收不仅是政府调节企业生产经营的重要方式,也是地方政府官员政绩考核和晋升的关键指标[15-17] 。税收作为政府考核目标之一,会影响地方官员的升迁[18] 。王百强等[11] 认为税收指标的完成是地方官员连任和升迁的关键所在,即使在经济下行时期,他们也有很强的动机通过增加税收完成任务,并且通过实证研究证明这一点是所得税存在粘性的主要原因。

1994年我国实施的分税制改革,将税务机关分为国家税务局和地方税务局:国家税务局采取的是下管一级原则,即各地的国家税务局的领导层直接由上一级的国家税务局任免;地方税务局则归地方政府管理,即其人员任免、管理模式均由地方政府决定;直到2018年国地合并前一直采用的此种模式。因此,面對地方政府下达的指标,地方税务局的工作人员会尽心尽责。虽然国家税务局采用的下管一级原则,但由于各地国家税务局日常工作的开展不可避免地需要地方政府的支持,因此面对地方政府下达的指标,也会尽力完成。要完成税收计划,税务部门就不得不提高税收的努力程度,导致企业的实际税率提高;作为回报,地方政府往往给超额完成计划的税务部门不菲的奖励[4] 。尤其是在经济下行时期,地方政府完成税收指标困难,税务机关为完成税收任务、获得奖励,在征管过程中会采取正式(如进行纳税评估、加大税务稽查力度、增加常规及专项检查次数等)和非正式(如控制抵扣进度等)的手段增加税收,进而产生逆经济周期效应[1] 。基于此,本文提出假设1。

假设1:税收征管强度会显著提高上市公司的税费粘性。

高培勇[3] 认为我国税务机关存在巨大的“征管空间”,而这种征管空间与治理机制有关。首先,在推进市场化改革的基础上,不同地区的市场化程度呈现出显著差异,为地方政府干预企业经营提供了外部环境。现有文献已经证实,外部治理环境的不完善给税务机关和工作人员带来了很大的自由裁量空间[19] ,尤其是在法律制度薄弱、地方产权保护不力和腐败程度高的地区[20] 。因此,在治理环境相对较差的地区,税务机关通常具有相对较高的弹性操作空间。比如,可以通过高新技术企业认定、开发费用的加计扣除及固定资产折旧方法,决定对企业给予或不给予税收优惠。弹性操作空间是政府官员影响企业税额的前提。地方政府只有在拥有足够的弹性操作空间的前提下,才能通过加大企业会计资料审计力度等手段,防止企业缴纳的税费大幅下降[11] 。此外,通常在市场化程度低的地区,经济发展水平落后,财政收入来源单一,企业税费上缴的作用重大,当地政府对税收任务完成的要求高,因此,在经济下行期,地方政府更有可能在企业业绩下滑时通过正式和非正式的手段提高税收征管强度,以此避免财政收入的大幅下滑或波动[21-24] 。总之,外部治理环境的不完善、金融发展水平的落后,为税务机关提高税收征管强度提供了动机和条件。

相反,在外部治理环境好的地区,金融发展水平高,法律制度相对健全,市场化程度高,税源充足,当地政府对企业的干预少[19] 。为避免未来税收基数抬高,税源充足地区的税务部门在完成税收任务后,通常会采取消极征税策略[4] 。另外,在金融发展水平高的地区,企业通过金融机构进行大量交易,由于交易记录的完整性,税务稽查相对容易,降低了企业被额外征税的可能性。同时,完善的地区治理环境可以减少企业的逃税行为[23] ,提高企业税法遵从度和政府部门的工作效率[24] ,从而大幅度缩小了官员弹性操作的空间,增加了企业通过操作获得税收优惠的难度[19] 。因此,本文推测在在治理环境完善的地区,由于金融发展水平高、法律环境好,税务机关及工作人员的自由裁量权受到一定的限制。基于此,本文提出假设2:

假设2:地区治理环境会影响企业税费粘性,且地区治理环境越差,企业税费粘性越高,地区治理环境越好,企业税费粘性越低。

三、研究设计

(一)变量的选择和度量

1. 被解释变量。本文研究的企业税费负担是包括所得税和流转税在内的综合税费负担,借鉴刘俊和刘峰[10] 、干胜道等[13] 对税费负担的衡量方式,使用现金流量表数据用“支付各种税费-收到的税费返还”衡量当期的税费,考虑到企业可能存在上期遗留的税费,因此在当期税费的基础加上“应交税费期末余额-应交税费期初余额”作为企业总的税费负担。计算公式如下:

企业税费负担Taxf=支付各种税费-收到的税费返还+应交税费年末余额-应交税费年初余额

为了衡量企业税费负担变化,本文用本年企业税费负担Taxfi,t与上一年的企业税费负担Taxfi,t-1的比值的自然对数表示,即税费负担变化LnTaxfi,t=ln(Taxfi,t/Taxfi,t-1)。其中Taxi,t/Taxi,t-1表示t-1期到t期企业实际税费负担变化率(Taxfrate)。

2. 解释变量。

(1)营业收入变化(Lnrev)。为了衡量企业营业收入变化,本文用本年营业收入revenuei,t与上一年的营业收入revenuei,t-1的比值的自然对数表示,即Lnrevi,t=ln(revenuei,t/revenuei,t-1)。其中,revenuei,t/revenuei,t-1表示t-1期到t期企业营业收入变化率(Revrate)。

(2)营业收入下降(D)。虚拟变量,若本年营业收入revenuei,t减去上年营业收入revenuei,t-1的差值为负数,则该值取1,否则为0。

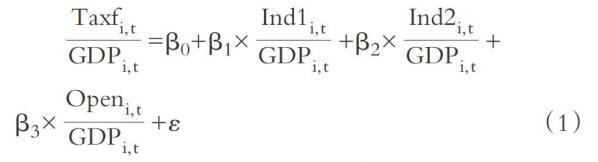

(3)税收征管强度(Te)。本文借鉴Lotz和Morss[25] 、Mertens[26] 、Xu等[27] 和陈德球等[28] 的方法,用税收努力度作为税收征管强度的代理变量。税收征管强度=税收努力度=各地区实际税费负担比率/预期税费负担比率,预期税费负担比率估算模型如下:

其中,Taxfi,t表示i地区t年的税收收入,GDPi,t表示i地区t年的GDP,Ind1i,t表示i地区t年的第一产业值,Ind2i,t表示i地区t年的第二产业值,Openi,t表示i地区t年的进出口总额。本部分的所有数据均来自于国家统计局。通过将上述数据代入模型(1)进行回归,可以得到系数的估计值,然后计算得出预期的可获得税费负担比率Expecti,t(Taxfi,t/GDPi,t)。计算公式如下所示:

税收征管强度Te=( )/Expect( ),Te越大,表示当地税收征管力度越大。

此外,本文使用陈冬等[29] 的预期税费负担比率模型计算出的税收征管强度Te2作为稳健性检验中的替代变量,预期税费负担比率估算模型如下:

其中,PerGDPi,t表示i地区t年的人均国内生产总值,其余变量定义不变,Te2计算过程同Te一样,此处不再赘述。

(4)地区治理环境(Market)。本文以樊纲和王小鲁编制的各省份市场化总指数作为地区治理环境的代理变量,该指数能够综合反映企业的外部治理环境状况。若企业所在的省份高于同年度样本的中位数,Market取值为1,否则为0。由2008 ~ 2014年各省份市场化总指数可知,在此期间各省份市场化排名并未发生变化,为了弥补2014 ~ 2018年该指数数据的缺失,假设2014 ~ 2018年各省份的市场化排名也与之前年度相同。

3. 控制变量。由于我国地域经济发展不平衡,不同地区社会发展水平差异较大,各地区的税收优惠存在差异,因此为了排除包括地域经济发展差异和宏观经济带来的影响,本文采用的是基于面板数据的固定效应模型。借鉴刘俊和刘峰[10] 、干胜道等[13] 的研究方法,本文设置了如下控制变量:资本密集度(Capint),存货密集度(Invenint),无形资产密集度(Intanint),资产负债率(Lev),资产报酬率(Roa),企业规模(Size),企业所在地的GDP的增长率(GDPgrowth)。

表2列示了主要变量定义。

(二)模型设置

本文借鉴Anderson等[30] 的研究,为检验税费粘性的存在,验证假设1,构建模型(3):

LnTaxfi,t=β0+β1×Lnrevi,t+β2×D×Lnrevi,t+

β3×D×Lnrevi,t×Tei,t+∑CV+ε (3)

其中,CV代表所有的控制变量。β1表示若当年营业收入增加1%时,企业当年的税费负担变化率。β1+β2表示若当年营业收入下降1%时,企业当年的税费负担变化率。若β2显著小于0,则表明企业税费负担存在粘性,且|β2|越大,表明企业税费粘性程度越高。为了验证假设1,需要重点关注模型(3)的中的β3。若β3显著为负,表明税收征管强度加大了企业的税费粘性,且征管強度越大,企业的税费粘性也会越大。

为了验证假设2,构建模型(4):

LnTaxfi,t=β0+β1×Lnrevi,t+β2×D×Lnrevi,t+

β3×D×Lnrevi,t×Marketi,t+∑CV+ε (4)

重点关注模型(4)的中的β3,若β3显著为正,表明地区治理环境越差,企业的税费粘性越大;若β3显著为负,表明地区治理环境越好,企业的税费粘性越大。

(三)数据来源

为了检验经济下行时期我国企业税费负担情况,本文选取2008 ~ 2018年沪、深两市所有A股上市公司为研究对象。本文的企业税费负担(Taxf)、地区生产总值(GDP)等数据均来自于国家统计局网站,地区环境治理(Market)数据来自于樊纲和王小鲁编制的各省份市场化指数,其余数据均来自国泰君安数据库(CSMAR)。鉴于金融行业和ST公司的特殊性,本文对这两类数据进行剔除,并剔除模型中各变量的缺失值。为了排除极端值的干扰,对主要连续变量进行了上下1%水平的winsorize处理,最后得到23054个样本观测值。

四、实证结果与分析

(一)描述性统计

表3为本文主要变量的描述性统计。从表3中可以看出,我国企业税费负担变化(Taxfrate)和营业收入变化(Revrate)幅度不匹配,税费负担增长率是营业收入增长率的2.52倍[(1.580-1)/(1.230-1)]。营业收入下降(D)的均值为0.287,表明在观测样本中,相较于上一年,本年营业收入下降的企业达到了28.7%。税收征管强度(Te)的p25为0.823,p75为1.060,说明在我国不同地区税收征管强度存在一定的差异,不同的税收征管强度给税收带来的具体影响,还应通过进一步研究说明。

(二)回归结果分析

为了验证假设1,本文对模型(3)进行回归,结果如表4所示。

从表4列(1)中可以看出,Lnrev的系数β1为0.935,在1%的水平上显著,说明当营业收入增加1%时,企业当年的税费负担增加0.935%。交乘项D×Lnrev的系数β2为-0.307,在1%的水平上显著,说明当营业收入下降1%时,企业当年的税费负担仅仅减少0.628%(β1+β2)。在加入控制变量后,如列(2)所示,Lnrev的系数β1和D×Lnrev的系数β2的符号和显著性依然不变。该实证检验结论进一步证实了我国上市公司存在税费粘性现象,与以往学者的研究结论一致。

从表4列(3)中可以看出,交乘项D×Lnrev×Te的系数β3为-0.279,在5%的水平上显著,表明税收征管强度能够显著提高企业的税费粘性。具体而言,当营业收入上升1%时,企业当年的税费负担上升0.936%;当营业收入下降1%时,企业当年的税费负担仅仅下降0.617%(β1+β2+β3)。与列(1)相比,当营业收入下降1%时,税收征管强度导致企业税费负担增加了0.011%(0.628%-0.617%)。该结论表明税务机关的税收征管强度加大了企业税费粘性,税收征管强度越高,企业税费粘性越大,验证了假设1。在加入控制变量后,如列(4)所示,交乘项D×Lnrev×Te的系数β3依然在5%的水平上负显著。具体地,当营业收入下降1%时,企业税费负担减少0.623%(β1+β2+β3),与列(2)税费负担减少0.634%(β1+β2)相比,征管强度使得企业税费负担增加了0.011%(0.634%-0.623%)。

为了检验征管强度差异对企业税费负担所带来的影响,本文以税收征管强度(Te)的中位数为界限,加入新变量Tedum代替Te代入模型回归,将大于Te中位数的赋值为1,否则为0,对模型(3)重新进行回归,结果如表4的第(5)、(6)列所示。从列(5)可以看出,D×Lnrev×Tedum的系数β3为-0.089,在5%的水平上显著,表明若企业所处地区税收征管强度较大,当营业收入下降1%时,企业税费负担下降0.583%(β1+β2+β3);若企业所处地区税收征管强度较小,当营业收入下降1%时,企业税费负担下降0.672%(β1+β2)。数据结果显示,税收征管强度的差异将会导致企业税费负担相差0.089%(0.672%-0.583%),税收征管强度越大,企业税费负担越重。在加入控制变量后,如列(6)所示,交乘项D×Lnrev×Tedum的系数β3为-0.082,在5%的水平上显著,结论依然不变,假设1得到验证。

在控制变量方面,资产负债率(Lev)、资产报酬率(Roa)与税费负担显著正相关企业规模(Size)与税费负担显著负相关,其余控制变量不显著,这与之前学者们的研究得出的结论基本一致。

为了检验假设2,本文对模型(4)进行回归,结果如表5所示。

从表5列(2)可以看出,交乘项D×Lnrev×Market的系数β3为0.188,在1%的水平上显著,表明好的地区治理环境会降低企业税费粘性。所在地区治理环境好的企业,营业收入下降1%时,企业税费负担下降0.661%(β1+β2+β3);所在地区治理环境差的企业,营业收入下降1%时,企业税费负担仅下降0.473%(β1+β2)。由此说明,营业收入每下降1%,地区治理环境的不同导致企业税费负担相差0.188%(0.661%-0.473%)。数据结果显示,地区治理环境差的企业税费粘性显著高于地区治理环境好的企业,这意味着所处地区治理环境差的企业将会比所处地区治理环境好的企业,承受的税费负担更重。在加入控制变量后,如列(3)所示,交乘项D×Lnrev×Market的系数β3为0.185,在1%的水平显著,结论依然不变,假设2得到验证。

(三)稳健性检验

本文按照如下方法进行稳健性检验:①改变估计方法。使用最小二乘法(OLS)替代之前的固定效应模型,对模型(3)和(4)重新进行回归,结果未发生改变。②改变样本。由于亏损企业不需要缴纳所得税,且会对以后年度税费负担产生影响,为了排除亏损企业样本对本文结果产生的影响,本文剔除此类样本,共计1946个样本观测值,重新回归后结果与前文基本一致。③改变TE的衡量方式,使用税收征管力度的替代变量Te2(前文已述)重新对模型(3)进行回归,结论依然不变。稳健性检验结果如表6 ~ 表8所示。

(四)进一步税制改革检验

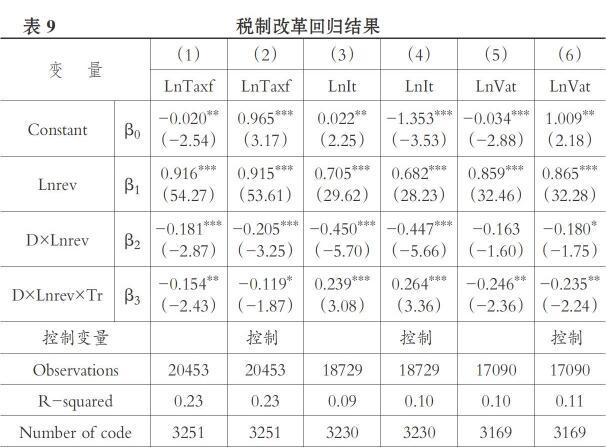

为了减轻企业负担、促进经济结构转型升级,政府于2015年提出减税降费政策,并于2016年的政府工作报告中再次提出。从2016年5月1号开始,国务院印发《关于做好全面推开营改增试点工作的通知》和《全面推开营改增试点后调整中央与地方增值税收入划分过渡方案的通知》,自此,我国进入了轰轰烈烈的减税降费进程。税制改革是否会对企业税费粘性产生影响?为此,本文以2016年为界限,考察2016年前后数据以检验减税降费之前和之后的税费粘性。为此本文设置虚拟变量Tr,若样本数据年份在2016年之前Tr取值为1,否则为0,回归结果如表9所示。

表9的第(1)、(2)列没有进行税种区分,列(1)的交乘项D×Lnrev×Tr的系数β3为-0.154,在5%的水平上显著,这表明2016年开始的税制改革明显降低了企业的税费粘性。具体而言,当营业收入上升1%时,企业税费负担将上升0.916%;当营业收入下降1%时,在2016年之前企业税费负担会下降0.581%(β1+β2+β3),在2016年之后企业税费负担会下降0.735%(β1+β2),这说明税费改革使得我国上市公司的税费负担降低了0.154%。在加入控制变量后,列(2)的β3也依然显著为负。数据结果显示,减税降费等一系列税制改革政策的实施,降低了企业的实际税费负担,本结论为国家减税降费政策效应提供了微观证据。

为了进一步研究改革前后各税种的粘性变化,本文分别对增值税和企业所得税重新回归。借鉴刘俊和刘峰[10] 的方法,对企业所得税和增值税进行估算,并在估算的基础上计算出企业所得税和增值税的税负变化,即LnIti,t=ln(Iti,t/Iti,t-1)和LnVati,t=ln(Vati,t/Vati,t-1),回归结果如表9的(3) ~ (6)列所示,其中列(3)(4)是企業所得税回归结果,列(5)(6)是增值税回归结果。

从表9的列(3)中可以看出,交乘项D×Lnrev×Tr的系数β3为0.239,在1%的水平上显著,这表明2016年开始税制改革之后,企业所得税的粘性不降反升。具体而言,当营业收入上升1%时,企业所得税税负上升0.705%;当营业收入下降1%,改革前企业所得税税负下降0.494%(β1+β2+β3),改革后企业所得税税负仅下降0.255%(β1+β2)。数据显示,减税降费政策实施后,企业所得税税负不但没有降低,反而增加了0.239%。加入控制变量后,如列(4)所示,减税降费政策的实施,使得企业所得税税负增加了0.264%。

从表9的列(5)可以看出,交乘项D×Lnrev×Tr的系数β3为

-0.246,在5%的水平上显著,这表明税制改革后的增值税粘性降低。具体地,当营业收入上升1%时,所得税税负上升0.859%;当营业收入下降1%时,改革前增值税税负下降0.45%(β1+β2+β3),改革后增值税税负下降0.696 %(β1+β2)。数据显示,这一系列的改革使增值税税负降低了0.246%,说明国家出台一系列有关增值税降低税率的改革措施初见成效。加入控制变量后,列(6)也得到了类似的结论,减税降费政策实施,使得增值税税负降低了0.235%。

五、结论

税费负担作为企业一个经常性支付项目,将企业和政府密切联系在一起。本文以2008 ~ 2018年我国A股上市公司为研究对象,考察了包括流转税和所得税在内的综合税费粘性,结合政府税收征管和地方治理环境,通过实证分析探究我国企业税费粘性之谜。结果发现:税务机关的征管强度和地区外部治理环境均会对企业税费粘性产生影响,税收征管强度越大、外部治理环境越差,企业的税费粘性越大。此外,还发现减税降费等一系列政策的实施能够降低税费粘性,减轻企业的税费负担。进一步分税种检验后发现,增值税税负在改革后有所降低,企业所得税税负在改革后不降反升。本文的研究为国家税收政策的实施提供了微观证据,国家出台的税费改革措施初见成效。

本文的研究具有一定的理论和现实意义,税费粘性的研究让我们从新的角度去解释在经济下行时期我国企业税负仍高居不下的原因。税收征管空间的存在和地区治理环境的不完善,不仅增加了企业税费负担,不利于企业的发展,而且还阻碍了国家供给侧改革的进程。减税降费等一系列政策的实施,可以在一定程度上缓解企业税费负担压力。因此,在经济下行压力加大的宏观环境下,为促进经济结构转型升级,切实落实减税降费政策带来的红利,我国应完善税制结构,进一步降低税率,同时规范税收征管工作,切实减轻企业负担,提升实体经济的国际竞争力,促进企业高质量发展。

本文对企业税费粘性问题进行了初步探索,有助于理解我国转型经济中税费负担特征和税收征管体制,并在一定程度上解释了税收收入居高不下的现象。但本文的研究仍存在一定的局限:虽然分析了外在因素对税费粘性产生的影响,但并未分析企业本身行为如纳税筹划、合理避税等行为对税费粘性产生的影响,未来可以结合这方面因素做进一步研究。

【 主 要 参 考 文 献 】

[ 1 ] 于文超,殷华,梁平汉.税收征管、财政压力与企业融资约束[ J].中国工业经济,2018(1):102 ~ 120.

[ 2 ] 白景明.经济增长、产业结构调整与税收增长关系探析[ J].财经问题研究,2015(8):67 ~ 72.

[ 3 ] 高培勇.中国税收持续高速增长之谜[ J].经济研究,2006(12):14 ~ 24.

[ 4 ] 吕冰洋,郭庆旺.中国税收高速增长的源泉:税收能力和税收努力框架下的解释[ J].中国社会科学,2011(2):77 ~ 91.

[ 5 ] Cremer H, Gahvari F.. Tax Competition and Tax Evasion[ J].Nordic Journal of Political Economy,1997(11):89 ~ 104.

[ 6 ] 范子英,田彬彬.税收竞争、税收执法与企业避税[ J].经济研究,2013(9):99 ~ 112.

[ 7 ] 刘忠,李殷.税收征管、企业避税与企业全要素生产率——基于2002年企业所得税分享改革的自然实验[ J].财贸经济,2019(7):5 ~ 19.

[ 8 ] 周黎安,刘冲,厉行,翁翕.“层层加码”与官员激励[ J].世界经济文汇,2015(1):5 ~ 19.

[ 9 ] 周黎安,刘冲,厉行.税收努力、征税机构与税收增长之谜[ J].经济学(季刊),2011(11):1 ~ 18.

[10] 刘俊, 刘峰.財政集权、政府控制与企业税费负担——来自中国的证据[ J].会计研究,2014(1):21 ~ 29.

[11] 王百强,孙昌玲,伍利娜.企业纳税支出粘性研究:基于政府税收征管的视角[ J].会计研究,2018 (5):30 ~ 37.

[12] 程宏伟,吴晓娟. 税制结构、股权性质及企业税负粘性[ J].中南大学学报(社会科学版),2018(4):82 ~ 91.

[13] 干胜道,杨微,王虹.产权性质、政治关联与税费粘性[ J].现代财经,2019(2):45 ~ 58.

[14] Hawley W., Lipsky M., Greenberg S., Greenstone J., et al.. Theoretical Perspectives on Urban Politics[ J].Theoretical Perspectives on Urban Politics,1977(6):608 ~ 609.

[15] Bo Z.. Economic Performance and Political Mobility: Chinese Provincial Leaders[ J].Journal of Contemporary China,1996(12):135 ~ 154.

[16] Guo G.. Retrospective Economic Accountability Under Authoritarianism: Evidence from China[ J].Political Research Quarterly,2007(3):378 ~ 390

[17] Li H. B., Zhou L. A.. Political Turnover and Economic Performance: The Incentive Role of Personnel Control in China[ J].Journal of Public Economics,2005(9-10):1743 ~ 1762.

[18] Lü X. B., Landry P. F.. Show Me the Money: Inter-jurisdiction Political Competition and Fiscal Extraction in China[ J].American Political Science Review,2014(3):706 ~ 722.

[19] 羅党论,杨玉萍.产权、政治关系与企业税负——来自中国上市公司的经验证据[ J].世界经济文汇,2013(4):5 ~ 23.

[20] Facci M..Politically Connected Firms[ J].The American Economic Review,2006(1):369 ~ 386.

[21] Lennox C. S., Li W., Pittman J., Wang Z. T.. The Determinants and Consequences of Tax Audits: Some Evidence from China[Z].SSRN Working Paper,2015.

[22] 陈晓光.财政压力、税收征管与地区不平等[ J].中国社会科学,2016(4):53 ~ 70.

[23] Desai M., Dyck A., Zingales L.. Theft and Taxes[ J].Journal of Financial Economics,2007(3):591 ~ 623.

[24] 于文超,周雅玲,肖忠意.税务检查、税负水平与企业生产效率——基于世界银行企业调查数据的经验研究[ J].经济科学,2015(2):72 ~ 83.

[25] Lotz J. R., Morss E. R.. Measuring Tax Effort in Developing Countries[ J].International Monetary Fund,1967(14):478 ~ 499.

[26] Mertens J.. Measuring Tax Effort in Central And Eastern Europe[ J].Public Finance and Management,2003(3):530 ~ 563.

[27] Xu W., Zeng Y., Zhang J.. Tax Enforcement as a Corporate Governance Mechanism: Empirical Evidence from China[ J].Corporate Governance:An International Review,2013(1):25 ~ 40.

[28] 陈德球,陈运森,董志勇.政策不确定性、税收征管强度与企业税收规避[ J].管理世界,2016(5):151 ~ 163.

[29] 陈冬,孔墨奇,王红建.投我以桃,报之以李:经济周期与国企避税[ J].管理世界,2016(5):46 ~ 63.

[30] Anderson M., R. Banker, S. Janakiraman. Are Selling, General, and Administrative "Sticky"?[ J].Journal of Accounting Research,2003 (1):47 ~ 63.