董事高管责任险对企业创新的影响

2020-05-08杨筝葛晓雯

杨筝 葛晓雯

【摘要】利用我国2002 ~ 2017年A股上市公司样本,验证董事高管责任险对企业创新的影响及其内在机理。研究结果表明,购买董事高管责任险可以显著增加企业创新产出,对创新投入影响微弱且不显著。进一步研究发现,企业创新产出与企业市场绩效及财务绩效均呈显著正相关关系,但购买董事高管责任险会增强企业创新产出与市场绩效敏感性,削弱企业创新产出与财务绩效敏感性,说明董事高管责任险的激励效应可能会助长机会主义行为,其监督效应不足。该结论为董事高管责任险在我国的推行提供了实证依據。

【关键词】董事高管责任险;企业创新;市场绩效;财务绩效

【中图分类号】F230;F272.3 【文献标识码】A 【文章编号】1004-0994(2020)08-0098-8

一、引言

资本市场与上市公司交互影响下的共同发展推动了现代企业制度的日臻完善,信息技术的进步客观上通过削弱信息不对称进而形成对委托代理问题的良好治理。然而,整体上我国上市公司治理中不同程度地存在各种发展问题,这些问题的解决有赖于上市公司在微观层面不断提升企业创新能力并力促产业结构升级,以及国家在宏观层面建立多层次资本市场体系并推动资本市场功能完善。例如,2019年上市公司年度报告披露阶段涌现出的公司财务虚假陈述、表述错误和报告重述等现象,折射出在新旧动能转换过程中的公司治理脆弱性,也显示了进一步创新公司内部治理方式的必要性。

董事高管责任险(D&O保险)最早出现于大萧条时期的美国,一开始就作为完善公司内部治理的手段被寄予厚望。现阶段,D&O保险在美国和欧洲的公司中得到广泛的应用,取得了良好的治理效果,并被我国上市公司所借鉴。在新兴市场国家的场景中,D&O保险产生的治理效应已经开始被学术界所关注,但是研究成果依然稀缺,有待系统的实证研究来拓展公司治理理论并指导实践。

企业创新能力代表了企业的核心竞争力,是影响企业长期发展和投资者行为的重要因素,D&O保险作为一种公司治理工具的主要目的在于分散管理层风险[1] ,使管理者与股东的利益保持一致[2] ,维护公司整体利益,关注企业的长远发展,企业创新水平作为管理者行为动机和公司资源状况的体现,探究其与D&O保险之间的关系,能够更好地反映D&O保险的治理效用。我国自2002年才开始正式建立D&O保险制度,购买该保险的上市公司比例仍然较低,且购买情况为自愿性披露信息,短暂的窗口期导致基于中国场景的D&O保险实证研究仍然较少。同时,由于D&O保险对法律环境的依赖性较强,而我国与国外的法律制度环境存在较大差异,因此,实证探究D&O保险在我国法律制度环境下的治理效用,能够为该险种在我国的推行提供实证依据,更具有理论和现实意义。

二、文献回顾与研究假设

D&O保险是企业单独出资或企业与个人共同出资购买,在董事高管履行个人职责过程中由于非故意过失对第三者造成损失而被诉讼追究责任时,由保险公司在保险限额内代为承担民事赔偿责任并补偿诉讼费用的一种特殊职业责任保险[3] 。D&O保险是一种索赔型保险,只有在诉讼发生时,投保人才能获得保险公司的经济补偿,因此该险种治理效用的发挥对法律环境的依赖性较强。D&O保险制度自2002年引入我国,但购买该保险的上市公司近几年才有较大增长,因此国内相关的实证研究较少。

目前关于D&O保险的研究主要包括两个方面:一是需求影响因素;二是治理效果。早期,关于D&O保险的研究集中于需求影响因素方面。胡国柳、康岚[4] 在梳理了国外相关文献后归纳出保险需求的四个理论动因:外部监督效应、管理者风险厌恶、股东利益保护以及财务效应。Mayers等[5] 首先提出D&O保险具有外部监督效应,引入保险公司作为外部监督者可以降低代理成本,保护股东利益。Core[6] 最早运用上市公司数据进行实证检验发现,诉讼风险与D&O保险购买决策正相关,D&O保险将公司及董事高管面临的潜在诉讼风险转移给了第三方,可以分散管理者执业风险,激励管理者做出有利于公司长远发展的决策,支持了管理者风险厌恶假说。Romano[7] 认为,D&O保险实质上更多地保障了公司股东的权益,保险公司的存在保证了在管理者个人财产不足以补偿股东损失时,由保险公司来承担剩余的部分。而Chalmers等[8] 研究发现,公司IPO前购买D&O保险的情况与IPO后三年的股价之间呈负相关关系,进而提出了D&O保险的机会主义假说。在我国市场上Hong Zou等[9] 最早进行关于D&O保险需求的实证研究,其发现保护控股股东利益是我国上市公司购买D&O保险的主要动因。

随着购买D&O保险公司的增多,相关研究转向其所产生的治理效应及经济后果。关于D&O保险的治理效应,主要存在两种观点:一是激励监督假说;二是机会主义假说。因此,本文基于这两种逻辑来探究D&O保险对企业创新水平的影响。基于激励监督假说的研究发现,D&O保险可以分散风险,提高企业的风险承担能力[1] ,激励董事高管无后顾之忧地做出有利于公司长远发展的决策[10] ,并且保险公司可以起到外部监督的作用,抑制高管自利行为,降低代理成本[11] ,从而提高企业增加创新投入和创新产出的动力。同时,D&O保险可以通过提高信息透明度[12] 和企业信用评级[13] 、降低股价崩盘风险[14] 来向市场传递积极信息,为创新提供更多的外部资源支持,还可以通过抑制多元化投资[15] 、抑制过度投资[16] 来为企业创新提供更多的内部资源支持。在D&O保险的激励监督假说下,企业既具有创新的动力又具有创新的资源条件。据此,提出本文的第一个假设:

H1:在保持其他条件不变的情况下,购买D&O保险会提高企业创新投入和创新产出。

基于机会主义假说的研究发现,D&O保险在转移风险的同时也转移了责任,增加了董事高管的道德风险[17] ,使得其更加不作为,企业因此缺乏增加创新投入和创新产出的动力。同时D&O保险通过提高公司违规概率[18] 、财务重述概率[19] 和盈余管理水平[20] ,传递了机会主义信息[21] ,会提高企业股权融资成本,降低企业再融资能力[22] ,导致企业创新的外部资源支持减少。还会通过提高企业诉讼风险[23] 、增加管理者为获取私有收益的并购行为而挤占公司资源[24] ,导致企业创新的内部资源支持减少。在D&O保险的机会主义假说下,企业既缺乏创新的动力又缺乏创新的资源条件。据此,提出本文第二个假设:

H2:在保持其他条件不变的情况下,购买D&O保险会降低企业创新投入和创新产出。

三、研究设计

(一)数据来源与样本选择

我国D&O保险购买信息由上市公司自愿披露,由于我国上市公司购买D&O保险需经过股东大会批准,因此本文认为,购买D&O保险决策经过董事会及股东大会提议通过即认为该公司购买了D&O保险。另外,本文假设除非公司公告停止续购,否则认为购买D&O保险的公司在后续年份会续购。因此,本文通过“责任险”“责任保险”等关键词,在中国资讯行和Wind数据库手工搜索上市公司公告,收集2002~2017年上市公司购买D&O保险的数据。考虑到经济结构的变化,本文选取2009 ~ 2017年沪深A股上市公司作为研究对象,参考袁建国等[25] 的研究对样本作如下处理:①由于D&O保险保费较高,剔除创业板上市公司;②为保证结果的稳健性,剔除当年新上市的公司,剔除ST类公司、金融保险类上市公司,剔除行业代码为A、D、F、H、J、K、L、M的非创新型上市公司;③将样本中专利申请量及研发投入数据缺失值假定为0,剔除其他财务数据缺失的上市公司;④为了避免异常值对分析结果的影响,对所有连续变量按上下1%进行Winsorise处理。通过以上处理,本文最终得到5552个样本数据,其中有453个样本购买了D&O保险,约占总样本的8.2%。除D&O保险购买信息外,其他变量数据均来自国泰安数据库。

(二)变量设计

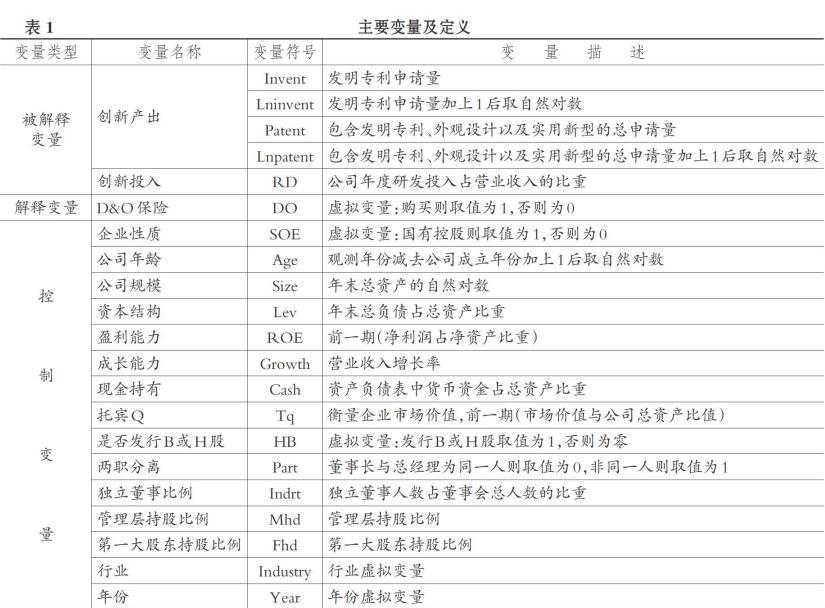

1. 核心变量。考虑到专利申请所需获批时间较长,本文采用企业专利申请总量加1后取自然对数和企业发明专利申请总量加1后取自然对数两种方式来衡量企业创新产出,采用企业研发投入与营业收入的比重来衡量创新投入。由于上市公司购买D&O保险的信息为自愿性披露且各企业信息披露详细程度不一,因此,本文將D&O保险设置为虚拟变量。若D&O保险购买决策通过了董事会及股东会表决,则认为该公司购买了D&O保险,赋值为1,否则为0。

2. 控制变量。企业创新会受到资源状况、公司治理以及市场经济状况等多种因素的影响,参考胡国柳、谭露[13] 的研究设计,本文选取以下控制变量:①公司资源特征方面:企业性质、公司规模、公司年龄、资本结构、盈利能力、成长能力、现金持有、托宾Q、是否发行B或H股;②公司治理方面:两职分离、第一大股东持股比例、管理层持股比例、独立董事比例;③行业虚拟变量和年份虚拟变量。

主要变量及定义见表1。

(三)模型设计

关于D&O保险对企业创新投入的影响,参考袁建国等[25] 的研究,采用以下模型:

RDit=α1+α2×DOit+∑λiControlit+εit (1)

关于D&O保险对企业创新产出的影响,参考袁建国等[25] 的研究,采用以下模型:

Lnpatentit|Lninventit=β1+β2×DOit+

∑γiControlit+εit (2)

上述模型中,相关变量定义见表1,Control代表控制变量,i代表企业,t代表年份,εit为随机扰动项。

四、实证检验

(一)描述性统计

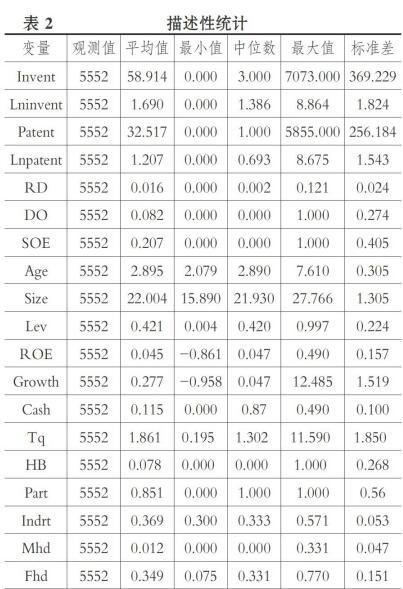

由表2的描述性统计可以看出,样本公司中平均专利申请总量为58.914个,平均发明专利申请总量为32.517个,公司间专利申请量差距较大。研发投入占营业收入比重最大为12.1%,平均为1.6%,总体而言,企业创新投入偏低。另外,样本中购买D&O保险的上市公司比重仍然较小,5552个上市公司样本中只有453个样本购买了D&O保险,约占8.2%。

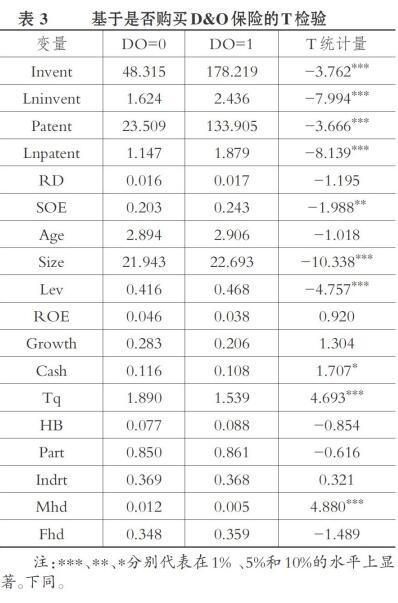

在进行回归分析之前,本文将样本分为购买D&O保险和未购买D&O保险两组进行创新投入和创新产出水平的对比,并进行T检验,结果如表3所示。购买了D&O保险样本的平均专利申请总量为178.219,在1%的水平上显著高于未购买D&O保险样本的平均专利申请总量48.315。同样地,购买了D&O保险样本的平均发明专利申请总量为133.905,在1%的水平上显著高于未购买D&O保险样本的平均发明专利申请总量23.509。而关于创新投入水平,两个样本之间并无显著差异。

(二)回归结果及分析

表4列示了D&O保险与企业创新水平的回归结果,首先将控制变量与被解释变量进行回归,然后加入解释变量进行回归,以检验模型设定是否合适。

由表4可以看出,在加入解释变量后,控制变量与被解释变量的作用方向及显著性均没有发生改变,表明模型设定合适。对数据进行混合普通最小二乘法回归,发现各个回归的拟合程度较好。回归(2)、(4)的结果显示,购买D&O保险与企业专利申请总量和发明专利申请总量均在1%的水平上显著正相关,表明购买D&O保险可以发挥积极的治理效应,从而提高企业的创新产出。回归(6)的结果显示,购买D&O保险与企业创新投入负相关,但回归结果不显著,且回归系数几乎为0,因此可认为购买D&O保险对企业创新投入影响微弱,但可以显著提高企业的创新产出。

(三)内生性问题

由于购买D&O保险的样本数量较少且无法直接比较其购买前后的情况,而将购买D&O保险的企业与未购买D&O保险的企业作为实验组与控制组进行比较与回归,存在着样本自选择偏误,即创新水平高的企业可能本身风险更高、规模更大、治理结构更完善,具备更高的购买D&O保险的需求,从而导致内生性问题。因此,本文参考贾宁、梁楚楚[20] 的研究,采用倾向得分匹配法进行稳健性检验。本文将购买了D&O保险的企业作为实验组,选择与其年份、行业相同,规模等控制变量相似的未购买D&O保险的企业进行一对四得分邻近匹配得到的企业作为控制组。

PSM检验要求实验组与控制组有较大的共同取值范围,否则将会损失较多观测值,导致剩余样本不具备代表性,本文只有两个样本观测值不在共同取值范围内,说明倾向得分匹配处理效果较好。由表5可以看出,经过倾向得分匹配处理后的变量的标准偏差均大幅度降低,总体上处理效果较好。倾向得分匹配处理效应结果如表6所示,可以发现在处理了自选择问题后结果保持稳健,购买了D&O保险的样本企业的创新产出依然显著高于没有购买D&O保险的样本企业,而在创新投入水平上依然无显著差异。

对进行倾向得分匹配处理后的样本再进行回归,结果如表7所示,可见D&O保险购买决策依然在1%的水平上与创新产出显著正相关,与创新投入则不显著且影响系数接近于0,即购买D&O保险可以显著提高企业的创新产出水平,但对创新投入影响微弱,结果具有稳健性。

五、进一步分析

企业无论是购买D&O保险还是开展创新活动的最终目标都是提高企业的绩效水平,而创新产出能否实质投入生产最终作用于企业财务绩效?或者作为企业竞争能力的表现,向市场传达积极信号并作用于企业市场绩效?D&O保险在创新产出与企业绩效之间发挥怎样的作用?这些仍然值得本文去探索。参考胡国柳、胡珺[26] 的研究,本文用净利润与净资产的比值即净资产报酬率(ROE)表示企业财务绩效,用股票市值与股票所代表的资产重置成本的价值即托宾Q来表示企业市场绩效。

参考胡国柳、胡珺[26] 的研究,本文建立以下模型来检验购买D&O保险对企业创新产出与企业市场绩效敏感性及财务绩效敏感性的影响,通过对交互项进行去中心化处理以避免共线性问题。

TQit|ROEit=μ1+μ2×Lnpatentit+∑υiControlit+

εit (3)

TQit|ROEit=η1+η2×Ln_Patentit+η3×(DOit-

DOit)×(Lnpatentit-Lnpatentit)+∑φiControlit+εit (4)

回归结果如表8所示。首先,由回归(10)和回归(12)的结果可以看出,企业创新产出与企业市场绩效在1%的水平上显著正相关。在回归(11)和回归(13)中加入D&O保险虚拟变量和创新产出与D&O保险的交乘项之后发现,购买D&O保险与企业市场绩效之间正相关,但回归结果不显著,创新产出与D&O保险的交乘项与企业市场绩效显著正相关,即购买D&O保险可以显著提高企业创新产出与企业市场绩效之间的敏感性,说明购买D&O保险向投资者传递了积极的公司治理信号,有助于提高公司市场绩效。由回归(14)和回归(16)的结果可以看出,企业创新产出与企业财务绩效在1%的水平上显著正相关,即企业创新成果越多,其转化为企业具体生产力从而提高企业财务绩效的作用越明显。在回归(15)和回归(17)中加入D&O保险虚拟变量和创新产出与D&O保险的交乘项之后发现,购买D&O保险与企业财务绩效呈负相关关系,但回归结果不显著,而创新产出与D&O保险的交乘项与企业财务绩效也呈负相关关系,即购买D&O保险会降低企业创新成果与企业财务绩效之间的敏感性。這与胡国柳、胡珺[26] 的研究一致,说明D&O保险的激励监督与机会主义并存,企业购买D&O保险所带来的绩效效应更多地表现为信号传递效应,即向投资者传达了积极的公司治理信号,但是对公司董事高管的实际约束作用并不理想,这与我国制度环境仍不完善、上市公司治理机制尚未发挥其应有的作用有极大的关系。上市公司购买D&O保险的初衷是激励监督董事高管,但同时,也转移了董事高管的责任风险,增加了董事高管的道德风险,为其不作为甚至是机会主义行为提供了可乘之机。

六、结论与建议

本文选取2009 ~ 2017年沪深A股上市公司购买D&O保险的数据作为研究对象,实证检验了D&O保险与企业创新产出及创新投入之间的关系,以及D&O保险如何影响企业创新产出与企业财务绩效敏感性和企业市场绩效敏感性。

研究表明:①上市公司购买D&O保险可以显著提高企业创新产出水平,但对企业创新投入影响微弱且不显著,体现了D&O保险的激励效应;②企业创新产出水平与企业市场绩效显著正相关,购买D&O保险可以提高企业创新产出与企业市场绩效之间的敏感性,体现了D&O保险积极的信号传递效应;③企业创新产出水平与企业财务绩效显著正相关,但购买D&O保险会降低企业创新产出与企业财务绩效之间的敏感性,体现了D&O保险的机会主义效应。

因此,在我国目前的制度环境下,引入D&O保险具有明显的激励效应但也存在助长机会主义行为的可能。由于我国投资者保护机制尚不健全,D&O保险的诉讼索赔制使得保险公司缺乏监督的动力,从而导致保险公司的外部监督作用缺位。由此来看,完善投资者诉讼机制、提高企业诉讼风险是激活保险公司监督作用的关键。总而言之,法律制度环境的不完善使得D&O保险在转移了董事高管责任风险的同时,却并未真正相应地保证对董事高管的监督约束,从而为董事高管的机会主义行为提供了可乘之机。在此背景下,以注册制的引入为契机,在立法和司法环节健全司法体系,完善法律制度和监管环境,充分发挥公司治理机制应有的作用,仍是当务之急。

【 主 要 参 考 文 献 】

[ 1 ] 文雯.董事高管责任保险与企业风险承担[ J].山西财经大学学报,2017(8):101 ~ 112.

[ 2 ] 凌士显,于岳梅.董事高管责任保险与上市公司绩效——基于代理成本中介效应的实证检验[ J].金融发展研究,2018(4):25 ~ 33.

[ 3 ] 许荣,王杰.董事责任保险与公司治理机制的互动影响研究——来自中国A股上市公司的证据[ J].保险研究,2012(3):68 ~ 78.

[ 4 ] 胡国柳,康岚.董事高管责任保险需求动因及效应研究述评与展望[ J].外国经济与管理,2014(3):10 ~ 19.

[ 5 ] Mayers D., Smith C.. On the Corporate Demand for Insurance[ J].Journal of Business, 1982(2):281 ~ 296.

[ 6 ] Core J.. On the Corporate Demand for Directors' and Officers' Insurance[ J].Journal of Risk and Insurance,1997(1):63 ~ 87.

[ 7 ] Roberta Romano. The Shareholder Suit: Litigation without Foundation?[ J].Journal of Law,Economics & Organization,1991(1):55 ~ 87.

[ 8 ] Chalmers J. L., et al.. ManAgerial Opportunism? Evidence from Directors' and Officers' Insurance Purchases[ J].Journal of Finance,2002(2):609 ~ 636.

[ 9 ] Hong Zou, Sonia Wong, Clement Shum, Jun Xiong, Jun Yan. centive Conflicts and Directors' and Officers' Liability Controlling-Minority Shareholder In Insurance: Evidence from China[ J].Journal of Banking & Finance,2008(2):2636 ~ 2645.

[10] 吴勇,彭琪,朱卫东.D&O责任保险对管理层决策视域的影响——来自中国A股上市公司的经验证据[ J].财会月刊,2018(8):10 ~ 18.

[11] 凌士显,白锐锋.董事高管责任保险的公司治理作用——基于双重代理成本的视角[ J].财贸经济,2017(12):95 ~ 110.

[12] 韩晴,王华.独立董事责任险、机构投资者与公司治理[ J].南开管理评论,2014(5):54 ~ 62.

[13] 胡国柳,谭露.董事高管责任保险与信用评级——基于中国A股上市公司的经验分析[ J].保险研究,2018(9):81 ~ 92.

[14] 胡国柳,宛晴.董事高管责任保险能否抑制股价崩盘风险——基于中国A股上市公司的经验数据[ J].财经理论与实践,2015(6):38 ~ 43.

[15] 潘晓影,张长海.产权性质、董事高管责任险与多元化投资[ J].金融理论与实踐,2016(3):89 ~ 95.

[16] 朱建廷,胡国柳.董事高管责任保险、自由现金流与企业过度投资[ J].金融理论与实践,2017(4):77 ~ 82.

[17] 赵杨,John Hu.董事及高管责任保险:激励还是自利?基于中国上市公司的实证检验[ J].中国软科学,2014(9):147 ~ 164.

[18] 蒋心园.基于公司违规视角的D&O责任保险有效性研究[ J].现代经济信息,2015(13):97.

[19] 吴锡皓,程逸力.高管权力、董事高管责任保险与财务重述[ J].保险研究,2017(9):75 ~ 85.

[20] 贾宁,梁楚楚.董事高管责任保险、制度环境与公司治理——基于中国上市公司盈余管理的视角[ J].保险研究,2013(7):57 ~ 67.

[21] 吴锡皓,秦帅,胡国柳.D&O保险治理效应研究述评及其启示[ J].海南金融,2016(2):62 ~ 66.

[22] 陈险峰,胡珺,胡国柳.董事高管责任保险、权益资本成本与上市公司再融资能力[ J].财经理论与实践,2014(1):39 ~ 44.

[23] 胡国柳,秦帅.抑制还是助长?董事高管责任保险与企业诉讼风险[ J].商业经济与管理,2016(11):86 ~ 97.

[24] 郝照辉,胡国柳.董事高管责任保险、私有收益与公司并购行为的研究[ J].保险研究,2014(12):78 ~ 89.

[25] 袁建国,后青松,程晨.企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察[ J].管理世界,2015(1):139 ~ 155.

[26] 胡国柳,胡珺.董事高管责任保险与公司绩效——基于中国A股上市公司的经验分析[ J].经济评论,2014(5):136 ~ 147.