市场情绪与铅期货价格、现货价格的相关性研究:基于MSVAR模型的实证分析

2020-04-25范莉莉李竹梅

范莉莉,李竹梅

(太原理工大学经济管理学院,山西 太原 030024)

铅作为我国重要的有色金属之一,其价格的变化会引起铅酸蓄电池价格的变动,进而影响我国电动自行车、汽车等价格的变动。我国作为世界第三大汽车消费国以及最大的铅消费国,为了保障铅上下游企业的利益,提高其风险防御的能力,2011年3月17日,中国证监会批复铅期货合约,3月24日铅期货于上海期货交易上市。2017年中国铅进口量达到129.24万t,但是,我国上海期货交易所铅期货的影响力远远小于伦敦、纽约等国外金属交易所的影响力,导致铅定价在国际市场缺乏话语权。因此,对铅现货价格和期货价格进行研究,有利于铅的上下游企业以及投资者发现铅价格的内在规律,提高其风险管控的能力,增强我国铅产业的国际地位,推动铅产业的发展和升级。

已有众多学者对有色金属的套期保值以及其期货价格和现货价格的关系进行了研究,并取得了一定的研究成果。部分学者通过构架B-VAR、ECM、OLS和EC-GARCH等模型,以及Granger检验、脉冲响应函数、方差分解等方法先后对我国有色金属期货的套期保值、铝期货价格与现货价格之间关系进行实证研究,分析研究结果发现,铜和铝的期货价格与现货价格在中国有色金属期货市场中相互引导[1-6]。朱学红等[7-9]对持期货仓量、期货成交量与有色金属期货价格关系进行分析,发现有色金属的成交量有利于推动期货价格的提高,持仓量与期货价格呈负向关系。除此之外,有学者对铅期货的套期保值以及铅期货价格与现货价格关系也进行了研究,曾惠[10]利用OLS模型和ECM模型对铅期货进行套期保值研究,发现铅期货的现货价格和期货价格具有显著的协整关系,且相互引导;刘希曦[11]构建正态Copula-GJR的GJR-Skew-t分布的套期保值模型研究铅现货和期货收益率之间的关系,并得出了与曾惠相同的结论。

关于市场情绪与期货价格或现货价格的研究,众多学者研究了投资者情绪与商品期货现货间的相互关系。刘晓雪等[12]构建MSVAR模型实证检验了市场情绪与我国黄大豆1号期货价格、CBOT大豆期货价格之间的非线性相互动态关系以及均值溢出效应;李达等[13]、王萌等[14]通过构建MSVAR模型先后实证检验了市场情绪与豆油、动力煤、玉米、铁矿石的期货价格、现货价格的均值溢出,研究结果均发现,市场情绪是影响期货价格、现货价格变动的重要因素。

综上所述,铅期货市场的套期保值功能已经得到现有研究的证实,但市场情绪与铅期货价格、现货价格之间的关系,尚未得到研究。本文利用脉冲响应函数,构建MSVAR模型,结合期货商品所具有的时间序列以及动态特征,研究了市场情绪与铅期货价格、现货价格之间的均值溢出以及动态非线性关系,这一研究有利于铅产业的上下游企业发现铅的价格规律,帮助其规避风险,提高风险管控能力,有利于企业套期保值。

1 铅期货价格与现货价格走势分析

图1为2017年1月~2019年5月铅期货价格、现货价格走势图。由图1可知,从整体上看,铅的期货价格和现货价格在供求关系以及宏观经济环境等因素的影响下,二者在走势上具有一致性,波动较为频繁,铅的期货价格略低于现货价格。具体来看,2017年1月~2月,由于国内外宏观经济回暖、原油及工业品价格上涨以及人民银行实现稳健的货币政策使铅期货价格和现货价格小幅波动上升;2019年2月~5月,由于央行收紧货币政策、美元上涨、原油价格下跌以及下游消费处于淡季,铅期货价格和现货价格持续下跌,跌到最低;2017年5月~9月,在美元价格走低、原油价格上涨、市场悲观情绪缓和、市场供应改善以及环保督察等因素的影响下,铅期货价格和现货价格大幅度上涨,突破最高点,达到22 000元/t;2017年9月~10月,国内外市场偏空情绪的蔓延,使铅期货价格和现货价格下跌,2017年10月~2018年5月,铅的期货价格和现货价格在19 000元/t左右波动;2018年5月~6月,由于国内环保督察使铅的供应量减少以及再生铅价格的上涨,使铅期货价格和现货价格上涨;2018年6月~2019年5月,由于环保工作的结束,铅供应增加以及下游市场的不景气,使铅期货价格和现货价格总体呈波动下降趋势。除此之外,铅期货价格的拐点一般先于铅现货价格,这说明铅的期货价格具有价格发现功能,铅产业的上下游企业可以通过研究铅的期货价格,来提高铅上下游企业风险防御的能力,实现套期保值,推动铅产业的快速发展。

图1 铅现货价格和期货价格走势Fig.1 Lead spot price and futures price trend(资料来源:Wind数据库)

2 市场情绪与铅期货价格、现货价格的实证分析

2.1 数据选取

本文选取2016年1月~2019年5月的174个周度的铅期货价格、现货价格和市场情绪作为研究样本,上海期货交易所沪铅的期货结算价(单位:元/t)代表铅的期货价格,长江1#铅的平均价(单位:元/t)代表铅的现货价格,活跃合约期货成交量(单位:手)代表铅期货的市场情绪,三个变量分别用QP、XP、ME表示。所有的数据均来自Wind数据库。本文利用Eviews软件对研究变量进行对数以及差分处理,利用MSVAR模型进行脉冲响应分析。

2.1.1 描述性统计分析

表1为主要变量的描述性统计,样本中铅的现货平均价为11.300 71,略高于期货平均价11.292 87,样本铅现货价格的中位数为11.392 73,铅期货价格的中位数为11.382 70,发现有50%以上的样本铅的现货价格、期货价格高于均值。铅市场情绪的标准差高于其他两个变量的标准差,说明沪铅市场情绪变化幅度最大;从偏度和峰度来看,铅期货价格、现货价格以及市场情绪偏度小于0,峰度都大于2,说明铅的期货价格、现货价格以及市场情绪呈左偏、尖峰。

表1 变量的描述性统计Table 1 Descriptive statistics of variables

2.1.2 单位根检验

基于经济现象复杂化特性,时间序列呈现不平稳状态,不平稳的时间序列将会导致相关研究的结果缺乏科学性,本文首先利用Eviews软件对市场情绪、铅期货价格和铅现货价格3个研究变量进行ADF检验,发现QP、XP和ME均不平稳。因此,本文采用市场情绪、铅期货价格和铅现货价格变量的一阶差分作为变量来进行分析。

2.2 模型构建

本文考虑到研究变量之间存在非线性关系,采用马尔科夫区制转换模型(MSVAR),并结合脉冲响应函数,将变量分成不同区制,研究不同区制下,市场情绪与铅期货价格和现货价格的关系。滞后P阶的MSVAR模型表示见式(1)。

Yt=c(st)+B1(st)(Yt-1)+…+Bp(st)(Yt-P)+εt

εt~i,i,d.,N~(0,∑(st))

(1)

式中:St为不可观测的机制;Yt=(QP,XP,ME)。

MSVAR模型又称区制转移模型,区制转移模型可表达为式(2)。

∀i,j∈{1,2,…,M}

(2)

2.3 实证分析

2.3.1 模型区制分析

根据模型结果,区制1、区制2、区制3表明市场分别处于低迷状态、平稳状态和高涨状态。由图2可知,我国铅市场总体处于平稳状态,低迷状态和高涨状态穿插在平稳之中,且波动时间短,这与我国有色金属市场平稳发展具有一致性。2016年上半年国内铅价维持震荡,进入7月后,国家加大环保力度,铅供应收紧,下游需求回暖,铅价上涨。但进入12月,受美联储加息的影响,加之下游需求转淡,致使铅的价格处于低迷状态。2017年上半年由于铅下游市场进入淡季,加之环保力度的加大以及供给侧改革的影响,致使铅价格持续低迷。2018年期铅震荡下滑,主要在2~4月及7月。2018年1月因河南地区重度天气污染原生铅复产受限支撑铅价走高;2~4月因铅库存增加,天气转暖,起动型电池季节性消费转淡,加之中美贸易争端宏观事件打压,持续走弱;5~6月受库存持续下降支撑,实现大幅反弹;7月开始因进入消费淡季,铅价高位回落,而后陷入横向震荡态势。2019年3~4月中美贸易摩擦升级,市场总体情绪对于未来需求仍然不十分乐观,加之国内受到冶炼成本及再生铅产量因素制约,以及部分再生铅企业再度被约谈,使得市场供应再度相对偏紧,导致铅市场低迷。

图2 区制转移概率图Fig.2 Regime transfer probability chart

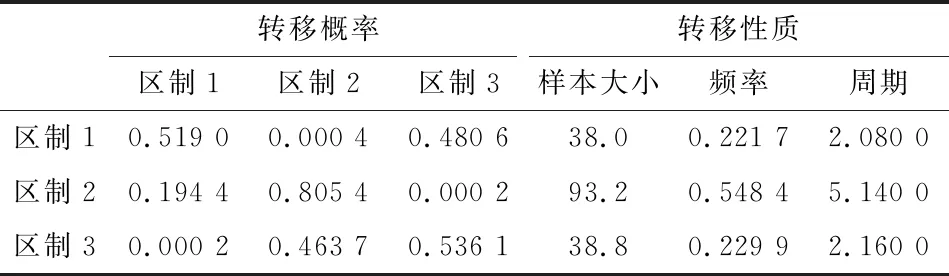

由表2可知,铅市场保持在区制1的概率为0.519 0,持续时间为2.08个月,铅市场保持在区制2的概率为0.194 4,持续时间为5.14个月,铅市场保持在区制3的概率为0.000 2,持续时间为2.16个月。区制1转移到区制3的概率为0.480 6,区制2转移到区制1的概率为0.194 4,区制3转移到区制2的概率为0.463 7。区制2样本数量最大,维持周期大于区制1和区制3,这表明区制2最稳定。 由图3可知,在3个区制中,区制2都占据了主导地位。

表2 各区制转移概率与性质Table 2 Transition probability and nature of each regime

2.3.2 各区制的脉冲响应分析

图4为现货价格对市场情绪的冲击响应,图5为期货价格对市场情绪的冲击响应。由图4和图5可知,市场情绪对铅期货价格与现货价格具有正向促进作用,铅期货成交量上涨,市场情绪高涨,会使得铅期货价格上升,表明铅的未来市场会处于被竞争状态,相应的铅需求量会增加,导致铅供不应求,带动铅现货价格的上涨。

图6为市场情绪对现货价格的冲击响应,图7为市场情绪对期货价格的冲击响应。由图6和图7可知,铅的期货价格和现货价格对铅市场情绪具有促进作用,铅的期货价格和现货价格会在市场情绪的带动下上涨,而期货价格、现货价格也会对市场情绪产生影响,具体表现为铅期货价格和现货价格的上涨,向社会传达铅市场利好的消息,会推动铅的投资者加大成交量,从而推动铅的市场情绪。

2.3.3 模型回归结果分析

图3 开始于某一区制时转换到其他区制的h步预测概率Fig.3 The probability of h step change from one zone to another

图4 现货价格对市场情绪的冲击响应Fig.4 Impact of spot price on market sentiment

图5 期货价格对市场情绪的冲击响应Fig.5 Impact of futures prices on market sentiment

图6 市场情绪对现货价格的冲击响应Fig.6 Impact of market sentiment on spot prices

图7 市场情绪对期货价格的冲击响应Fig.7 Impact of market sentiment on futures prices

本文基于AIC、SC以及极大似然值,使用MSIH(3)-VAR(3)进行检验。首先,对铅的现货价格进行检验,QP-1的系数为-1.214 433,在10%的显著性水平下显著,QP-2的系数为-0.923 772,在5%的显著性水平下显著,ME-1的系数为0.023 013,在1%的显著性水平下显著,ME-2的系数为0.020 611,在1%的显著性水平下显著,ME-3的系数为0.015 027,在1%的显著性水平下显著,存在均值溢出效应,现货价格受期货价格和市场情绪双方面的影响;其次,对铅的期货价格进行检验,XP-1的系数为0.850 73,在10%的显著性水平下显著,XP-2的系数为0.795 188,在10%的显著性水平下显著,XP-3的系数为0.208 319,在10%的显著性水平下显著,ME-1的系数为0.021 415,在1%的显著性水平下显著,ME-2的系数为0.019 333,在1%的显著性水平下显著,ME-3的系数为0.014 217,在1%的显著性水平下显著,这表示存在均值溢出效应,期货价格受现货价格和市场情绪双方面的影响;最后,对铅市场情绪的检验中,发现期货价格和现货价格的系数均不显著,说明二者对市场情绪不具有均值溢出。

表3 模型回归结果Table 3 Model regression results

注:***、**和*分别为1%、5%和10%的显著性水平

3 结论及建议

3.1 结论

本文利用脉冲响应函数,为各企业以及投资者发现铅价格的内在规律,提高其风险管控的能力,增强我国铅产业在国际的地位,推动铅产业的发展和升级,构建马尔科夫区制转换模型(MSVAR),并将变量分成不同区制,在不同区制下,结合期货商品所具有的时间序列以及动态特征,研究了市场情绪与铅期货价格、现货价格之间的均值溢出以及动态非线性关系。

1) 市场情绪与铅期货价格、现货价格相互促进。这说明,如果市场情绪高涨,相应地市场对铅的需求量会上升,铅成交量会进一步提高,铅的价格在这种情况下会持续上升;市场情绪低迷,则铅的需求量和成交量均减少,导致铅价格下跌;此外,铅价格上升,表明铅市场利好,受投资者的青睐,铅期货的成交量会被加大,市场情绪会得到提升。

2) 铅现货价格受期货价格与市场情绪的引导作用;期货价格也受到现货价格和市场情绪的引导作用;铅的现货价格与期货价格双向均值溢出,铅现货价格,期货价格对市场情绪均不具有均值溢出效应。

3.2 建议

1) 铅矿资源企业应该充分利用铅期货价格的套期保值,重视铅期货的价格发现功能,铅矿资源企业可以通过分析铅现货价格的变动,在期货市场建立头寸进行套期保值,规避铅价波动风险,从而推动铅矿资源产业的发展。

2) 铅矿资源企业应该充分利用铅市场情绪、现货价格与期货价格的关系,建立市场情绪指数,规避由价格波动所带来的风险和损失,提高铅行业风险管控能力,来推动铅产业的发展。具体表现为,当市场情绪指数上涨时,铅市场情绪高涨,预期未来铅的期货价格和现货价格上涨时,铅矿资源企业应该加大铅的采选以及冶炼的力度,提高企业的库存量,从而提高企业的利润;当铅市场情绪低迷,铅矿资源企业可以通过稳定铅现货价格等来稳定铅的市场情绪。

3) 政府应该完善铅期货市场的定价以及交易相关的法律规则,充分调动投资者的积极情绪,进一步拓展市场服务范围,鼓励期货、现货市场的开发,从而推动铅矿资源企业的发展。

4) 铅矿资源的开发利用对生态环境的影响较大,国家严格控制铅矿勘查开发的市场准入,这将在一段时间内会影响投资者的积极情绪,会对铅期货市场产生不利影响。