专利诉讼与研发活动对科技公司影响的实证研究

2020-04-21张虹颖

何 隽,张虹颖

(清华大学深圳国际研究生院, 广东深圳 518055)

1 研究背景

1.1 相关专利及公司

CRISPR/Cas9是目前备受瞩目且极具前景的基因编辑工具,分别在2013和2015年被《科学》杂志(Science)评选为十大科学发现之一。CRISPR/Cas9系统最早于1987年作为细菌抵抗病毒入侵的“免疫系统”而被发现[1]。2012年,美国加州大学(UC)的Jinek等[2]在Science发文指出CRISPR/Cas9系统可体外定点切割DNA,揭示了CRISPR/Cas9用于基因编辑的巨大潜力。2013年,Broad研究所的丛乐等[3]首次将CRISPR/Cas9系统成功应用于哺乳细胞,为基于CRISPR/Cas9技术的人类基因治疗打开了新的大门。

在CRISPR/Cas9技术不断取得突破的同时,利益纠纷随之而来。2012年5月25日,加州大学的Doudna等[4]为CRISPR-Cas9基因编辑技术申请专利。2012年12月12日,张锋[5]为基于真核细胞的CRISPR-Cas9编辑技术申请专利,虽然申请时间较前者晚了7个月,但是张锋所在的Broad研究所通过专利申请加速程序于2014年4月15日优先通过专利审查,首次获得CRISPR/Cas9的专利授权。加州大学于2015年4月向美国专利商标局专利(USPTO)提出干涉建议,反对Broad研究所拥有的CRISPR/Cas9技术相关10项美国专利。2016年1月,USPTO宣布对UC持有的1项美国专利申请以及Broad研究所持有的12项美国专利启动抵触审查(interference proceeding),重新审核双方的专利申请。2017年2月15日,美国专利审查与上诉委员会(PTAB)认为,双方专利不存在事实上的干扰,双方持有的专利涉及不同主题的发明,判定双方保留各自专利。2017年7月25日,加州大学正式向联邦巡回上诉法院(CAFC)递交上诉状,要求审查PTAB的决定,指出基因编辑原始应用覆盖了所有细胞、植物、动物和人类,不止局限于细菌。联邦巡回上诉法院于2018年9月10日作出判决,支持PTAB的决定,认为两者专利不存在冲突。

值得注意的是,即使专利纠纷不断,CRISPR/Cas9的商业化进程并未停止。2013年,Editas医学公司(以下简称EDIT)、Intellia治疗公司(以下简称NTLA)和CRISPR治疗公司(以下简称CRSP)先后成立。2016年,EDIT、NTLA和CRSP 3家公司相继于美国纳斯达克上市。从财务数据看,这3家公司成立以来一直处于亏损状态,同时相关产品的商业化进程并不明朗,因此市场对其核心知识产权情况尤为关注。EDIT的核心专利资产是基于Broad研究所以及麻省理工学院(MIT)的一系列专利组合,CRSP与NTLA的核心专利资产是基于加州大学和维也纳大学的专利组合。2016年12月,CRSP、NTLA和其他专利被许可人及专利持有人订立全球知识产权交叉许可及知识产权管理协议,共同维护、管理和执行专利权利组合[6]。

1.2 相关研究综述

生物科技产业资本密集、知识密集以及风险密集的特性导致生物公司极其重视专利对相关物质及方法的保护,专利是生物科技公司重要的无形资产。国内外研究已经证明,专利作为公司的研发产出和重要无形资产,与公司价值存在正相关关系[7-8];同时,多项研究发现,专利事件披露对股票价格有一定的影响。

专利授权方面,Austin[9]对1988年美股市值最大的20家生物科技公司持有的258项专利进行实证研究,发现公司市场价值在专利授权当日有积极变化,同时资本市场根据专利类型、公告方式以及权利要求范围对授权专利进行区分定价。专利诉讼方面,Bhagat等[10]以及 Bessen等[11]的研究表明,专利诉讼对原告的影响微弱,但是对被告会造成1.5%~2%的市值损失;Lerner[12]研究发现,来自生物科技产业的原被告在专利诉讼中总市值可能损失 2%;Henry[13]进一步对 1953—2002年美国 544个地区法院判决展开研究,发现无效、有效但被侵权和有效未被侵权这3类判决结果对专利权人市值都存在影响,但效果不同。关于研发投入对生物科技公司市场价值的影响,已有多项研究证实存在直接影响[14-15],如Kelm等[15]研究发现,在研发启动、延续到新产品引入市场的过程中,生物科技公司正向收益逐渐降低;Namara等[16]进一步将生物公司研发过程划分成6个阶段,每个阶段的启动或者积极消息都能产生积极的回报,回报在临床前研究阶段以及获得新药申请两个阶段达到阶段峰值。

现有相关研究基本支持专利事件和研发活动与生物科技公司市场价值的相关性,但是,以往研究基本上是针对大样本数据的统计研究,统计数据来源的大部分样本公司为具有资金实力较强的生物制药公司,样本来源缺乏新创生物科技公司(通常是亏损状态)。CIRSR/Cas9是近年一项突破性的生物技术,其用于基因治疗的商业前景以及该技术先驱之间的专利纠纷受到各界瞩目。EDIT、CRSP和NTLA 3家基因编辑公司于2016年相继上市,为我们研究新创生物科技公司提供绝佳的样本案例。本研究将以EDIT、CRSP和NTLA 3家基因编辑公司为样本,研究不同类型的专利事件和研发活动对公司市场价值的影响,为新创生物科技公司的专利保护和研发管理提供建议。

2 研究方法及参数选择

本研究主要采取事件研究法。事件研究法基于有效市场假说,认为金融资产价格充分反映所有公开信息,因此通过研究某一特定事件发生前后股票收益率的变化,来检验特定事件对股票价格以及收益率的影响。事件研究法被广泛应用于金融研究中,用于检验股票价格对法律诉讼、并购事件和技术投资的反应程度[11,17-18]。具体研究步骤如下:

第一步,事件划分。本研究中,事件划分的信息来源于公司上市后的公司公告以及公司官方网站的新闻。

第二步,事件窗口确定。事件公告当日为第0日,公告前一交易日和后一交易日为第-1日和第1日。公告当日为非交易日时,公告后的第1个交易日为第0日。事件窗口的选择根据具体对象确定,时间窗口较短会降低统计效应,时间窗口较长则增加其他事件的混淆风险。本研究中,主要以第-2日到第2日作为事件窗口,表示为[-2,2]。

第三步,估计窗口确定。估计窗口的确定具有较强的主观性,为了避免其他事件的干扰和初上市期内公司股价的波动,本研究中,从2017年1月1日起,剔除合作协议、财报披露以及专利纠纷等重大事件的事件窗口后剩余的数据为估计窗口。

第四步,正常收益确定。本研究采用市场模型对正常收益进行确定[19],其中个股收益率由以下公式确定:

非正常收益与前一天公司市值的乘积即为非常正收益引起的市值变化。

3 专利诉讼及相关事件对公司市值的影响

3.1 专利诉讼的影响分析

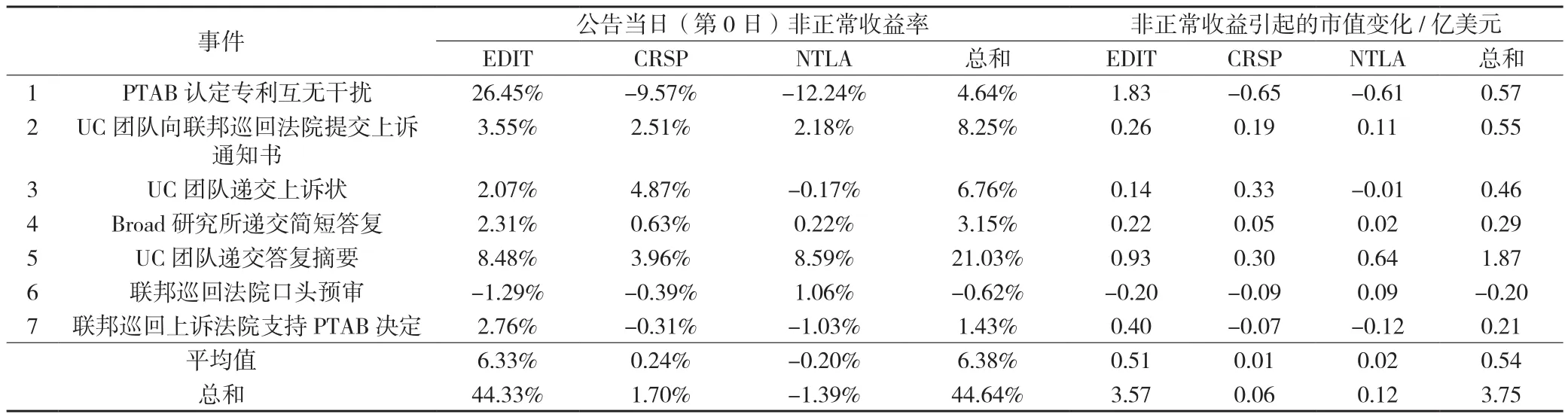

专利诉讼事件的发生早于3家样本公司上市,剔除公司上市前的部分事件后,本次研究聚焦于表1所示诉讼过程的7项事件。表1、表2分别描述了专利诉讼消息公布当日[0]以及[-1,1]期间对3家公司带来的非正常收益。根据事件性质,可以将事件分为判决结果和诉讼程序,属于判决结果为事件1与7,两次的判决结果均对EDIT有利,支持保留Broad研究所12项获批的美国专利;属于诉讼程序为事件2、3、4、5、6。总体来看,市场对专利纠纷事件具有一定敏感性,对判决结果敏感性更高。这是因为判决结果为公开信息,更易导致股价波动;而诉讼程序一般属于非公开或不完全公开信息,除非公司自愿披露诉讼进展,同时诉讼程序信息通常并不能预判诉讼结果。在本研究中,市场反应最为明显是2017年2月15日的PTAB决定(事件1),PTAB认为两方专利不形成实质干扰,双方各自保留独立的专利权。这项决定对EDIT公司有利,意味着公司从Broad研究所获得的独家许可有效,不需要重新寻求新的基础专利许可,避免了资金与时间的双重损失;然而,该决定对CRSP公司和NTLA公司来说情况正好相反,因此公告当天EDIT涨幅达到28.80%,CRSP和NTLA则分别下跌7.88%和9.22%,3家公司引起的超额收益分别为26.45%、-9.57%和-12.24%。相较之下,2018年9月10日联邦巡回上诉法院作出维持PTAB决定的判决(事件7),市场反映平平,公告当日该事件对3家公司的影响均不超过3%,说明市场之前已经充分反映或者消化了专利诉讼带来的后果,且判决结果基本符合市场预期。虽然预计UC团队将向美国最高法院上诉,但是考虑到案件主要争议点已经充分挖掘,且该案并不涉及伦理、道德以及社会公平等问题,因此出现类似Myraid案1)结果翻转的可能性不大,并且随着专利诉讼逐渐明朗,市场对专利诉讼事件敏感性将会进一步降低。

表1 专利诉讼公告日诉讼事件对样本公司的影响

另外,研究发现市场对专利诉讼的不利影响存在过度反应的情况。从[-1,1]的累进超额收益来看,CRSP与NTLA累计收益优于诉讼公告当日,说明在公告当日存在市场过度反应的情况,最为明显的是2017年2月16日,即PTAB决定第2日,CRSP与NTLA涨幅分别达到16.28%和7.43%。因此在事件1中,CRSP与NTLA处于不利局面但损失并不严重,从市值来看,仅有NTLA损失800万美元。总体来看,根据目前7个样本时间,在研究时间区间[-1,1]中,3家公司的总体超额累进收益均为正值,3家公司整体获益约10.06亿美元,相当于2018年12月6日3家公司总市值的26%;随着时间窗口的拉长,CRSP与EDIT的超额累进收益相当。详见表2所示。

表2 专利诉讼公告日前后诉讼事件对样本公司的影响

在CRISPR/Cas9专利中,UC与Broad研究所存在双方地位不对等的问题。根据PTAB决定,UC的专利申请针对CRISPR/Cas9技术而不限于环境,而Broad研究所已授权专利仅限于真核细胞中CRISPR/Cas9应用。如果UC最终获得对CRISPR/Cas9在真核细胞中的专利权,即实现对这项技术的绝对占有权,能够通过专利有效排除其他竞争对手;Broad研究所保留专利权后,双方可能达成交叉许可来保证CRISPR/Cas9疗法的开发。因此,Broad研究所作为被告处于防御状态,且涉及到的专利数量众多,在专利诉讼结果公布前,EDIT的非正常收益呈现负值,直到有利判决结果出现,股价急速上涨。尽管判决不利于UC,但CRSP与NTLA的损失较为有限。在UC无法实现技术独占权时,市场竞争将在更加公平环境下进行,公司未来收益取决于抢占市场的速度以及产品的研发能力,研发进度较快的CRSP迅速从专利诉讼中恢复。

3.2 专利授权和专利许可的影响分析

在专利授权方面,CRSP与NTLA披露的信息中包含专利授权信息,主要披露UC团队专利授权情况而非公司自身专利。其中披露的4项事件均在两家公司共同的全球专利组合中,涉及到欧盟、英国、美国和中国的专利授权情况,两家公司对此反应有所不同。对于美国的专利授权,两家公司的市场反应较为一致,[-1,1]累计超额收益率在3%~9%;对于欧洲的专利授权,CRSP的反应更为强烈,主要原因是CRSP是一家瑞士基因治疗公司,首先在欧洲申请开展临床治疗,欧洲市场将是其未来主要市场;对于中国的专利授权,NTLA的反应更加敏感,公告当日存在一定过度反应,[-1,1]收益达到6.07%左右,表明市场认为中国对NTLA是较为重要的潜在市场。详见表3所示。

表3 专利授权日及前后授权对样本公司的影响

针对3家公司通过新闻、公告等形式披露5项专利许可事件,研究表明,相比专利判决,获得专利许可对股价影响较小(见表4)。公告当天,专利许可带来的超额收益在-2%~3%浮动,在[-1,2]内专利许可带来平均5.78%的超额收益。另外,即使对同一家公司,不同的专利许可带来的影响也有所不同。EDIT分别获得麻省总医院和Broad研究所的独家专利许可,麻省总医院许可的专利是高保真Cas9酶,Broad研究许可的专利是新发现的cpf1酶,两项专利许可均涉及CRISPR系统中的切割酶,然而两项专利许可产生的市场超额收益并不相同,cpf1酶为broad研究所发现Cas9的替代物,在专利权上不存在争议,带来的影响更大,也表明市场对公司在领先技术上的投资更为敏感。另外,针对同一专利的许可对不同参与方而言,反应也有所不同。CRSP与NTLA以及其他利益相关方订立全球知识产权协议时,CRSP与NTLA的超额收益差距明显,分别为7.91%与-0.32%,两者产生截然不同的收益,说明市场对该项协议给双方带来的收益有不同的预期,市场认为CRSP能从全球专利许可中充分受益。

表4 专利许可日及前后许可对样本公司的影响

4 研发活动对公司市值的影响

4.1 技术稳定性的影响分析

CRISPR/Cas9凭借其便捷性和高效性显示出优于前两代基因编辑技术的应用前景,出于对CRISPR/Cas9在基因治疗领域的一致看好,3家样本公司的市值自上市后持续走高;同时,由于对基因治疗包括CRISPR/Cas9应用的安全性及准确性的隐忧,相关的科学发现往往能引起此类生物科技股的股价震荡。CRISPR/Cas9主要经过3次技术质疑(见表5、表6)。2017年5月30日,Nature Methods发文,研究表明CRISPR-Cas9可能导致数百个意外突变,即脱靶效应,在基因治疗过程可能造成无法控制的影响[20]。随即3家公司的科学家作出回应并提出异议,2018年4月,论文作者撤回论文并发布更正说明。2018年1月5日,bioRxiv上的论文称CRISPR-Cas9会引起人体免疫反应应答,干扰CRISPR-Cas9的正常工作[21];2018年1月8日,Nature上的论文对免疫反应进行了进一步阐述[22]。2018年6月11日,Nature Medicine发表的两篇论文指出CRISPR-Cas9有可能增加患癌风险[23-24]。在事件1与事件3中,3家公司股票当天(第0日)下挫明显,3家公司在事件1公告当日共损失1.28亿美元,在事件3公告当日共损失5.98亿美元市值。事件2中,由于论文发布时间较晚,当天市场未来得及充分反映,第+1日,EDIT、CRSP和NTLA的股价分别下跌10.6%、2.76%以及11.8%。经过3次事件,3家公司在[-1,1]共损失6.38亿美元市值。上述事件反映出,CRSP显示了相对较好的抗风险性,同时3家公司的市场表现对CRISPR-Cas9技术的安全性和准确性风险都具有较高的敏感性,在某一时间段中均有超于8%以上的超额损失。

表5 技术质疑论文发布日论文对样本公司的影响

表6 技术质疑论文发布前后论文对样本公司的影响

4.2 临床试验的影响分析

生物科技公司研发活动划分为临床前研究、临床试验(I、II、III)和新药上市批准五阶段,目前3家样本公司的研发管线普遍处于研发早期阶段。CRSP于2017年12月7日在欧洲递交CTX001疗法应用于β-地中海贫血的临床申请,于2018年4月向美国食品药品管理局(FDA)递交在镰刀细胞综合征应用的临床申请。EDIT于2018年11月30日向FDA递交了EDIT-101用于治疗先天性黑蒙症临床申请。如表7所示,从已有样本分析,虽然部分事件存在公告当日反应不足(事件1)以及过度反应(事件4)的情况,但5项事件在[-1,2]的时间区间均贡献了30%的超额累进收益,平均单个事件贡献6%超额累进收益,因此,临床试验进展的信息披露普遍带来正向收益。分析认为这是因为临床试验进展公告披露了在研产品的研发进度,暗示投资者技术的商业化进程正在有序推进,让市场和投资者对该技术未来的应用前景有了更大的信心。另外,同样需要关注例外情况(事件4),CRSP在2018年4月向美国FDA申请临床试验受阻,FDA要求递交新证据,这就意味着临床试验将被推后,对于市场和投资者而言,这一事件会导致对该技术应用前景的负面评价,因此出现过度的市场反应;当FDA取消之前临床试验的限制后,CRSP的股价表现又呈现出温和的积极上涨。

表7 临床试验公告日及前后试验对样本公司的影响

4.3 合作协议的影响分析

3家样本公司中,EDIT和CRSP公司所披露的信息包含技术合作协议,根据合作对象,涉及的研发合作协议分为两类,一类是与大学、医院等非营利机构的研发合作,另一类是与商业公司进行的研发及商业化合作。如表8所示,与营利机构合作所带来的超额收益明显高于与非营利机构的合作,与非营利机构的合作甚至会引起负面的市场反应。究其原因,分析认为这主要是因为与商业公司的研发及商业化合作常常伴随有预付款、里程碑付款协议,可以为公司带来一定收入来抵消部分研发费用;而与大学、医院等非营利机构的合作,往往是进行临床前的早期研究,短期没有回报,长期看市场前景也不明确。

表8 合作协议公告日及前后协议对样本公司的影响

5 研究结论及启示

本研究以EDIT、CRSP和NTLA 3家具有代表性的基因编辑公司为研究对象,从专利诉讼、专利授权与许可、技术稳定性、临床试验以及合作协议5个方面全方位评估专利诉讼及研发活动对新创生物科技公司市场价值的短期动态影响。

5.1 研究结论

(1)基于对CRISPR/Cas9专利诉讼的实证研究发现,市场对专利诉讼的一审判决最为敏感,一审判决的胜诉方能够获得高额的正面超额收益,而败诉方的市值则会受到明显的负面影响;然而,随着专利诉讼进入上诉(二审)阶段,市场对诉讼进展和判决结果的反应逐渐钝化,表明在诉讼持续过程中市场已经逐步消化专利诉讼的影响,除非判决出现重大反转,否则市场对专利诉讼的敏感性将逐步降低,导致新的判决对市值影响的波动范围缩小。在CRISPR/Cas9专利诉讼中,市场对专利纠纷的不利影响在判决当日存在一定的过度反应,但随着时间延长,败诉一方的收益逐步恢复,甚至与胜诉方相当。

(2)与专利纠纷相比,专利许可与授权对公司影响较小,但普遍能带来正面的超额收益。对具体事件,同一家公司不同专利许可的影响有所不同;同时,专利许可和专利授权对不同参与方也有不同影响,其影响程度通常与专利技术的领先性以及潜在目标市场有关。

(3)除了专利纠纷之外,CRISPR/Cas9作为一项前沿技术,市场对其技术稳定性和安全性存在担忧,因此对相关技术负面消息尤为敏感。与专利诉讼不同,由于每次披露出的技术问题存在不确定性,市场通常没有预期,因此几乎每次都能引起其中一家公司8%以上的超额损失。随着专利诉讼形势明朗化,技术稳定性将成为市场评价这3家公司市场价值的重要因素。

(4)临床试验进展的信息披露同样能为这3家公司带来约6%的超额收益。临床试验进展意味着研发进展顺利,技术可行性逐步得到验证,也表明距离产品商业化和获得稳定收入的时间更加接近,因此临床试验进展也成为公司市值上升的正向驱动因素。在合作协议方面,当合作对象为非营利机构时,市场一定程度上给予负面反应;而当公司与商业机构合作研发及商业化时,则能带来正面的市场反应。

总体来看,对尚未进入盈利阶段初创的基因编辑公司而言,其所持有的专利、技术稳定性以及临床试验进展是中短期影响公司市场价值的重要因素;随着专利诉讼局势明朗,技术稳定性和临床试验进展对公司市值影响的比重逐步提高。

5.2 相关启示

基于上述研究结论,本文总结得出针对新创生物科技公司在专利保护以及研发活动管理的4点启示:

第一,采取积极主动的专利保护策略。在有可能实现技术占有时,主动提起诉讼将有利于获得优势地位;即使诉讼结果不利,公司市值在短暂的负面反应后仍能恢复至合理水平,且随着专利诉讼的进展,市场对专利诉讼的敏感性逐步降低。在未能实现技术独占的情况下,公司收益取决于新产品的研发能力以及抢占市场的速度,在此情况下,研发速度占优的公司仍旧能够获得资本市场青睐。在专利授权方面,应积极披露在潜力市场的专利授权情况,尤其是本土市场和美国市场的专利授权情况,通常这会带来公司市值的明显提升。另外,鉴于投资者更加青睐技术迭代和专利组合的许可,新创生物科技公司应在这两方面有所作为。

第二,采取灵活的研发活动披露策略。目前,多数生物科技公司的研发管线主要处于临床前研究或者临床试验申请阶段,属于药物开发早期。研究发现,市场愿意根据公司研发早期的阶段进展作出积极回应,并乐意为可能长期处于亏损的公司提供资金。这表明,在保护技术成果的前提下适当披露研发活动的进展,比如临床试验的进展等,有可能提振公司市值。值得注意的是,针对与非营利机构的研发合作,市场对合作前景的经济效益并不乐观,对此类事件的披露应该更加慎重并选择合适的时点。

第三,及时对负面技术信息作出应对。从负面信息的市场反应来看,对于一项新技术的应用,市场或投资人最关心的是技术的安全性、稳定性和产品上市的可能性,因此,有关技术安全性、稳定性的负面信息往往会动摇市场信心,尤其当负面信息来源于发表的学术论文时,不同于市场主体的信息披露,市场对披露的时间与内容往往难以预测,可能会造成明显的市场恐慌。因此,针对生物科技领域的负面技术信息,公司应当采取积极的市场沟通策略,及时回应质疑、提出针对性方案,以减少市场对技术安全性和稳定性的忧虑。

第四,建立完善的第三方监管机制。对于研发周期长、资金需求大的行业而言,完善的第三方监管机制是解决融资问题的重要保障。生物科技产业特别是制药行业在研发阶段受到专业、严格的审查和监管,因此,如果投资者可以通过具有公信力的第三方机构了解公司的研发活动,就能够对公司未来盈利预期作出更好评估。对于资金密集、技术更迭迅速的生物科技公司而言,完善的第三方监管机制不仅能确保技术研发和产品开发沿着合法、合规、合乎伦理的方式展开,同时也能提升市场对所披露信息的信赖程度。

注释:

1)Myriad案一审纽约南区法院裁定分离DNA属于不可专利客体。Myriad向联邦巡回上诉法院上诉,巡回上诉法院推翻先前裁决。分子病理协会就联邦巡回上诉法院的裁决向最高法院上诉,最高法院作出分离DNA不具有可专利性的最终裁决。