海南矿业应收账款风险管理

2020-04-20李虹曾玲书

李虹 曾玲书

[提要] 应收账款是一项风险较大的资产,应收账款管理不到位会带来较大的财务风险。与此同时,也会使企业运营成本和管理成本大幅增加,使企业自身财务风险抵御能力不断下降,影响企业持续健康发展。本文以海南矿业为研究对象,对其应收账款风险进行研究,在了解海南矿业应收账款总体状况基础上,进一步梳理其销售政策和信用政策,以期发现应收账款管理过程中存在的问题,并对其产生的原因进行探析,提出相应改善建议。

关键词:海南矿业;应收账款;风险管理

中图分类号:F27 文献标识码:A

收录日期:2020年2月15日

一、引言

随着经济全球化不断发展,企业之间竞争日益加剧,企业为了提高销售规模,往往会通过赊销方式扩大赊销比例,但同时潜藏着一定的财务风险。因此,企业提高市场竞争力,就需要加强对应收账款进行风险管理,提高应收账款回收率,使企业流动资金能够满足企业发展需求。

提高企业应收账款风险管理可以加快应收账款的回收速度和回收质量,降低财务风险。虽然现有文献对应收账款风险管理有一定的研究,但不同的经营环境下应收账款的管理差异较大。因此,本文选取海南矿业股份有限公司应收账款风险管理为研究对象,通过了解海南矿业应收账款总体状况的基础上,进一步梳理其信用政策和催款政策,以期发现应收账款管理过程中存在的问题,并对其产生的原因进行探索,最终提出改善建议。

二、海南矿业应收账款风险管理现状

2007年,复星公司与海南钢铁公司共同投资设立了海南矿业股份有限公司,重点是开采铁矿石。通过多年的发展,海南矿业股份有限公司于2014年在上海证券交易所上市。目前,海南矿业公司将依靠资本市场平台,着眼于全球化、多矿种、深耕国家南海资源发展战略,同时实现矿业资源线上线下的打通,变成一体化产业闭环,增强公司综合竞争力。

海南矿业公司赊销业务中,参与的部门主要有计划部、销售部和财务部。计划部门会在每个月的月初将月销售预计数统计清楚,然后将预算情况通知销售部门,而销售部门在收到预算后将任务分配到各销售人员,销售人员需要对销售标准进行明确之后联系客户,实施产品销售,一旦销售人员销售过程中出现客户需要信用销售时,销售人员需要清楚客户的财产情况,再向公司申请,假如客户赊销的金额是在销售人员审批权利之内,销售人员能够自己决定,然后将相关资料递交到上级进行审核,如果信用销售金额超出销售人员决定范围时,销售人员会将申请以及客户资料向上级递交,并由销售主管审核,赊销金额较大时,会由公司总经理亲自确定,继而经过审批后进行赊销。销售人员能够及时与客户签订合同,并在合同签订中,需要把产品的名称、规格型号、数量和金额等相关信息进行准确的注明,还需要对双方的权利和义务进行明确,把双方签订的销售合同转给财务部门,财务工作人员在收到销售合同后,把信息准确无误的记录到系统中,通过系统自动生成连续编号的订单,随后根据销售订单对生产单位下达通知,生产部门在收到生产通知后进行产品生产,完成后录库,财务部门开出销售发票,并且同时把应收账款在总账和明细账中进行记录,财务部门需要定期对账目进行分析,并且及时提醒销售部门收取赊销金额,根据账目时间和催收结果计提坏账或者是把应收账款进行核实撤销。

公司制定了应收账款催账管理制度。催账管理制度主要包括两部分内容:第一,超期应收账款的确认管理,根据公司管理规定,财务部门每月会将到期或是逾期的应收账款进行统计,并交予营销部门,营销部门对这些客户进行确认,并要求客户在一周之内进行还款,如果客户在收到催款账单后一周没有任何还款迹象,销售人员将与其沟通;第二,应收账款的催收管理,应收账款到期或是逾期的销售客户在接到公司确认账单后一周内没有进行付款,销售人员会每隔两日进行一次沟通。另外,客户一个月内没有付款,销售人员需上报区域经理,由区域经理向客户催收货款。如果客户长期不支付账款,公司会向客户发送正式催账函并寻求法律解决途径。

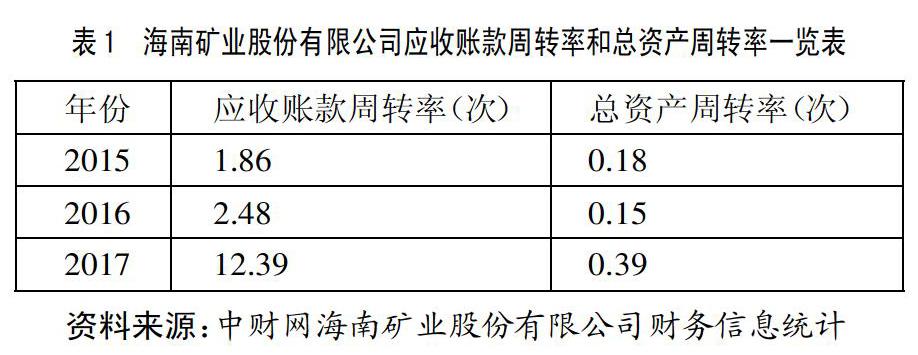

据海南矿业年报资料显示,2015年海南矿业应收账款占营业收入的18.5%,2016年海南矿业应收账款占营业收入的23.1%,2017年海南矿业应收账款占营业收入的29.5%。由此可见,海南矿业应收账款的占比不断增加,营业收入中有近三分之一是应收账款,企业流动资金比例减少,企业经营存在潜在的风险。2015年应收账款增长率为-0.95%;2016年应收账款增长率为-69.9%;2017年应收账款增长率为66.7%。由此可见,海南矿业公司2017年应收账款增长非常快,这样使得企业应收账款占比增大。另外,2015年营业收入增长率为-40.60%;2016年营业收入增长率为-13.60%;2017年营业收入增长率为203.7%。由此可见,海南矿业营业收入增长率处于上升状态,但从整体上看,该公司应收账款上升速度要比营业收入慢,这样更会导致公司应收账款过多,潜在财务风险较大。该公司应收账款周转率从2015年的1.86增长到2017年的12.39,在这三年期间,应收账款周转率不断增长,而且2017年的增长最为迅速,虽然公司提高了应收账款的有效回收率,但是效果不是非常明显。另外,对总资产周转率进行分析得知,海南矿业公司总资产周转率也在不断的提高,但是增长速度相对较缓,使得公司资产利用率增长较慢。坏账准备方面,海南矿业三年以上坏账准备占当期全数坏账准备一半以上。应收账款逾期越久,收回难度就会越大,概率也会越低。因此,海南矿业公司的应收账款出现坏账的风险持续加大。(表1)

通过分析海南矿业公司應收账款管理现状发现,该公司近年应收账款规模不断扩大,占营业收入30%左右,大大减少了公司流动资金。另外,海南矿业公司资产利用率增长较慢,公司变现能力较差,可能影响公司健康持续发展。此外,海南矿业公司制定了相应的应收账款信用政策,但政策制定不完善,经常导致公司应收账款无法及时收回,存在较大的财务风险。

三、海南矿业应收账款风险管理问题及原因

(一)当前我国信用制度尚不够健全。海南矿业对信用机制管理不够重视,没有制订单独客户信用评估部门,使得公司无法了解客户信用情况,对其进行信用销售,容易产生应收账款无法回收。另外,海南矿业销售和财务部门承担部分应收账款工作,但对销售和财务部门的職责权限并没有进行清晰的划分,导致销售人员和财务人员对应收账款的分析与整理比较混乱,主要体现在销售人员销售额与提成僵化捆绑,在高额销售激励下,销售人员就会把更多的精力放在销售收入上,而对于客户信用不够重视,造成部分管理内容准确性较差,影响公司应收账款的有效管理,而财务部门对于信用销售客户信息不够了解,在收集信息方面无法保证准确性,从而导致对信用风险的判断出现偏差,无法及时催收应收账款。

(二)管理流程相对粗略,责权划分不明确。海南矿业存在销售部门赊销产品并没有与财务部门沟通的情况,从而导致公司赊销客户已经还款而还款信息没有传到销售部门,使得销售部门还在对客户进行催收,影响赊销客户对海南矿业的信任。海南矿业在应收账款回收方式上存在一定的问题,公司的催收方式较单一,主要采用电话方式通知客户还款,公司并没有设立专门的催收部门,也没有及时对应收账款的收款情况进行监督,并且销售人员也没有掌握好应收账款的催收时间,在客户没有还款能力的情况下造成应收账款的回收时间不断延期,从而造成公司利益受损。

四、海南矿业应收账款风险预防策略

目前,海南矿业并没有建立完善应收账款风险管理部门,导致应收账款风险管理不到位,无法及时发现应收账款潜在风险。因此,海南矿业要成立相应风险管理部门,内部挖掘或招聘具有较高素质的风险管理人才,风险管理部门要全方位掌握信用销售客户的财务情况,并对信用等级进行分析,制定合理的应收账款管理和催收方式,提高应收账款收款率。

(一)完善应收账款信用管理体系。海南矿业提升应收账款管理水平,需要不断加强信用管理,及时分析与了解客户信用情况,需要组织专业的人员进行客户信息收集、信用水平评估,将相关数据与营销部门共享,并将能否与客户实施下一步的商谈事宜提出建议,可以有效提高信用销售水平。此外,明确信用管理部门的职责并加强监督,信用管理部门能够及时掌握客户信息,从而确保客户的财务状况、信用水平等信息准确性,从源头上降低应收账款风险。完善客户信用评价体系需要制定明确的信用指标评价标准,同时针对不同的信用等级客户制定不同的赊销优惠。

(二)海南矿业应设立应收账款风险跟踪政策。对赊销客户的还款能力以及信用变化情况及时进行调整,有效降低应收账款风险。此外,针对不同赊销客户使用不同的风险管理手段,针对即将到期的信用销售客户,加大催款力度,对于超过期限的客户,应多种方式并举,如委托专业机构、发送律师函等。海南矿业应针对账龄长短进行量化管理,针对账龄较短的客户可以给予一定的优惠政策,提高还款积极性,针对账龄较长的客户,进行细化分类管理。

主要参考文献:

[1]张文和.XH公司“345”应收账款管理模型的构建及应用[J].财务与会计,2019(11).

[2]徐德顺,马军海.企业应收账款类信用资产管理研究[J].宏观经济研究,2018(1).

[3]付广敏.企业应收账款管理问题探究——以比亚迪股份有限公司为例[J].财会通讯,2017(29).

[4]陈海燕.企业应收账款风险管理问题探析[J].财会通讯,2016(20).