福能股份是不是绩优股?

2020-04-18方宇亮

方宇亮

【摘要】2020年5月7日,福能股份发布了关于与控股股东签订《神华福能发电有限责任公司49%股权转让意向协议》(关联交易)的公告,披露交易完成后将增加公司权益装机规模,进一步强化竞争优势,提高可持续发展能力。公告发布日股票收涨1.63%,而上证指数和创业板指分别收跌0.23%和0.16%。为此,文章进一步对比了近5年福能股份与闽东电力、华银电力的市净率,发现其市净率较二者低,2020年股价还曾跌破了净资产,是什么导致了其资本市场形象与产业地位如此不相称,福能股份是不是绩优股?为了解开这一困惑,文章从财务分析的视角进行探讨,以期帮助投资者释疑解惑。

【关键词】福能股份;绩优股;财务分析

【中图分类号】F275

何为绩优股?顾名思义,就是业绩优良且比较稳定的公司股票,其主要特点是具有较高的投资价值、回报率高且稳定。但目前对于绩优股的界定国内外却有所不同。国内投资者衡量绩优股的主要指标是每股收益和净资产收益率,将每股收益在全体上市公司中处于中上地位、上市后净资产收益率连续三年显著超过10%的股票归为绩优股。这些公司经过长时间的发展,具有较强的综合竞争力和核心竞争力,在行业内有较高的市场占有率和经营规模优势,业绩稳步增长,市场知名度很高。那么,按此标准划分,福能股份是不是绩优股?福建福能股份有限公司(以下简称“福能股份”)系福建省能源集团有限责任公司(以下简称“福能集团”)按照福建省人民政府深化国企改革、加快推进国有企业资产证券化的总体部署和要求,于2013年对原福建南纺股份有限公司进行重大资产重组的上市公司(股票简称:福能股份,证券代码:600483)。重组成立的福能股份资产规模、竞争实力大幅提升(主业为电力和纺织,电力业务为核心业务,包括热电联产、天然气发电和风力发电,其可再生能源风电业务装机规模位居福建省前列),经营业绩快速增长,近三年(指2017—2019年,下同)总收入复合增长率达16.12%(行业平均为12.75%),每年都有现金分红,2019年度向全体股东每10股派发现金红利2.50元(含税),共计分配现金股利387 958 686.25元,占合并报表中归属于上市公司普通股股东净利润的31.19%。重组至今已累计现金分红(含税)18.97亿元,占合并报表中归属于上市公司普通股股东净利润达31.55%(自上市以来累计分红14次,累计现金分红(含税)20.34亿元,近10年累计现金分红(含税)19.63亿元),占上市以来累计现金分红93.26%。然而,就是这样一只高分红、业绩稳定的A股主板上市公司,却得不到资本市场的认同,图1列示了福能股份与本土上市公司闽东电力(主业为水电、风电)、装机规模相当的华银电力(主业为火力发电,同时经营水电、风电业务)近5年的市净率对比情况,可以看出福能股份的市净率相较二者更低,2020年受新冠肺炎疫情影响股价还曾跌破了净资产。是什么导致了福能股份的资本市场形象与产业地位如此不相称,福能股份是不是绩优股?为了解开这一困惑,本文将从财务分析的视角进行探讨。

一、趋势分析

以2016年为基年,将2017年、2018年和2019年的报表数据与2016年相比较,计算出福能股份利润表、资产负债表和现金流量表主要项目的变动趋势。

(一)利润表趋势分析

表1列示了福能股份近年来利润表主要项目的变化趋势。从表1可以看出,福能股份的营业收入增长速度较快,2017—2019年总收入同比增长率分别为6.88%、37.56%、6.32%,近三年总收入复合增长率达到16.06%。相对于营业收入的增长速度,营业总成本的增长速度显得更快,直接削弱了营业利润,导致净利润增长受限,2017—2019年净利润同比增长率分别为-20.61%、27.43%、21.93%,近三年净利润复合增长率仅为7.25%,远低于总收入复合增长率。而2020年受新冠肺炎疫情影响,上半年营业收入增长趋缓。

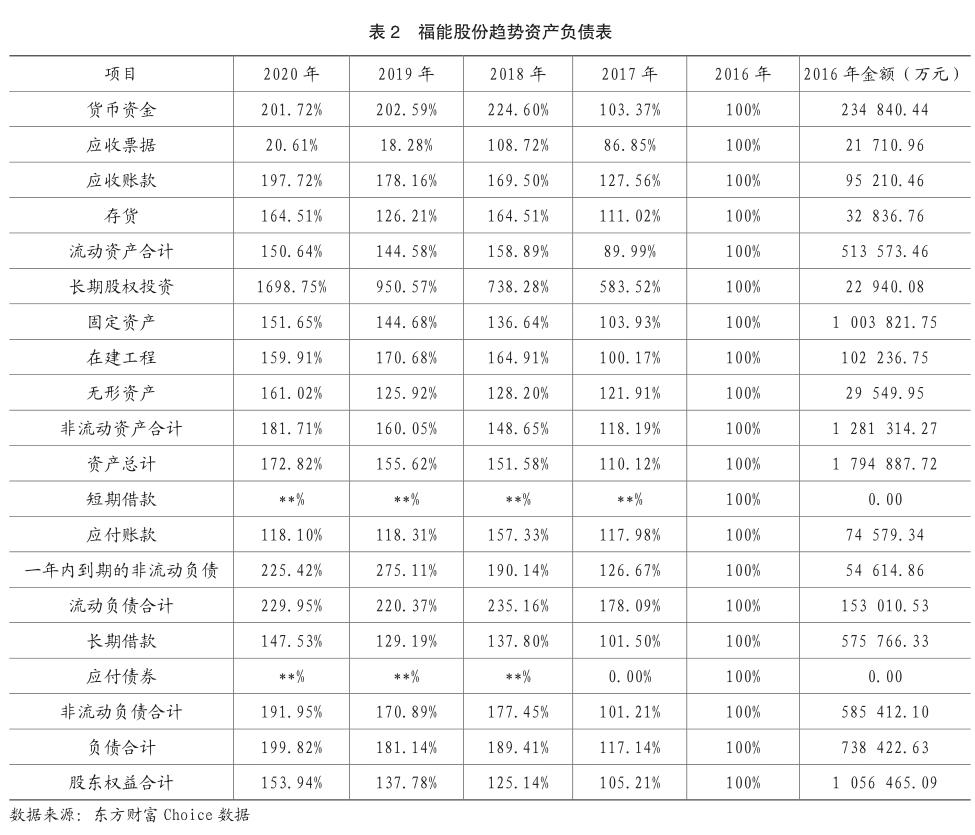

(二)资产负债表趋势分析

表2列示了福能股份近年来资产负债表主要项目的变化趋势。从表2可以看出,福能股份的总资产和股东权益始终保持稳定增长,2017—2019年总资产同比增长率分别为10.12%、37.65%、2.67%,股東权益同比增长率分别为5.21%、18.94%、10.10%。相对于总资产和股东权益的增长速度,总负债的增长略显更快,且存在一定的波动,2017—2019年总负债同比增长率分别为 17.14%、61.70%、-4.37%。

(三)现金流量表趋势分析

表3列示了福能股份近年来现金流量表主要项目的变化趋势。从表3可以看出,福能股份的现金期末余额始终保持稳定增长,2017—2019年同比增长率分别为3.44%、116.50%、-9.44%。这主要是得益于其经营活动产生的现金流量净额增速加快,其2017—2019年同比增长率分别达到96.49%、25.94%、26.60%。

综上分析,可以发现福能股份近年来经营业绩和财务状况比较稳定,且能够保持较快速度增长,这与绩优股的衡量标准“业绩优良且比较稳定”似乎基本一致,以下将结合结构分析作进一步探讨。

二、结构分析

为衡量福能股份业绩优良且比较稳定的质量高低,本文将其2019年和2020年中期报表数据与闽东电力和华银电力进行结构对比分析。

(一)资产负债表结构分析

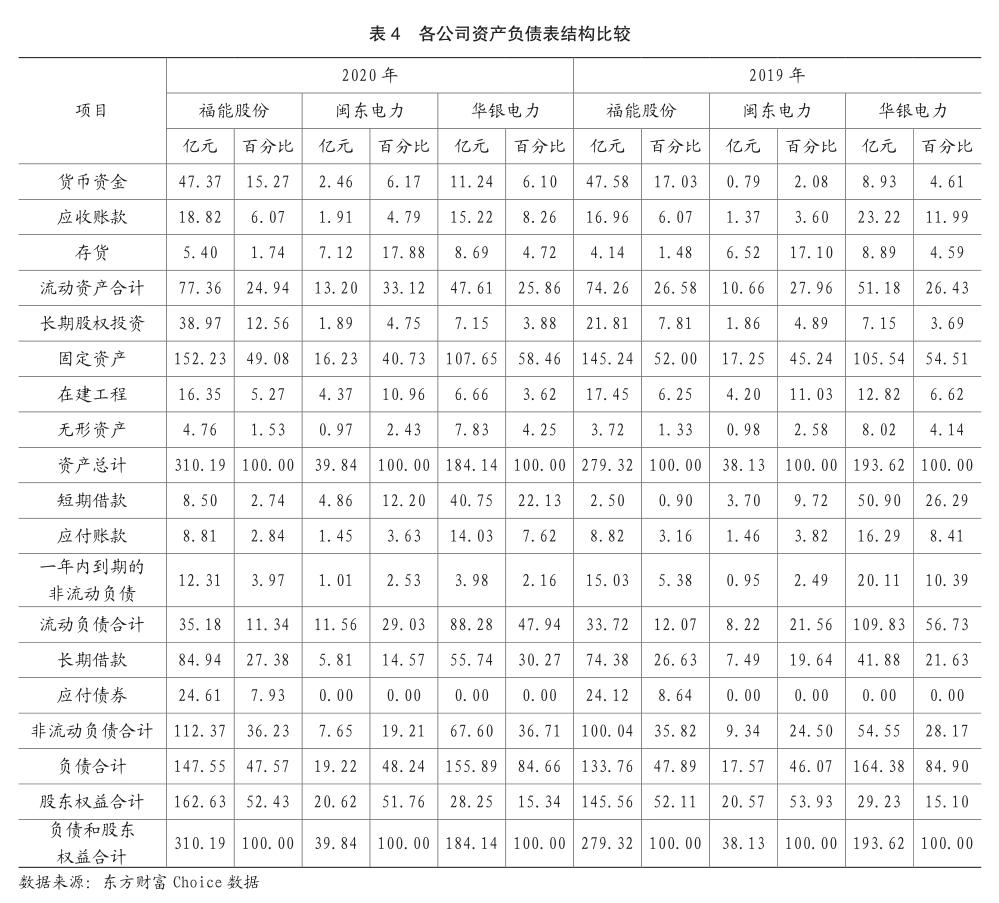

表4列示了福能股份的资产负债结构比例及与闽东电力和华银电力的比较。从表4可以看出,福能股份2020年中期末总资产较年初增加30.87亿元,增长 11.05%(闽东电力总资产增加1.71亿元,增长4.48%;华银电力总资产减少9.48亿元,下降4.90%),其中负债增加13.79亿元,股东权益增加17.07亿元。在资产结构方面,福能股份的流动资产占比从年初26.58%降至24.94%(闽东电力上升5.16%;华银电力下降0.57%),而总负债占比由年初47.89%降至47.57%(闽东电力上升2.17%;华银电力下降0.24%),股东权益合计占比由年初52.11%升至52.43%(闽东电力下降2.17%;华银电力上升0.24%)。

(二)利润表结构分析

表5列示了福能股份的利潤表结构比例及与闽东电力和华银电力的比较。从表5可以看出,福能股份2020年中期营业收入占2019年全年收入的36.79%(闽东电力占比为34.84%;华银电力占比为37.05%),2020年上半年因新冠疫情影响,营业收入降幅明显。另外,福能股份的营业总成本率由86.85%上升至92.17%,增加5.32%(闽东电力增加12.40%;华银电力增加5.63%),主要原因是营业成本大幅提高,福能股份的营业成本率由79.15%上升至82.61%,增加3.46%(闽东电力增加8.68%;华银电力增加4.22%)。从而导致福能股份的营业利润率由16.48%降至11.06%,下降了5.42%(闽东电力下降9.42%;华银电力下降4.89%)。

综上分析,可以进一步发现福能股份的财务状况稳定性较高,2020年继续保持较快速度增长,而经营业绩因受新冠疫情影响大打折扣,稳定性较以前年度略有降低。这与绩优股的衡量标准“业绩优良且比较稳定”似乎有所偏离,但是福能股份的整体经营业绩和财务状况较闽东电力和华银电力还是更好一些,这是毋庸置疑的。那么,福能股份到底是不是绩优股?以下将运用比率分析对净资产收益率和每股收益等财务指标做进一步的分析。

三、比率分析

(一)杜邦分析

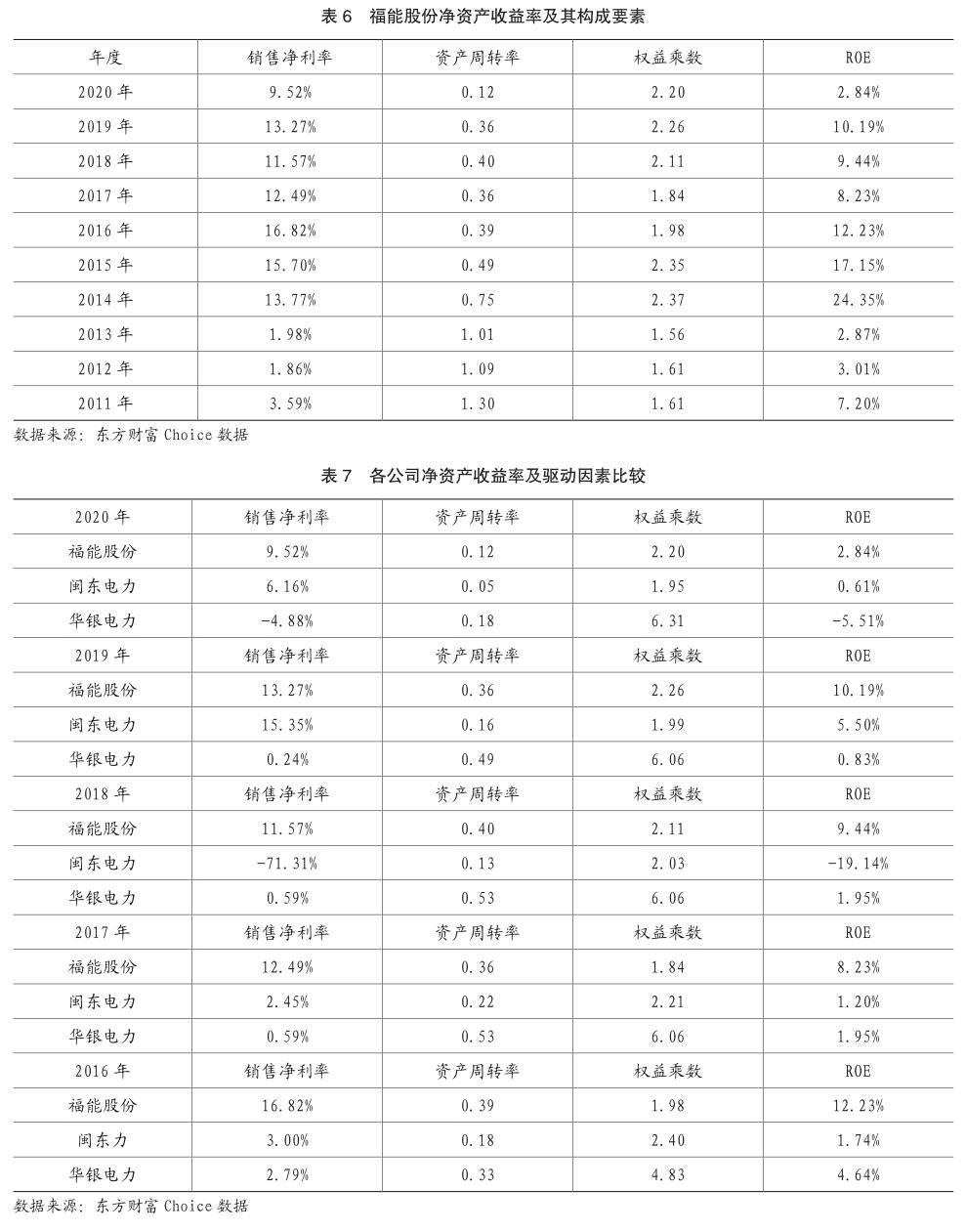

表6和表7列示了福能股份与闽东电力、华银电力近年来的净资产收益率及其构成要素的变化情况及其比较。从表6可以看出,福能股份的净资产收益率自重组成功后飞速增长,2014年达到24.35%的峰值,且至2016年连续三年显著超过10%,2017年下滑至8.23%,此后快速回升至2019年的10.19%,近三年平均为9.29%(行业平均值为9.30%,行业中值为5.40%)。从影响净资产收益率的三大因素看,重组成立的福能股份权益乘数变化不大(近三年平均为191.84%,行业平均为238.43%,行业中值为230.82%),资产周转率稳中有降(近三年平均为37.32%,行业平均为37.93%,行业中值为31.19%),导致净资产收益率下滑的主要原因是销售净利率的降低(近三年平均为12.44%,行业平均为21.32%,行业中值为7.30%),其次是资产周转率。而从表7可以看出,福能股份的净资产收益率远高于闽东电力和华银电力,究其原因主要是销售净利率相较二者更高,且权益乘数较二者更合理。

(二)盈利能力与收益质量分析

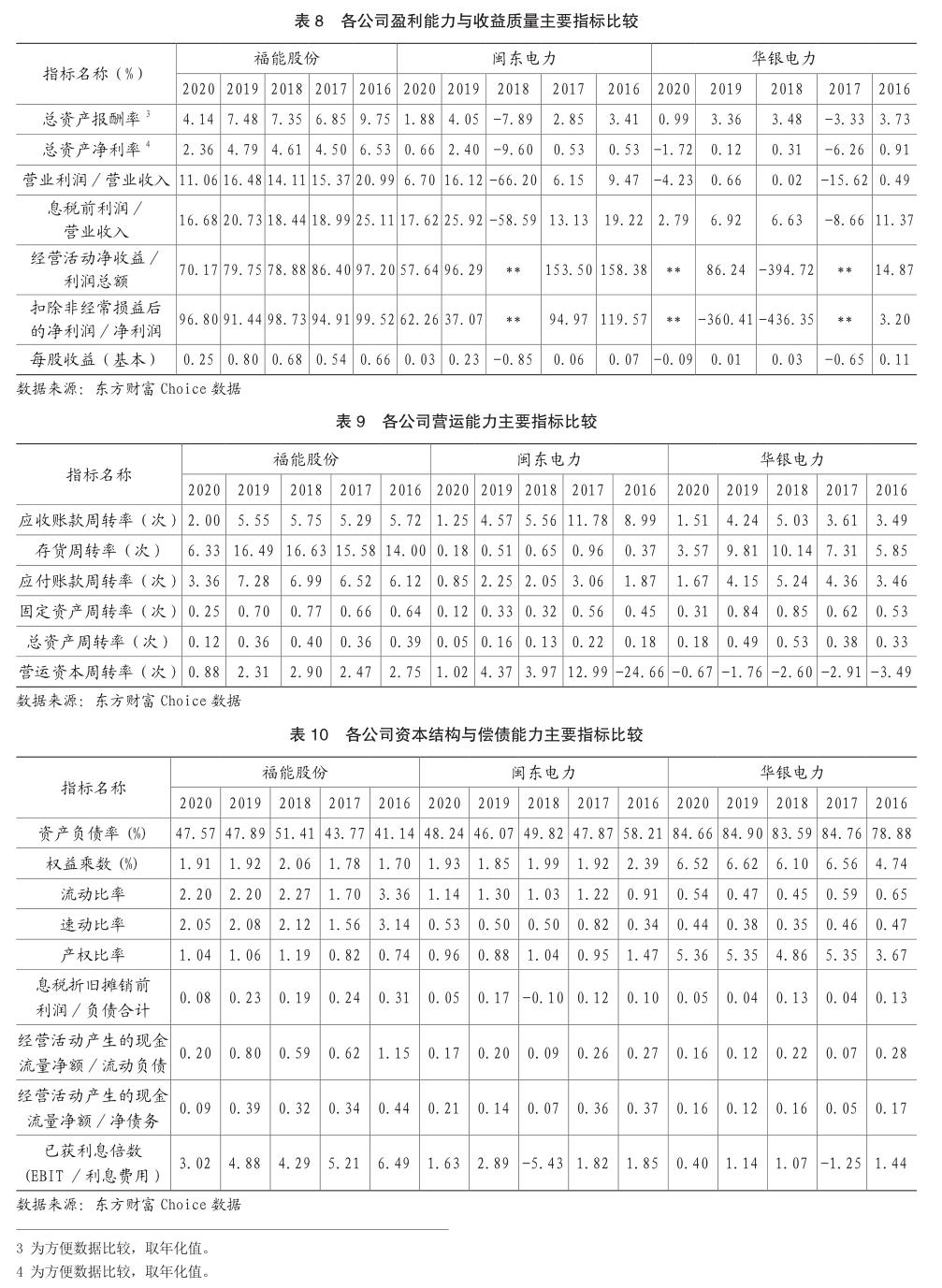

表8列示了福能股份与闽东电力、华银电力近年来的盈利能力与收益质量指标比较。从表8可以看出,福能股份近年来各项指标(每股收益除外)均在2016年达到峰值,且各指标在近年来呈稳定增长态势。每股收益近年来则稳中有升,2019年达到峰值0.80元每股,在电力行业77家上市公司中排名第四,2016—2020年中期电力行业平均值分别为0.15、0.16、0.15、0.22、0.15。与闽东电力和华银电力相比,福能股份各项指标平均值和稳定性更高,其盈利能力与收益质量更突出。

(三)营运能力分析

表9列示了福能股份与闽东电力、华银电力近年来的营运能力指标比较。从表9可以看出,重组后的福能股份近年来应收账款周转率、存货周转率、固定资产周转率、总资产周转率和营运资本周转率稳中有降,应付账款周转率则保持稳定增长。与闽东电力和华银电力相比,福能股份各项指标平均值和稳定性更高,营运能力更强。

(四)资本结构与偿债能力分析

表10列示了福能股份与闽东电力、华银电力近年来的资本结构与偿债能力指标比较。从表10可以看出,福能股份近年来资产负债率稳中有升,在2018年达到峰值51.41%,与闽东电力不相上下,但远低于华银电力。而流动比率和速动比率的优势则非常明显,近年来福能股份的偿债能力保持在较高水平。就已获利息倍数(EBIT/利息费用)而言,福能股份是三者之中最高的,近年来一直保持在较高水平,偿债能力非常突出。

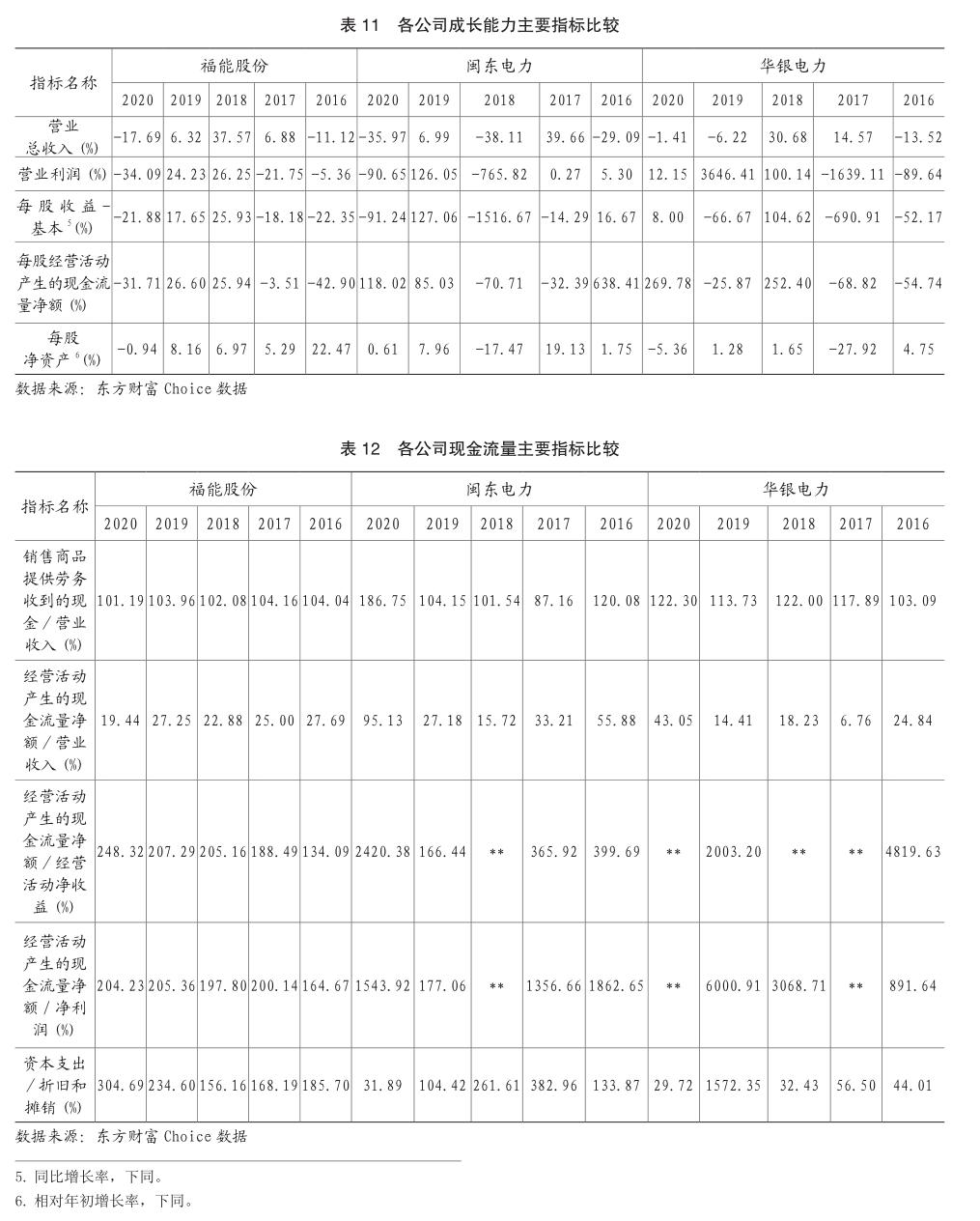

(五)成长能力分析

表11列示了福能股份与闽东电力、华银电力近年来的成长能力指标比较。从表11可以看出,福能股份近年来各项指标波动较大,稳定性略显不足,但明显优于闽东电力和华银电力,且近三年各项指标增速加快,成长能力是有目共睹的。

另外,2019年报数据显示福能股份是以清洁能源发电和高效节能热电联产为主的电力企业,其可再生能源风电业务装机规模位居福建省前列。近年来,立足福建,布局全国,福能股份紧紧抓住中国(福建)自由贸易试验区、21世纪海上丝绸之路核心区、新一轮电力体制改革大好机遇,优化电力业务结构,整合提升纺织业务。福能股份按照“大力发展新型清洁能源发电,做强做大热电联产业务”的思路,以风能、太阳能清洁可再生能源发电和清洁高效的核能、热电联产项目为发展导向,适时介入水能、生物质能、地热能等清洁能源发电;围绕“综合能源服务供应商”,积极拓展上下游产业链,开展配售电业务,布局储能、微电网、分布式电源、多能互补和智慧能源等项目;促进纺织业务“转型升级”,专注非织造布产业细分市场,加快医用、卫材、车用、环保滤材等工业纺织产品研发和技术工艺创新,发展为具有项目资源好、盈利能力强、技术指标佳、产业结构优、发展潜力大等核心竞争力的上市公司。现控股运营总装机规模达497.70万千瓦,其中:风力发电85.00万千瓦、天然气发电152.80万千瓦、热电联产123.61万千瓦、燃煤纯凝发电132.00万千瓦、光伏发电4.29万千瓦,清洁能源装机占比48.64%。热电联产业务是以集中供热取代工业园区分散供热,保持福建省工业园区供热市场的龙头地位,供热规模和供热能力位居全省前列。此外,福能股份核准在建装机99.5万千瓦,其中:海上风电87万千瓦,陆上风电6.5万千瓦,参股建设及储备核电项目约1600万千瓦,权益装机规模约380万千瓦。随着控股股东履行向公司注入其持有的其他电力资产承诺、潘宅风电项目年内全部并网发电以及石城、平海湾F区海上风电项目计划投产过半,未来业绩可期。

(六)现金流量分析

表12列示了福能股份与闽东电力、华银电力近年来的现金流量指标比较。从表12可以看出,福能股份现金流量各项指标稳中有升,波动小,非常稳定,与闽东电力和华银电力形成鲜明的对比。

综上分析,可以发现福能股份近年来的每股收益和净资产收益率指标似乎满足了国内投资者对绩优股的衡量标准,而且,通过比率分析也进一步发现了福能股份的经营业绩和财务状况等指标与闽东电力、华银电力存在较大的差距,且各指标明显占优,这与其近5年的市净率形成鲜明的落差,三者近年来的资本市场形象与产业地位也不相匹配,但存在就是合理的!由于股价受多重因素影响,财务质量好的绩优股,股价未必体现出其绩优。

主要参考文献

[1]黄世忠,连竑彬,王建峰.财务报表分析——理论·框架·方法与案例[M].北京:中国财政经济出版社,2007.