城市商业银行施行新金融工具会计准则面临的影响及挑战

2020-04-14杨娟

杨娟

摘要:中国企业会计准则与国际财务报告准则持续趋同,2017年3月我国财政部正式发布金融工具会计准则,国内执行企业会计准则的非上市企业应自2021年1月1日起施行新准则,国内非上市银行在该序列范围内,可见实施新金融工具准则已是摆在城市商业银行面前的迫切任务。本文以城市商业银行为例,探讨了新准则中金融资产确认与计量、减值准备计提对城市商业银行财务报表的主要影响,阐述了实施过程中面临的挑战,并提出相关应对措施。

关键词:新金融工具 城市商业银行 财务报表

2014年7月国际会计准则理事会发布了《国际财务报告准则第9号—金融工具》(IFRS9),为实现与IFRS9的有效对接,2017年3月31日,我国财政部修订发布了《企业会计准则第22号—金融工具确认和计量》、《企业会计准则第23号—金融资产转移》和《企业会计准则第24号—套期会计》等三项金融工具相关会计准则,新准则变更了金融工具的分类和计量,更加明确的阐释了金融资产减值、套期会计适用范围等,对金融工具涉入程度较高的金融业带来重大影响和挑战。

一、新金融工具会计准则修订内容

(一)金融工具的确认与计量

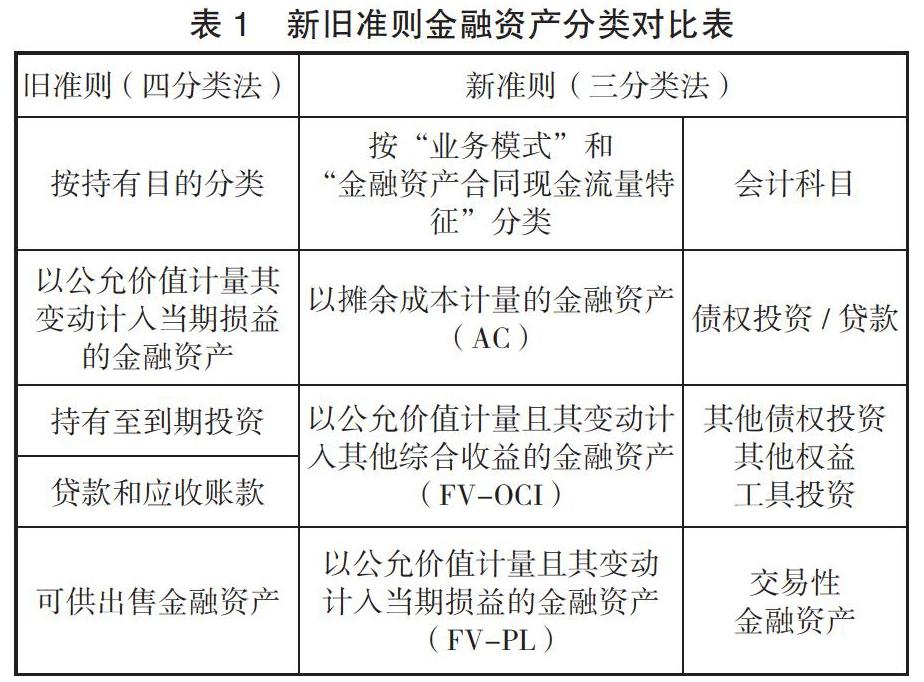

金融资产分类由现行“四分类”改为“三分类”,新旧准则金融资产分类与计量对照情况见表1。

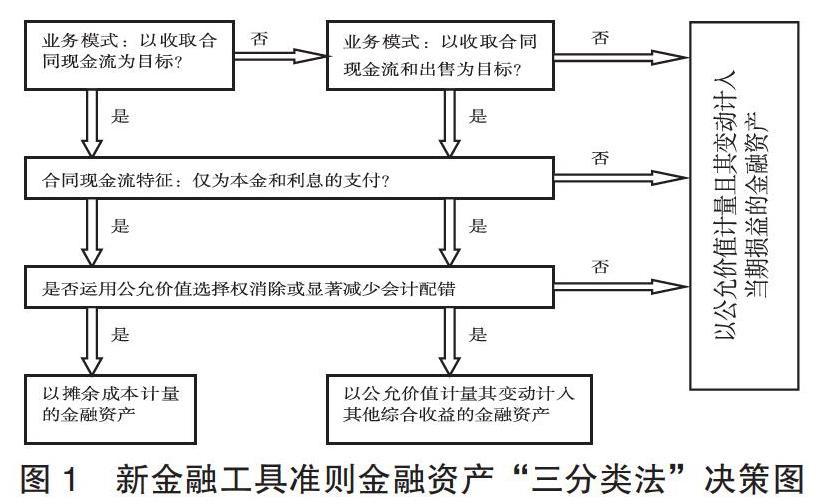

业务模式,是指金融资产的持有者如何管理其金融资产以产生现金流量,业务模式主要有三种:其一,以收取合同现金流量为目标;其二,以收取合同现金流量和出售金融资产为目标;其三,其他业务模式。合同现金流量特征,是指金融资产的合同现金流量是否只包括本金和以未支付本金为基本的利息。按“业务模式”和“金融资产合同现金流量特征”测试简称为“SPPI测试”,具体测试方法见图1。

(二)金融资产减值会计处理

1.减值计提范围扩大。金融企业计提减值准备的金融资产范围扩大,新准则对财务担保合同(含信用证、保函)、信贷承诺(含信用卡占用额度)等表外资产也纳入减值测试范围。

2.减值计提方式变化。金融资产减值会计从“已发生损失法”改为“预期损失法”,原准则规定在损失“实际发生”时,会计主体才能确认减值损失,新准则要求金融工具初始确认时就计提预期信用损失,损失的确认不再依赖于信用损失事件的发生,要求考虑未来预期信用损失情况。新准则根据金融资产信用风险状况,将金融资产划分为三个阶段,通过“三阶段”减值模型分别确认未来预期信用损失。三阶段减值模型见下表2:

二、新金融工具会计准则对城市商业银行的影响分析

银行业拥有的80%以上资产属于金融资产,金融工具所占比例较高,故新准则对其影响广而深,影响的不仅是财务会计本身,也对银行业风险管理、投融资管理、审慎监管等方面产生重大影响。本文主要基于城市商业银行财务会计的视角,分析新准则中金融资产重分类和资产减值计提对财务报表的影响。

(一)金融资产重分类对财务报表的影响

公允价值的计量范围扩大,预计利润波动性有所增加。金融工具分类与计量方式的改变,会扩大公允价值的计量范围,新准则对于以摊余成本计量的金融资产和以公允价值计量且其变动计入其他综合收益的金融资产,设置了更加严格的界定条件,从而会有更多金融工具将以公允价值计量,即分类为FV-PL类,这将在一定程度上加大利润表中利润的波动性。结合城市商业银行目前业务模式来看,影响利润波动的因素主要有以下两个方面:

1.原可供出售金融资产对利润的影响。可供出售金融资产公允价值变动由计入其他综合收益改为计入当期损益,旧准则下分类为可供出售金融资产的权益工具(比如基金、净值型资管产品等)将大多数被分类为以公允价值计量且其变动计入当期损益的金融资产,其公允价值的变动将对净利润造成直接的影响。

2.贷款和应收款项对利润的影响。贷款和应收款项,是公允价值计量范围扩大的主要因素,虽然大部分贷款能通过合同现金流量测试,仍被分类为AC,但部分浮动利率贷款、附有展期选择权或利率与权益工具挂钩的贷款、票据贴现及转贴现等,很可能无法通过合同现金流量测试,则需按新准则重分类核算,按公允价值计量。应收款项类投资的底层资产为信托、资管或结构化主体等,穿透后是非标资产,可能被分类为以公允价值计量且变动计入当期损益的金融资产,也需将按其按公允价值计量,从而加大利润的波动。

(二)金融资产减值对财务报表的影响

贷款减值准备计提幅度或将加大,直接减少税前净利润。新准则实行“预期信用损失法”,即基于金融资产初始确认后就要采用前瞻性信息估计预期信用损失并予以确认,同时表外资产中的财务担保合同、信贷承诺等也纳入减值准备计提范围,新金融工具准则在时间和空间上双重扩大了减值的计提范围,预计损失计提短期内会有所上升。就中小城市商业银行而言,尤其对不良贷款率高、信用类贷款和担保类贷款占比高以及旧准则下对企业债券、非标投资等未提足损失准备,且当前贷款拨备率和拨备覆盖率指标仅达标的城市商业银行影响更大,资产减值计提可能显著增加,对净利润产生冲击,这些新增损失将直接减少利润,抽样城商行2018年质产质量情况见表3。

三、实施新准则面临的挑战及应对措施

(一)引入专业咨询机构,借力制定实施方案

新准则的施行,主要涉及存量金融资产重分类、重建会计核算体系、建立减值估值模型、梳理业务流程、调整治理机制、建设配套系统等方面,牵扯的部门众多,执行时间要求紧(应自2021年1月1日起执行),而中小城市商业银行在人力、系统等方面的力量较薄弱,面对如此巨大的系统工程,建议引入外部专业咨询机构、统筹规划,通过制定详细、准确、针对性强的解决方案,为新旧准则的平稳过渡做好准备。

(二)加强财务影响分析,适应准则管理要求

新准则下,按“三分类”法对金融资产进行重分类,按照“三阶段”模型计提减值准备,这些都将影响相应的财务指标,制定实施方案时,在全面梳理自身产品及流程的基础上,尤其要加强财务影响分析,并评估其对企业财务报表、关键业绩指标及资本监管的影响,提前调整金融资产负债管理模式和结构,优化资源配置,加强投资风险管理,妥善处理好会计准则与金融监管规则的协调,以更好的适应准则管理内容。

(三)建立减估值模型,完善信息系统建设

新准则的实施,涉及减值、估值模型的建立,但从目前上市银行的实施情况来看,计量模型的建立是IFRS9的重大挑战之一,数据可获得性、细分度、数据质量等都会影响数据库的建立,而目前大多中小城市商业银行受数据信息的限制,建立预期信用损失模型困难重重,建议在减值、估值模型的构建过程中,畅通系统间数据的归集与传输,加强对建模流程关键环节的内部控制设计和运行有效性评估、测试,确保模型使用的合理性。

(四)加强内外沟通交流,着手开始实施准备

新准则不仅影响财务报表,同时影响到业务流程、系统与数据以及人员等各方面,需要风险管理部门、投资业务部门、信贷业务部门与财务部门的通力合作,应在充分理解新准则要求的前提下,按准则要求,修订会计核算制度、更新业务流程,建议将新准则的实施作为“一把手工程”来抓,保障工作有序开展。同时加强同业间的交流学习,借鉴同业先行者实施经验,做好新准则实施的了解与准备工作。

参考文献:

[1]《企业会计准则第22号—金融工具确认和计量》.

[2]中国人民银行会计准则研究小组.《金融工具确认和计量》会计准则主要变化及其影响分析[J].金融会计,2017[12].

[3]王刚.浅析新金融工具会计准则对城市商业银行的影响及应对措施[J].经贸实践,2019[02].

[4]彭芳.新金融資产准则对我国商业银行资产减值的影响探析[J].中国经贸,2018[19].

作者单位:雅安市商业银行股份有限公司