沪深300股指期货价格跳跃的时效性研究

——基于高频量化交易视角

2020-04-04杨博民

杨博民

(广东工业大学 经济与贸易学院, 广州 510520)

金融资产价格跳跃行为对研究资产价格微观建模、探索金融市场的风险机理以及金融衍生品定价都有着重要的作用,因此一直是资本市场研究的重要课题。资产价格跳跃行为是指外部信息冲击或市场自激发引起的价格收益率大幅异常波动现象,往往伴随波动率聚集等金融现象的发生。2010年我国推出沪深300股指期货给投资者提供了风险对冲工具,但同时其T+0交易方式也被投机者利用进行投机性交易。当重大事件的发生时,价格常发生跳跃现象,而价格跳跃会瞬间对资本市场交易机制造成冲击从而影响金融市场秩序,进而对投资者的决策产生影响。上述意味着跳跃冲击的影响不会转瞬即逝,而会存在一个消逝过程。这个过程具体如何影响资本市场,是政府和投资者普遍关注的热点问题之一。因此选取沪深300股指期货作为标的进行价格跳跃的时效性研究,对于构建投资交易策略和金融风险管理都具有重要的意义。

资产价格跳跃在被发现提出后一直是金融领域的热门研究方向,对此国内外学者已经做了大量的研究工作。从跳跃标的模型的研究到价格跳跃的检验,已形成一定的基础,而对价格跳跃的具体影响机理研究相对则较少。其中部分原因在于前期理论性研究基础缺少,加上低频数据限制了价格跳跃停留在日间检验的水平,而研究价格跳跃的具体影响机理则需要更高层次地深入微观研究,这就需要用到频率更高的数据以及日内检验水平的方法。在Bamdorff-Neilsen和Shephard提出资产价格非参数日间检验BNS统计量奠定跳跃检验的基础后[1-2],资产价格跳跃的日内检验非参数方法也得到发展,主要有Andersen,Bollerslev和Dobrev提出的ABD非参数跳跃检验方法[3]和Lee和Mykland提出的LM非参数跳跃检验方法[4]。由于金融市场广泛存在日内效应,在投资者非理性程度越高的市场上其影响越显著,因此在我国沪深300股指期货的交易中也存在日内效应的影响。孙艳等运用UHF-EGARCH模型结合沪深300股指期货的高频数据进行日内效应的研究,证明了其存在并且得出绝对收益率的日内效应以及价格持续期的日内效应形态[5]。针对日内效应会对跳跃检验造成的影响,Bollerslev,Todorov 和 Li把日内扩散变差(连续性波动)的动态特征考虑进跳跃检验的框架,提出JV-TOD非参数跳跃检验方法[6]。而随着计算机算法与硬件设备的发展,高频数据的获取与存储日益便捷,价格跳跃非参数日内检验方法也有了一定的发展基础,针对跳跃的微观机理研究正逐步开展。

对价格跳跃在股指期货的应用方面,学者们从股指期货的基础应用方面探索,如瞿慧、徐冰慧和牛孟芝利用价格跳跃的思路对沪深300股指期货进行动态套期保值研究,其套保绩效比常用的二元GARCH类套期保值策略都要更优[7]。在股指期货的期现跳跃影响方面,王明涛、孙西明和陈云通过使用LM非参数跳跃检验方法对沪深300指数与其现货的价格进行跳跃检验识别,在同步与延伸交易的视角下研究期货跳跃对现货的跳跃影响,发现前者对后者的价格跳跃存在显著影响[8]。赵华、麻露和唐菲婕基于5分钟高频数据以股票市场和债券市场的高频价格为标的,对其价格跳跃和共跳与定期发布的宏观经济信息进行研究,证明宏观信息会对价格跳跃造成显著的影响,并影响股市和债市的共跳[9]。针对跳跃波动成分的研究,宫晓莉和熊熊通过修正已实现阈值幂变差构造跳跃检验统计量,利用沪深股指高频数据对价格中不同成分的跳跃波动进行细分,得出沪深股市同时存在有限活跃跳跃以及无限活跃跳跃成分,且连续性波动和跳跃性波动对波动率的预测方面均具有显著影响[10]。此外对价格跳跃在金融资产交易的影响方面,刘晓雪,王新超和胡俞越对我国股指期货市场进行日内价格跳跃行为的研究,并对期货价格日内跳跃发生时间点的频数进行其发生情况的统计分析,发现开盘跳跃比盘中跳跃更加密集且其溢出效应明显[11]。

从上述对价格跳跃的研究中我们可以看到,对价格跳跃在金融资产基本功能的应用以及对跳跃成分的微观机理研究正逐步被学者挖掘。研究角度正从宏观到微观不断深入,当前高频数据的加持以及非参数跳跃检验方法的完善,使得资产价格跳跃在微观机理中的研究备受瞩目。然而到目前为止,虽然在跳跃的发生机理上已有学者对资产价格日内跳跃的开盘效应以及时间点频数进行研究,但尚未有学者对价格跳跃的时效性进行分析。由于金融市场的复杂关联导致的传染效应[12],金融资产价格跳跃对市场所产生的影响存在一个被消化吸收的过程。这就意味着价格跳跃所引起的价格波动不会转瞬即逝,并且波动和时间两者存在某种联系。金融资产价格跳跃行为关乎资产价格微观建模、金融衍生品定价及市场风险机理的研究,因此价格跳跃对市场影响的过程探索有着重要意义,同时也是深入研究跳跃微观机理的基础。在国家逐步开放金融市场交易的步伐下,高频交易技术也逐步在我国金融市场上应用,而研究资产价格跳跃在高频数据的视角下更为适合。针对沪深300股指期货价格跳跃的时效性分析,本文使用考虑了日内效应的JV-TOD非参数跳跃检验方法从高频交易的视角下给出分析,这是本文的理论贡献。

1 日内价格非参数跳跃检验理论基础

非参数跳跃检验方法起源于Bamdorff-Neilsen和Shephard提出的二次幂变差对积分波动率的估算基础[1-2]。通常假设资产价格对数服从一个半鞅过程,则资产价格的跳跃扩散过程可用下式表示:

(1)

其中dpt表示指数在t时刻的对数收益,漂移项at和扩散项σt都是局部有界过程;Wt表示布朗运动过程;μ(dt,dx)是资产收益过程pt在dt区间内跳跃幅度的次数。已实现波动RV的概念由Andersen和Bamdorff-Neilsen在高频数据的条件下提出[13],用于对积分波动率的估计,但当跳跃存在时RV不再是积分波动的一致估计量,为此需要用到二次幂变差BV来排除跳跃波动的干扰。把一天的时间区间长度分为n等份(其中nN且TN),则t时刻RV和BV的计算定义可如下表示:

(2)

(3)

即此时RVt收敛于积分波动和跳跃波动之和,而BVt不受跳跃波动的影响,只收敛于积分波动。由于现实中存在大量的非零较小跳跃,直接利用两者之差确定跳跃波动有失偏颇,因此需要利用统计学方法进行检验。目前BNS类跳跃统计量的构造原理利用的就是已实现波动和二次幂变差两者的收敛关系。那么判断跳跃的发生真实性,一个稳健的跳跃统计量将是跳跃检验的前提基础。

由于金融资产价格的日内效应对局部波动率的估计存在影响,进而影响跳跃检验的稳健性,例如在价格波动较大的日期内,其价格的连续波动也将较大,这时跳跃波动的检验会收到较大的连续波动所影响,从而造成错误判断。为消除金融资产价格高频数据的日内效应对跳跃检验的影响,Bollerslev,Todorov 和 Li构造了日内模式统计量TOD(Time of day)[6]。TOD统计量的原理是利用时段中各个时点的连续波动进行加权,得到日内连续波动的形态模式,从而可用来修正跳跃检验的统计量,其表达式如下:

it=(t-1)n+i

(4)

式中T、n定义同上,τ和ϖ是控制参数均为常数且有τ>0、ϖ(0,0.5),1⊙为指示函数(满足条件函数输出为1,否则输出为0)。结合日内模式统计量TOD,则可构建跳跃检验统计量如下:

(5)

Bollerslev等通过蒙特卡罗仿真得到τ一般取值2.5,即对数收益大于连续波动的2.5个标准差即可认为发生跳跃。由于在有限样本的情况下二次幂变差会高估连续波动而低估跳跃波动,Mancini提出阈值修正的方法对跳跃检验统计量进行改进[14],JV-TOD非参数跳跃检验方法也基于阈值修正的思想进行跳跃检验的判断,即跳跃的所有时点可表示为:

(6)

从上面的理论中可以看到,JV-TOD非参数跳跃检验方法具备以下优点。和BNS方法相比,其可实现日内具体时点的跳跃检验;同时加入TOD统计量考虑了日内效应对跳跃检验的影响使得跳跃检验的结果更加稳健;基于阈值修正的思想改良了在有限样本的情况下二次幂变差对连续波动的高估。下文中,为使得检验结果更为严格,对控制参数取值为3进行跳跃检验。

2 沪深300股指期货价格非参数跳跃检验

选取国泰安高频数据库(CSMAR)沪深300股指期货当月连续的1分钟高频交易数据,时间段为2010年04月16日到2018年12月28日共2 119个交易日552 319个观测样本。2016年后国家加强对股指期货的交易限制,重新调整了交易时间。2010年到2015年早上开盘时间为09时15分,下午收盘时间为15时15分,而2016年到2018年早上开盘时间为09时30分,下午收盘时间为15时整。由于股指期货交易时间发生变化,2016年前的一天观测值为271个,2016年及后的一天观测值为241个。因此n取值在2016年以前为271,在2016年及其后取值为241。下文实证仿真在Matlab平台下进行。

在进行跳跃检验前,根据各个年份的交易细则对高频数据进行数据的清洗检查,按观测值不同将数据划分两个时段进行特征统计,得到清洗后的数据描述性统计结果如表1所示。

表1 沪深300股指期货一分钟对数收益数据描述性统计

从表1看到,沪深300股指期货在两个时段的峰度值分别为317.917 8和152.192 0,均大于正态分布的峰度值,偏度值都偏离0,呈现尖峰厚尾的分布特征,反映了金融市场价格波动的正反馈效应。利用2 119个交易日的1分钟高频数据采用(6)式的JV-TOD非参数跳跃检验方法进行跳跃检验,将跳跃发生的位置在价格对数收益上进行可视化如图1。

从跳跃的发生位置可以看到跳跃发生的集聚效应现象,表明跳跃通常不是单独发生而是常常伴随多个跳跃形成跳跃簇的形式出现,此结果与张浩林[15]得到的结果相一致。根据跳跃发生的集聚效应以及金融市场的传染效应,可以初步判断价格跳跃对市场的影响存在其规律性的收益行为。同时可以看到,对数收益较大的价格位置不一定是发生了跳跃,而对数收益较小的位置也可能发生跳跃,这是日内模式统计量在甄别日内效应从而改良跳跃检验的效果。

图1 跳跃位置在价格对数收益上的可视化

3 高频交易视角下价格跳跃时效性分析

本文使用高频交易的收益率来定义价格跳跃的时效性,即时点发生的价格跳跃在特定时间内的正方向或反方向存在规律性的收益行为,那么这个特定的时间可被视为跳跃体现在收益率上的时效性。由于2016年后沪深300股指期货进行交易限制,成交量缩小使得投资者交易方式也存在差异,同时交易时间及观测值也与前面时间段不一样,因此为方便对比分析,下面将时间划分为三部分进行时效性分析,分别是2010年到2012年、2013年到2015年和2016年到2018年,长度均为三年。为使仿真结果不偏离现实情况的同时,简化理论层面的需要,本文对交易环境提出如下假设:

1)实验仿真能在任意时刻进行建仓操作,每次建仓数量均为一手,且设定资金满足在任意持仓情况的最低保证金要求。

2)交易为程序化交易,其设备性能足够使得不会产生交易延迟。

3)本文对交易费用设定采用统一费率的折衷方案。由于沪深股指期货历史上交易费率的政策性调整,不同年份的交易费率存在差异。根据历史交易费率的实际情况,下面仿真设定开仓交易手续费率为成交金额的万分之0.23,平仓交易手续费率为万分之0.5。

在上述环境的假设基础上,仿真分析将按如下步骤进行。

鉴于不同年份的价格波动有所区别,价格波动较为剧烈年份的行情与价格波动幅度较小的直接进行对比会存在数量级上的差异。本文使用以下归一法算法对各仿真分析时段的收益率进行统一标准化:

(7)

按照上述仿真设定,得到三个时段的跳跃收益结果如图2中(a)图所示。

图2 跳跃不同持仓时长对应的标准化收益

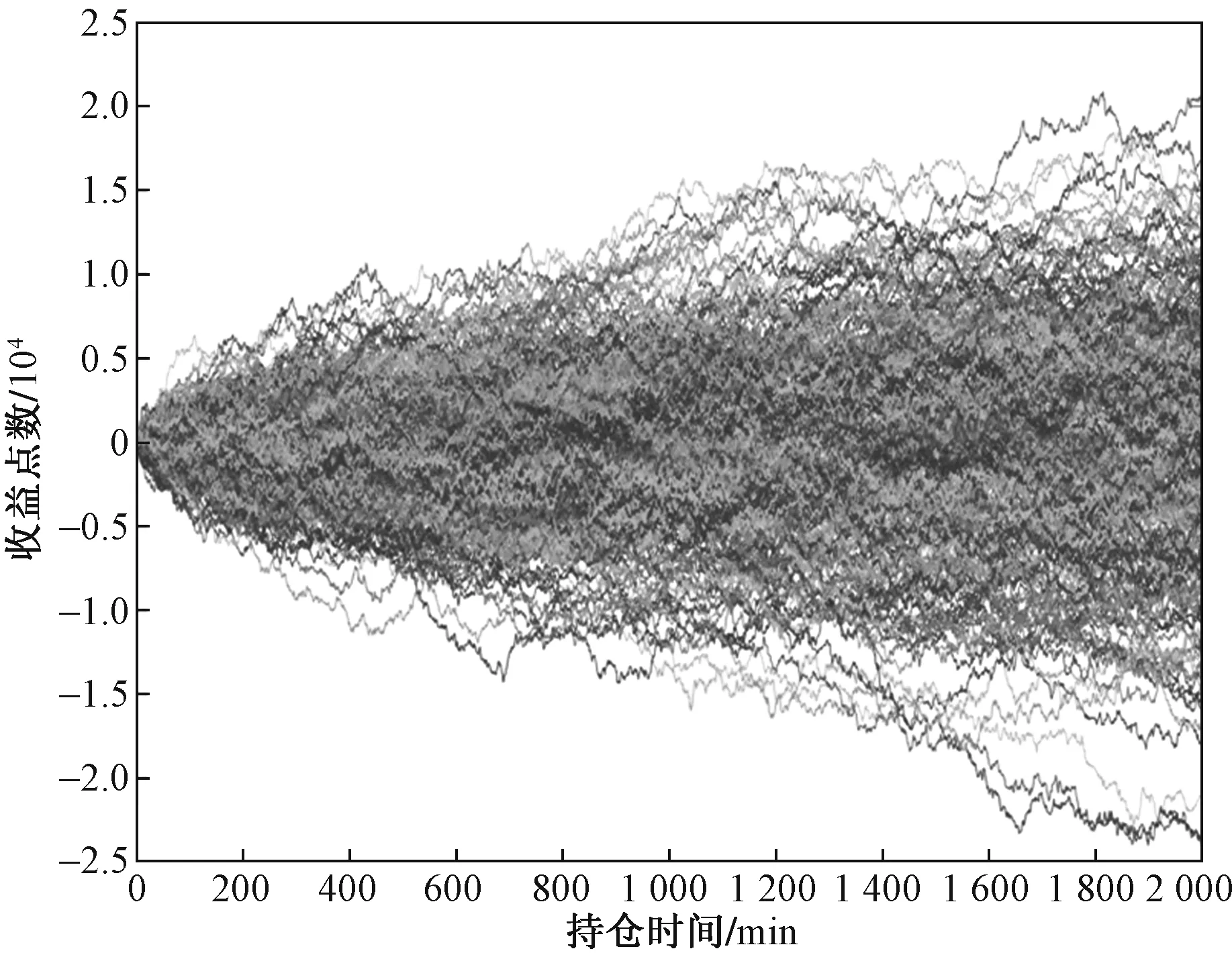

图3 随机交易300次在不同持仓时长下的收益仿真路径

从图3中可以观察到随机交易的收益曲线是发散的,并且随着持仓时间的增加,其收益波动也相应加大,在2 000分钟的持仓时长内其收益方向不存在规律性表现。由于随着时间增加其收益波动是发散增加的,因此2 000分钟以上的持仓时长也不会存在规律性的表现。

在对图2的初步分析中,结合2 000持仓时间步和200持仓时间步的情况,我们可以发现在200分钟的持仓时长内,2016年前的两个时间段其收益表现存在很大的一致性,而2016到2018年的时段则在40分钟后走势即出现分歧。我们知道在2016年后沪深300股指期货进行了交易限制同时交易时间也作出了调整,因此有理由认为2016年后价格跳跃对市场的影响与2016年以前存在差异,下面将2016到2018年时段细分,对该时段每一年按上面假定的环境跳跃进行高频交易视角下的时效性单独分析,得到结果如图4所示。

从图4可以看到,类似对图2所表现出的在较长持仓时长上,跳跃所表现出的收益率规律性极差。依然在200分钟内的持仓时长局部上,我们可以发现价格跳跃在三个年份中的标准化收益率有着一致性的表现,特别在较短的10分钟至20分钟左右区间以及80分钟至130分钟左右的时间区间,标准化的跳跃收益率路径以及方向表现出明显的一致性。结合图2分析,由于2016年至2018年时间段与前面时间段的交易限制及交易时间不同,对2016年以前的两个划分时间段的跳跃标准化收益率在200分钟内持仓时长的分析,可以得到和图4对三个年份单独分析的相同结论。

图4 2016到2018各年跳跃不同持仓时长的标准化收益

综上所述,价格跳跃对市场的影响在高频交易视角下的收益现象上表现出规律行为。具体来看,在较短的10至20时间步内,2016年前的两个划分时间段及2016年后的三个年份其跳跃的同向建仓标准化收益率均表现为随着持仓时长的增加而减小,而在80到130时间步区间,前者同向建仓标准化收益率表现负收益且曲线平缓,后者则表现为标准化收益率出现反转并随着时间的增加也逐步增大。因此价格跳跃在沪深300股指期货高频交易的视角下,其时效性范围大致在200分钟时间内存在一致性的规律行为,特别在较短的10至20分钟区间以及80至130分钟这两个区间上显示出强烈的一致性。

4 结论

金融资产价格跳跃研究对资产价格建模以及金融衍生品定价有着重要意义,是深入研究市场风险机理的基础。随着非参数跳跃检验方法在金融高频数据中对跳跃研究的不断深入,学者们进行到对跳跃发生机理层面的研究,如跳跃的开盘效应、日内时点频数分析。在此基础上,本文从高频交易的视角,针对跳跃微观机理层面,给出跳跃对市场的影响时效性建模仿真分析。采用JV-TOD非参数跳跃检验方法,利用沪深300股指期货1分钟高频交易数据,通过交易仿真进行跳跃收益的统计分析,仿真结果表明JV-TOD非参数跳跃检验方法能改进日内效应对跳跃检验造成的干扰,价格跳跃在高频交易的视角下其标准化收益率表现出规律性的现象,具体表现如下。

第一,10至20分钟的短期内,和跳跃相同方向的建仓收益随着持仓时长的增大而不断减少且为负值,表明价格跳跃短期内会发生均值回归的过程;第二,在80分钟到130分钟区间,从2016年前的跳跃持仓收益率来看,其收益率变化不大且方向与20分钟时一致为负值,表明发生均值回归过程后其收益率变化平缓,而2016年后时间段则出现收益率方向反转并随时间增加而增大。这反映出进行交易限制后,市场对价格跳跃的吸收比交易限制前慢。交易限制前,跳跃使得价格短时间大幅偏离均值,而由于限制前的市场流动性更强,在短时间即产生大幅波动。交易限制后,市场流动性降低使得短期市场对跳跃的吸收能力降低。跳跃对市场的影响在短暂的均值回复后,会有一个补充的市场对跳跃进行信息吸收的过程,而由于前者流动性更强,在大幅波动后的均值回复过程中淡化了后者的补充过程对收益的影响。

研究金融市场资产价格跳跃的时效性,可以为金融监管部门提供微观理论基础,使其在规范和监管市场风险的管理中有可靠的技术支持和参考依据,同时也为期货投资者构建交易策略提供理论借鉴,以使其更好地优化投资策略从而规避风险。市场流动性变化引起的投资风格转换使得跳跃检验也存在改进的需求。下一步可以基于已有的跳跃检验理论对非参数跳跃检验方法进行改进,以适应市场交易风格轮换而造成的影响,使得跳跃检验在高频交易中的应用更加广泛。对金融资产价格的跳跃行为研究,尽管相关研究理论不断被提出,但研究结论还未达一致,还需进一步探索。