成本会计中“辅助生产费用分配方法”的教学反思

2020-03-23何延乐

何延乐

【摘要】“辅助生产费用的分配”这个教学难点需要讲五种分配方法,利用T型账户有显而易见的优势,带领学生探究并掌握辅助生产费用分配的各种方法,既实现了教学目标又取得了很好的教学效果。

【关键词】T型账户成本会计辅助生产费用分配方法

正文:成本会计有一个明显的特点,就是某个成本核算事项往往存在多个方法。辅助生产费用的分配方法有直接分配法、交互分配、計划成本分配法、代数分配法、顺序分配法五种方法;生产费用在完工产品和在产品之间的归集和分配会介绍七种方法,产品成本计算方法最起码要学习品种法、分批法和分步法三种方法。不同方法有不同的适用情形和优缺点,如果不能充分理解,只是为计算而计算,无法形成专业素质。

如何破解成本会计课教学效果差的难题?一要充分了解学情,积极利用多媒体教学手段,做出案例丰富、内容充实的授课课件;二要优化教学语言风格,循循善诱,调动学生听课积极性,提高课堂参与度;三要选取正确的教学方法进行启发引导。

在成本会计教学中,T型账户可以发挥它的优势。下面以授课中“辅助生产费用分配”五种方法的教学反思为载体,谈谈笔者如何去巧妙运用T型账户解决这个学生学习中“辅助生产费用分配”这个老大难问题。

一、给出案例

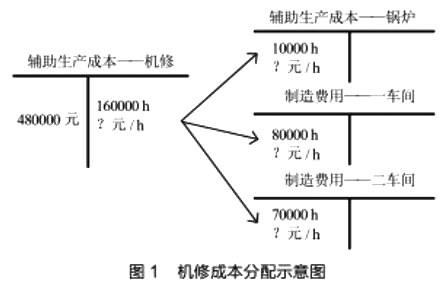

某公司有锅炉、机修两个辅助生产车间,两个辅助车间之间有相互提供产品与劳务,锅炉车间的成本按供汽量比例分配,机修车间的成本按修理工时比例进行分配。该公司201×年7月有关辅助生产成本的资料见表1。

二、分析数据

根据题意,分析数据,将表格资料通过T型账户表示。见图1和图2:机修成本、锅炉成本分配示意图

三、分配方法

辅助生产费用的分配方法有直接分配法、交互分配法、计划成本分配法、代数分配法、顺序分配法五种,不同的方法有各自的优缺点和适用情形。

(一)、“亲兄弟不算账”,直接分配法不考虑各辅助生产车间之间相互提供劳务或产品的情况,计算简单,上课时会引导学生先学习该方法。利用图例讲解计算,图1、图2中“?”处的数据很容易填写。机修车间车间需要分配的费用是480000元,对外提供劳务150000 h,单位成本3.2元/ h(480000÷150000);锅炉车间需要分配的费用45000元,对外供气9000 m3,单位成本是5元/ m3(45000÷9000)。

参照T型账户,成本结转的借贷方向明确,分录挥笔而就。

借:制造费用——第一车间:281500

——第二车间:243500

贷:生产成本——辅助生产成本(机修车间):480000

——辅助生产成本(锅炉车间):45000

然后再学习填写实务表单,待分配费用、单位成本(分配率)都不难理解。

(二)、“亲兄弟明算账”,交互分配法是教学中的难点,需要对概念做出必要的讲解后,将图1、图2中“对内交互分配”的单位成本分别是3元/ h(480000÷160000)和4.5元/ m 3(45000÷10000),填入“?”处。则交互分配的分录水落石出:

借:生产成本——辅助生产成本(机修车间):4500

——辅助生产成本(锅炉车间):30000

贷:生产成本——辅助生产成本(机修车间):30000

——辅助生产成本(锅炉车间):4500

然后进行对外分配,由于“对外分配的”金额发生变化,可以另画T型账户清晰反映(见图3、图4)。如此,无论是计算还是会计分录,学生都能较好地掌握。

机修车间对外分配的费用(加交减互)为454500元(480000+4500-30000),对外提供劳务150000 h,对外分配的单位成本是3.03元/ h(454500÷150000);锅炉车间对外分配的费用(加交减互)为70500元(45000+30000-4500),对外供气9000 m3,对外分配的单位成本是7.8333元/ m3(70500÷9000)。

对照T型账户,写出对外分配的结转分录:

借:制造费用——第一车间:282349.83

——第二车间:242650.17

贷:生产成本——辅助生产成本(机修车间):454500

——辅助生产成本(锅炉车间):70500

同上,理解了交互分配法后,再学习表格式的费用分配表的填写就轻松多了。

(三)、“计划赶不上变化”,用T型账户讲解计划成本分配法,能很好地反映实际成本与计划成本的不同,“辅助生产成本——机修”和“辅助生产成本——锅炉”账户贷方是按计划成本分出去的费用,计划成本与借方归集的实际成本的差额要结转至“管理费用”。需要重点讲解的是,实际成本并不是原先的待分配费用(案例中的已知数据480000元和45000元),应该要加上交互分到的费用(虽然只是计划数)。这点通过T型账户演示极为重要,分配结转分录包括两步:

假定机修车间每小时修理耗费2.5元,锅炉车间每立方米供气耗费4元。

第一步,按计划成本分配。

借:生产成本——辅助生产成本(机修车间):4000

——辅助生产成本(锅炉车间):25000

制造费用——一车间:220400

制造费用——二车间:190600

贷:生产成本——辅助生产成本(机修车间):400000

——辅助生产成本(锅炉车间):40000

第二步,将辅助生产成本差异计入管理费用。

其中,机修车间的实际成本=480000+4000=484000(元);锅炉车间的实际成本= 450000+25000=70000(元)。

并及时得出该方法下的结论:超支差(实际大于计划)增加管理费用,节约差(实际小于计划)冲减管理费用。

(四)、“数形结合、构建方程”,通过T型账户借贷两方的平衡关系构建方程完成“代数分配法”。巧妙设置单位业务量成本为未知数,联立方程组,在彻底明白交互分配对数据的影响后,代数分配法所需列的方程式就不会写错。必须要考虑交互分配,才不会绕回单价是3元和4.5元的怪圈中,交互分配法计算过程如下:假设x为每小时修理成本、y为每立方米用气成本。

解方程可以求得最精确的单位成本,因此代数分配法是五种辅助费用分配方法中最精确的。

(五)、“抓大放小、拣稠的捞”,顺序分配法按照辅助生产车间受益多少的顺序分配费用,受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的费用。该方法的重点是通过提示引导,让学生明确分配的先后顺序,同时衬托出该方法体现的管理思想,产生醍醐灌顶的作用,其过程在此不再赘述。

参考文献:

[1]郭相英.辅助生产费用分配教学之我见[ J ] .商业会计,2016(5):118-120.

[2]窦薇.对成本会计教学中的若干思考及成本T账户流程图教学法[ J ] .财会研究,2016(1):42-44.