薪酬激励对真实盈余管理的影响研究

2020-03-23刘子栋顾海峰

刘子栋 顾海峰

【摘要】以2009-2018年沪深A股上市公司为样本,实证分析薪酬激励对真实盈余管理的影响。研究表明:(1)薪酬激励能减轻总的真实盈余管理程度;(2)薪酬激励均能显著抑制销售操控、费用操控及生产操控三种真实盈余管理。此外从变量替换的视角进行了稳健性检验,结论依然成立。研究有助于揭示高管激励对公司真实盈余管理的影响,且能对上市公司控制盈余管理行为提供参考。

【关键词】薪酬激励真实盈余管理销售操控费用操控生产操控

一、引言

盈余管理通常是指高管为企业或个人谋取利益,使企业的账面盈余达到所期望水平的操控性行为,分为应计盈余管理和真实盈余管理。前者是通过灵活运用会计政策,粉饰实际经营业绩。真实盈余管理是通过改变公司的实际经营活动,影响未来经营业绩。部分学者认为高管激励与盈余管理行为是正相关的。如刘银国等(2018)发现“激励性”股权激励计划比“非激励性”的股权计划更能引发真实盈余管理。也有学者通过实证发现,盈余管理与高管激励是负相关的。如袁知柱等(2014)研究发现,管理层持股与真实盈余管理显著负相关。现有研究关于高管激励与真实盈余管理的关系尚存在争议,未对真实盈余管理内部进行区分,为本文的研究提供了契机。

二、理论分析及研究假设

依据委托代理理论,代理人被授予决策控制权时,也要承担破产风险。Roychowdhury(2006)认为,缺乏充分沟通是盈余管理存在的关键,激励可以有效缓解代理问题和信息不对称。张娟和黄志忠(2014)指出,高管激励可以削弱高管盈余管理的动机。高管激励可以有效抑制管理层的短视行为,更为理性的看待管理行为的长期影响,从而抑制那些对公司长期价值有损害的盈余操纵行为。Roychowdhury(2006)的实证研究认为,高管一般通过3种手段进行盈余管理,即生产操控、费用操控以及销售操控。本文提出假设:

假设1:薪酬激励能够减少销售操纵。假设2:薪酬激励能够减少生产操纵。

假设3:薪酬激励能够减少酌量费用操纵。

三、研究设计

(一)变量定义

Roychowdhury(2006)认为,高管通过生产操控、费用操控以及销售操控进行盈余管理。本文借鉴上述模型,关注上述三种异常水平的影响。

1.销售操控

在模型(4)中,REM为3种盈余手段。pay为薪酬激励。controls为控制变量。销售操控和费用操控会表现出异常低的经营现金净流量和费用支出,预计pay系数为正,表示薪酬激励能够减少销售操控和费用操控。生产操控存在异常高的生产成本,因此预计pay系数为负。

四、实证分析

(一)样本选取和数据来源

选取2009-2018年沪、深上市公司为样本,处理如下:1,剔除金融业。2,剔除*ST及ST类。3,剔除指标缺失值。4,剔除资产负债率大于1的样本。为保证回归准确性,对所有变量进行缩尾处理,最终保留7370个样本。数据来自国泰安数据库,并使用stata11.0进行实证。

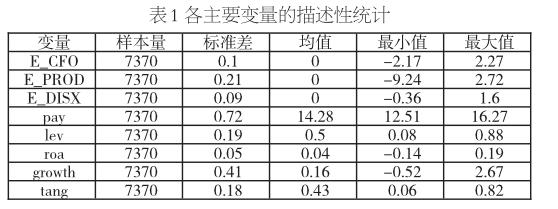

(二)描述性统计

表1报告了描述性结果。销售操控最小值为-2.17,最大值为2.27,費用操控最小值为-0.36,最大值为1.60,说明上市公司存在不同程度的销售和费用操控行为。生产操控的标准差为0.21,说明生产操控行为的差异较大。薪酬激励均值为14.28,最小值为12.51,最大值为16.27,说明在我国薪酬激励成为上市公司降低代理成本的主要手段。

(三)高管激励与盈余管理行为的影响表2报告了回归结果。

薪酬激励和销售操控的系数(0.01)为正且显著,说明薪酬激励能够抑制高管通过提供异常低的价格折扣或者放宽信用条件等手段进行销售操控的行为。与生产操控对应的系数(-0.02)显著为负,说明薪酬激励降低了公司的异常生产成本。与费用操控对应的系数(0.01)为正且显著,说明薪酬激励能够抑制高管通过减少研发费用、广告费用等合理费用以减少费用支出的费用操控行为。

注:***、**、*分别表示在1%、5%及10%水平显著。

(四)进一步分析与稳健性检验

将(5)带入模型(4)中进行检验,结果显示,薪酬激励(pay)的系数显著为负,说明薪酬激励在抑制真实盈余管理上发挥了积极的作用。从变量替换的视角重新定义薪酬激励。用“前三名高管的薪酬总额(自然对数)”重新衡量薪酬激励,结论依然稳健。由于篇幅限制,未报告上述结果。

五、研究结论

通过借鉴已有模型,分别计算了三种真实盈余管理程度。研究表明,薪酬激励能抑制总的真实盈余管理行为。对于销售操控、生产操控及费用操控,薪酬激励均起到了抑制作用。建议如下:(1)由于真实盈余操纵对股价信息含量的危害更为严重,因此应该加强公司的内外部审计控制,以弱化公司的盈余操纵行为。(2)薪酬激励在抑制三种真实盈余操纵行为上均起到了显著的作用。因此,应设计有效的现金激励机制,从而有效制管理层的短视投资行为,抑制那些对公司长期价值有损害的真实盈余操纵行为。

参考文献:

[1]Roychowdhury S. Earnings Management Through Real ActivitiesManipulation[J]. JournalofAccountingand Economics,2006,42(3) : 335-370.

[2]Zang A Y.Evidence on the Trade off between Real Manipulation and Accrual Manipulation[J]. The Accounting Review,2012,87(2):675-703.

作者简介:刘子栋(1994-),男,汉族,山东聊城人,硕士研究生,研究方向:公司理财。