上市企业资源配置效率与壳价值的关联性分析

2020-03-09张晓丽

张晓丽

(安徽机电职业技术学院,安徽 芜湖 241002)

价值是资源配置的核心。国证券交易市场作为世界第二大股票交易市场,其价格机制的有效性始终受到人们的质疑。究其原因,AH股市场中出现了大量不同于其他股票市场的特征,例如高换手率、高IPO抑价、投资效率低、退市率低及信息透明度低等问题。在上述所有问题中,IPO审核制度是最受争议的核心问题。国证监会出于防范风险的考虑,强化了对企业资产规模的要求,进而造成了我国AH股市场中特有的“严进宽出”情况。“严进”是指我国股票市场上市要求严格,对企业的资产规模和市场地位要求较高,导致了步入成熟期的大型企业更有可能上市,而具备较强发展潜力且需要资金支持的成长性企业难以进入,这导致了我国股票交易市场中的企业整体缺乏成长性,在上市后业绩会逐步下滑,进而引申出市场中的逆向选择问题。“宽出”是指我国对上市企业的事后监管不足,导致了大量企业的主要持股人在上市后便通过套现操作离场,进一步加剧了市场内部的道德风险。IPO管制导致我国大量成长性企业尝试通过“借壳上市”的方式绕过资产审核,从而实现企业的市场融资。这也导致了壳价值在中国股票市场中存在特殊性,监管的力度会造成类壳公司的基本面价值被高估。那么,是什么因素导致了AH股市场中类壳公司的价值悖离?壳价值的存在是否会影响资本市场的整体资产配置效率?对上述问题的研究,对明晰我国IPO审批制度问题与改善我国股票市场整体效率有着重要作用。

一、文献综述

当前研究主要集中在两个方面。一是中国股票市场的IPO制度问题。黄俊和李挺(2016)以2006~2012年申请上市公司为样本,基于盈余管理视角对发审委审核决策进行了考察。研究发现,拟上市公司IPO审核通过率与上市前盈余管理显著负相关,实施程度较高盈余管理并通过发行审核的公司,上市后的股票收益和经营业绩更差,由此表明,拟上市公司的盈余管理降低了资本市场资源配置的效率。杜兴强等(2013)的研究表明,发审委联系的确显著增加了拟IPO公司的过会概率,且过会概率与发审委联系强度显著正相关。

二是壳价值引致的资产定价问题。屈源育等(2018)的研究中指出,在严格的IPO管制下,上市公司享有一部分由稀缺上市资格所带来的壳价值,壳价值含量越高的上市公司越倾向于采取消极的财务政策,因此壳价值降低了企业的生产效率,进而减少了资本市场资源配置的有效性。吴卫星等(2018)研究了壳溢价的来源问题,发现壳价值含量与股票回报率显著正相关,壳溢价来源于与管制政策相关的系统性风险而不是股票市场的错误定价。屈源育和吴卫星(2018)的研究发现,中国借壳上市的企业无论在上市前还是上市后业绩表现均显著好于IPO企业,即更好的企业选择了借壳上市而不是IPO上市。研究认为,面临融资约束的优质企业选择借壳而不是IPO上市,说明中国现行的IPO审批制度对企业上市的筛选是缺乏效率的。

二、壳价值与企业资源配置效率

(一)样本选取

本文选取2009~2018年共10年在沪深股市进行交易的全部A股上市公司为初始样本。在样本中,剔除金融行业上市公司;剔除数据缺失及净资产为负、资产负债率大于1的异常样本;剔除了数据缺失样本及3倍标准差以外的极端样本,从而构成年度混合截面样本数据。样本数据来自国泰安(CSMAR)数据库。借壳交易相关数据来源于上市公司交易公告。

此外,为了保证各个变量符合实证检验的要求,本文采用了如下处理:针对连续变量进行了Winsorize处理,消除1%上下的线性波动特征;采用VIF线性检验以排除各个变量间的多重共线性问题;采用White检验发现变量中可能存在异方差问题,因此在回归模型中针对t值采用White异方差进行调整。

(二)壳价值的度量

我国IPO监管政策的门槛较高,大量拟上市企业难以达到IPO所需的财务表现,进而转向寻求借壳上市,这也导致二级市场中存在大量上市公司因“被借壳”可能而出现大幅溢价。屈源育等(2018)认为,壳价值的溢出实质上是未来的期望价值折现,因此可以用期望壳价值(ESV)和市值的比值来分析上市公司的实际壳价值,借鉴该文章的定义,期望壳价值可以写作:

ESV=SV×Pr

(1)

公式(1)中,SV代表上市公司参与借壳交易能够得到的壳价值,Pr为上市公司参与借壳交易的概率,进而可以定义上市公司的实际壳价值:

(2)

根据公式(2)可以看到,企业壳价值(ESV/MV)在形式上与Fama&French(1992)所定义的账面市值比效应(BM-effect)具有一致性,都是通过企业未来收益与账面价值的比重定义企业的“潜在价值”,因此,该定义方法无论在理论还是实证角度均具有较强的指导性。屈源育等(2018)借助于上市企业的样本对SV和Pr的影响因素进行了分析,并采用混合截面回归进得到了两个系数的估计式。依据上市公司实际数据所得的SV形式如下:

lnSVit=α0+α1MVit-1+α2(lnMVit-1)2+α3SOEit-1+eit

(3)

公式(3)中,实现壳价值(SV)是由市值(MV)、市值二次项(MV_2)和是否为国企(SOE)的哑变量所衡量的。从市值角度来看,当市值越大时,企业在壳公司中获取股权比例越大,壳价值的溢出水平越高。但同时也需要注意到,由于企业的市值较大,所吸引的借壳企业质量可能越低(谋求更多溢出壳价值),因此会造成壳价值的下降,为了检验上述机制,截面模型中引入了市值的二次项分析该问题。从是否为国企的哑变量来看,国有上市企业不仅是为了盈利,还承担了一定的社会责任,例如保障就业、实现社会稳定、保障税收稳定等,因此上市企业在借壳交易中往往需要牺牲部分壳价值,从而保证社会责任的持续和有效。利用该混合截面回归,本文代入2008-2018年借壳上市企业样本可得实现壳价值(SV)指数:

SVit=exp(-5.102+3.297×lnMVit-1-0.207×(MVit-1)2-0.612×SOEit-1)

(4)

上市公司的被借壳概率(Pr)一般由企业的业绩表现、资产规模和IPO政策所决定,同样采用混合截面数据和logit回归可以进行如下估计:

Prit(Shellit=1)=β0+β1Rsizeit-1+β2ROAit-1+β3Salesgit-1+β4STit-1+β5IPOrejit-1+β6INit-1+β7REit-1+eit

(5)

公式(5)中,Shell是一个企业是否进行借壳交易的哑变量(Shell=1时企业在t期进行了借壳交易,否则为0),被借壳企业业绩从经营利润率(ROA)和增长销售率(Sales_g)两个角度衡量,被借壳企业的经营利润率代表了企业当前的经营状况是否良好,一般而言,经营状况良好的企业不会选择被借壳;增长销售率则代表了企业的未来经营状况,衡量了企业可能获取的增长潜力。企业规模由退市规模(Rsize)表示,采用退市规模,一方面可以解决壳价值溢出对被借壳企业的价值影响,另一方面可以规模市场因素对被借壳企业的价值估计。IPO政策的松紧程度由IPO拒绝率(IPO_rej)衡量,IPO政策趋严趋紧是导致企业无法直接上市的直接原因,因此当IPO拒绝率较高时,企业为了保证上市操作的可行性和维持股东信心,会选择借壳上市,而被借壳企业则会拉高壳价值,产生较强的壳价值溢出。此外,内部控制人持股比例(In)与股票超额收益率(Re)也是影响企业是否被借壳的重要因素。利用该混合截面回归,本文代入2008-2018年借壳上市企业样本可得被借壳概率(Pr)指数:

Prit=(1+exp(-(-20.109-1.793×Rsizeit-1-10.971ROAit-1-0.812Salesgit-1+0.702×STit-1+0.944×IPOrejit-1+1.127×INit-1+0.582×REit-1+)))-1

(5)

(三)壳价值与资源配置效率

屈源育等(2018)的研究中已经对壳价值与投资行为、融资行为及现金分红行为进行了讨论,研究认为,壳价值越高的公司越倾向于采用消极的财务制度,以保证壳价值溢出,这样的操作也降低了资本市场资源配置的有效性。

本文将从另一个角度分析壳价值与资源配置效率的关联性。理论角度来看,被借壳企业因为壳价值溢出,市场价值上升的同时,内部账面价值会显著下降,进而降低资源配置行为。企业未来保持现有的财务状况,从而向市场传递出公司的“被借壳”信息,这一时间中,公司的经营收益也会不断下降,从某种角度来看,被借壳企业实质上采取了消极态度保障壳价值的上升。鉴于此,研究首先采用账面市值比(B/M)表现企业的价值水平,计算方法为上一个会计年度末净资产和市值的比值。其次,采用被借壳企业借壳交易前1年的购买持有收益率(R)衡量企业借壳交易前的市场表现,并通过构造哑变量来分析公司被借壳前的经营绩效变化,若公司被借壳前一年与借壳时的ROE变化大于样本均值,赋值为1,否则为0,从而有如下两个模型检验前述分析:

(6)

(7)

公式(6)和(7)分别从企业进行借壳交易前的股票收益和经营收益反应企资源配置情况。此外,本文还对如下控制变量进行了考察:股票市值(MV)上一个会计年度末的股票总市值。股票收益率(ret01),上一个月的股票相对收益率;股票累积收益率(ret212),前2至12个月的股票累积收益率。投资率(IA),采用上一个会计年度的总资产增长率。毛利率(GP),采用上一个会计年度营业收入和成本的差值,分母为上一个会计年度净资产。市盈率(P/E),上一个会计年度末总资产与净利润比例。换手率(Turnover),上一个月的月换手率。

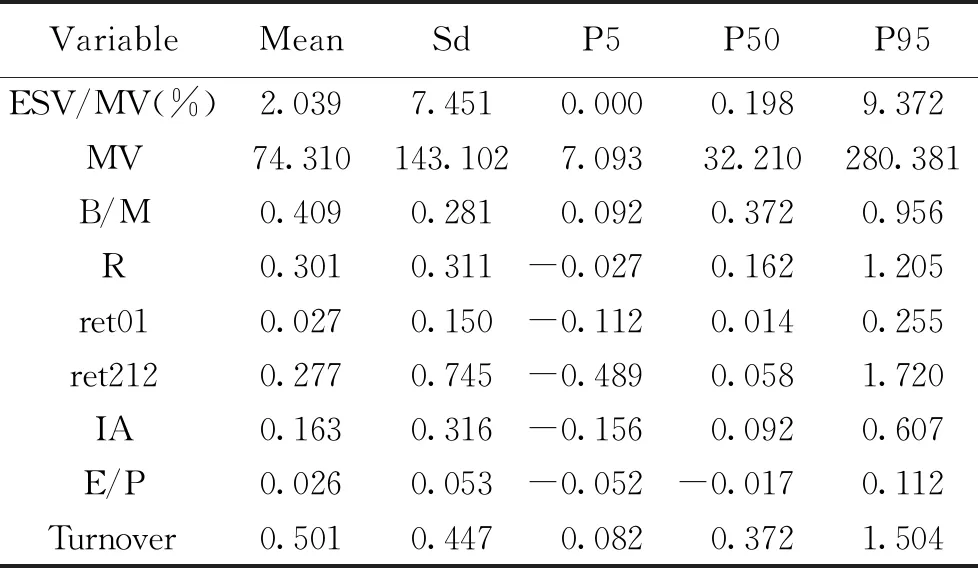

表1是上述相关变量的描述性统计,变量统计结果较好的说明了我国股市的情况。

表1 变量的描述性统计

三、壳价值与企业资源配置效率的实证分析

(一)壳价值与企业账面市值比

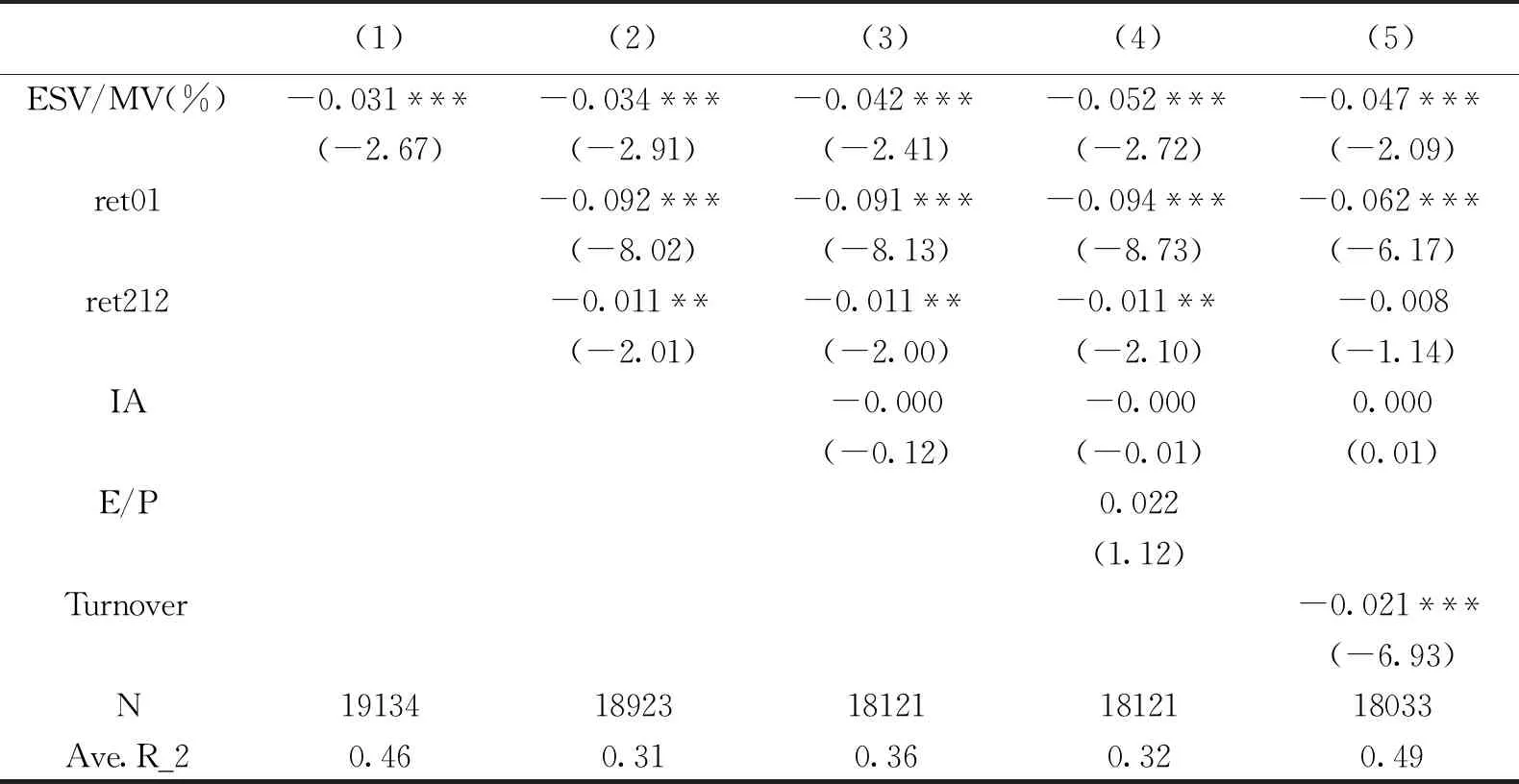

研究首先针对壳价值与账面市值比的关系展开分析。在Stata 13.0软件环境下,采用Fama-Macbeth(2012)的横截面回归检验ESV/MV对账面市值比的影响,被解释变量为账面市值比,核心解释变量为企业壳价值(ESV/MV),研究结果如表2所示。

表2 壳价值对上市企业账面市值比的影响

注:* p<0.1 ** p<0.05 *** p<0.01

表2中检验了企业壳价值是否具备账面市值比效应,括号是Newey-West方法调整得到的稳健t值。回归结果显示,从列(1)至列(6)中,不同控制变量下企业壳价值对账面市值比的影响系数均显著为负,这说明在控制股票短期收益、长期收益、外部投资、毛利率和换手率等因素后,上市公司的壳价值显著的负向影响企业的账面市值比,具体而言ESV/MV每增加1%,企业的账面市值比就会下降0.031%-0.052%。

从控制变量来看,与屈源育等(2018)研究类似的是,研究发现我国股票市场上市的“反转效应”非常明显,表1中ret01和ret212的系数显著为负,这证明具备壳价值的企业虽然市场价值有所上升,但无法对投资者形成有效的股利回报。换手率对账面市值比的负面影响也符合此前研究的论述。

(二)壳价值与企业经营收益

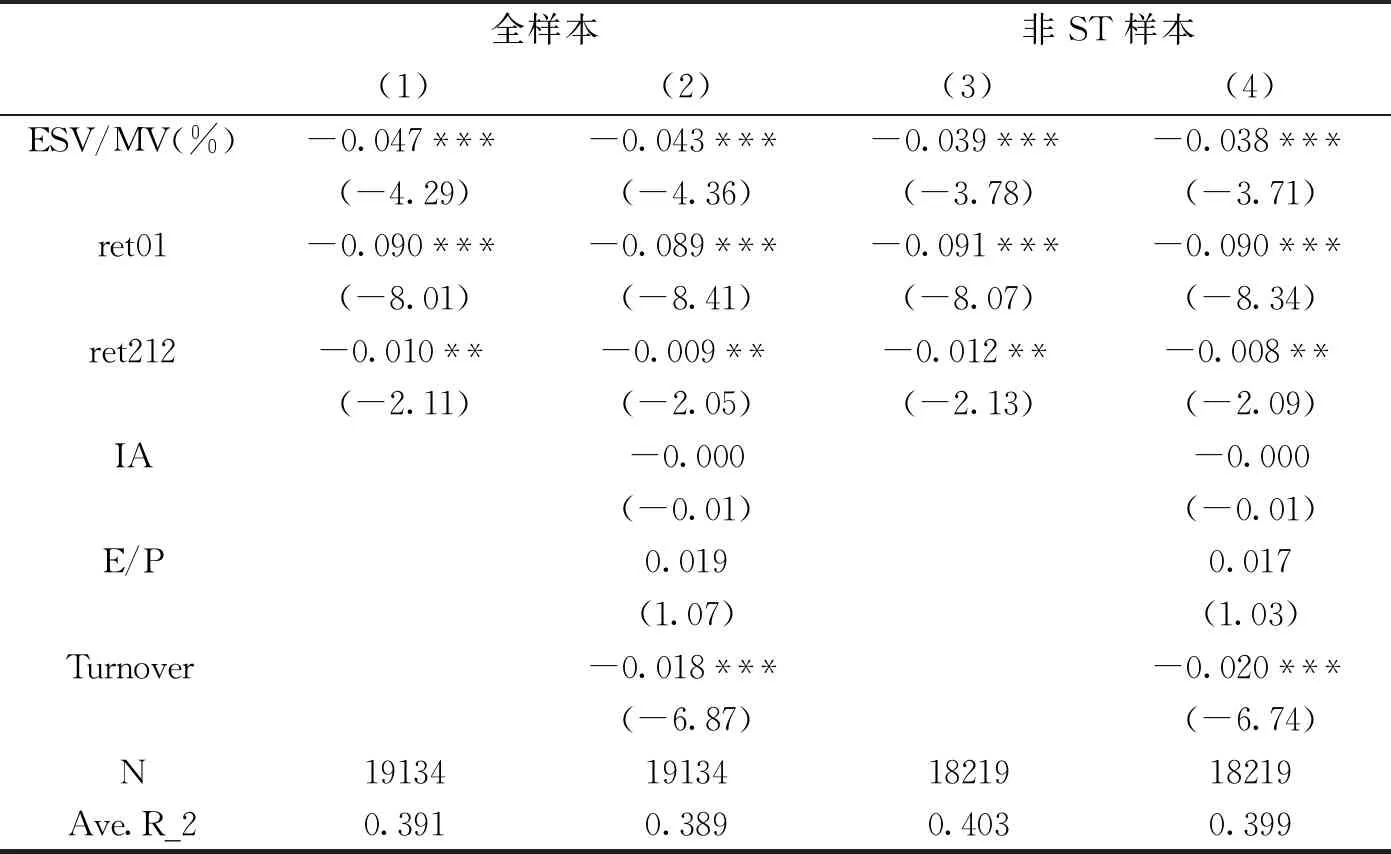

研究进一步对壳价值与企业经营收益的关系展开分析。在Stata 13.0软件环境下,对系数估计的标准误在企业层面进行了聚类(Cluster)处理,被解释变量为企业经营收益的哑变量(△R),核心解释变量为企业壳价值(ESV/MV),研究结果如表3所示。

表3 壳价值对上市企业经营收益的影响

注:* p<0.1 ** p<0.05 *** p<0.01

表3中检验了企业壳价值是否会降低企业的经营收益,括号是Newey-West方法调整得到的稳健t值。回归结果显示,列(1)和列(2)均显示,无论是否控制变量,企业壳价值对经营收益的影响系数均显著为负,这说明在控制股票短期收益、长期收益、外部投资、毛利率和换手率等因素后,上市公司的壳价值显著的负向影响企业的经营收益,具体而言ESV/MV每增加1%,企业的账面市值比就会下降0.043%-0.047%。

尽管结果支持企业壳价值的增加会负关联企业的经营收益,但研究中可能面临的一个敏感性问题就是,由于大量业绩较差的ST类公司广泛寻求壳交易,进而导致了样本分析的偏误,这一类公司的经营情况造成了内生性问题,企业的经营收益影响了壳价值。为了辨析该情况,表3的(3)(4)列中剔除ST、*ST样本进行了分析,发现结果的符号和显著性均未发生变化,说明壳价值的影响是稳健的。

四、研究结论

本文基于期望壳价值和市值的传导模型构建了量化的壳价值指标(ESV/MV),并借助借壳交易数据证明了壳价值指标的适用性,进而将上市企业资源配置效率与壳价值之间有效联系,从实证角度检验了上市企业资源配置效率与壳价值的关系。

第一、壳价值越高的上市企业,在借壳交易前的账面市值比和经营绩效越差,其内部资本配置效率越低。具备较高壳价值的上市企业会采取消极的财务策略,在保持当前财务表现的同时向市场传达出“借壳”信息。因此壳价值降低了企业的经营绩效,进而减少了资本市场的资本配置效率。

第二、壳价值较高的企业之所以会产生账面市值比效应,一方面是由于壳价值溢出本身可能高估企业的实际价值,并在短期造成企业市场价值的增加,拉大了BM系数的分母,进而降低了企业的整体账面市值比;另一方面则源于高壳价值公司本身的风险。Fama-French认为,BM本身代表了企业的财务困境风险和敏感的信贷条件,企业的盈利与销售基本面表现不佳,投资者的情绪会进一步加剧高壳价值公司的账面市值比效应,因此企业的资源配置效率会出现显著的下滑。

第三、上市公司的壳价值占比越高,则表明企业作为“壳公司”的价值相对于经营下的真实价值更具重要,因此企业的主要目标是寻求借壳交易,从而将壳价值变现,在寻求壳交易的同时,企业内部运营状况不断恶化,实际价值不断下降,企业的资源配置效率快速下降。因此,我国的证券市场监管部门应该保持IPO政策的持续性,稳定市场对上市企业的预期,避免壳价值的波动,进而保障企业真实价值与壳价值的长期稳定,从而保障市场资源配置效率的稳定。