地方税收竞争与我国制造业的升级

——基于门槛回归的研究

2020-02-28曾智涵

王 玮 曾智涵

(武汉大学经济与管理学院, 武汉 430072)

引 言

制造业是国家经济稳定与发展的基础。 随着工业4.0 概念的提出, 发达国家相继制定了高端制造业发展战略, 以提升其在全球价值链分工的地位。 与此同时, 我国经济已从高速增长转入“新常态” 的发展模式, 经济新常态对产业的发展提出了新的挑战, 制造业的转型升级成为我国经济结构优化的重要组成部分, 关系着我国是否能稳步朝着制造强国迈进。 对此, 政府给予大力的政策支持, 将《中国制造2025》 确定为制造强国战略的第一个十年行动纲领, 旨在通过政府的引导,激发工业企业的活力和创造力, 提高我国制造业的核心竞争力, 在新一轮产业变革的浪潮中打下扎实的基础。 2019 年, 制造业升级仍是政府的重要部署之一, 在2018 年末的中央经济工作会议上, 推动制造业高质量发展被明确为2019 年重点的工作任务。 十三届全国人大二次会议宣布, 将制造业的增值税税率再降低3 个百分点, 利用税收政策为制造业减负增力, 以支持制造业的转型升级。

税收政策作为调整产业结构的主要政策工具之一, 能够起到合理引导地区产业结构布局的作用。 然而分税制改革后, 地方的财政自主性增强,为争夺税源相继通过财政补贴和税收返还等竞争手段吸引税低利好的产业。 地方政府不恰当的税收竞争策略导致的产业同质和资源配置不当等现象, 可能对地区工业的转型升级造成不利影响。因此, 结合我国目前制造业大而不强、 缺乏自主创新的能力以及部分制造行业出现的产能过剩问题, 本文旨在从地方税收竞争的角度研究制造业升级问题, 揭示税收竞争对其产生的影响, 并得出进一步的改善建议。

1 文献综述

制造业升级对于新兴国家而言并不容易, 本土企业往往缺乏相关资源和国际经验, 跨国公司可以利用其强大的议价能力抑制新兴市场的制造业升级, 从而保持在全球价值链中的高附加值(Jer,2013)[1]。 但当地仍可以通过人力资本积累, 加强研发以及发展生产性服务业等措施促进制造业的升级(David 等, 2013; Mrabet 和Lanouar, 2013; Maine等, 2010)[2-4]。 对于人力资本, David 等(2013)[2]发现许多工业化经济体均出现劳动力技能水平“两极分化” 的问题, 指出应提高劳动力素质以推动制造业发展。 国内的研究也发现新生代劳动力的供给以及人力资本积累对制造业升级有显著的正向影响(阳立高等, 2015 和2018)[5,6]。 关于技术创新方面, Mrabet 和Lanouar (2013)[3]证明了技术变革对制造业的积极影响。 曾繁华等(2015)[7]也指出我国工业的转型升级以及制造业在全球价值链中地位的提升必须坚持以创新为驱动。 谢众等(2018)[8]分别讨论了企业作用和政府引导下的不同形式创新对制造业的影响, 发现无论是企业主导的技术创新、 产品创新还是政府实施的制度创新都能够有效促进制造业的升级。 同时, 生产性服务业与制造业, 尤其是高科技企业之间也存在高度关联、 融合促进的内在联系(Maine 等, 2010;张琴等, 2015; 刘奕等, 2018)[4,9-11]。

可以看出, 关于制造业升级的研究成果虽然丰富, 但很少有学者将其与税收竞争联系在一起。一般以更宏观的视角, 研究税收政策与制造业发展的关系, 且结论各异。 Zwick 和Mahon (2017)[12]指出减税鼓励制造企业进行资本性投资, 促使企业增产扩张。 而且当税收政策能产生即时的现金流时, 企业对减税的反应更加强烈。 Czarnitzki 和Hottenrott[13]利用德国的制造业数据, 证明了企业可用内部资金的增加后更倾向于进行内部研发,而非资本投资, 因此企业所得税收减免有利于制造业的发展与升级。 因为企业内部研发对全要素生产率的正向影响是资本投资的两倍(Lopez 和Martinez)[14]。 Nam (2012)[15]对此持不同意见, 认为企业研发支出对税收减免等财政激励措施的反应弹性十分低, 以这一方式来提高私企的研发支出基本无效。 Brandt 和Thun (2016)[16]同样否定了政府的税收政策, 认为政府的税收以及补贴政策会降低制造企业的生存门槛, 并引发市场的负向选择效应, 当地的制造业市场有升级的能力但没有升级的动力, 从而阻碍制造业的升级。 国内有学者将税收政策给产业结构带来的影响归结为地方的税收竞争, 但研究一般将产业结构升级定义为一二三产业之间份额的变迁, 没有细化到制造业内部的结构性变化。 赖迪辉和朱星毓(2016)[17]选取京津冀区域为研究样本, 指出由于地方政府间税收竞争的无序化, 税收竞争对经济结构转型的正面效应仍有待提升。 崔志坤和李菁菁(2015)[18]认为税收竞争对产业结构的升级存在区域性差异, 东部地区省份间的税收竞争促进产业结构升级, 中西部地区容易陷入税收的“逐底竞争” 困境, 从而阻碍产业结构的升级进程。 肖叶和刘小兵(2018)[19]从总量和结构的视角研究这一问题, 从总体来看税收竞争抑制了产业结构升级, 从税收结构来看,增值税竞争与营业税竞争促进了产业结构转型升级, 企业所得税竞争抑制了产业结构转型升级。同时地区间经济的差异性也会影响税收竞争的作用程度和方向。

鉴于上述研究, 本文拟从地方税收竞争的角度研究制造业升级问题, 将制造业升级定义为制造产业从低附加值向高附加值转变, 从劳动密集型向资本密集型和技术密集型的转变, 旨在揭示地方税收竞争是否对制造业的转型升级产生影响以及产生何种影响, 为实现“中国制造2025” 提供政策参考。

2 税收竞争对制造业升级的影响分析

税收政策是政府调整产业结构的主要政策工具之一, 税收的变动能够影响企业的相关决策。分税制改革后地方的财政自主权增强, 政府为丰裕税源, 扩大财政收入而采用低税策略招商引资的税收竞争行为愈发普遍。 由于晋升锦标赛的存在, 地方官员可能更加注重短期利益, 倾向于以税收优惠吸引投资见效快、 对财政收入和经济增长有显著贡献的制造企业, 而非周期长风险大的高新制造业, 在加剧重复建设问题的同时也抑制了制造企业的技术创新。 另外, 政府在招商引资的同时容易忽略外来企业与当地生产水平的配适性, 公共基础设施以及上下游配套行业的缺乏导致引进的企业效益低, 资源得不到有效配置。 从企业的角度分析, 由于附加值低的制造行业易于模仿和复制, 在低税政策的吸引下, 企业仍以现有的工艺技术水平进入这一行业, 造成低端制造业的产能过剩。

由此推论出假设1: 地区间的税收竞争会阻碍制造业的转型升级。

从分税种的角度来看。 企业所得税是基于企业的生产经营及其他所得征收, 直接影响企业的净利润程度。 因此地区基于税收竞争而出台的企税优惠政策对制造企业的吸引力强, 对制造业升级造成的负面效应显著。 但企业因所得税优惠而增加的利润和资源更可能用于内部的研发创新与自我发展(Czarnitzki 和Hottenrott)[13], 可能抵消部分负面影响。 增值税是以应税商品在流转过程中产生的增值额作为计税依据而征收的一种价外税。 制造企业能够通过抬高商品价格将税收负担部分转嫁给消费者, 而税收负担在交易双方之间的分配取决于商品的价格弹性。 对于低端制造业而言, 其产品的可替代程度高, 消费者的价格弹性大, 企业的增值税负不易转嫁。 因此地区基于增值税的税收优惠政策对低端制造企业的吸引力更强, 不仅能有效降低企业税负, 而且能使产品以相对低价售出, 扩大销量和市场。 合理推测增值税竞争对制造业升级的阻碍作用比企税更强。值得一提的是, 虽然2016 年营改增全面推开后营业税已不复存在, 为更全面的分析税收竞争对制造业升级的影响, 本文仍将营业税收竞争纳入分析范畴。 营业税的课税对象是第三产业, 不直接对制造业产生影响, 但其对服务业尤其是生产性服务业的正向影响会传导到制造业产业链中。 因为生产性服务业是从制造业内部的生产服务部门独立发展起来的, 是与制造业直接相关的配套产业, 能够通过专业化分工为制造业的技术进步提供重要支持。

由此推论出假设2: 增值税竞争和企税竞争都阻碍了制造业高端化进程, 营业税竞争通过生产性服务业间接促进了中高端制造行业的发展。

如果考虑经济发展水平的差异, 税收竞争对不同地区制造业的影响可能有所不同。 经济发达地区工业基础设施建设完善, 投资回报比高, 对制造企业的吸引力强。 税收竞争进一步吸引企业向中心地区靠拢, 加剧上述的重复建设, 同时抬高了制造业生产要素的成本, 不利于新兴制造企业的发展。 经济欠发达地区由于营商环境较差,制造行业密集度低, 税收竞争对制造业升级的负面影响较之更弱。 因此推测当经济跨过门槛值后,增值税竞争以及企税竞争对制造业升级的阻碍作用更强。 对于营业税竞争, 其作用差异应与当地主要的生产性服务业类型的差别有关。 按照技术水平可将生产性服务业划分为低端和高端两类。低端生产性服务业包含交通运输仓储和邮政业、租赁和商务服务业等行业, 高端生产性服务业则包括信息传输计算机服务和软件业、 金融业以及科学研究和技术服务业行业。 经济欠发达地区一般以低端生产性服务业为主, 因此营业税竞争对资本密集型制造行业的促进作用更加明显。 地区经济水平的提升会带动高端生产性服务业的发展,使得营业税竞争转而推动技术密集型产业的发展,相应的促进制造业的高端化。

假设3: 随着经济水平的发展, 增值税和企税竞争对制造业升级的阻碍作用增强, 营业税竞争对高端制造行业的促进作用也随之增强。

3 研究设计

3.1 模型设定

为研究地方税收竞争对制造业升级的影响,本文首先构建基础模型如下:

其中, Mstrucit指代地区制造业升级, compeit为税收竞争水平, Xit为控制变量, 包括城镇化水平、 经济发展水平、 GDP 增速、 失业率、 对外开放程度、 技术创新程度、 交通发达程度及高等教育水平。 模型控制了城市固定效应μi和年份固定效应ηt。

如果基础回归初步证明了地方税收竞争对制造业升级存在影响, 则进一步考虑地区经济发展水平的异质性。 根据上文的理论分析, 经济发展程度不同的地区, 税收竞争的形式以及税收竞争对制造业升级的影响可能有所差别。 以地区经济发展水平为门槛变量构建模型如下。 其中β1指的是地区经济发展水平低于门限值时, 税收竞争对制造业升级的影响, β2表示经济跨过门限值后税收竞争的影响情况。

3.2 变量说明

3.2.1 被解释变量: 制造业升级

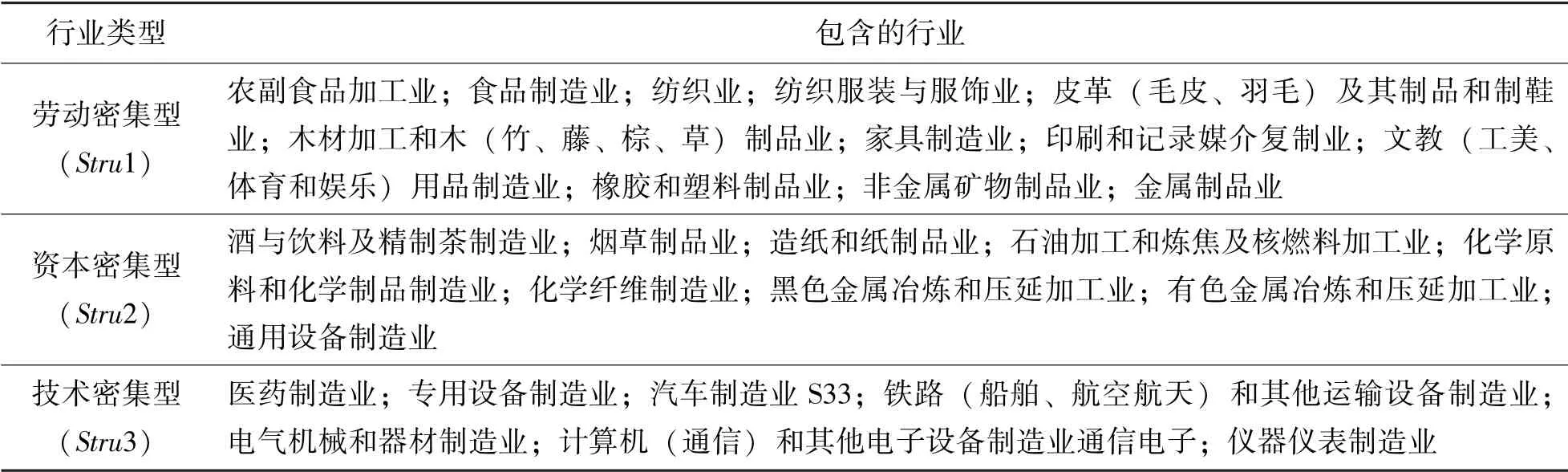

如上文所述, 制造业升级的内涵应当是行业结构从低附加值向高附加值转变, 或者资本与技术要素不断替代劳动要素, 从而向高端制造业转变。 因此本文采用制造业中资本密集型与劳动密集型行业的产值比、 技术密集型与资本密集型行业的产值比测度制造业升级程度。 分类标准及方法参考王志华和董存田(2012)[20]的研究, 按照要素密集度的差异对制造业细分行业进行分类,具体见表1。

3.2.2 关键解释变量: 税收竞争

地区税收竞争程度的测度, 普遍的做法是利用当地实际税率与全国实际税率的比值构建税收竞争指数(傅勇和张晏, 2007)[21]。 然而这一指标并不能准确体现出税收竞争的内涵, 即税收竞争通常发生在地理位置临近或经济发展水平相似的地区之间。 因此本文借鉴唐飞鹏(2017)[22]的做法,计算出邻近地区平均的税率水平∑(W×tax)jt, 以当地实际税率与相邻地区平均税率之比测度地区税收竞争程度, 即taxit∑(W×tax)jt。 其中taxit为当地产生的税收收入占GDP 的比重, 权重矩阵W1使用地理距离最近的5 个城市构建, 同时在稳健性检验中更换权重矩阵, 使用经济发展水平(人均GDP) 最相近的5 个城市构建W2, 具体设定如下:

表1 制造业分类

dij为i 省市与j 省市之间的直线距离,为i 省市与j 省市人均生产总值之差的绝对值。

为了丰富研究视角, 本文从总量和分税种两个层面进行评估, 在实证中分别检验总量税收竞争、 增值税竞争、 企业所得税竞争以及营业税竞争对制造业升级的影响。 虽然2016 年5 月“营改增” 全面推开后, 营业税已退出历史舞台, 但对营业税竞争的研究仍具有一定意义。 在增值税、企业所得税、 营业税三大税种中, 增值税、 企业所得税均属于央地共享税种, 仅营业税为地方税,且在地方税收收入中的占比高于其他税种, 推测地方基于营业税展开的竞争应更加激烈, 因此对其的分析有必要性。 另外, 如上文所述, 营业税对服务业尤其是生产性服务业的影响可能会通过产业链传导到制造业中, 因为生产性服务业能够通过专业化分工为制造业的技术进步提供重要支持。 鉴于此, 本文仍将营业税收竞争纳入分析范畴。

3.2.3 控制变量

考虑到其他可能对制造业升级产生影响的因素, 加入控制变量: (1) 城镇化水平(urban),由城镇人口除以总人口数得到; (2) 经济发展水平(pergdp), 地区人均生产总值; (3) 经济增速(gdp%), GDP 增长速度; (4) 失业率(unempl),城镇登记失业率; (5) 对外开放程度(open),进口贸易额占GDP 的比重; (6) 技术创新程度(innov), 以地区专利授权量指代; (7) 交通发达程度(traffic), 采用人均货运总量进行衡量;(8) 高等教育水平(edu), 本专科在校学生数与总人口数之比。

3.3 数据来源与描述性统计

数据主要来源于历年《中国统计年鉴》、 《中国税务年鉴》 以及《中国工业统计年鉴》。 考虑到数据的完整性, 各制造行业产值数据使用销售产值替代, 2009~2011 年缺失的部分行业数据从各省统计年鉴中获取。 考虑到数据的可获得性,西藏及港、 澳、 台地区不包含在研究范围内。 由于《中国工业统计年鉴—2018》 仍未出版, 因此收录的制造行业细分最新数据仅截至2016 年。 且不同于以往年度, 各省统计年鉴提供的2017 年工业数据大多未包括细分行业的产值数据, 因此选取2009~2016 年的省级数据展开实证研究。 所有的非比值变量均取对数, 以消除异方差的影响。描述性统计如表2 所示。

表2 变量描述性统计

4 实证结果

4.1 基础回归

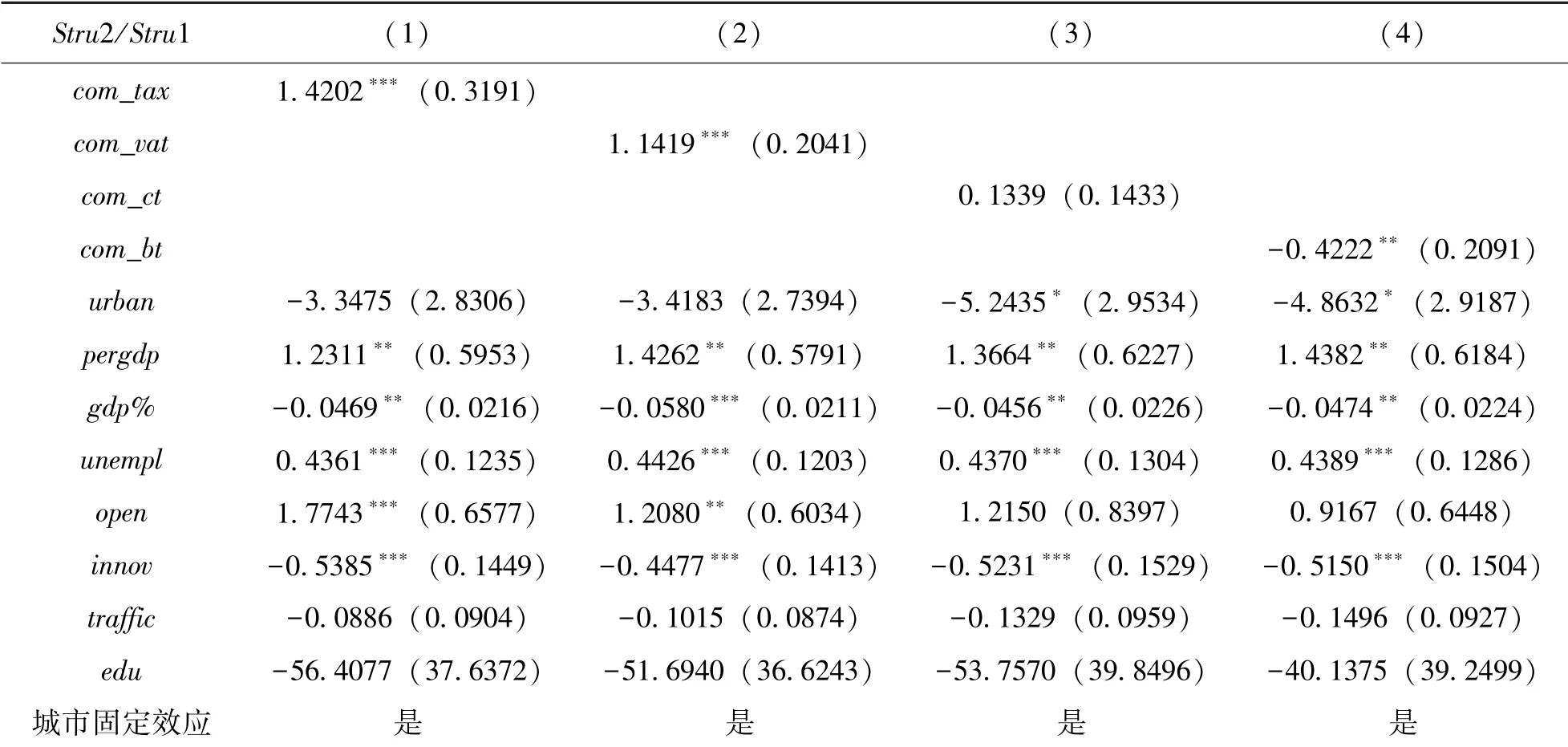

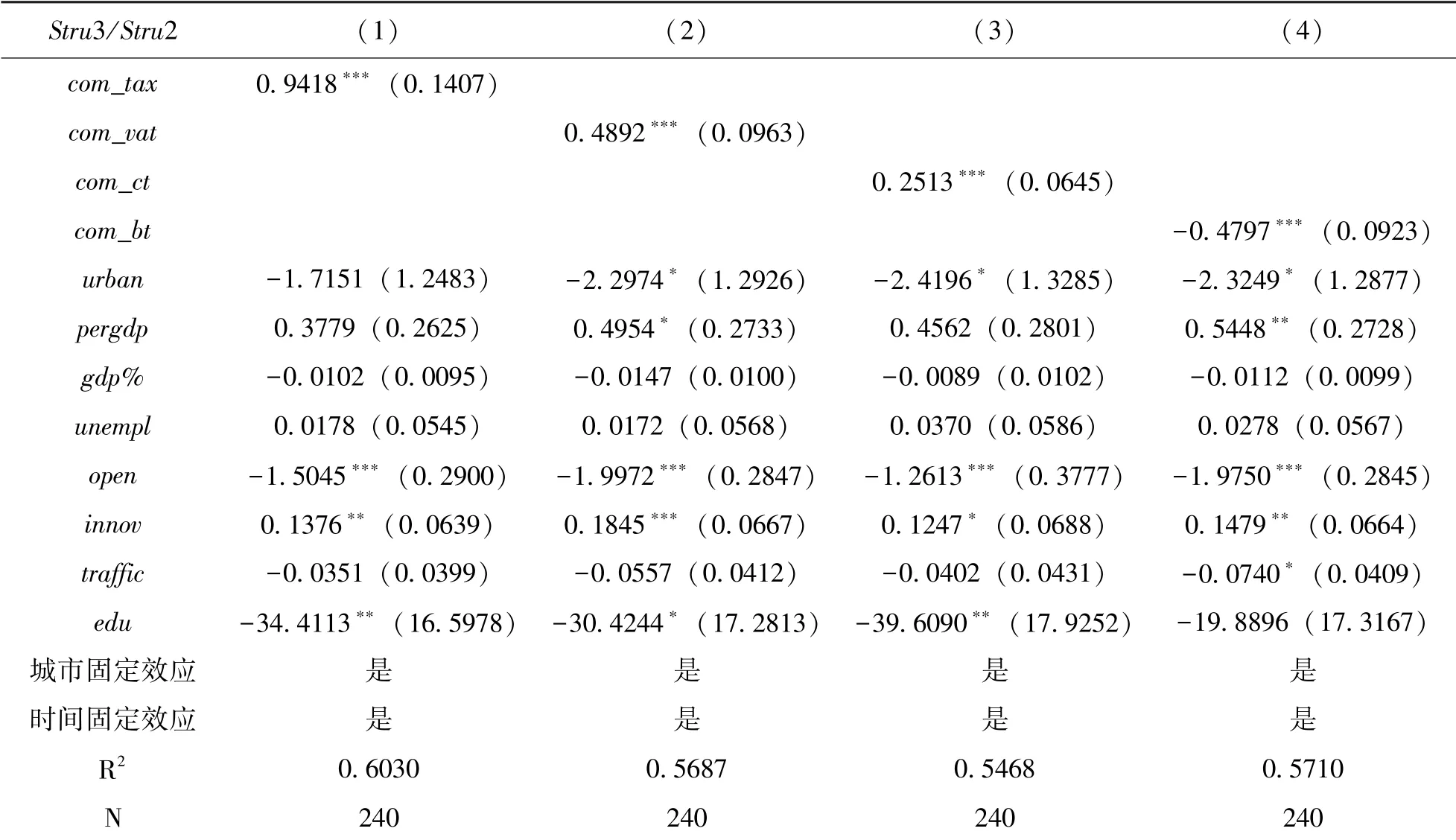

使用固定效应模型进行基础回归, 检验地方税收竞争对制造业升级的影响, 模型控制了城市固定效应和年份固定效应。 制造业升级的表现形式为劳动密集型行业产值比的下降, 以及资本密集型、 技术密集型行业产值的相对上升, 因此分别以制造业中资本密集型与劳动密集型行业的产值比、 技术密集型与资本密集型行业的产值比测度制造业升级程度。 实证结果见表3~4, 列(1)~(4) 是以总量税收竞争、 增值税竞争、 企业所得税竞争、 营业税竞争为核心解释变量的回归结果。值得注意的是, 由于地方税收竞争的测度方式是当地税负与相邻城市之间税负的比值, 指标值越小, 表明当地税收竞争越激烈, 因此检验结果中估计系数为正则表示税收竞争阻碍了某类制造行业的发展。

表3 税收竞争对资本密集型制造业发展的影响

续 表

表4 税收竞争对技术密集型制造业发展的影响

从总体上来看, 税收竞争显著阻碍了地方制造业由劳动密集型向资本密集型转化, 以及由资本密集型向技术密集型转化的进程, 不利于制造业的转型升级。 从分税种的角度来看, 地方基于增值税、 企业所得税展开的竞争抑制了中高端制造业的发展, 而营业税竞争带来的影响相反, 显著推动了制造业升级。 这一结论与上文的理论分析基本一致。

对于控制变量, 经济增长推动制造业升级的进程, 城镇化水平的影响正好相反, 这可能是由于城镇化带来的拥挤效应以及生产成本的递增不利于制造业的高端化发展。 对外开放作为地方与发达国家连接的重要纽带, 有利于制造业的承接与转型, 从而推动资本密集型制造业的发展。 技术密集型制造业发展的关键在于自主研发, 而全球制造业产业链中研发、 设计、 销售高附加值环节被发达国家锁定, 因此进出口贸易反而不利于技术密集型制造业的发展。 创新贯穿于制造业结构高级化的全过程, 这与理论研究一致。 值得一提的是, 实证结果表明人力资本对技术密集型制造业存在显著的负面影响, 这可能是由于制造业高端技术创新所需的人才在精不在泛, 加上诸多高校轻创造性思维与创新能力的培养方案, 使得人力资本对制造业高端化的正面作用难以凸显。另外, 高等教育大众化会促进新生代劳动力择业行为的“去制造业化”, 对制造业升级产生不利影响(阳立高等, 2015)[23], 从而使得以在校本专科学生为衡量标准的人力资本对制造业升级的起到反方向作用。

4.2 门槛回归结果

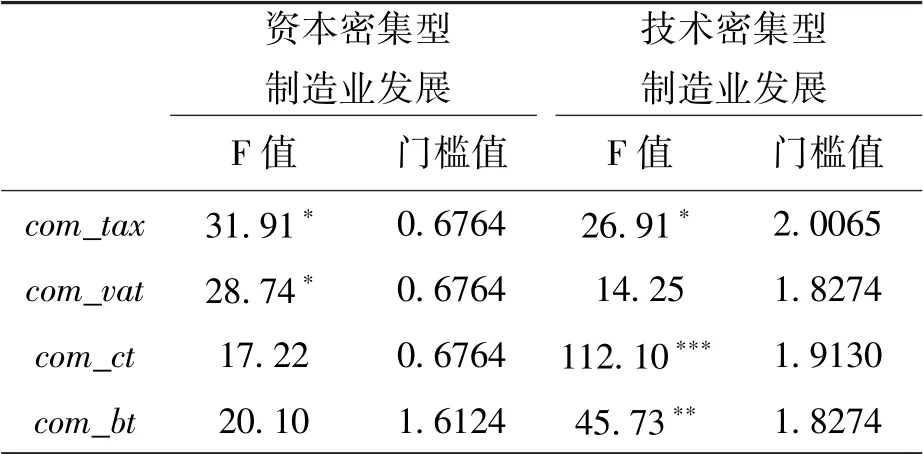

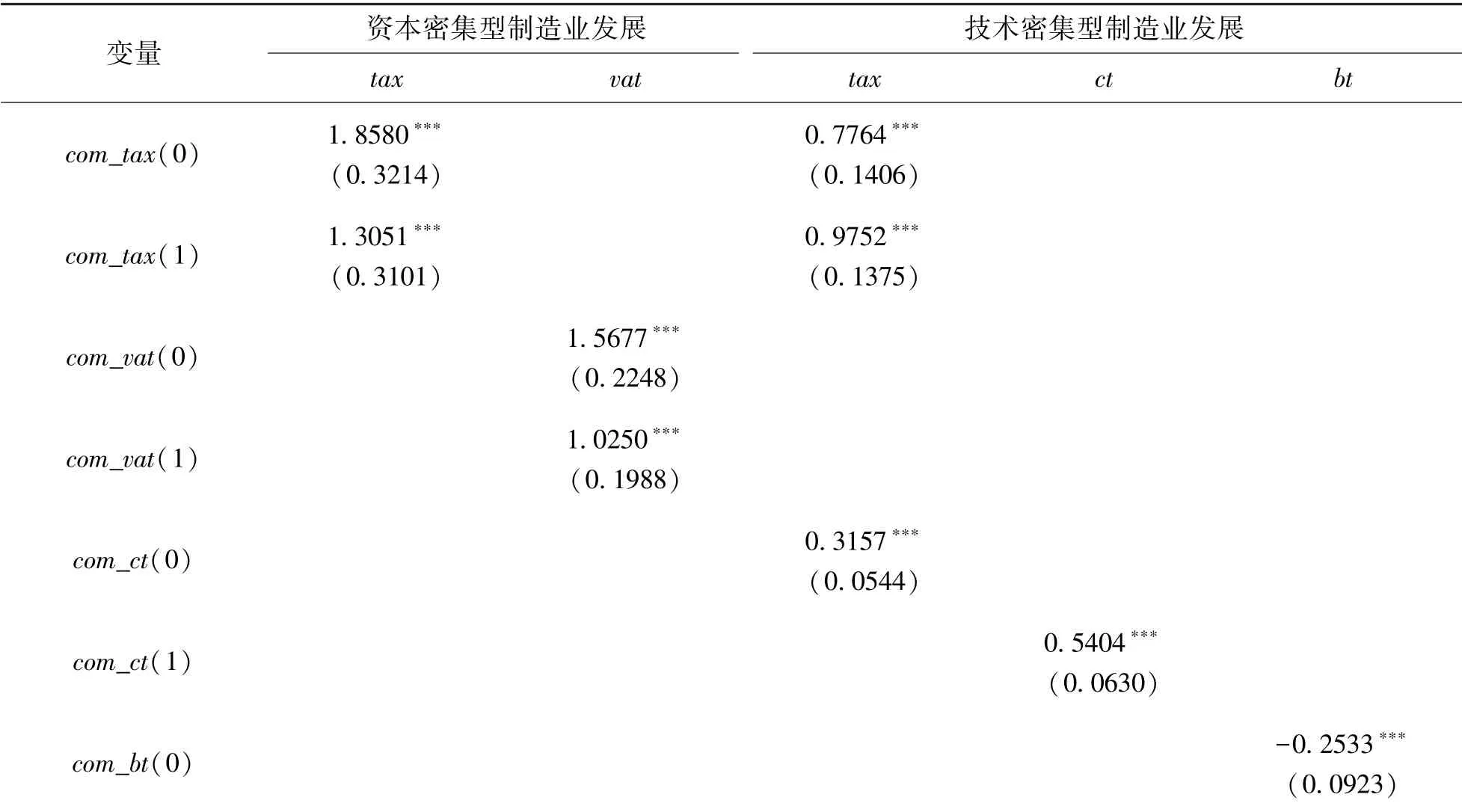

进一步考虑以经济发展水平为门槛变量, 加入地区经济的异质性, 以期更准确地识别税收竞争与制造业升级之间的关系。 进行单一门槛的存在性检验, 结果如表5 所示。 可看出, 以资本密集型制造业发展为被解释变量的组别, 总量税收竞争和增值税竞争通过了门槛检验, 在以技术密集型制造业发展为被解释变量的组别中, 除了增值税竞争, 其他都通过了单门槛检验。 说明税收竞争对制造业升级的影响存在门槛效应, 由劳动密集型向资本密集型制造业转化的进程中, 增值税竞争的门槛效应显著, 同时在由资本密集型向技术密集型转化的进程中, 企税竞争和营业税竞争的门槛效应显著。

表5 门槛存在性检验

因此, 分别以资本密集型以及技术密集型制造业为被解释变量, 展开进一步的门槛回归分析。基于表5 门槛检验的结果, 对资本密集型制造业的发展, 以总税收竞争以及增值税竞争为核心解释变量, 对技术密集型制造业的发展, 以总税收竞争、 企税竞争以及营业税竞争为核心解释变量的回归结果, com_tax(0)和com_tax(1)为经济发展水平跨过门槛值前后, 税收竞争对制造业结构升级的不同影响。 具体结果列示于表6。 可以看出,在经济欠发达地区, 税收竞争显著阻碍了资本密集型制造业的发展, 当经济发展水平跨过门槛值后, 税收竞争对当地资本密集型制造业的阻碍作用减弱, 对技术密集型制造业发展的阻碍效应增强。 这表明在经济发达地区税收竞争对制造业升级的负向影响更强。 从分税种角度来看, 当经济跨过门槛值后, 增值税竞争对资本密集型制造业的阻碍作用减弱, 企税竞争对技术密集型行业的阻碍作用随之增强, 这与理论分析结果基本一致。对于营业税, 在经济发达地区, 营业税竞争对技术密集型产业的发展作用更明显。 这可能与地区主要的生产性服务业类型差别有关, 地区经济水平的提升会带动高端生产性服务业的发展, 相应的促进了制造业的高端化。

5 稳健性检验

上文在测度地方实际税率时, 使用的税收收入数据为分地区的全国税收收入指标, 即从各地区产生的税收总量。 为检验结果的稳健性, 将该变量替换为地方预算内税收收入与GDP 的比值,地方预算内税收收入即为归属于地方财政的收入。检验的结果与上文基本一致(结果表略), 在以资本密集型制造业为被解释变量的组别中, 增值税竞争通过了门槛检验, 而在以技术密集型制造业为被解释变量的组别中, 企税竞争与营业税竞争通过了门槛检验。 税收竞争这一核心解释变量的回归系数的数值和显著性并没有发生实质性改变。

表6 税收竞争对制造业升级的门槛回归检验

续 表

变更了权重矩阵的设置的稳健性检验中(表略), 将税收竞争定义为当地税负与经济相近的5个地区之间税负的比值。 因为地区间税收竞争不仅基于地理距离, 经济水平相似的地区也会利用税收工具争夺税源, 对当地制造业升级产生影响。可以看出, 经济水平相似的地区间的税收竞争同样对制造业产生负面影响, 除了增值税竞争的门槛效应消失以外, 结果与上文基本一致。 随着经济的发展, 总税收竞争、 企税竞争对制造业高端化的阻碍作用增强, 营业税竞争对技术密集型企业的促进作用随之提高, 说明检验结果基本稳健。

6 结论与政策建议

本文选取2009 ~2016 年的省级数据, 将制造行业根据要素密集程度细分为劳动密集型、 资本密集型与技术密集型3 类, 运用门槛回归模型,就地方政府税收竞争对我国制造业升级的影响进行了实证研究。 从整体来看, 不管是总税收竞争还是细分的增值税竞争和企税竞争都不利于制造业的升级, 尤其抑制了制造业的高端化进程。 相反的是, 营业税竞争能够促进工业的转型升级,这可能是由于营业税竞争鼓励了第三产业尤其是生产性服务业的发展, 其能够在下游为制造业的技术进步提供支持, 间接促进了中高端制造业的发展壮大。 以经济发展水平为门槛的估计结果表明, 当经济跨过门槛值后, 税收竞争对制造业升级的阻碍作用进一步加强。 这说明在经济发达地区, 更不应以税收竞争作为招商引资、 引导经济结构发展的手段。 基于此提出政策建议如下:

(1) 规范政府间的税收竞争, 同时建立适宜的绩效考核体系。 本文的结论表明税收竞争抑制了制造业的高端化发展。 税收竞争通过对经济资源的争夺, 打乱了正常的竞争秩序, 加剧了制造业同质化的问题。 因此应该规范地方滥用税收优惠政策、 税收返还以及放松征管力度等竞争行为,引导政府以完善公共服务供给, 优化制造企业的生存环境为主的良性竞争。 可考虑建立适宜的政府绩效考核体系, 取代地方官员的唯GDP 论思想。如在政府绩效考核体系中加入公共服务质量、 产业结构优化、 创新等因素, 鼓励地方以高的投资回报率和完备的公共服务吸引企业和人才, 而非一味地使用低税来开展竞争, 使得资源得到更合理的配置, 促进制造业的转型升级。

(2) 引导生产性服务业的发展, 发挥其对制造业升级的支持作用。 生产性服务业是从制造业内部的生产服务部门独立发展起来的, 与制造业直接相关的配套产业, 能够通过专业化分工为制造业的技术进步提供重要支持。 对此, 政府也曾出台《国务院关于加快发展生产性服务业促进产业结构调整升级的指导意见》, 肯定了生产性服务业对产业结构优化的正向影响。 因此地方应当为生产性服务业营造良好的市场环境, 保护企业的专利技术与知识产权。 尤其是发挥信息传输、金融业以及科学研究等高端生产性服务行业对制造业高级化的促进作用。

(3) 鼓励技术创新。 工业的转型升级以及制造业在全球价值链中地位的提升离不开创新的驱动。 虽然从专利授予量来看, 我国的创新能力似乎名列前茅, 但如果考虑到专利申请重量轻质以及科技成果的低转换率的现状, 我国的技术创新尤其是核心技术创新能力仍严重不足。 因此政府应当继续支持技术创新, 鼓励高质量高水平的技术创新工程。 同时发挥高校优秀人才的资源优势,鼓励校企合作, 提高科技成果的商业转化率, 充分发挥技术创新对制造业升级的驱动作用。