普惠金融在农村的普及现状

2020-02-14陈铃陈源韦坤州

陈铃 陈源 韦坤州

摘 要:普惠金融是在传统金融模式基础上创新的金融模式,它更关注于在效率的基础上兼顾公平,缩小社会贫富差距,扩大基础金融服务覆盖面,提高国民生活质量。以贵州省安龙县为调研对象,从金融服务的使用情况和金融服务的可获得性出发构建指标体系,通过数学建模计算分析(Sarma模型)的方式考察2014-2018年间普惠金融在当地的普及状况和发展中面临的问题,并提出相应的政策建议。

关键词:普惠金融;农村经济;Sarma模型

中图分类号:F2 文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.04.005

0 引言

普惠金融与金融排斥是一个问题的两个方面。金融排斥指的是银行关闭分支机构而影响了民众对银行服务的可获得性,这正是普惠金融的缘起。金融排斥是一个复杂的、动态变化过程,不能单一原因解释,它可能是暂时的,也可能是长期的。宏观上:经济发达程度是影响一国普惠金融的重要原因;微观上:基础设施、金融意识、交易成本等均有可能是一种影响。普惠金融由联合国于2005年提出,它是指以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务,其中小微企业、农民、城镇低收入人群等弱势群体是重点服务对象。普惠金融重视消除贫困、实现社会公平,注重提高社会群众的“造血功能”。

2013年11月,中国共产党第十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》,正式提出发展普惠金融,2015年11月,国务院发布了《推进普惠金融发展规划(2016-2020年)》,我国将发展普惠金融列入“十三五规划”。目前,我国农村地区仍存在金融机构数量少、金融产品种类少、信用体系不完善、农民贷款难、金融服务满意度低等问题。农村金融的改革是普惠金融的重要体现。贵州省人民政府为贯彻落实《国务院关于印发推进普惠金融发展规划(2016-2020年)的通知》(国发〔2015〕74号),详细制定《贵州省推进普惠金融发展实施方案(2016-2020年)》,督促当地政府深入践行“普之城乡,惠之于民”的理念。

1 贵州省安龙县经济现状

1.1 安龙县概况

贵州省安龙县位于黔桂两省区结合部,面积22376平方公里,辖13个镇(街道)187个村(居),总人口48万人,是一个多民族杂居的地区。安龙县不仅农业、工业、旅游业、矿产业发达,而且旅游资源丰富,是一个风光旖旎、气候宜人的“小春城”。

1.2 安龙县产业结构

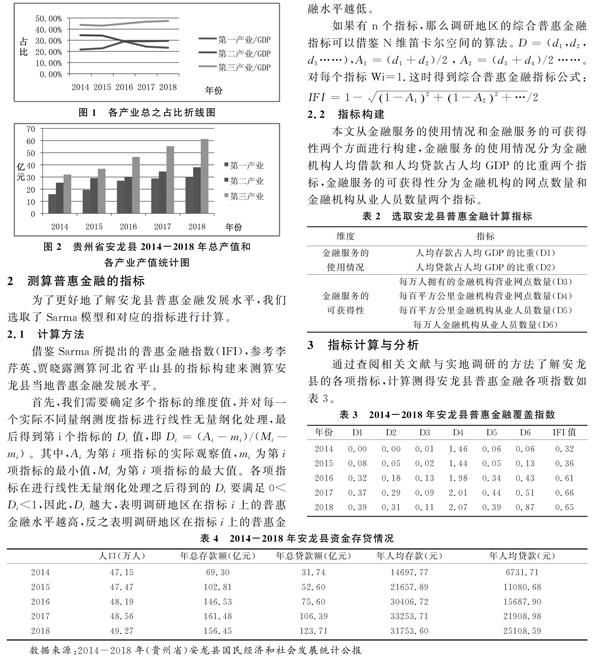

近年来贵州省安龙县基于自身优势调整产业结构,加快产业转型,加快脱贫攻坚,在特色山地高效农业方面取得新成效。 近年来,安龙县第一产业增速有所下降,二三产业发展十分迅猛,使安龙县的经济结构,呈现出第一产业为基础,二三产业作为中坚力量迅速发展的势态。

从表1中可以看出,近五年来安龙县生产总值每年大幅度增长,2014年到2018年,地区生产总值翻一番,第一产业与第三产业生产总值也翻一番。第一产业增长速率增长乏力,第二产业增长速率有所降低,第三产业增长速率几乎每年持续增长,远高于第一、第二产业。由此可见,安龙县经济概况:第一产业、第二产业低速增长,第三产业是推动经济迅速发展的主要力量。

2 测算普惠金融的指标

为了更好地了解安龙县普惠金融发展水平,我们选取了Sarma模型和对应的指标进行计算。

2.1 计算方法

借鉴Sarma所提出的普惠金融指数(IFI),参考李芹英、贾晓露测算河北省平山县的指标构建来测算安龙县当地普惠金融发展水平。

首先,我们需要确定多个指标的维度值,并对每一个实际不同量纲测度指标进行线性无量纲化处理,最后得到第i个指标的Di值,即Di=(Ai-mi)/(Mi-mi)。其中,Ai为第i项指标的实际观察值,mi为第i项指标的最小值,Mi为第i项指标的最大值。各项指标在进行线性无量纲化处理之后得到的Di要满足0< Di<1,因此,Di越大,表明调研地区在指标i上的普惠金融水平越高,反之表明调研地区在指标i上的普惠金融水平越低。

如果有n个指标,那么调研地区的综合普惠金融指标可以借鉴N维笛卡尔空间的算法。D=(d1,d2,d3……),A1=(d1+d2)/2,A2=(d3+d4)/2……。对每个指标Wi=1.这时得到综合普惠金融指标公式: IFI=1- 1-A12+1-A22+…/2

2.2 指标构建

本文从金融服务的使用情况和金融服务的可获得性两个方面进行构建,金融服务的使用情况分为金融机构人均借款和人均贷款占人均GDP的比重两个指标,金融服务的可获得性分为金融机构的网点数量和金融机构从业人员数量两个指标。

3 指标计算與分析

通过查阅相关文献与实地调研的方法了解安龙县的各项指标,计算测得安龙县普惠金融各项指数如表3。

从阶段上看:安龙县在2016年末各项普惠金融指标大幅度上升,2014-2016年属于普惠金融发展的初期,此后2016-2018年普惠金融水平每年稳步发展,2016-2018年,D1、D2稳步上升,表明金融服务的使用情况对普惠金融的发展水平有着重要影响,即安龙县居民每年存取贷款额度的稳步增加是维持普惠金融水平的重要支撑。

从指标上看,2014-2018年,D5、D6这项指标上升幅度巨大,表明金融服务的可获得性是普惠金融发展水平上升的重要影响标志,即安龙县不断增加金融从业人员数量进而提高金融服务效率对普惠金融发展水平的上升贡献巨大。

整体来看,安龙县的总产值、第三产业的占比、年人均存款和贷款以及每年的D值(D1、D2、D4、D5、D6)都是逐年增加,相比于2014年,现在每万人拥有的金融机构营业网点数量(D3)有明显增加,但2016-2018年数据变化不显著,2018年的数量略低于2016年。整体趋势上看2014-2018年贵州省安龙县普惠金融发展呈上升趋势,期间的波动不明显,正处于普惠金融发展的稳步增长期,所以安龙县普惠金融发展水平处于稳步增长态势,产值以及金融服务发展也处于平稳增长阶段。2014-2018年安龙县的IFI值处于稳步增长态势,在2014年时 IFI值仅有0.32,而在2018年, IFI值达到了0.65,说明了普惠金融在安龙县的发展已经从较低水平增长到较高水平。所以安龙县的总产值、第三产业的占比、年人均存款和贷款以及每年的D值(D1、D2、D4、D5、D6)增长都是显著可见的。

4 相关政策建议

以上数据显示,2014-2018年间,安龙县普惠金融发展趋势明显,以金融机构网点数量和金融机构从业人员数量为代表的金融服务的可获得性增长迅速,人均存贷款占GDP的比重显著增长,金融服务的使用情况逐年改善。然而龙安县综合普惠金融指标IFI自2016年以来增长趋势放缓,年均增长率仅为3.2%。为此,我们提出如下政策建议。

4.1 加强银政结合,增大普惠金融网点覆盖

加强银政合作,打造“一站式"服务模式。例如推动企业登记渠道由政务服务窗口向金融网点延伸,对于企业,可以简化企业运营程序,降低企业运营成本;对于政府,可以分流办事大厅人数,降低政府工作压力;对于金融单位,可以就近为企业办理结算,融资等金融业务,扩大辐射范围。政府还应该在考虑单个网店辐射范围和容纳人数的前提下,增加网点数量,提高金融服务的效率和质量。

4.2 扩大易地搬迁优势,减小城乡金融服务差距

实行将偏远农村人民易地搬迁集中居住是安龙县的特色措施,一方面合理利用了共同基础设施,提高人民生活水平,增加了就业岗位。另一方面方便了金融服务由点到线,由线带面覆盖安龙县全县。政府应该立足已有的政策,进一步加大易地搬迁力度,这样既降低了居民获得金融服务的难度,又不会导致金融网点过于密集的低效率现象,缩小了由地域限制导致的金融排斥,实现了城乡金融服务均等化。另外,响应了国家城镇化的政策,可以促进农村居民生活水平的提高。

4.3 提高居民金融服务意识,提升金融机构对农户的满足力度

政府可以考虑加强两方面政策宣传和支持。首先是对居民的宣传教育方面,通过社区路演,金融服务宣传月,金融知识竞赛等活动,以及加强中小学生课堂内容中金融知识教育,带领中小学生参观金融机构等措施,来增强普通民众对金融服务的了解,提高居民主动享受金融服务的意识。另一方面安龙县的金融服务指向性并不明确,间接导致了安龙县的经济发展出现了不均衡的局面。第三产业发展迅速,第二产业停滞不前,而第一产业甚至还有倒退现象产生。政府政策通过优惠政策调整金融机构服务的侧重点,主要加强对实体经济特别是农业经济的支持力度,促进安龙县工业体系的完善和生产能力的提高 促进安龙县内部农业生产集约化发展,增加生产效率。

4.4 推广普及金融产品, 推动科技金融体系

政府可以根据自身经济发展需要多样化引进金融机构。完善安龙县金融体系,例如保险,银行,证券等基础金融行业。全方位的让金融服务惠及普通民众,避免服务的单一化。另外,也应该考虑到本身居民的知识结构,用科技推动“简单金融”理念,让金融服务操作方便,降低金融服务门槛。

安龙县政府目前推动的普惠金融大体上以银行行业为主导,包括贵阳银行,贵州银行,农业发展银行等。但是有关于保险行业这类与居民生活息息相关,保障人民基本生活不受显著影响的金融服务却没有跟进,证券行业,信托行业,租赁行业等金融体系中的重要环节还有所欠缺。

另外,安龙县的金融服务引入大部分还局限于传统金融模式,在金融创新上依旧有所欠缺。应该依托互联网等前沿科技,开发手机金融等新型金融模式,让金融服务更加简单地进入千家万户。

4.5 加强金融市场监管,发挥市场主体作用

政府在大量引入和扶持金融行业的同时,要同步建立健全金融监管体系,避免不法分子利用制度上的不健全进行渔利,侵害人民和政府的财产,阻碍社会经济的发展。同时也要做好对政府本身的监督,避免贪污腐败现象的发生。引入的金融产品和服务也同样不能违背本地市场运行的规律,应当结合市场供求,进行产品开发和产品定价。

5 总结

安龙县之所以能够退出贫困县序列,与金融机构的覆盖面扩大,金融机构从业人员的数量增加直接相关,安龙县历年来各项IFI值的上升趋势也印证了这一点。在城镇化快速发展的安龙县内,资金量的需求巨大,通过数据的测算预测,在近几年的发展当中,IFI值依旧会稳步上升。在大资本运作的城乡体系下,建立全面的金融服务体系对安龙县的三大产业建设和民生建设具有巨大的推动和保障作用,同时需要政府加强引导和监管,建立一个长期的,有效的,符合市场规律的,健全的金融服务环境。对于居民的金融服务层面,在践行“普之城乡,惠之于民”的理念,最大程度降低金融服务的门槛的同时,政府也要根据自身经济发展需要,多样化引进金融机构,积极推进多种类的金融产品服务本地居民。此外,受传统金融模式的影响,安龙县的金融服引入大部分都存在局限性,在金融创新上依旧有所欠缺,应该依托互联网等前沿科技,开发掌上金融的模式,让金融服务更加简单地进入千家万户。

参考文献

[1](贵州省)安龙县人民政府工作报告[Z].2014-2018.

[2](贵州省)安龙县国民经济和社会发展统计公报[Z].2014-2018.

[3]SARMA M.Index of financial inclusion[C].Indian Council for Research on International Economics Relations Working Paper,2008:42-63.

[4]Essam Yassin Mohammed,Zenebe Bashaw Uraguchi.Financial Inclusion for Poverty Alleviation[M].Taylor and Francis,2017.

[5]李芹英,賈晓露.贫困地区普惠金融发展中存在的问题及对策——以河北省平山县为例[J].河北金融,2018,(11):58-61.