基于绿色发展理念的企业财务绩效评价体系构建及运用

2020-02-11刘炫廷李谦李洋陶曦

刘炫廷 李谦 李洋 陶曦

摘要:本文在传统企业财务评价体系基础上,引入低碳环保的相关指标,从定量和定性两个方面构建财务评价指标体系,运用古林法确定各单项指标的权重,通过综合指数法和综合评分法分别确定指标体系中定量指标和定性指标的得分。并以对环境污染不同的两家企业为例,验证了该评价指标体系能较好地评价绿色发展理念下的企业财务绩效。

关键词:绿色发展;低碳能力;财务绩效评价;综合指数法;古林法

一、前言

随着工业化进程的不断提高,全球经济一体化步伐的加快,经济取得迅速发展的同时,对生态环境的压力也在不断地增大,各行各业都注意到了环境和资源的问题,绿色发展已经成为了全球性的发展理念。绿色发展理念是针对当前资源分配、全球变暖,雾霾以及人类生活环境等各方面问题提出的新型发展理念,旨在发展经济的同时兼顾生态环境,实现资源的可持续利用。企业的日常经营活动与环境、资源密不可分,在国内“创新、协调、绿色、开放、共享”五大发展理念的背景下,企业也应朝着绿色发展的方向转型。

绿色财务评价最早源于二十世纪六十年代末,美国的环保署(EPA)出台的环境保护绩效评价,为环保型财务评价体系的出台奠定了坚实的基础。葛家澍教授的《九十年代西方会计理论的一个新思潮——绿色会计理论》是中国内地第一篇有关绿色会计理论的介绍。米少楠在原有经济性财务评价指标维度的基础之上,增加了社会性财务评价指标群和生态性财务评价指标群。李秀玉,鲁丽萍,王海兵,杨威等人从碳信息披露、低碳经济、环境会计、绿色供应链等角度对企业财务绩效进行了分析。孙成艳从定量定性相结合和多重权重的角度构建了国有企业财务绩效评价体系。

综上所述,将绿色发展理念融入企业的评价体系中已成为理论界的研究重点,现有研究已经有成果涉猎绿色财务绩效评价,但理论研究多,实证研究成果很少,在指标体系构建上定量多,定性少,系统构建绿色财务绩效的文献鲜有。本文将完善以上的不足,从定性定量两方面综合构建一个绿色财务绩效评价体系,并选择相应的样本进行实证研究。

二、基于绿色发展理念的企业财务绩效评价体系构建

1.构建原则

财务绩效评价体系与企业日常经营业务、会计核算资料等密切相关,企业日常经营业务与企业发展息息相关,会计核算资料应确保真实性。因此在构建绿色财务绩效评价体系时应遵循以下原则。

(1)系统化原则:评价体系以及体系中各类指标能全面系统的评价企业,能够准确反映评价目标。

(2)可操作性原则:构建评价体系时,应充分考虑体系的科学性、简洁性,指标数据获取的简便性和可靠性,以及评价结果是否具有可验证性。

(3)可比性原则:财务评价体系应使不同企业、不同行业之间、相同企业的不同会计期间的数据具有可比性,从而方便会计信息使用者通过横向和纵向的比较来获取自己所需的信息。

(4)定量与定性相结合原则:由于低碳问题的复杂性,需引入多种不同的衡量指标来反映企业的低碳发展情况,遵循定量与定性相结合的原则。

2.构建依据

本文构建的绿色财务绩效评价体系基于借鉴中央企业综合绩效评价体系的框架,在盈利、营运、偿债和发展四方面能力的基础上加入反映低碳能力的指标,低碳指标从企业产前、产中、产后整体进行考虑,重点衡量企业产中的能源消耗、污染物排放以及产后废弃物循环利用的效率,五大能力均由定量与定性指标构成,定量指标由相应的公式计算得出,定性指标则设置相应的度量方法进行量化。

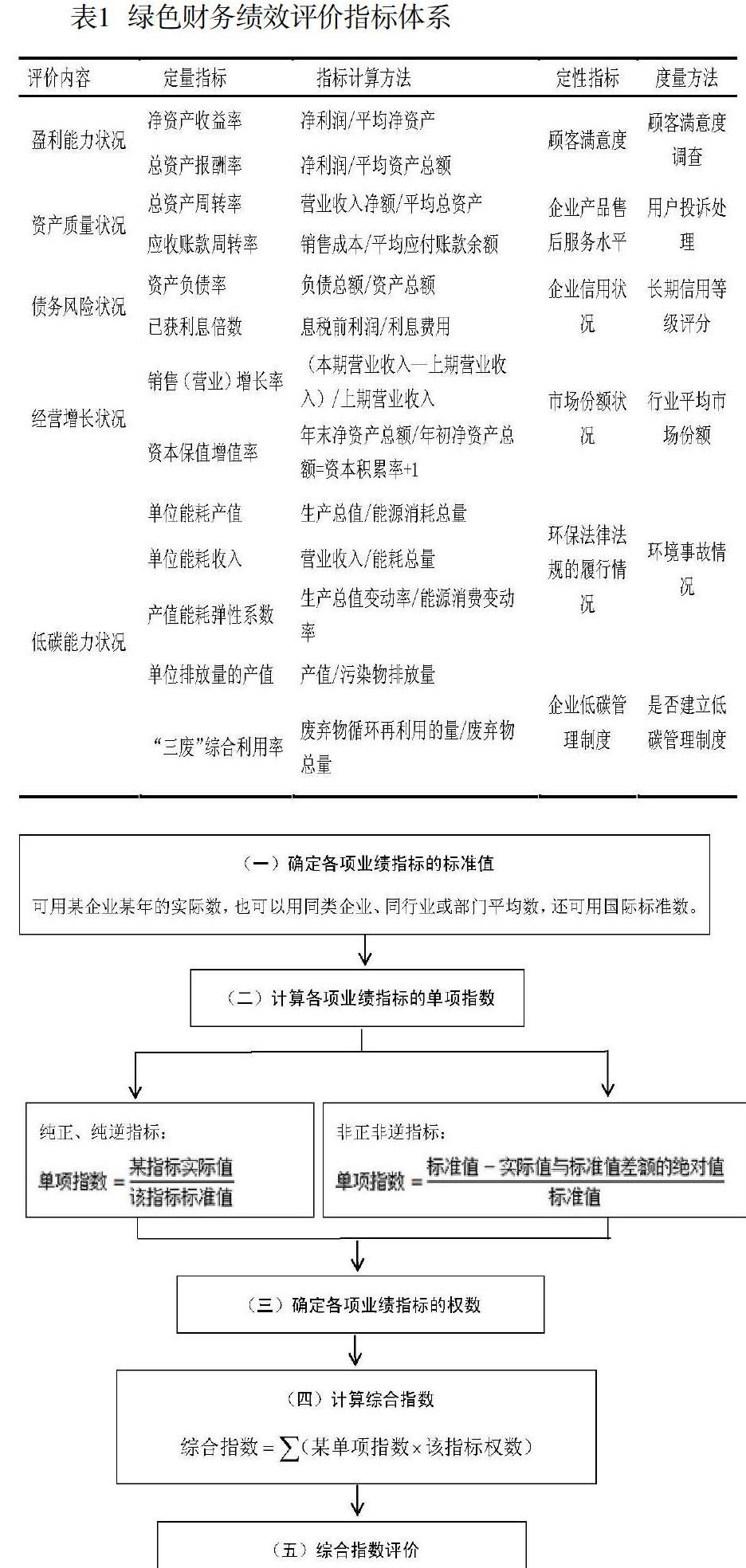

3.绿色发展理念下的财务绩效评价指标体系(见表1)。

三、评价方法的选择及指标权重的确定

1.评价方法的选择

本文应用综合指数法对财务绩效绩效进行评价。其中,定量指标根据公式进行计算确定,定性指标根据综合评分法进行确定。

(1)定量指标值的确定。定量指标值的确定依据五个步骤(见图1),本文为了更好的进行行业间的对比将选用企业所在行业的中位值作为标准值,部分指标也用地区指标作为标准值。综合指數是一个加权平均数,以各单项指数为基础,乘以各指标权数所得到的一个加权平均数,本文将按照各项指标实际指数计算,计算结果无上限,见图1。

综合指数依据各项指标实际值与权重计算得出,由于计算结果无上限要求,所以原则上综合指数越大,说明企业在低碳环保的同时也取得了较好的经济效益。

(2)定性指标值的确定

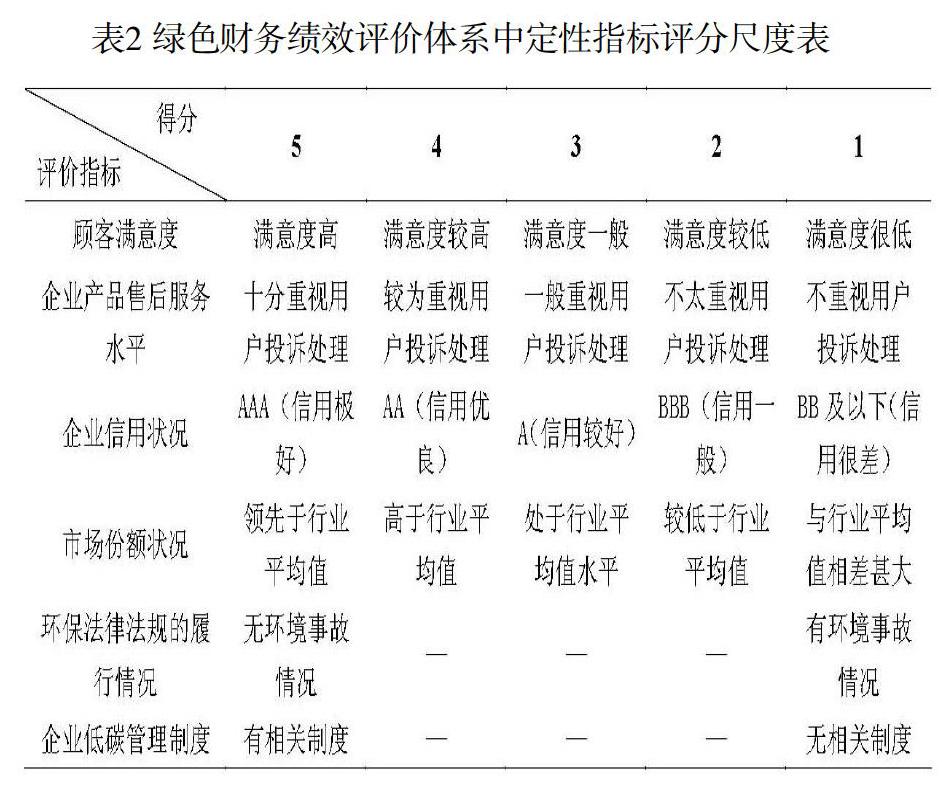

本文应用综合评分法确定定性指标值。综合评分法主要用于评价指标无法用统一的量纲进行定量分析的场合,分别按不同指标的评价标准对各评价指标进行评分,然后采用加权相加,求得总分,最重要的是确定评价指标的标准。针对本文所建立的绿色财务绩效评价指标体系,确定各定性指标的具体评分尺度表见下表2。

2.指标权重的确定

本文参考中央企业综合绩效评价指标体系中定量定性指标7:3的权重,以及该指标体系中四大能力之间的权重结构,选用古林法和专家咨询法对绿色财务绩效指标评价体系进行赋权,共邀请10位专家学者完成,最终确定的绿色企业财务绩效评价体系权重表见表3。

四、绿色发展理念的企业财务绩效评价体系的运用

1.样本选取及数据来源

此处将对以上选择的评价方法和构建的财务评价体系进行具体运用,选择对环境影响较小的医药卫生行业的上海复星医药股份有限公司(以下简称“复星医药”)和对环境影响较大的重污染行业——造纸及纸制品行业的民丰特种纸股份有限公司(以下简称“民丰特纸”)2015年度和2016年度的相关数据,分别在中央企业综合绩效评价体系和新构建的绿色财务绩效评价体系下进行横向和纵向的对比。

复星医药低碳能力指标以及定性指标来源于企业的年度社会责任报告,民丰特纸的低碳能力指标和定性指标则来源于企业的年度环境责任报告,报告均从上海证券交易所获得。

2.样本企业概况

复星医药成立于1994 年,1998 年8 月和2012年10月分别在上海证券交易所和香港联合交易所主板挂牌上市,在中国医药行业处于领先地位。复星医药集团奉行可持续发展的原则,将履行社会责任纳入到企业发展的长期战略,属低排放、轻污染企业。

民丰特种纸股份有限公司于1998年11月12日登记成立,经营范围为纸浆、纸和纸制品(含烟草专卖生产许可的卷烟纸)的制造、销售,造纸设备的设计、制造、安装、维修和技术服务等,属高排放、重污染企业。

3.样本企业的绿色财务评价

(1)定量指标计算。本文均以2016年的行业中位值和企业所在地的地区标准值作为标准化对象,复星医药参考医药卫生行业中位值和上海的地区标准值进行标准化,民丰特纸参考造纸及纸制品行业中位值和浙江的地区标准值进行标准化,企业的财务指标和行业中位值均来源于新浪财经,地区标准值则是通过国家统计局中统计年鉴的相关数据计算得出。根据各指标权数乘以标准化结果(单项指数)分别得出两年的综合定量指数,具体见下表4,5。

(2)定性指标计算。此处采用综合评分法对两家企业的定性指标进行量化,具体情况见下表6,7。

(3)綜合指数的计算与分析。按照定量评价指数和定性评价指数的不同权重计算综合指数,并将复兴医药和民丰特纸的综合指数进行对比,分析低碳能力是否对财务绩效造成影响,对比分析表见下表8。

①横向对比。由上述表格可看出在传统财务绩效评价体系下民丰特纸所代表的造纸及纸制品行业得分明显高于复星医药所代表的医药卫生行业,说明造纸及纸制品行业盈利能力更强,但在绿色财务绩效评价体系下民丰特纸的得分低于复星医药,说明民丰特纸所代表的造纸及纸制品行业污染严重,对环境影响大,复兴医药代表的医药卫生行业虽然盈利能力不及造纸及纸制品行业,但对环境影响较小,注重可持续发展和生态保护。

②纵向对比。由上述表格可看出在绿色财务绩效评价体系下复星医药2016年的综合指数高于2015年,说明该企业重视低碳发展能力,坚持可持续发展;同时在该评价体系下民丰特纸2016年的综合指数也高于2015年,说明该企业意识到绿色发展的重要性,对制度、发展战略以及能源消耗等做出调整,坚持可持续发展。

四、结论

通过以上数据对比,可看出同样的数据在传统财务绩效评价体系和绿色财务绩效评价体系得出的综合指数各不相同,对环境影响较大的企业在传统财务绩效评价体系中综合指数高,但在绿色财务绩效评价体系中综合指数低,对环境影响较小的企业在传统财务绩效评价体系中综合指数低,但在绿色财务绩效评价体系中综合指数高。所以该体系不仅能反映一个企业的低碳能力,还适用于不同行业、不同企业之间进行横向、纵向的全方位对比。

综上所述,本文构建的绿色发展理念下的财务绩效评价体系在评价企业财务状况的同时,综合评价了企业能源消耗、污染物排放、资源利用等情况。在一定程度上能有效区分企业绿色绩效实现情况,有利于政府相关管理部门对企业的绿色评价,并有利于地方政府绿色经济目标的实现。

李谦为本文通讯作者。

基金项目:

本文受云南省哲学社会科学基地项目资助,项目编号:JD2018YB14。

参考文献:

[1]孛亚南.可持续发展视野下财务评价体系构建[D].太原:山西财经大学,2014.

[2]叶文虎,全川.联合国可持续发展指标体系述评[J].中国人口资源与环境,1997,7(3):83 一87.

[3]肖华.企业环境报告研究[D],厦门:厦门大学,2001.

(作者单位:西南林业大学会计学院)