A公司基于BSC战略预算管理体系优化设计

2020-02-11童潇

童潇

摘要:战略预算管理作为企业战略的有力和有效的实施工具,有利于企业战略目标的实现。本文以A房地产公司为基础,运用战略预算管理理论和案例分析法,分析了A房地产公司战略预算管理的优缺点,从而试图引入BSC以改进A公司战略预算管理体系,以期抛砖引玉。

关键词:战略预算管理;房地产行业;平衡计分卡

引言

预算管理在是一种传统的财务管理方法。企业组织规模越来越大,产品趋向于多样化、复杂化,外部市场环境的竞争加剧,企业的组织领导层愈加深刻的体会到“管理走向前端、走向经营服务”的对于企业可持续发展的关键性。把预算管理融合到战略角度,执行在战略角度下的企业全面预算管理可以很好的解决上述问题。

A公司于1993年成立,企业的注册资金为144569万元,公司于2009年8月在深交所上市。A公司的业务呈多元化发展,其中包括房地产代理销售、顾问策划、资产服务、金融服务及经纪业务。随着“十四五”规划对房地产行业提出了新的改革任务,优化A公司战略预算管理体系不仅对提升公司的绩效管理水平有着重要意义,也对促进全行业核心竞争力的提高和战略目标的实现具有一定借鉴参考价值。

一、A公司现行战略预算管理体系

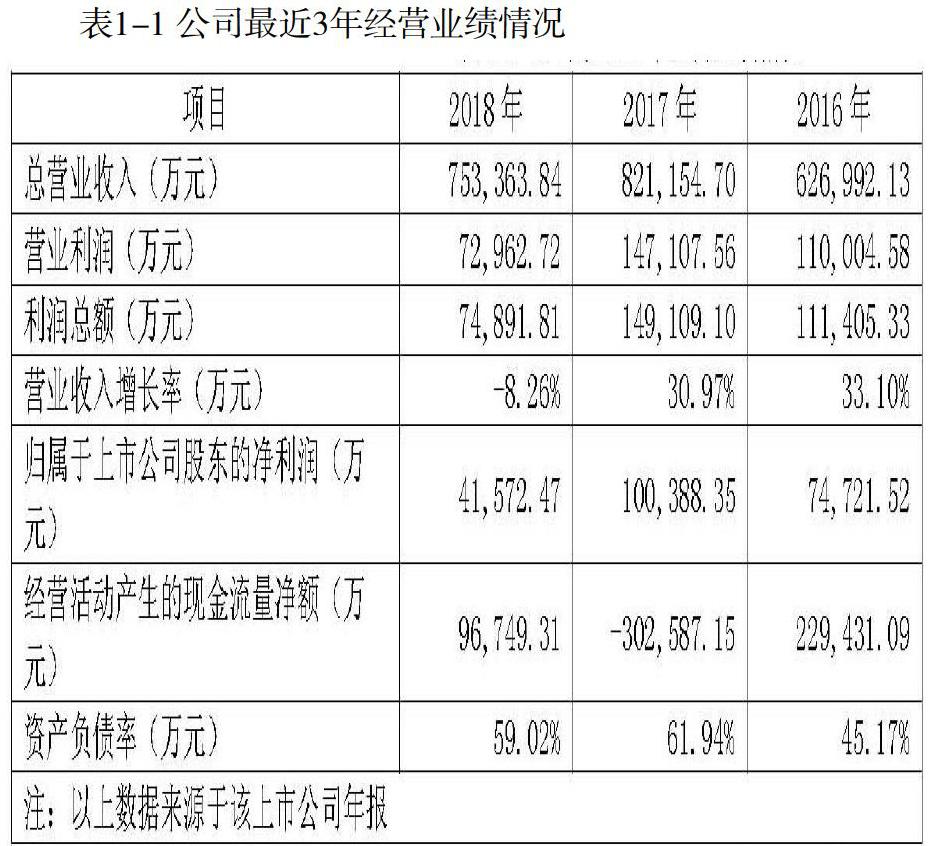

2018年,在国内外不断变化的经济形式和错综复杂的房地产调控政策下,A公司实现的营业收入为75.34亿元,相比2017年下降8.26%;归属上市公司股东的净利润4.16亿元,相比于2017年下降58.59%。由于交易服务板块受到金融去杠杆政策的宏观政策、各地房地产调控政策以及市场转冷等因素的影响,交易服务板块营业收入为52.87亿元,相比于2017年下降18.63%。而2017年财务报告期内实现营业收入82.12 亿元,相比于2016年比增长30.97%;归属上市公司股东的净利润为10.04 亿元,相比于2016年34.35%。具体数据如表1-1所示:

虽然2018年A公司在营业利润方面有所下降,但是公司的其他主营务板块均实现同比增长,交易后服务板块实现营业收入10.13亿元,同比增长20.12%;资产运营服务板块实现营业收入6.34亿元,同比 增长89.83%;资产管理板块实现营业收入5.52亿元,同比增长7.12%。公司四大业务板块营业收入的“三升一降”,表明越来越多样化的市场对于只有单一房地产销售业务的公司提出了更加严峻的考验。

(一)A公司战略预算管理的实施现状

1.战略预算管理组织架构

A公司的战略预算管理架构由董事会、总经理、综合部门、销售部、工程部五个部分组成。董事会是预算决策機构,负责审查和签署公司制定的预算计划,保障预算流程的权威性。综合部门、销售部、工程部是执行机构,这三个执行机构为了达到企业的预算目标,各个部门不仅要协助制定机构开展工作,还要按照分配给各个部门的预算计划规划往后的经营活动,并监控执行的过程。

2.A公司战略规划

A公司于2014年1月提出“祥云”发展战略作为该公司十年的发展纲领,其核心是O2M模式(Off line、Organization,Mobile Internet、Middle office),O2M即是基于地域的线下专业销售团队的有效集合,与线上中台为客户订制服务的能力相结合的全新服务体系。同时,公司将坚持贯彻实施以“服务、入口、开放、平台”为核心的祥云战略,将业务融入到“入 口、场景、服务”的发展战略体系。

3.战略预算管理流程及执行

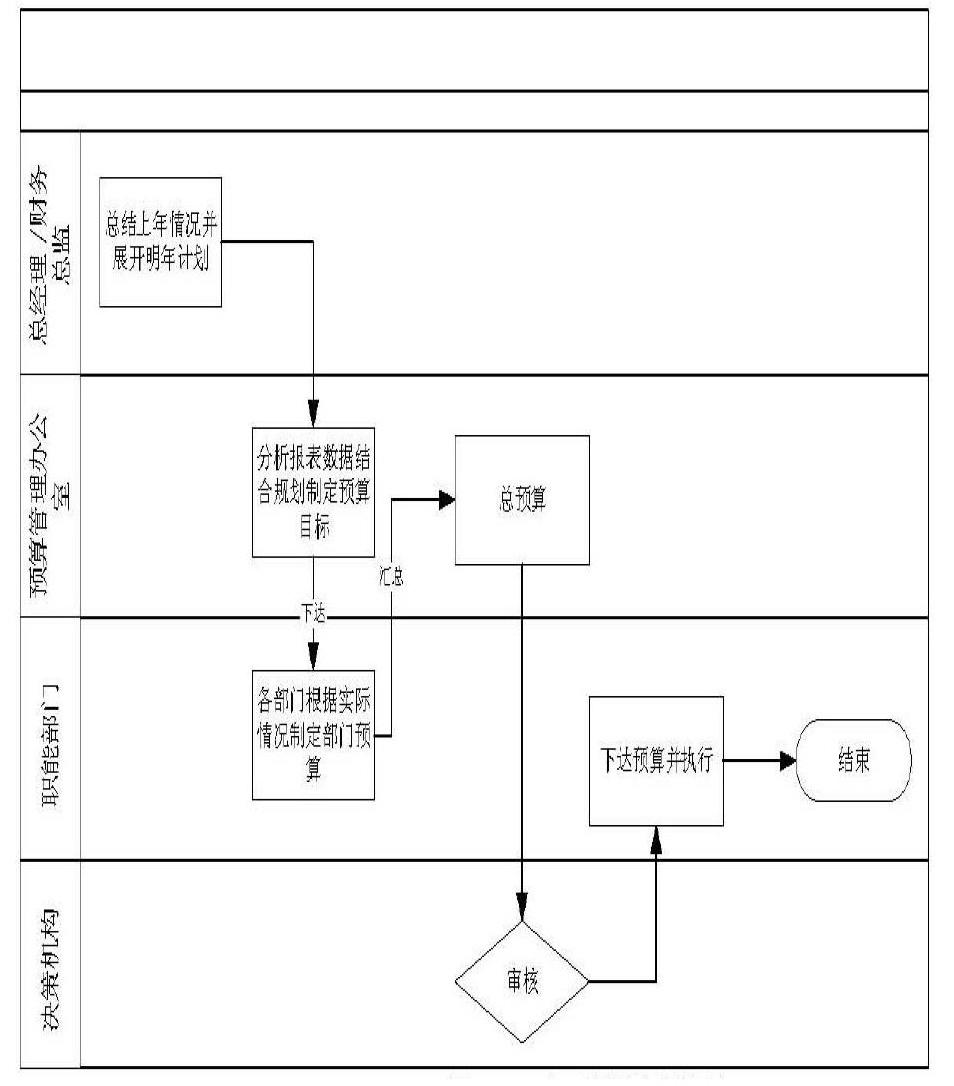

预算编制采取“自上而下、自下而上、上下结合”的方式,将目标逐级分解成许多小目标,确保每个小目标的实现,可以保证公司整体目标的一致性。财务部进行监督与控制A公司预算执行的情况,预算期结束后的15天内各个部门应如期将该部门的预算执行的实际情况,预算执行碰到的问题报告给财务部,财务部审核各个部门报告的内容,将既定预算目标与实际完成情况进行对比后提出综合平衡的建议。A公司具体流程及时间节点如图1-1:

4.A公司战略预算管理指标体系

A公司战略预算管理指标体系紧紧围绕“祥云”发展战略,以提升绩效为目标,基于公司战略目标从而编制形成公司指标体系。如表1-2所示:

(二)A公司战略预算管理存在的问题

近年来,A公司效益趋于稳定,市场地位得以巩固,在外部环境中占有很大优势,在绩效考核上取得了一定的成效,通过对公司的实地考察,得到公司对于战略预算管理执行过程中的意见和建议,再对现状进行分析、总结出如下问题:

1.战略与预算脱节,长期和短期指标失衡

虽然公司对预算管理和企业战略都非常重视,但是却不重视两者的结合,不清楚公司战略与预算管理结合的重要性,实现企业利益最大化的目标将很难实现。由上可知,A公司预算管理编制流程是由财务部自行编制年度预算指标,而其中编制指标所需的数据是由去年财务报表提供;执行部门根据去年执行预算的情况上,调整并编制今年的预算指标,而其中预算指标突出的重点通常是利润和收入等,而忽视了战略预算管理的本质--是否可以促进战略目标的实现。虽然公司已经实行了预算管理,制定了长期的战略目标,但是在公司实际运用中,战略目标只是一个幌子,而是过于注重短期目标。

2.编制中信息不对等,利益失衡

虽然A公司实施战略预算管理体系,并且也制定了企业战略和企业预算,但是在实际的工作中,委托代理理论中的信息不对等使得管理层占据主动地位,对于预算指标的编制可以有和治理层商讨的余地。一般来说都是高估费用低估收入,从而保证第二年的预算能够最大程度的完成。

3.对预算执行的分析不够深入

在A公司的预算执行分析中,一般只分析几个固定的业绩指标,比如营业收入、成本支出、利润收益、横向对比、纵向对比等等。而预算执行的分析不够深入,就会导致分析报告的作用被弱化,致使预算目标与自身的经营目标相脱节,预算编制没有全面的反映各个事业群体的经营目标,仅仅表达了总体战略目标,不能满足公司预算管理需求,没有达到上下结合的目的。

二、基于BSC的战略预算应用环节

BSC在企业中的设计和应用已经有许多学者对其研究,可以总结出大体思路:将企业战略分为财务、客户、内部流程和学习与成长四个维度,分别设定与各维度相关的战略目标,将定性的战略目标转化为关键绩效指标(KPI),再将KPI目标与企业的经营计划相匹配、定性与定量相结合,报告相关实际值,将实际值与目标值比较分析差异原因,从而构成一整套以战略为核心、目标指标与过程并存、财务指标与非财务指标并重、长期与短期相平衡的基于BSC的绩效管理系统。

(一)以战略预算目标为起点优化战略预算管理体系

公司的战略预算管理体系的完善,可以选择在建立了长短期目标的基础上构建战略地图。战略地图结合BSC也应该从括财务、客户、内部流程和学习与成长四个方面对A公司不同方面战略的实施经行阐述。在确定了预算目标的基础上进行战略地图的构建,更好地展示BSC不同层面之间的关系,强化了战略逐层分解落地的过程,将无形的战略思想转化为有形的企业战略構图。

战略地图的制定是个动态的过程,随着企业外部环境的不断变化以及内部不断发展,其战略目标也会随之改变,因此要进行战略的修订,加强不同部门之间的沟通与交流。如表2-1所示,随着企业所处环境的不断变化,战略地图制定的战略目标也会随之改变,因此要定期对战略进行修订,加强不同部门之间的沟通与交流。考虑到A公司为房地产企业,故在战略地图设计时将内部维度改为工程维度,使得战略管理和绩效评测更好地结合。因此,A公司可分作四个维度:财务、市场与客户、工程以及学习与成长。根据这几个维度并结合上述战略战术分析,并运用关键成功因子法(CSF)针对本公司战略目标确定关键成功因子。在确定了战略战术和关键成功因子以后,进行A公司战略地图的制定,如图2-1所示:

(二)利用BSC将战略目标转换为预算目标

A公司提出的“祥云”战略总目标,需要通过预算管理将公司的战略总目标细化,然后再将战略目标分解,目标分解的越细则目标的完成性更高。应用BSC能够保证差异化和个性化地制定总体战略目标并且将之转化为预算目标。BSC以战略目标作为构建起点,因此可以制定明确的战略目标并层层下达,才能更好地发挥BSC的作用。 同时,不同维度间有着相互联系贯通的关系,使得指标责任在一个系统和整体的评价体系内得到联动。关键指标的控制体现在权重设计上,权重体现了BSC的资源再配置功能和目标导向功能,指标权重的大小是为实现该指标而分配企业资源多少的重要依据。在已有的权重确定方法中,层次分析法应用最为广泛。

A公司可以采用层次分析法进行指标权重设计,同时应合理有度地赋予关键指标以更高的权重。企业在不同发展阶段其战略目标也不相同,在BSC实施过程中,应注意指标体系的更新和权重的重新确定,保证时效性和有用性。所以,根据BSC的四个维度并结合关键成功因子法(CSF)针对A公司战略目标确定关键指标,如表2-2所示:

三、结论

本文通过案例研究法对A公司的战略预算管理应用现状和存在的问题进行诊断分析,得出现有绩效考核方式所无法自我突破的弊端,而BSC作为一种战略实施和绩效评价模式,通过系统全面地对企业所在战略环境进行审视,针对性地设计动态平衡的战略地图和指标体系,弥补了公司管理的短板,给A公司绩效工作开展提出了可行的改进方法,为企业长久持续的发展以及核心竞争力的提高提供了推动力。

参考文献:

[1]张少林,张志凤.基于BSC&ABB的集团公司全面预算管理[J].财会月刊, 2006(29):12-14.

[2]徐莉萍.企业预算战略执行力研究[J].会计之友,2006(8):41-42.

[3]高晨,汤谷良.管理控制工具的整合模式:理论分析与中国企业的创新——基于中国国有企业的多案例研究[J]. 会计研究, 2007(8):68-75.

[4]周思喆.基于BSC的R大内全面预算管理研究[D].宁夏:宁夏大学出版社,2017.

[5]黄萍萍.G房地产集团公司全面预算管理研究[D].安徽:安徽财经大学,2014,13-14.

[6]龚捷.房地产企业全面预算管理在财务战略中的运用[J].中国房地产化,2011(03):1.

(作者单位:湖南工业大学)