“丝绸之路经济带”中国段西北沿线省份入境旅游竞争力及影响因素研究

2020-02-03冯斐冯学钢唐睿

冯斐 冯学钢 唐睿

摘要:利用显示性比较优势指数(RCA)衡量“丝绸之路经济带”中国段西北沿线省(区)入境旅游竞争力,发现沿线各省(区)存在显著的地区差异,其中陕西和内蒙古的入境旅游业拥有很强的竞争优势,其他四省(区)的竞争优势尚未显现。进一步借助面板数据分析发现,对于沿线省(区)整体的研究,低度寡占型的市场结构及人力资本要素投入对入境旅游竞争力的提高具有正向促进作用,而较低效的固定资产投入、欠发达的旅游交通水平对其入境旅游竞争力的提高存在显著的负面影响。就各省(区)而言,低度寡占型的市场结构对甘肃和宁夏的入境旅游竞争力分别产生了负向和正向的不同影响,旅游交通因素对不同省(区)入境旅游竞争力的影响存在较大差异。

关键词:丝绸之路经济带;西北沿线省(区);入境旅游竞争力;显示性比较优势

中图分类号:F590 文献标识码:A 文章编号:1007-2101(2020)01-0058-09

一、引言

自2013年习近平主席在外事访问期间先后提出共建“丝绸之路经济带”和“21世纪海上丝绸之路”的美好愿景以来,伴随我国“一带一路”倡议的实施与推进,国家对全国各地区在这一倡议中的功能与定位通过政策制定进行了顶层设计。2015年3月,国务院授权国家发改委、外交部、商务部联合发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》(以下简称《愿景与行动》),确立了新疆、甘肅、宁夏、青海、陕西及内蒙古为“丝绸之路经济带”西北沿线的重点发展省(区)。《愿景与行动》中所确立的以上重点发展区域,既是历史上“陆上古丝绸之路”的空间承载区域,也是当前连接中国与中亚、西亚以及欧洲地区的“世界上最长、最具有发展潜力的经济大走廊”[1],其发展不仅能为我国西北内陆地区提供政策机遇,同时也必定对沿线省(区)的民族文化交流及国际经贸往来产生深远影响。在这一背景下,入境旅游作为服务贸易领域的重要板块,对带动地区经贸往来促进经济增长更具有显著作用[2-4]。因而入境旅游竞争力的强弱,直接关系到该地区是否可以通过发展国际旅游业拓宽出口换汇渠道,增强与国际市场的深度对接,提升自身综合经济实力。基于此,对“丝绸之路经济带”西北沿线省(区)入境旅游竞争力和相关影响因素的深入研究,有助于准确研判西北地区入境旅游竞争力的强弱,明晰影响入境旅游竞争力提升的关键因素,为“一带一路”愿景下西北沿线省(区)国际旅游业的健康发展提供有价值的参考。

二、文献综述

(一)关于“丝绸之路经济带”国际贸易方面的研究

近年来关于“丝绸之路经济带”经贸往来的学术探讨较为密集,使得关于这一主题领域的研究进展得到了较快推进[5-8]。相关研究中对于“丝绸之路经济带”沿线国家与地区间贸易往来的特征及影响因素分析,向来是学者们探讨的重要领域。周晶通过对丝绸之路经济带沿线37个国家的实证分析,发现“丝绸之路经济带”开启的新型国际合作模式能促进各国经济共同发展[9]。包艳、崔日明通过对“中国—格鲁吉亚自由贸易区”的研究,得出“丝绸之路经济带”自贸区网络建设会产生“多米诺骨牌”[10]。刁莉、罗培等借助随机前沿引力模型,分析了“丝绸之路经济带”上19个沿线国家影响贸易潜力的决定因素[11]。李学武、顾成军指出中国和35个“丝绸之路经济带”沿线国家间的空间距离对进、出口贸易具备“距离悖论”效应[12]。程云洁的研究支持了“丝绸之路经济带”的政策推进能够拓展我国外贸发展的“新空间”[13]。除此之外,还有部分学者从省域视角出发,提出相关地区积极融入这一国家宏观战略的应对举措。刘二虎、陈瑛等分析了陕西省对“丝绸之路经济带”沿线国家的出口依存度变化,发现陕西省对沿线国家出口格局的集聚效果仍不显著[14]。李金叶、舒鑫基于功能定位的视角,提出新疆应构建“一核两极”的“丝绸之路经济带”总体布局框架[15]。

通过文献梳理发现,以往对“丝绸之路经济带”沿线地区经贸问题的研究仍存在以下三方面的不足:一是更多关注中国对沿线国家经贸特点的对比分析及影响差异,缺乏对“丝绸之路经济带”国内沿线区域作用机制与内在联系的深入探讨;二是缺少基于“丝绸之路经济带”背景下的国际货物贸易和国际劳务贸易的分类研究,因而导致对像旅游业等国际贸易领域中较为特殊的微观行业的关注度不够;三是基于省域视角下的“丝绸之路经济带”的研究较多关注某一地区的总体功能定位、贸易潜力、影响因素等方面,使得这类研究多局限于对特定省(区)的整体国际贸易的现状及策略探讨,而鲜有将“丝绸之路经济带”沿线省(区)从地理大区位上进行聚类甄别,并进一步在这种大的地理单元视域下,将西北沿线省区的入境旅游业这一国际贸易中的重要板块,当做一个有机整体进行总体把控与深入研究。基于以上三个层面的分析,本文将重点对“丝绸之路经济带”中国段西北沿线省(区)的入境旅游竞争力及其影响因素进行大地理单元视域下的整体分析以及相关省(区)的内在差异研究,从而为进一步推进“丝绸之路经济带”西北沿线省(区)的入境旅游业发展提供科学的政策依据和建议。

(二)关于入境旅游竞争力方面的研究

对于入境旅游竞争力的探讨,近年来相关研究多集中于对不同地区的入境旅游市场吸引力的横向比对。李文龙、吕君等从资源吸引力、产业实力和接待能力三个维度分析了内蒙古东、中、西部的地区旅游竞争力差异[16]。何林、段笑培的研究发现2005—2012年我国各省的国际旅游业竞争力趋向于均衡发展,但仅将旅游人次作为旅游竞争力的判断指标,忽略了对产业的整体竞争测度[17]。朱莉莉采用显示性比较优势指数对比发现福建省入境旅游竞争力相对广东、浙江、江苏有一定差距,但对比山东省具有优势[18]。曹翔借鉴波特的“钻石模型”,评估了海南省入境旅游的综合能力,指出其入境旅游业仍处于粗放式增长阶段[19]。傅云新、杜轶凤借助RCA指数对我国15个城市的入境旅游竞争力进行了横向对比[20]。李亚萍、李丽等构建CAFTA地缘优势评价体系,对比分析了广西和云南两省的旅游竞争力水平,发现广西综合提升率不及云南[21]。庄汝龙、叶持跃等研究发现浙江东北和西南地区入境旅游竞争力上升态势明显,入境旅游格局从一家独大向多点开花转变[22]。李海建、梁留科利用竞争份额—偏移方法发现沿海地区几个旅游大省的入境旅游竞争力有显著差异[23]。综上所述,当前关于入境旅游竞争力的研究呈现出以下几个特点:一是显示性比较优势指数(RCA指数)开始频繁运用到入境旅游竞争力评价中,表明显示性比较优势指数作为入境旅游竞争力的评价指标具有一定的普遍性;二是大部分研究聚焦于不同地区入境旅游竞争力的横向比较,忽视了对竞争力影响因素的深入探讨,从而缺乏对影响因素内在机制的系统分析。为了克服以上存在的问题,本研究将显示性比较优势指数引入入境旅游竞争力评价体系之中,作为衡量“丝绸之路经济带”西北沿线省(区)入境旅游竞争力的核心指标,并对其在整个大地理单元维度下及沿线各省(区)的影响因素进行实证分析。

(三)关于入境旅游影响因素方面的研究

研究表明旅游交通因素对入境旅游具有较显著的影响。Prideaux的研究指出运输政策、基础设施会对一国的旅游业和运输政策产生影响[24]。Jameel Khadaroo和Boopen Seetanah借助重力模型分析了28国10年间的面板数据,发现国际航空运输对国际旅游流规模产生了显著影响[25]。Syed Abdul Rehman Khan,Dong Qianli等运用主成分分析法构建了19个国家(地区)的入境旅游竞争力指数,并通过实证发现航空运输和铁路运输对入境旅游竞争力具有正向影响[26]。B.Guirao和J.L.Campa发现西班牙的旅游产出效率与本国高铁网络的建设之间存在显著的正相关性[27]。由此可见,旅游交通对国际旅游的发展具有显著影响。在分析入境旅游影响因素的时候,需要将旅游交通作为重要的变量加以考量。

旅游企业相关因素对入境旅游的影响作用也不容忽视。刘佳、张佳佳将国内星级饭店的数量表征为一地旅游基础设施的完善程度,认为旅游基础设施的完善程度对入境旅游的发展起重要作用[28]。刘名俭、唐静认为中国在向旅游强国发展的过程中,旅游企业的作用极为关键,有实力的旅游企业是参与国际竞争的有力主体[29]。唐睿运用DEA分析法实证分析了我国沿海省市的入境旅游市场效率,显著受到来自旅游企业因素的正向推动作用[30]。基于以上研究成果,说明旅游企业发展情况对入境旅游市场具有重要影响。外向型的旅游企业可以通过与国际旅游市场中资本、信息、技术等要素的交换提升自身的经营能力,从而促进入境旅游市场的供需平衡。通过对以往文献的回顾,发现较多研究关注到旅游交通因素和旅游企业自身因素对地区入境旅游业存在显著影响,而对于市场结构对入境旅游市场的作用及机理尚未形成较明确的研究结论,尤其是鲜有研究关注到市场结构对于入境旅游市场的影响效果以及这种影响因素的量化表征问题。鉴于此,笔者认为只有综合考虑以上因素的影响效果及作用机理,才能科学判断入境旅游竞争力的强弱。

三、入境旅游竞争力分析

运用显示性比较优势指数(RCA)衡量丝绸之路经济带西北沿线六省(区)入境旅游的竞争力。显示性比较优势指数(RCA)是衡量一国(或一地)产品及产业国际贸易市场竞争力的核心指标,反映了一国(或一地)出口商品中某类商品或服务在国际出口贸易市场中的竞争强度及出口专业化水平。其计算公式为:

式(1)的RCA为西北沿线六省(区)入境旅游显性比较优势指数,Xkiw表示西北沿线六省(区)中i省(区)k产品出口额,此时的Xkiw用每个省(区)的旅游外汇收入来衡量(旅游外汇是依靠入境游客来到旅游目的地进行相关的旅游消费而产生的,因此可以把旅游外汇收入看作本地旅游产品或旅游服务的对外出口额)。Xtiw是每个省(区)的出口总额。若将丝绸之路经济带西北沿线六省(区)看成一个整体性的区域,则Xkww表示西北沿线六省(区)k产品出口额,即六省(区)旅游外汇收入的总和。Xtww则表示西北沿线六省(区)出口总额的总和。多数研究表明,当RCA≥2.5时,表示该i地区的k竞争优势很强;当1.25≤RCA<2.5时,表示该i地区的k竞争优势较强;当0.8≤RCA<1.25时,表示该i地区的k竞争优势一般;当RCA<0.8时,表示该i地区k产品不具备竞争优势[31]。

需要指出的是,旅游外汇收入和各省(区)的出口总额需先通过汇率换算成人民币数额作为计价单位,再通过CPI平减得到实际变量从而准确表征旅游外汇收入的真实水平。RCA指数的一大特性就是其剔除了国家总量波动和世界总量波动的影响,可以更好地反映出某国某地在國际贸易中的比较优势,因此直接计算RCA指数便可以较准确地衡量各省(区)的比较优势情况。以《中国统计年鉴》为数据来源分别计算西北沿线六省(区)2000—2016年RCA指数:

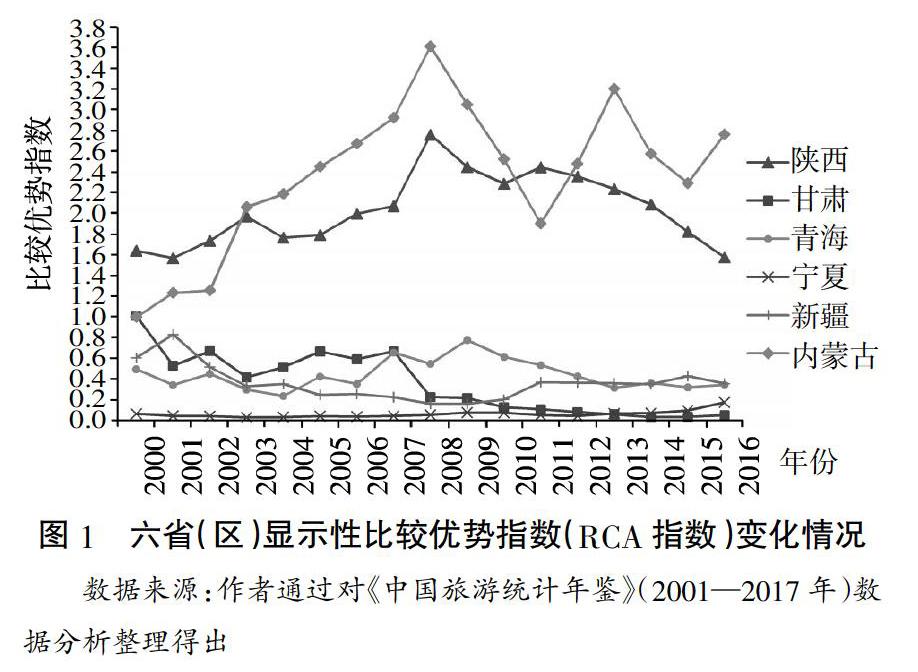

由图1可知,2000年,陕西入境旅游市场的RCA指数最高,约为1.6,竞争力较高,内蒙古与甘肃两地入境旅游业的RCA指数相近,约为1,两地的入境旅游业具有一定的竞争优势。青海与新疆的RCA指数相近,约为0.5,说明两地的入境旅游业不具有竞争优势。宁夏入境旅游业的RCA指数最低。2003年,内蒙古的RCA指数超过陕西跃居六省(区)第一,且在2008年达到峰值。尽管在2011年又被陕西超越,但随后一直保持领先状态。截至2016年,内蒙古的RCA指数值为2.76,并与其他省(区)保持较大差距,其入境旅游业具有很强的竞争优势。

截至2016年,陕西的RCA指数为1.57,尽管与内蒙古仍有近1.2的差距,但与其他四省(区)相比仍拥有较强的竞争优势。反观甘肃的RCA指数,从2001年开始与内蒙古出现了两极化发展,整个观察期中整体呈现下降状态,2016年其RCA指数为0.05,为六省(区)最低,说明甘肃的入境旅游业在西北沿线六省(区)中的竞争优势逐渐消解。青海与新疆的RCA指数变化情况比较接近,说明两地的入境旅游业相对竞争优势不明显。而宁夏的入境旅游业RCA指数在2013年以前基本保持在0.04左右的水平波动,在六省(区)中属于较低水平,但近年来竞争力水平稳步提升,已赶超甘肃。

总的来说,在“丝绸之路经济带”整体范围内,内蒙古、陕西的入境旅游业具有一定的竞争优势,而甘肃、青海、新疆、宁夏的入境旅游业均不具有竞争优势,甘肃的入境旅游业近年来在六省(区)中处于最低水平。陕西作为我国传统的热门入境旅游目的地之一,自从20世纪90年代以来入境旅游就保持着较高的发展水平。陕西人文与自然旅游资源极为丰富,尤其是以兵马俑、大雁塔、古城墙、法门寺等历史文化旅游资源对境外游客具有极强的吸引力,且陕西入境旅游起步早,旅游业参与主体具有较强的对外接待能力和经验,这也对陕西入境旅游竞争力的提高做出了较大贡献。内蒙古得益于特色鲜明的旅游资源及辽阔绵延的地形优势,近年来入境旅游的竞争潜力不断凸显。甘肃、青海、新疆、宁夏虽然也拥有如莫高窟、喀纳斯湖等极富魅力的优质旅游资源,但受限于地理环境复杂导致的交通闭塞以及旅游环境脆弱、文保科研限制等因素,一定程度上制约了普通境外游客的观光体验,尤其是一些突发事件对入境旅游的冲击较大。如新疆“7.5”事件,藏区“3.14”事件等地区暴力事件,此外还有如青海玉树“4.14”地震、甘肃舟曲“8.7”泥石流等极端自然灾害,这些不利因素都制约了当地入境旅游竞争力的提高。

四、计量模型构建与分析

(一)指标选取与处理

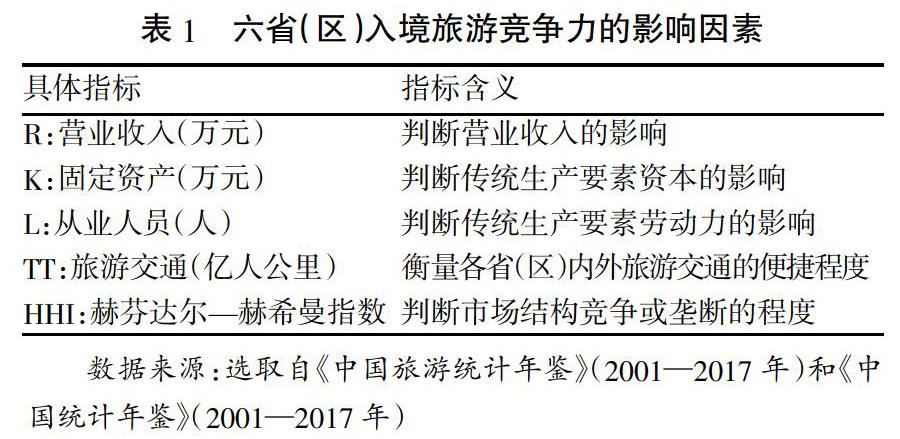

笔者确定以下指标为丝绸之路经济带西北沿线六省(区)入境旅游竞争力的影响因素(见表1)。

1. 旅游企业。针对旅游企业要素维度的具体指标,参考以往相关研究及数据可获得性,分别选取旅游企业营业收入、旅游企业固定资产规模、旅游从业人员数量三个具体指标来综合反映旅游企业的发展情况,分别用R、K、L表示。营业收入体现旅游企业的经营绩效和扩大再生产的能力,固定资产规模反映旅游企业的规模尺度,从业人员反映旅游企业的人力资本状况,并在一定程度上解释了旅游市场的活跃程度(如果从业人员增加,说明旅游行业较为活跃,可以吸引劳动力进入该行业)。需要指出的是,为了消除CPI对部分名义变量的影响,笔者对营业收入和固定资产两项指标进行了CPI平减,从而剔除通货膨胀对两项指标的影响,得到其实际变量。为了能够反映旅游企业固定资产在规模存量和增量的综合情况,从而提高整个检验过程的可靠性及有效性,需要借助永续盘存法对旅游企业固定资产规模进行数据处理,计算方法为:

式(2)中的i为“丝绸之路经济带”西北沿线的第i省(区),t代表相关年份;Ki,t表示丝绸之路经济带西北沿线省(区)中第i省(区)t年的旅游企业资本投入额度,Ki,t-1为该i省(区)在上一年度旅游企业资本投入额度,μt为第t年资产折旧率,θi,t为该i省(区)第t年的旅游企业固定资产投资额度,ωi,t为该i省(区)第t年固定资产投资价格指数,具体数据采用自丝绸之路经济带西北沿线各省(区)的分地区固定资产投资价格指数。根据以往研究,对于资本价值的保全一般是通过资本的重置或者补足,同时资本重置的价格可以依据银行贷款基准利率来计算,因此关于μt的具体表征,可以根据我国央行公布的1年期LPR(贷款市场报价利率)作为资本折旧率的数据[32]。(2)式所列ωi,t及μt的各项具体数据均来自《中国统计年鉴》(2001—2017年)。

2. 旅游交通。保继刚、楚义芳的研究指出旅游交通便利程度是衡量当地旅游产业发展程度的重要指标[33]。方相林、张晓燕也认为旅游交通水平是衡量旅游目的地可进入性及旅游收入的基本指标。因此选用年旅客周转量作为反映湖北省旅游基础设施条件的指标[34]。笔者按照这一标准选取各省区旅客周转量总量作为旅游交通的投入要素,旅客周转量总量(铁路、公路、水运)可以反映游客在一个省(区)内或不同省(区)间的旅游集散能力。

3. 市场结构。产业经济学家贝恩(Bain)、谢勒(Scherer)等人从结构(Structure)、行为(Conduct)、绩效(Performance)三个方面构造了一个既能深入具体环节又有系统逻辑体系的产业分析框架,简称SCP(structure-conduct-performance)分析框架,该分析框架解释了市场结构对市场绩效的深刻影响。对于入境旅游市场,由于不同国家(地区)旅游消费文化、消费心理、消费需求的不同,会反映为消费行为及消费偏好的不同,使得对于某一入境旅游目的地而言,其来自不同国家(地区)的入境旅游者便自然促成了当地入境旅游市场的业务结构及市场行为。即便一地的入境旅游市场在实际中很少存在只面向特定入境客源地的企业及产品,但现实市场中的入境旅游业务参与主体往往会针对不同入境客源地的游客进行业务调整[35]。例如当地主要的入境客群如果来自韩国,那么该地旅行社会有意识地配备韩语导游,设计符合韩国游客偏好的旅游行程,交通租赁公司会提供符合韩国游客出行偏好的交通工具,当地餐馆会增加韩式菜肴的供给,景区及酒店会加大投送迎合韓国游客的旅游服务等。由于入境客群的结构变化(Structure),使得消费需求推动了当地入境旅游市场参与主体自身业务结构的不断更新,这种需求动力又进一步影响了当地入境旅游市场对不同入境旅游资源的配置行为(Conduct),资源配置的改变又必定会影响市场效率,从而给当地入境旅游市场的总体绩效(Performance)形成作用。借助SCP分析从理论上印证了市场结构对于入境旅游市场的作用机理,因此需要将市场结构纳入影响因素中加以分析。

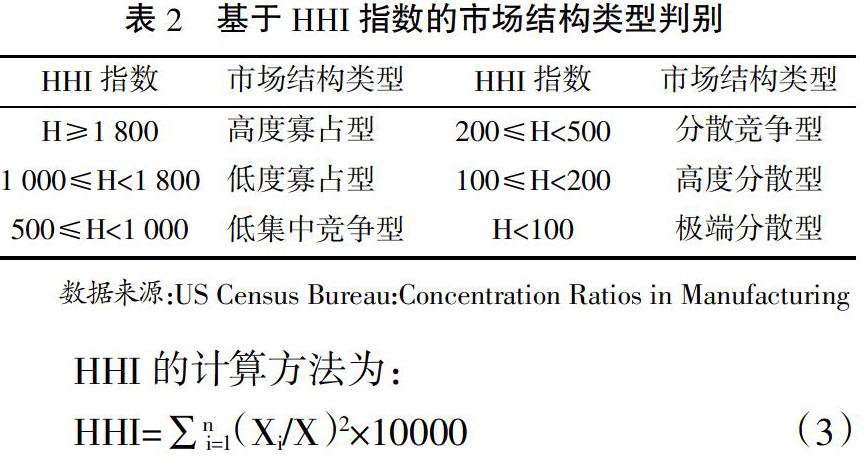

依据《中国旅游统计年鉴》中入境客源统计数据的国别分类及数据可获得性,本文入境客源总样本共包含美国、俄罗斯、英国、法国、德国、加拿大、澳大利亚、日本、韩国、新加坡、马来西亚、泰国、菲律宾13个国家以及中国的香港、澳门、台湾3个地区。本文参考以往研究采用赫芬达尔—赫希曼指数(HHI)计算“丝绸之路经济带”中国段西北沿线六省(区)入境旅游的市场结构。鉴于市场份额平方和的数值一般较小,这里采取张红、杨飞[36]的做法对实际测算的HHI值进行倍数处理,使得观测值方便进行类型判别(见表2)。

HHI的计算方法为:

式(3)中,Xi为一国(地区)的入境旅游人数,X为16个国家和地区入境旅游人数的总和,式中n为16。依据(3)式计算六省(区)入境旅游市场HHI指数结果如图2所示:

由图2可知,西北沿线六省(区)大部分地区的入境旅游市场均呈现出一定的垄断特征,只是垄断的程度有所差异。陕西的HHI指数在2001年达到最高位,为3 437,属于高度寡占型。观察原始数据可知,当年中国香港和中国台湾地区的入境游客是陕西入境旅游游客的主要力量,二者占总体比例分别为37.39%和43.88%。随后其HHI指数呈现出下降态势(2016年陕西HHI指数为1 063,属于低度寡占型),说明陕西入境游客的地域来源分布日渐平均。宁夏的HHI指数在2012年以前呈逐年下降趋势,属于低度寡占型。但2013年开始快速递增,至2016年达到峰值3 255,连续四年属于高度寡占型。观察原始数据发现,2013—2016年中国台湾地区的入境游客人数迅速增加,四年间该地入境游客占总体比例均超过36%,2016年到宁夏旅游的中国台湾游客数量占比达54.97%,占总比例一半以上。甘肃、青海两地的HHI指数年度变化比较相近,总体上呈现出下降的趋势。截至2016年,两地的HHI指数分别为1 570(低度寡占型)、988(低集中竞争型)。总的来说,陕西、甘肃、青海三地入境游客的数量在地域来源分布方面相对均衡,而宁夏的入境游客来源在观察期的中前阶段分布较为均衡,自2014年起进入高度寡占型。

新疆和内蒙古的HHI指数相对于其他省(区)整体偏高,新疆的HHI指数除了在2001年和2004年低于2 000以外,其余年份均在2 000以上。总体来说,新疆入境旅游市场HHI指数的波动比较平稳,截至2016年,其HHI指数为2 719,属于高度寡占型,这一现象主要源于俄罗斯游客,到新疆旅游的俄罗斯游客数占新疆总体入境游客的年均比例为45.68%。内蒙古入境旅游市场的HHI指数则处于更高水平,16年间一直保持在5 000以上的高位(2015年最低时其HHI指数也高达5 139),截至2016年,其HHI指数为5 626。与新疆情况相同,俄罗斯游客一直是内蒙古入境游客的主要力量,各年俄罗斯游客所占比例基本在75%以上(2015年稍有下降,为71.04%)。

综上所述,内蒙古、新疆入境旅游市场的HHI指数整体高于其他四省(区),俄罗斯游客是两地入境游客的主要力量。2013年以来宁夏旅游入境市场的HHI指数提升较快,与新疆水平相当,中国台湾地区游客是其入境游客的主要力量。2016年内蒙古、新疆、宁夏均属于高度寡占型,陕西、甘肃为低度寡占型,青海为低集中竞争型。

(二)计量模型检验

借鉴刘兰[37]等学者对旅游服务贸易竞争力影响因素的相关研究成果,笔者设定计量模型如下:

式(4)中,RCA为显示性比较优势指数,作为被解释变量反映“丝绸之路经济带”西北沿线六省(区)的入境旅游竞争力,各解释变量依据上文“指标选取及处理”段落故不再赘述,ui,t为随机误差。

1. “丝绸之路经济带”西北沿线六省(区)总体回归情况。运用Stata12.1软件对式(4)面板数据进行计算,探讨六省(区)总体回归情况(见表3)。

表3中模型一是以显示性比较优势指数(RCA指数)为因变量的估计结果,模型二是采用可行广义最小二乘法(FGLS)的全面稳健性检验,模型三是以旅游外汇收入为替换因变量的估计结果。观察可知,模型二与模型三的各变量估计结果与模型一均保持较一致的显著性,说明六省(区)检验结果比较理想。根据模型一,入境旅游市场结构HHI指数、固定资产K、从业人员L、旅游交通TT等变量对六省(区)RCA指数具有显著影响。HHI指数系数约为0.3,说明HHI指数每增长1%,RCA指数会有约0.3%的提升。若将西北沿线六省(区)视为一个整体,将各省(区)不同入境客源国(地区)的入境游客数加总,然后应用HHI指数方法进行计算,则可以得到整个丝绸之路经济带入境旅游市场HHI指数的结果(见图3)。

由图3可知,观察期中西北沿线省(区)入境旅游市场HHI指数的波动区间为1 000~1 700,2008年达到峰值1 678,说明丝绸之路经济带入境旅游市场基本属于低度寡占型,个别年份的入境旅游市场接近高度寡占型。通过对原始入境游客数据的分析可知,俄罗斯、日本以及中国台湾、香港地区客群的数量占比较大,是影响丝绸之路经济带西北沿线六省区入境旅游市场为低度寡占型市场结构的主要客源国因素。根据西北沿线六省(区)总体的计量结果来看,过于集中的游客来源为当地旅游外汇收入提供了较稳定的客群保障,其“规模经济”和“范围经济”反应越强,越印证了“集中—稳定”的理论观点[38]。但同时也应注意到入境旅游市场的行业特殊性,其过高的市场集中度导致的“大而不能倒”因素提升了入境旅游市场的潜在风险水平,如客源国的需求偏好转变、国际关系变动等,也使得区域内部旅游企业之间因竞争激烈而导致获利空间逐渐缩小。遵循边际产出递减的规律,这些主要入境旅游客源市场对“丝绸之路经济带”各省(区)旅游外汇收入的贡献力度也会逐渐减弱。因此,现阶段总体上HHI指数的提升对区域旅游市场竞争力仍具有较显著的促进作用,但未来仍有一定的负面风险。

除此以外,固定资产投入K估计系数为-0.14左右,这说明各省(区)需要通过对资本要素的结构优化,而非单一性的重复投入来提升市场竞争力。从业人员L估计系数为0.16,说明人力资本要素仍然对入境旅游市场竞争力的提高具有一定的促进作用,但提升效率有限,尤其对于入境旅游而言,对现有从业人员的能力素质拓展比单一的劳动力规模增加更为重要。而旅游交通TT估计系数为-1.51,表明旅游交通对丝绸之路经济带入境旅游竞争力的提高存在较大的消极作用。这说明由于西北各省(区)基础设施发展相对落后,地域广大,对外开放程度较低,旅游交通还无法发挥对入境旅游市场的促进作用。

2. 沿线各省(区)回归情况。通过随机效应变系数模型继续研究每个省(区)的具体情况。模型估计的R2值为0.974 8,F值为73.167 0,相伴概率值为0.000 0,说明六省(区)随机效应变系数模型检验总体结果比较理想(见表4)。

由表4可知,HHI指数对不同地区的RCA指数产生了不同影响。甘肃产生了显著的负向影响,甘肃的入境旅游市场属于低度寡占型,日本、中国香港和中国台湾游客是甘肃入境游客的主力,入境游客来源地分布的集中阻碍了甘肃旅游竞争力的提高。而宁夏的RCA指数则产生了显著的正向影响,但估计系数维持在0.9的较低水平,宁夏的入境旅游市场在观察期后段开始变为高度寡占型,中国台湾游客成为其入境游客的主力。这说明短期内个别入境国客源的剧增对市场竞争力提升有积极的促进作用,而其他省(区)HHI指数对RCA指数的影响并不显著。关于旅游企业的营业收入指标R,各省(区)估计系数均不显著,这与以往旅游收入对旅游竞争力的正相关结论有所不同,说明丝绸之路经济带沿线六省(区)的旅游企业收入变化与入境旅游市場竞争力之间并无直接联系。针对资本因素K,甘肃和青海均产生了显著的负向影响,说明现阶段两省的入境旅游市场已经出现了一定程度的资本要素投入冗余,其低效机械的资本投入模式已不能满足当前的市场竞争形势,应重点关注资本要素的结构配置问题。其他四省(区)K值估计系数不显著,说明其入境旅游竞争力的提高逐渐摆脱了对资本这一传统要素的依赖。

由表5可知,新疆的旅游业劳动力要素L估计系数约为-2.5,并在10%的水平上显著,说明新疆旅游企业的从业人员相对于其入境旅游市场规模处于冗余状态,劳动力市场的饱和限制了旅游企业从业人员劳动生产率的提高,制约了其入境旅游竞争力的提升。关于旅游交通因素TT,甘肃的估计系数显著为负,说明当前甘肃的旅游交通无法跟上其入境旅游市场扩张步伐,滞后的旅游交通发展状况成为其入境旅游竞争力提升的重要阻碍因素。而青海的旅游交通对其入境旅游竞争力提升具有显著的正向促进作用。

五、结论与建议

(一)主要结论

就入境旅游竞争力而言,丝绸之路经济带六省(区)之间存在较大差距,内蒙古、陕西的入境旅游业拥有一定竞争优势,其他四省(区)不具备竞争优势。就市场结构而言,内蒙古、新疆入境旅游市场的HHI指数远远高于其他四省(区),均属于高度寡占型,俄罗斯游客是两地入境游客的主要力量,宁夏入境旅游市场的HHI指数自2013年有较大幅度提升,进入高度寡占型,中国台湾地区游客是其主要力量,其他三省(区)市场集中程度并不明显。

从丝绸之路经济带这一整体角度出发,低效的固定资产投入、落后的旅游交通建设对其入境旅游竞争力的提升存在显著的负面影响,而劳动力要素的投入和低度寡占型的市场结构对入境旅游竞争力提升具有一定的正向促进作用。就各省(区)而言,低度寡占型的市场结构和旅游交通因素分别对不同省份产生了不同影响。低度寡占型的市场结构对甘肃的RCA指数产生了显著的负向影响,对宁夏的RCA指数则产生了显著的正向影响,旅游交通因素对甘肃的RCA指数产生了显著的负向影响,而对青海产生了正向影响。旅游企业收入变化对各省(区)RCA指数并无显著影响。旅游劳动力因素对新疆的入境旅游竞争力存在显著的负向影响。

(二)相关建议

1. 挖掘入境旅游客源市场潜力,打造文旅融合的泛旅游产品。兼容并蓄、和而不同的地域文化、民族文化、历史文化是“丝绸之路经济带”西北沿线省(区)成为国际旅游目的地的内在特征。西北各省区在地方旅游文化的品牌塑造上,应立足本土文化内核,对标国际客源市场,提升文化展示与休闲旅居的融合层次,精细化挖掘面向不同客源国需求偏好的国际客源市场潜力,通过内容升级拓宽对国际客源地的辐射面,从而弱化单一或个别入境客源地的市场垄断结构,增强市场灵活性。积极策划“一带一路”相关主题的国家级、高层次、大视野的旅游推介会或旅游博览会,放大眼球效益,挖掘冷门入境旅游客源国(地区)的市场潜力,扩大新兴旅游业态的溢出效益。

2. 强化对旅游人才的激励保障,提升区域旅游创新能力。人才是地区竞争力提升的核心要素之一。伴随“互联网+”“大数据”等新兴营商环境的进一步优化,旅游业已经开始由传统的低端劳动力密集型向高技术、高素质的复合人才转变,人才需求呈斜坡式上升。尤其是旅游相关产业与传统旅游产业部门之间的融合渗透,使得对于旅游人力资本要素的要求更加泛领域化。西北地区本就属于人力资本要素相对匮乏地区,因此更需加强对旅游高端人才的培养与保障,提升区域旅游创新能力。

3. 精准投入财政资本要素,高效配置弥补旅游交通短板。立足于西北地区欠发达的经济发展现状,依托“精准扶贫”理念,对公共财政资源的投入做好科学严谨的需求测度,建立健全合理完善的基建财政支出监督机制,实现对区域内相对短缺的财政资本要素的“精准配置”,集约高效地弥补以旅游交通为代表的基础服务设施的供给短板,从而让西北地区借力“丝绸之路经济带”的重大历史机遇,实现入境旅游市场的快速发展,促进当地经济增长。

参考文献:

[1]习近平提战略构想:“一带一路”打开“筑梦空间”[EB/OL].http://politics.people.com.cn/n/2014/0811/c1001-25439028.html,2014-08-11.

[2]Kulendran N,Wilson K. Is there a relationship between international trade and international travel[J].Applied Economics,2000(32):1001-1009.

[3]王洁洁,孙根年.旅游推动贸易、贸易促进旅游:18年来中韩出入境旅游与进出口贸易的实证分析[J].软科学,2010(8):30-35.

[4]马红红,孙根年. 1980—2012年中国香港国际交通—旅游—贸易(3T)互动的统计分析[J].陕西师范大学学报(自然科学版),2016(4):95-101.

[5]李文霞,杨逢珉.中国农产品出口丝绸之路经济带沿线国家的影响因素及贸易效率——基于随机前沿引力模型的分析[J].国际贸易问题,2019(7):100-112.

[6]杨万平,赵金凯,李想.中国与“丝绸之路经济带”主要国家经贸关系研究[J].南京审计大学学报,2018(3):101-111.

[7]夏芸,玉琦彤.“一带一路”沿线省份国际贸易效率研究[J].经济与管理,2019(1):23-29.

[8]刘倩,刘清杰,刘敏. “丝绸之路经济带”背景下新疆与欧亚经济联盟贸易潜力实证研究[J].经济地理,2018,38(4):65-72.

[9]周晶.丝绸之路经济带沿线国家贸易发展与经济增长关系的实证检验[J].统计与决策,2019(7):141-144.

[10]包艷,崔日明.“丝绸之路经济带”框架下中国——格鲁吉亚自由贸易区建设研究[J].辽宁大学学报(哲学社会科学版),2017(1):51-57.

[11]刁莉,罗培,胡娟.丝绸之路经济带贸易潜力及影响因素研究[J].统计研究,2017(11):56-68.

[12]李学武,顾成军.丝绸之路经济带沿线国家的贸易效率和潜力研究——基于中国及35个沿线国家的实证[J].金融与经济,2018(2):40-47.

[13]程云洁.“丝绸之路经济带”建设给我国对外贸易带来的新机遇与挑战[J].经济纵横,2014(6):92-96.

[14]刘二虎,陈瑛,李芬英.陕西省对丝绸之路经济带沿线国家出口贸易格局演化[J].地域研究与开发,2018(3):23-27.

[15]李金叶,舒鑫.“丝绸之路经济带” 构建中新疆经济定位的相关思考[J].新疆大学学报(哲学人文社会科学版),2013(6):18-22.

[16]李文龙,吕君,王珊.内蒙古入境旅游目的地竞争力空间格局特征与影响因素[J].干旱区地理,2019(2):404-413.

[17]何林,段笑培.我国省域国际旅游竞争力比较研究[J].统计与决策,2016(20):117-120.

[18]朱莉莉.福建省对比东部四省入境旅游竞争力分析及对策[J].宜春学院学报,2015(4):58-63.

[19]曹翔.海南旅游服务贸易国际竞争力及其影响因素实证研究[J].旅游研究,2014(3):59-64.

[20]傅云新,杜轶凤.十五个副省级城市入境旅游国际产业竞争力研究[J].特区经济,2010(4):48-50.

[21]刘亚萍,李丽,石宪莉. CAFTA地缘优势下的广西与云南旅游竞争力比较研究[J].商业研究,2014(12):157-165.

[22]庄汝龙,叶持跃,等.浙江省入境旅游区域差异与竞争态势[J].地域研究与开发,2015(1):87-92.

[23]李海建,梁留科.中国入境旅游目的地竞争份额——偏移方法分析[J].地理与地理信息科学,2010(1):98-102.

[24]Prideaux B. Factors Affecting Bilateral Tourism Flows[J]. Annals of Tourism Research,2005,32(3):780-801.

[25]Jameel K,Boopen S. The role of transport infrastructure in international tourism development:A gravity model approach[J]. Tourism Management,2008(29):831-840.

[26]Syed Abdul Rehman Khan,Dong Qianli,Wei SongBo,Khalid Zaman,Yu Zhang. Travel and tourism competitiveness index:The impact of air transportation,railways transportation,travel and transport services on international inbound and outbound tourism[J]. Journal of Air Transport Management,2017(58):125-134.

[27]B.Guirao, J L Campa, M E López-Lambas. The assessment of the HSR impacts on Spanish tourism:an approach based on multivariate panel data analysis[J]. Transportation Research Procedia,2016(18):197-204.

[28]刘佳,张佳佳.中国入境旅游区域差异演化及影响因素空间计量分析[J].经济与管理评论,2015(6):128-134.

[29]刘名俭,唐静.中国旅游企业“走出去”的路径与模式分析[J].经济管理,2012(3):153-156.

[30]唐睿.旅游企业对入境旅游市场效率的影响——基于“21 世纪海上丝绸之路”五省市的实证研究[J].暨南学报(哲学社会科学版),2018(3):123-132.

[31]孙致陆,李先德.经济全球化背景下中国与印度农产品贸易发展研究——基于贸易互补性、竞争性和增长潜力的实证分析[J].国际贸易问题,2013(12):68-78.

[32]李正,陈才.经济驱动结构的时空过程及其耦合特征分析——基于省際面板数据的实证[J].地域研究与开发,2013(5):22-28.

[33]保继刚,楚义芳.旅游地理学(修订版)[M].北京:高等教育出版社,2003:167.

[34]方相林,张晓燕.基于固定影响变截距模型的湖北省旅游业发展影响因素回归分析[J].经济地理,2010(5):876-879.

[35]冯学钢,唐睿.“21世纪海上丝绸之路”沿线省市入境旅游市场效率研究[J].南京审计大学学报,2017(4):1-11.

[36]张红,杨飞.市场集中度对中国房地产上市公司资本结构的影响[J].经济问题探索,2014(7):130-135.

[37]刘兰,鲍雪.湖北省入境旅游服务贸易竞争力影响因素分析[J].长江论坛,2018(5):53-59.

[38]María del Mar Miralles-Quirós, José Luis Miralles-Quirós. Improving International Diversification Benefits for US Investors[J]. The North American Journal of Economics and Finance,2015(32):64-76.

责任编辑:艾 岚