非经常性损益项目的盈余管理案例研究

——以金种子酒为例

2020-01-16孙书豪

●孙书豪

一、引言

伴随资本市场越来越对外开放,我国作为世界第二大经济体理应具有相对健全的管理和监管制度。我国有一部分上市公司已经处于亏损状态还有一部分存在主业亏损的情况,像这样的公司为了避免成为ST公司或者被要求退市,会考虑动用盈余管理提高自身的盈余质量,让公司能够扭亏为盈,可以成功摘帽或者不戴帽。

廖楚君、袁春生等(2017)认为上市公司盈余管理方式大致分为三种:应计项目的盈余管理、真实活动项目的盈余管理和非经常损益项目的盈余管理。上市公司会通过三种盈余管理方式里面不同项目调整盈余质量,达到自己的目的。证监会发布的《公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)》规定对非经常性损益项目在利润表以外的报表附注中披露,正因为这三种方式中就非经常损益项目操作盈余管理是表外项目,得到了很多上市公司的青睐,毕竟这样盈余管理具有灵活性和隐蔽性,且相关法律法规对其处罚不够大。研究非经常损益进行盈余管理的上市公司丰富了案例研究,有利于相关法律法规的规范,为开放资本市场和保护投资者提供基础。

二、金种子酒基本情况

(一)金种子酒背景介绍

安徽金种子酒业股份有限公司(以下简称金种子酒)是金种子集团的控股子公司,金种子酒股票于1998年在上交所上市(股票代码600199)。金种子酒主营业务是白酒生产,普通货运;包装材料加工、制造与销售;生产白酒所需原辅材料收购;自营和代理各种商品和技术进出口业务,属白酒行业。2012年开始,白酒行业就进入“冷冻季”。多数企业从那时开始价格战,改变营销模式等方式自寻出路。金种子酒从2013至2017年连续五年以来,金种子酒净利润增速已连续五年大幅负增长,业绩持续下滑遭到上交所得询问。2018年4月10日金种子酒收到上海证券交易所《关于对安徽金种子酒业股份有限公司2017年年度报告的事后审核问询函》。公司对其回复主要是:一方面其主营产品已逐渐脱离市场主流价位,同时新产品亦未能出现突破,导致销售出现逐年萎缩;另一方面面对竞争激烈的安徽市场,该公司正处于产品结构调整期,市场费用投入大,其新产品公尚处于培育期,对其整体业绩贡献度有限。金种子酒是当地阜阳市政府扶持的重点企业,虽然每年净利润下滑,但每年都会接受政府补助。如2018年11月30日金种子酒发布公告所示,阜阳市人民政府拟对公司原麻纺老厂区土地及附属物进行征收,并与公司签订货币化补偿协议。

(二)金种子酒基本财务状况

金种子酒2014—2018年主要盈利数据如表1。从表1可以看出,金种子酒2014—2017年净利润一直处于负增长,到2018年净利润增长了约12倍。但是营业收入在2017年到2018年之间几乎持平,笔者结合金种子酒2014—2018年数据,分析金种子酒如何在一年时间里面为什么做到净利润暴增。

表1 金种子酒2014—2018年主要盈利指标数据

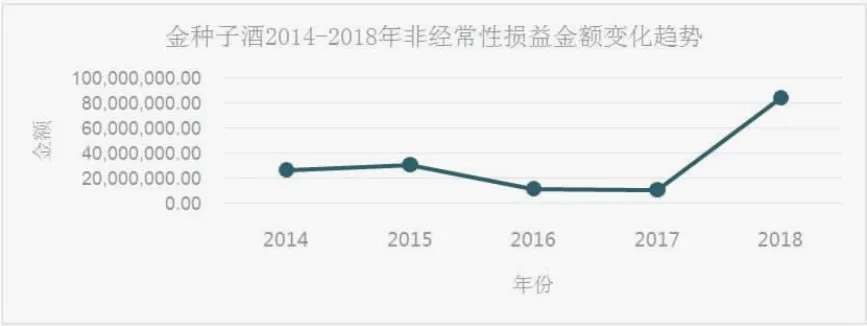

表2为金种子酒2014—2018年非经常损益金额与净利润的比值情况。可以看出金种子酒的非经常损益金额占净利润比例都不低,但是2017年和2018年相对其他年份较高,分别占比130.56%和82.69%。结合图1金种子酒5年非经常损益金额变化趋势,2017年至2018年非经常损益金额巨增,尤其是这两年公司净利润几乎都来自非经常损益。

表2 金种子酒2014—2018年非经常性损益与净利润的金额

图1 金种子酒2014—2018年非经常性损益金额变化趋势

三、金种子酒利用非经常性损益项目进行盈余管理的分析

(一)金种子酒利用非经常性损益项目的盈余管理动机

1.避免成为ST公司。2018年上海交易所发布《上海证券交易所股票上市规则》,上市公司如果两年连续亏损,公司股票被实施退市风险警示,公司股票前冠以“*ST”;上市公司股票被实施其他风险警示,公司股票前冠以“ST”。2014—2017年金种子酒的营业收入一直不济,盈利能力一直处于负增长状态,如果没有适当方式去增加企业的盈利能力,金种子酒利润的下滑可能会让公司成为ST公司。金种子酒为了不成为ST公司,在事前采用了非经常性损益项目进行了适当的盈余管理。

2.地方上市公司多数是当地政府部门保护对象,一个公司上市成功,不仅可以解决劳动力就业问题,还可以扩大企业的发展融资途径。如果上市公司有退市风险,政府部门会担心上市公司带来的利好消失,迫使上市公司管理层不得已用一些手段让公司脱离这段风险。金种子酒属于国资参股企业,当他们存在经营风险的时候,政府部门自然会介入,迫使公司利用一些非常规手段进行盈余管理。

3.平滑利润。公司上市一部分目的是为了可以扩大融资渠道,为公司发展提供资金保证。公司在股市的融资来源多数是来自合格投资者,投资者们更会关注公司的业绩和价值,如果公司的盈利出现浮动较大,向投资者传递了风险大的信息,投资者们就不会有意愿投资公司的股票。此时,公司会通过盈余管理的手段平滑利润,达到粉饰财务报表的目的,从表面上解决投资的高风险问题。

(二)金种子酒非经常性损益项目的盈余管理手段

通过金种子酒的财务基本状况可知,金种子主要通过2017年和2018年进行非经常性损益进行盈余管理。表3可以看出,金种子酒2017—2018年非经常性损益项目主要是由政府补助和非流动资产处置损益提供。

表3 非经常性损益项目各项占比

1.利用处置非流动资产进行盈余管理。非流动资产是指一年或者一年以上营业周期变现和耗用的资产,如:固定资产,无形资产等。上市公司出现经营业绩不挤的时候会选择通过变卖非流动资产获得非经常性收益,弥补亏损,提高持续经营能力,避免成为ST公司。表4所示,金种子酒在处置非流动资产损益项目上,2017年比2016年增加了348.94万元,2018年比2017年增加了8855.83万元。很明显,金种子酒在2018年大量利用这点挣取收益,改变其财务数据。

表4 2014—2018年金种子酒非流动资产处置损益金额(单位:万元)

出售无形资产是2018年非流动资产处置损益金额的主要来源,2018年12月发布公告阜阳市城市整体规划要求,阜阳市人民政府对公司拥有的原麻纺老厂区土地面积63314.50平方米进行征收。经公司董事会会议决议,阜阳市人民政府已与公司签订了货币化补偿协议,将上述土地予以征收,补偿总金额为9870万元。预计该征收补偿对公司2018年度利润影响额约为9200万元。金种子酒属于国有参股企业身份,不难让人怀疑,政府在2018年突然征收土地是帮助金种子酒提高收益,况且大额的非流动资产处置收益不仅可以弥补当年的利润,而且还可以影响后期的利润。金种子酒利用处置非流动资产进行盈余管理的目的显而易见。

2.利用政府补助进行盈余管理。政府部门出于保护当地具有代表性的一些企业的目的,或者满足政府政绩的需要,往往会通过财政拨款等方式将资产无偿注入给企业,让经营状况不佳或者被退市警示的企业扭亏为盈。

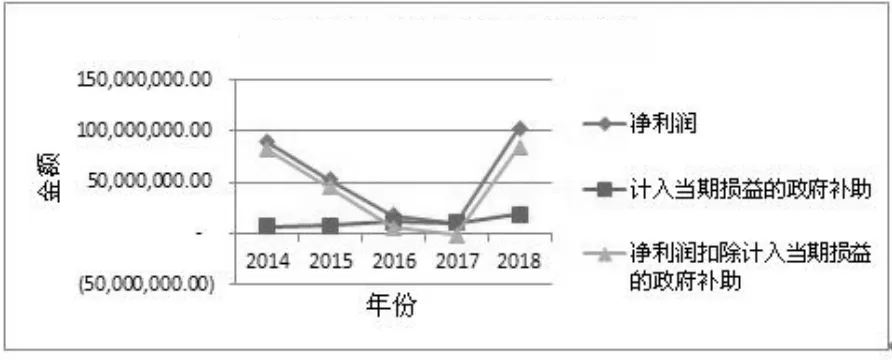

从表5可以看出,金种子酒计入当期损益的政府补助从2014—2017年逐年增加,且2017年净利润扣除计入当期损益的政府补助的金额为负数。如果金种子酒没有政府补助的支撑,2017年的利润属于亏损状态。结合图2,政府补助在2017年到2018年增速最快,原因之一是由于2017年金种子酒除去政府补助的利润亏损。2018年净利润扣除计入当期损益的政府补助后的金额小于2018年处置非流动资产的金额,这说明净利润扣除计入当期损益的政府补助和非流动资产处置损益在2017年和2018年都是为负数。不难看出,金种子酒利用政府补助的方法增加非经常性收益促使净利润平滑,达到粉饰财务报表,规避公司被退市风险警告。

表5 金种子酒非经常性损益项目与净利润的相关数据 (单位:元)

图2 金钟子酒计入当期损益的政府补助

(三)金种子酒非经常性损益项目的盈余管理的经济后果

金种子酒都采用了非经常行损益进行盈余管理,这样做防止公司带帽,属于事前的盈余管理。这样的盈余管理会给企业相应的造成经济后果。赵玉琳、尚雯(2014)提出盈余管理经济后果从财务绩效指标和市场绩效指标两方面分析。笔者顺应前者研究思路通过两个方面的指标进行分析公司处于不同时间段进行盈余管理会给企业带来经济后果:

1.对金种子酒财务绩效的影响。财务绩效指标分析可以包括两方面指标:总资产净利率和经营活动现金流量净额。总资产净利率是考虑公司对资产的利用效率。通过图3可以看出,通过盈余管理并没有提高资产的利用效率,说明资产的获利能力并没有增强。单从总资产净利率不足以分析财务绩效指标,需要从经营现金流量上看经营状况,因为会计利润是通过全责发生制进行核算,不同会计政策和会计估计会得出不同的会计利润。金种子酒都是在2017—2018年加强盈余管理的,结合图4金种子酒的经营活动现金流量净额几乎处于平稳状态,经营活动现金流是企业生产经营活动的全部成果,是最能体现企业经营状况的财务指标之一。由此可见,金种子酒经营状况都不理想,金种子酒利用非经常性损益进行盈余管理,没有从根本上解决问题,不利于公司的长期发展。

2.对金种子酒市场绩效的影响。股票总市值会受到评估,评估的总市值可以作为投资分析的市场绩效指标。上市公司总市值也是反映了市场对其的期望,总市值高说明公司价值越大。通过巨灵数据库统计,按照证监会算法核算金种子酒总市值如图5所示:金种子酒总市值一直在下降,说明在2014—2018年做的盈余管理并没有提升公司的市值,市场的表现不尽如人意。

图3 金种子酒2014—2018年总资产净利率变化趋势

图4 金种子酒2014—2018年经营活动现金流量净额变化趋势

四、建议及启示

(一)完善法律法规与准则

图5 金种子酒2014—2018年总市值变化趋势

政府部门不应完成地方经济的考核任务,而去保护当地的企业,给予企业政府补助,帮助企业扭亏为盈,避免退市。本文在很大层度上微观体现了政府调节资本市场中公司的能力。我们国家的法律法规和会计准则正在与国际接轨,在这个过程中一方面限定了企业调控利润的空间范围,另一方面也为企业提供了新的盈余管理手段。在完善与ST制度相关的法律法规的同时至少要做到加强公司戴帽监管力度、加强监管摘帽监管制度和加强不平等主体的检举制度。如果上市公司根据自身特殊目的肆意滥用会计准则将直接导致发布不实财务报告、干扰投资者的投资决策,甚至扰乱资本市场的正常有序发展。只有规范的法律法规才能为开放资本市场保驾护航。

(二)加强社会审计和政府审计

加强社会审计,保持注册会计师的独立性,增强对盈余管理的外部监控。通过案例可以看出,现有的相关审计准则未能有效监管风险变化的环境。所以注册会计师要改进审计方法以防范和纠正公司不当的盈余管理,把信息的完整性放在首位,不允许以追求效率而忽视效果的审计方法取代完整的审计程序。规范独立董事审计委员会委任注册会计师,强制实行注册会计师轮换制度,确保注册会计师能够独立公平公正的执业。如果说社会审计主体是上市公司,那么政府审计的审计主体是政府有关部门。为了避免政府部门帮助企业进行盈余管理,加强政府审计也是有必要的。政府审计能够规范政府工作,需要政府审计能够进一步规范相关政策和审批制度。对违背国家产业发展方向和效率低下的公司,应减少财政补助。对政府对企业的补助每笔资金是有理可依、有法可据。

(三)发展具有可持续性企业

盈余管理是企业追求自身短期利益而做的工作,上市公司不能仅靠盈余管理存在国内资本市场上,没有真实的经营业绩,都是会要露出破绽。可持续发展的企业很少进行盈余管理,想要企业发展具有可持续必须具备以下条件:从政府部门角度,政府部门不以追求自身政绩为由,补贴不可持续的企业,公司必须自己承担自身风险。从公司角度,管理层必须得有可持续发展的意识,金种子酒在很早就可以看出经营的下滑,管理层没有做相关举措改变经营业绩的下滑,说明公司管理层在经营上的意识不强。从投资者角度,股票是企业融资的一个渠道,投资者购买上市公司股票时,机构投资者要引导正确的投资方向,普通投资者也要以主要经营业绩为判断标准,选择可持续性的公司进行投资。不管是政府、公司还是投资者,我们都要通过市场导向发展具有可持续性公司,拒绝以盈余管理为手段而追求短期利益的公司。