基于营改增计价甲供材计算错误研究

2020-01-16智煜

智煜

(淮安市城市照明管理服务中心 江苏省淮安市 223001)

0 引言

“甲供材”指的是由建设方(甲方)进行材料购买,并且负责将其运输到施工现场,承包方(乙方)对材料进行接收保管,也就是说在合同条款内,甲方和乙方需要在签订合同签约定好由甲方作为主要施工材料的供求方,并且负责材料的运输工作。营改增后,国家及地方政府相继出台了关于甲供材的计算方法和扣除甲供材的计算程序。本文选择江苏省作为研究对象,根据现阶段江苏省的建筑行业发展现状,住房和城乡建设厅为了促进当地行业发展,发布相关的法律政策,帮助建筑工程实现计价依据调整的目的,并且在规定中明确指出甲方和乙方对甲供材的计算方法,简单来讲,就是甲供材料费不属于承包人销售货物或者应税劳务,并且针对发包人所得到的所有价款以及价外费用范畴之内。因此,在开展工程造价计算时,首先要进行获取甲供材料的现场保管费用后收取甲供材料费,并且需要在税前扣除。本文是以一般计税方法为例,对甲供材计算错误进行研究并进行更正。

1 甲供材计算错误分析

1.1 甲供材材料费定义错误

甲供材料费是指进入分部分项工程费中的材料费,而且投保预算需要由甲方进行制定。国家针对营改增甲供材计算方式发布相关法律政策,结合具体文件条款得知,当分部分分项工程费用收取甲供材料费,对相关的规费、总价措施项目费进行计算收取之后,当完工结算时,需要在税前扣除,也就是甲供材料费用纳入分部分分项工程费中的费用,需要在税前进行扣除,保管费的计算除,也就是投标预算中计算的费用应在税前扣除。

然而,在实际生活中,甲方实际购买价与投标暂定价之间是存在一定的差额,而一般计税方法计算程序规定过于简单,并没有将这一要素考虑在内,在计取相关费用时,会给甲乙双方带来损失,严重影响了工程结算和工程总价。因此,甲供材料费的定义有不合理之处。

1.2 甲供材多供或少供问题

计取费用时,没有考虑到现实生活中甲供材多供、少供问题,导致费用计算不够准确。

甲供材多供即乙方多领部分,指超出定额含量部分,没有直接用于工程,那么那些多领部分去哪里了呢?可能被乙方浪费了,可能乙方将多领部分用于其他工程,也有可能乙方处理掉了,因此,多领部分的费用应该由乙方承担。

甲供材少供即乙方少领部分,指少于定额含量部分,属于工程节约,因此,差额部分的费用应补给乙方。

1.3 甲供材材料费计算错误

甲供材料费计算公式如下:

甲供材料费=运杂费+运输损耗+采购费+材料原价

然而,这种公式过于理想化,在工程建设过程中,甲方在进行原材料购买时,相关采购人员可以直接向甲方公式财务部分对采购费用进行报销,乙方及审核人员看见的只是甲方和材料供应商运至工地的合同价格,不可能包含采购费,所以,甲供材料费的实际计算公式为:甲供材料费=材料原价+运输损耗+运杂费。

1.4 保管费计算错误

按上述所表明,甲供材料费计算错误,采购费不应包含在内,计算公式发生变化,而以甲供材料费为计算基础的相关费用也随之变化,应重新定义。

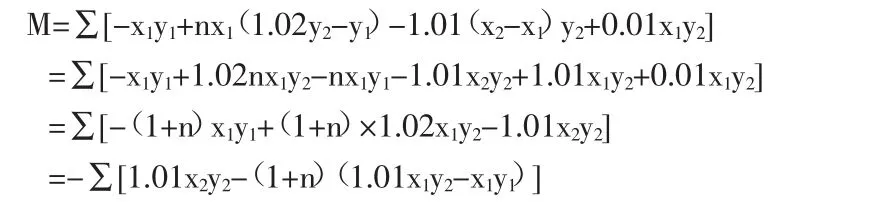

2 甲供材计算错误更正

在工程招标过程中,甲方直接对甲供材价格进行制定,而且甲供材价格可以是市场价格,也可以是定额价,又或许是暂定价,都可以成为招标给定价。为使甲供材计算更加准确,对甲供材计算应从四个方面考虑:①进入投标预算中的费用;②以承包方招标给定价和实际购买价的差额部分作为计算基础的费用;③保管费的计算费用;④甲供材多供和少供部分的费用。

设:工程投标时甲供材的定额含量为x1,甲方招标给定价为y1,甲方实供量为x2,实际购买价为y2,将总价措施项目费费率设为t1,其中规费费率设为 t2,n=(t1+t2+t1t2)。

2.1 扣投标预算时甲供材费用计算

设招标给定价为x1,工程投标时甲供材的定额含量为y1,则投标时进入分部分项工程费中的甲供材料费应为x1y1,在税前应该全部扣除。

扣除进入分部分项工程费投标预算部分汇总应为:-∑x1y1。

2.2 以甲供材差额部分为计算基础的相关费用的计算

令甲供材实际购买价与招标给定价的差额部分费用为A,这边要注意到其工程量是为定额含量x1,因为如果用实供量x2,可能会出现多供现象,因此差额部分费用的工程量只能是x1。y2为甲方实际购买价,国家定额规定采购费、保管费费率各为1%,所以材料费的价格=y2+1%y2+1%y2=1.02y2。

招标给定价为y1,则差额部分费用A=x1(1.02y2-y1)

总价措施项目费费率为t1,得到总价措施项目费=t1A

规费费率为 t2,得到规费=(A+t1A)t2=(1+t1)t2A

所以,合计=t1A+(1+t1)t2A=(t1+t2+t1t2)A=nA

将A=x1(1.02y2-y1)代入,规费和总价措施项目费以甲供材差额部分作为计算基础,计算公式为∑nx1(1.02y2-y1)。

2.3 甲供材多供或少供部分计算

y2为甲方实际购买价,是不包含采购费和保管费,而多供部分或少供部分材料采购费已由甲方付出,采购费应该由乙方承担,应扣除多供部分或少供部分采购的费用,材料是由乙方保管,不需计算保管费,国家定额规定采购费费率为1%,所以材料价为1.01y2,投标时甲供材的定额含量为x1,甲方实供量为x2,则扣多供部分或者补少供部分费用=-∑(x2-x1)×1.01y2。

2.4 保管费计算

计算保管费的计算基础应该是定额含量x1,多供部分没有直接用于本工程,不应计算其保管费;少供部分相当于乙方自购,而单价是按甲方实际购买价计算的,费用为x1y2,而实际购买价y2是不包含保管费的,所以少供部分也应收保管费,国家定额规定保管费费率为1%,由此得出,保管费=∑x1y2×1%=0.01∑x1y2。

2.5 甲供材费用计算

扣甲供材料费是由四个部分组成:①扣除进入分部分项工程费投标预算部分;②投标价差额部分材料费和补以甲方实际购买价为计算基础的规费和总价措施项目费部分;③补保管费;④扣多供部分或补少供部分费用,以上合计M为:

3 结论

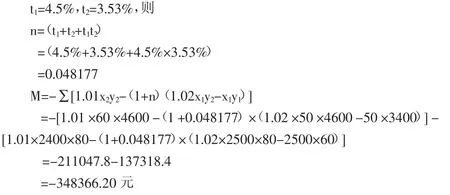

通过对甲供材料费的计算分析,对文件规定不合理之处进行了更正,经过全面分析,推算出科学合理的甲供材计算公式。其中,M=-∑[1.01x2y2-(1+n)(1.02x1y2-x1y1)],设投标时甲供材的定额含量为 x1,工程招标给定价为y2,甲方实际供应量为x2,实际材料购买价为y2,总价措施项目费费率小计为 t1,t2为规费费率小计,n=(t1+t2+t1t2)。

4 应用

某实验楼工程,总价措施项目费费率小计为t1=4.5%,规费费率小计为t2=3.53%。

如果按照江苏省住房和城乡建设厅发布的文件规定计算,扣除甲供材当然费用=-(50×3400+2500×60)/1.01=-316831.68 元。

如果按照更正后的甲供材料费计价方法进行计算,结果如下:

通过比较,两者相差31534.52元,即工程总价相差31534.52元,施工单位发票相差31534.52元,甲方固定资产相差31534.52元。由此可见,更正后的推导公式计算过程严谨科学,考虑全面,结果准确,甲乙双方也不会有任何异议。