股票回购条例修订对制造业企业股价的影响

2020-01-14赵美玲

赵美玲

摘要: 2018年对公司法有关股票回购规定的修订和完善,为促进公司建立长效机制、稳定资本市场预期提供了法律支撑。本文基于2018年《公司法修正案》草案发布和正式实施两个事件,选取2018年3月1日至2018年11月31日1378家制造业上市公司的股票收益数据作为研究样本,运用事件研究法分析《公司法》中股票回购条例的修订对制造业企业股价的影响。研究表明,《公司法修正案》草案征求意见稿的发布和《公司法修正案》的正式通过,对制造业企业公司的股价都有显著的正向影响。

关键词: 制造业企业 事件研究法 股票回购

一、引 言

2018年关于股票回购条例的修订补足了现存制度的三大短板:一是增加了回购情形规定。增加了公司可以把回购股票用于员工持股计划、配合可转债、维护公司价值及股东权益三种情形;二是程序要求更加合理。依照公司章程的规定或者股东大会的授权,经三分之二以上董事出席的董事会会议决议即可通过,经股东大会决议成为了非必要程序;三是建立了库存股制度。明确了因实施员工持股计划或者股权激励、配合可转债、为维护公司价值及股东权益三项情形的,公司合计持有的本公司股票数不得超过本公司已发行股票总额的10%,并应当在三年内转让或者注销。

新中国成立以来,中国逐渐从贫穷落后的农业国转变为工业国,并发展成为世界制造业大国。制造业是推动技术进步的重要源头,是一个国家增强国际竞争力的重要载体。加快建设制造强国是我国发展实体经济的重要理念。如今制造业面临产能过剩、资源約束增强、产品结构不合理等问题,导致股价萎靡不振。因此,制造业上市公司在法案出台后有更大的动机实施股票回购,对该法案的出台更敏感。

鉴于上述分析,本文试图立足国内环境,基于事件研究法,从《公司法》中股票回购条例的修订入手,分析2018年条例的修订对制造业企业绩效的影响。

二、股票回购条例修订的方法设计和数据筛选

(一)事件研究法

事件研究法适用于本文讨论的股票回购条例的修订这一冲击事件对于上市公司制造业股价的短期冲击。基于此,本文利用累计异常收益(CAR)法进行短期检验,通过短期内观测到的异常收益来衡量股票回购条例的修订对股价的影响。

(二)样本选择和数据筛选

本文选取的数据样本为在中国沪深交易所上市的制造业上市公司,并分别选择上证综合指数、深证综合指数和创业板指数作为相对应的市场指数,以股票的日收益率根据来计算。时间区间为2018年3月1日至2018年11月31日。

数据筛选包括: 剔除ST和*ST股票;剔除2018年停牌时间在一个月以上的公司;剔除草案公布和正式通过前后5个交易日中发布了其他重大公告(业绩预告季报、重大资产重组、增发配股、违法行为)的公司;剔除不完整的股票数据公司。数据来源于国泰君安数据库。最终获得1378家A股制造业上市公司数据。根据上市板块不同,将1378家上市公司分为上证A股制造业(543家)、深证A股制造业(542家)和创业板A股制造业(293家),便于之后按照不同板块的市场反应程度进行分析。本文运用STATA软件对数据进行处理。

三、实证分析

(一)以发布《中华人民共和国公司法修正案草案(征求意见稿)》为冲击事件

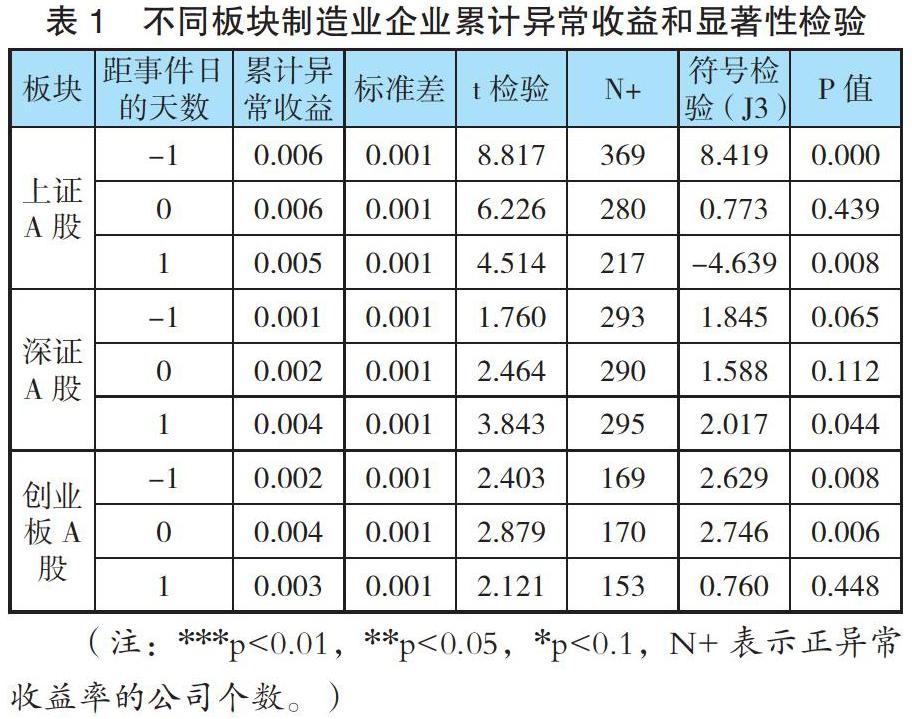

在事件窗口[-1,1]内计算实际股票收益率,在估计窗口[-130,-2]内计算预计的正常股票收益率,然后与企业实际股票收益率一一对应计算得出异常收益率,最终获得1378家制造业企业样本数据。首先对总体样本异常收益率进行显著性检验,总体样本的超常收益在1%的水平上统计显著,总体拟合度较高。表明《征求意见稿》的发布对制造业公司股价有积极的影响。为了具体分析不同上市板块对冲击事件的影响,本文对上证A股、深证A股和创业板制造业分别进行回归。

不同板块异常收益率的回归结果显著为正,表明《征求意见稿》的发布对不同板块市场的制造业股票收益率都有积极影响。同时对比累计异常收益可知上证和深证的异常收益要高于创业板块,说明创业板块制造业企业的股价反应要弱于其它两个板块,即上证和深证板块制造业股价对消息反应更敏感。不同板块累计异常收益率的参数和非参数检验显示:上证A股制造业和深证A股制造业在事件日当天的累计异常收益率均未通过符号检验,表明在事件日当天不存在超额回报;在事件日前一天统计显著,说明存在信息泄露现象。创业板A股制造业在事件日前一天和事件日当天累计收益率都显著为正,说明创业板块对事件的反应更积极。

(二)以《中华人民共和国公司法修正案》正式发布并实施作为事件日

2018年10月26日,十三届全国人大常委会第六次会议经表决通过了关于修改《中华人民共和国公司法》的决定,并自公布之日起施行。基于前文同样的观测样本,首先对[-1,1]事件窗口期内的累计收益进行总体检验,回归结果显示累计异常收益为0.009,说明股票回购条例的修订对制造业上市公司的股价有显著的正向影响。虽然9月6日已经有《征求意见稿》发布,但《中华人民共和国公司法修正案》正式发布后,股票市场对此事件依然有积极反应。在2018年股市持续低迷的背景下,股票回购条例的修订这一利好消息有利于我国资本市场的发展,使得被低估的制造业企业更有动力回购自身企业的股票来提升股价和提升公司价值。

表2显示了不同板块的累计异常收益率以及参数和非参数检验。

表2显示,在事件窗口期内分板块计算的股票异常收益率均通过了参数检验和非参数检验。事件日前一天累计异常收益率为负,事件日当天及后一天累计异常收益率有大幅提升。事件日前一天由于受到汽车制造业数据低迷以及美俄关系紧张对重要工业原材料钯金的低供给预期影响,累计异常收益率显著为负;事件日当天下午《公司法修正案》正式通过,在资本市场普遍低迷的情况下,这一积极消息对股价有显著正向影响,表现在股价上为事件日当天和后一天均有显著正向的异常收益。

四、结论与启示

本文以《公司法修正案》修订过程中的两个时间点作为两次不同的冲击事件,运用事件研究法观察其对制造业上市公司相对市场指数的超额收益率所带来的影响,并对不同板块的制造业上市公司进行了比较分析。

研究结果表明,从时间层面纵向来看,相较于征求意见稿的发布,《公司法修正案》正式实施当日制造业上市公司股价具有更加明显的正的超额收益率,对此可能的解释是:由于该法律正式实施前宏观国际环境和行业因素对制造业有显著的负向影响,所以该法律的正式实施作为一大利好消息,对制造业股价正向效应更显著。从板块层面的实证结果可以得出,上证A股制造业和深证A股制造业的反应程度要大于创业板制造业,这也反映出了不同的公司规模对此次事件的影响。

参考文献:

[1]王玉玲.中国制造业发展:成就、困境、趋势和现实选择[J].税务与经济,2017(05):10-18.

[2] 韩智超.我国上市公司股票回购效应研究分析[J].科技经济市场,2019(01):42-44.

[3]邵健. 股票回购制度的演进及其影响[N]. 证券时报,2018-11-16(A07).

[4]黄虹,李焱.新兴市场股票回购公告的价值效应研究[J].财经问题研究,2014(02):52-59.

作者单位:东南大学经济管理学院