中联数据:营业收入含金量低 大客户流失风险高

2020-01-06王炳根

王炳根

2020年11月,中联云港数据科技有限股份公司更新了招股说明书,拟在创业板发行不超过7975万股,占发行后总股本的比例不低于25%,募资约12亿元,用于建设数据产业基地项目(具体建设内容包括技术设施建设和网络平台建设)。根据招股书披露,中联数据的主营业务以互联网数据中心(IDC,Internet Data Center)业务为主,大客户以京东、中国电信、快手科技和字节跳动等。

《股市动态分析》经过深度调查发现,中联数据的净现比指标远低于同行业可比公司,营收含金量极低;特别风险提示未提及紫光云极是供应商又是大客户潜在的关联交易风险;抛弃现有高利润率的商业模式,选在低利润率的自建IDC模式;招股书并未详细披露第一大客户流失的风险极高这一经营性隐患。

营收含金量极低

公司营收含金量极低,收入端和利润端或均存在使用不恰当的会计政策提前确认大笔未来收入和夸大净利润率。根据招股书所披露的财务数据,中联数据在2016、2017和2018年应收帐款的增加规模占比同期的营业收入的增加分别为23%、19%、10%,但是在2019年这一比例大幅上涨达到46%的水平,也就是说近一半的营收增加额通过应收帐款的增加而实现的,并未产生实质的现金净流入。2020年1-3月,中联数据的应收账款继续保持了高增长,在三个月内经营周期的应收账款增加额已经超过了2018、2017和2016全年度的增加量。

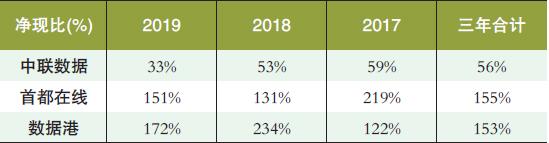

此外,中联数据的经营活动产生的现金流净额与净利润的比例在最近三个年度分别为33%、53%和59%,三年合计的比例仅有56%,这个指标远远低于同行业可比公司首都在线的高达155%的净现比和数据港的153%,这表明中联数据可能存在使用不合理的会计政策粉饰利润表中的净利润。结合应收帐款占比营收比例高和净现比三年合计值仅为56%这两个问题,或可推测中联数据的收入端和利润段均存在夸大营收规模和净利润率的情况。(见表1)

表1:中联数据净现比与同行业可比公司对比分析

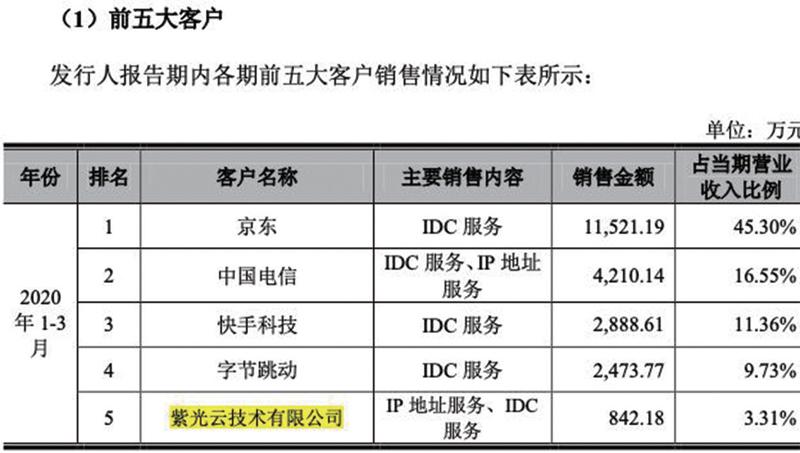

根据招股书,紫光云技术有限公司在2020年1-3月期间即是中联数据的第三大供应商,又是中联数据的第五大客户。然而在特别风险提示中,中联数据完全没有向广大投资者披露此公司即是供应商又是大客户的情况,结合以上所提到的应收账款高企和远低于可比公司净现比的问题,紫光云技术有限公司或与中联数据存在潜在的关联交易。(见图1、2)

图1:中联数据2020一季度前五大客户名单

图2: 中联数据2020一季度前五大供应商名单

募资理由或存疑

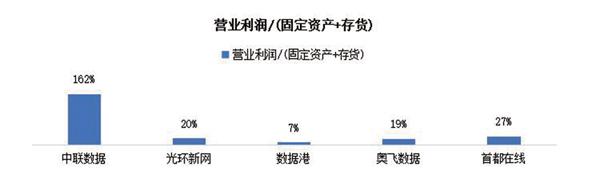

中联数据抛弃现有优于行业的租赁模式,选择募集资金兴建低利润率的自建模式,令人颇为疑惑。根据招股书披露,公司大部分的经营性资本支出花费在租赁上游厂商的IDC设备,故产生了远远超过行业平均水平162%的营业利润/(固定资产+存货),营业收入规模高于公司10倍的光环新网此指标仅仅为20%。然而,公司却要募集12亿元人民币自建数据中心,抛弃现有的高利润率的租赁经营模式。中联数据并未就这其中的缘由给予披露相关信息,但是广大投资者需要警惕管理层提出這一战略改变的潜在动机。(见图3)

图3:中联数据“固定资产+存货”产生的营业利润对比分析

大客户流失风险极高

中联数据的业务以提供IDC服务为主,截至2020年一季度末,IDC服务占营业收入的94.5%。根据招股书显示,中联数据的第一大客户为京东,2017年到2019年公司对京东的销售额占营业收入的比例分别为86.79%、72.83%和55.13%,可以看出中联数据的业务方面存在对京东的明显依赖。

然而,在2019数据中心年度峰会(CDCC)上,根据京东对外界的宣传显示,京东云全国IDC数据中心拥有超过20000机柜,数据中心集群覆盖华北、华东、华南三大核心区域及众多周边城市,拥有南京、宿迁、西安、重庆等骨干节点机房。京东云计划在2021年前完成全国IDC骨干网建设。如果京东云自建IDC数据成功后并成功运行,中联数据可能将失去最大的客户。

而根据招股书中披露的重大合同信息显示,中联数据与京东签订的IDC服务合同,大多数合同都是截止到2019年、且未设置自动续期,仅有一项合同有自动续期条款,但每次续期也仅为一年。本次中联数据上会稿招股书披露的会计期间最后一期也只是截止到2020年3月,2020年京东对于中联数据的采购金额是否已经出现了大幅下滑,中联数据并未披露相关信息,但是同上方所提到的紫光云技术有限公司即是供应商又是大客户的问题或与流失京东这样占比超过一半的经营性风险存在关联,实际上,京东占比的销售额已经出现了逐年下滑的现象。