禁酒政策及我国白酒产业的SCP范式分析

2019-12-28韩纪琴

韩纪琴,夏 瑜

(南京农业大学经济管理学院,江苏南京 210042)

1 引言

白酒在中国历史悠久,酒文化有着深厚的文化根基,传统的宴请文化使白酒不仅仅是饭桌上的饮品,更多的是一种身份、地位的象征。这种特殊的酒桌文化,为“黄金十年”间中高端白酒消费的持续高增长提供了源源不断的动力。

2012年以前,政务消费在中高端白酒消费市场占很高比重,100元至300元的白酒消费中,政务消费金额占比高达40%。12012年底,随着中央“反腐”力度的加大,受“八项规定”、“酒驾入刑”等政策的影响,以“政务消费”为主体的中高端白酒消费市场急速萎缩,加上长期产能过剩,行业利润增长率呈现断崖式下滑。没有了“政务消费”,白酒企业为了生存不得不做出改变,各大品牌如五粮液、泸州老窖等纷纷推出了价格亲民的白酒系列,争夺中低端市场。在不断调整后,白酒行业不再依赖“政务消费”,据统计,2016年白酒政务消费仅占2%,商务、民间的消费合计占比达到98%,实现了消费转型。

同时,国家从多角度出发,出台了一系列调整政策优化白酒市场结构。例如,2015年的《食品工业领域“十三五”规划》,强调提升食品子行业(如白酒)集中度将成为食品行业工作重点;四川省2017年发布的《关于推进白酒产业供给侧结构性改革加快转型升级的指导意见》文件,鼓励白酒行业并购重组,实现规模扩张等,这些政策的出台都对白酒市场结构调整有指引作用。

政策环境和消费主体的变化不仅影响了市场绩效,也影响着企业行为和市场结构。因此,本文以禁酒政策推出为背景,将运用产业组织理论中的SCP范式,对当前白酒行业的市场结构、市场行为、市场绩效进行分析,并提出促进白酒行业发展的建议。

2 SCP范式介绍及文献综述

2.1 SCP范式

SCP范式最早由哈佛学派的Bain(1951)提出,他通过对美国42个制造产业进行实证分析,并总结出了“结构-绩效”范式。Scherer(1970)在新古典学派的价格理论和Bain的基础上,结合各种反馈效应,在“结构-绩效”范式中加入了市场行为,由此提出了产业组织理论特有的“结构-行为-绩效”(structure-conduct-performance,简称SCP)分析范式。SCP范式认为,市场结构、市场行为和市场绩效之间存在一种单向的因果联系:集中度的高低决定了企业的市场行为方式,而后者又决定了企业市场绩效的好坏[1]。

2.2 SCP范式在白酒行业中的应用

在市场结构的研究方面,多集中在禁酒政策以前,禁酒政策推出后对于白酒市场结构的分析较少。王殿茹,李献士(2006)深入剖析了我国白酒市场结构中的集中度、产品差别化和进入退出壁垒。张娟,谭立永(2007)的研究同样聚焦于白酒市场结构方面。李永平(2007)结合SCP范式,他认为当前白酒市场集中度偏低,企业发展会逐渐趋向于寡头垄断的模式,中小企业将会被吞并,且不同地区的市场绩效存在差异。刘杜若(2009)通过数据收集和分析,对我国白酒市场集中度进行了测算,并且实证研究了影响白酒市场集中度的因素。

在企业行为和绩效方面,王炼利(2013)认为白酒消费的核心群体是白酒普通消费者,高端白酒企业应该及时转变销售思路,应对政策带来的冲击。刘瑞(2013)采用数据包络法(DEA)分析了我国白酒市场结构、企业效率和绩效的关系,实证结果表明,市场集中度提高能够提升绩效。陈倩雯(2016)根据白酒上市公司5年的数据分析,得出白酒企业虽然财务状况有所改善,但是并没有完全走出寒冬。薛亮,袁新(2017)通过对高端白酒企业行为的分析,得出禁酒政策一定程度上对白酒市场造成了影响,经过调整有弱复苏趋势。

通过以往文献研究得知,禁酒政策使得白酒行业绩效下降明显,带来了许多冲击和挑战,经过几年的调整行业状况有所改善。根据SCP范式,白酒行业受到外部政策冲击,不仅影响到行业绩效,还会影响市场结构及白酒企业行为。本文将结合禁酒政策推出,对白酒市场结构、市场行为、市场绩效三个方面进行具体分析。

3 市场结构分析

3.1 市场集中度

市场集中度能反映产业内企业之间的竞争或垄断程度[2]。在禁酒政策出台以前,李永平(2007)、刘杜若(2009)等学者都对我国白酒市场集中度进行过测算,得出我国白酒市场集中度偏低的结论。2009年起,为了优化白酒市场结构,提高白酒行业集中度,国家出台了许多政策,具体如表1。

表1 提高白酒市场集中度政策

然而薛亮,袁新(2017)等人认为高端白酒价格受到影响,一线白酒企业销售收入纷纷下滑,市场集中度应该有所下降。为了探究禁酒政策后我国白酒市场集中度的变化趋势,本文选取白酒行业内市场份额前四、前八的企业,利用17家样本企业的公开数据,计算出2008年至2018年我国白酒行业市场集中度CR4和CR8,结果如表2。

表2 2008-2018年我国白酒行业市场集中度 (单位:%)

根据贝恩对市场结构的分类方法,当CR4<30%、CR8<40%时,为竞争型市场结构,竞争型又分低集中竞争型(20%≤CR8<40%)和分散竞争型(CR8<20%)[3]。由表2可见,2008-2012年,我国白酒行业CR4和CR8都呈现逐年上升的趋势,但是整体集中度较低,属于低集中竞争型。禁酒政策出台后,高档酒销售收入受到影响,表3以泸州老窖为例,可以看到2013年高档酒类占营业收入比重从67.04%降至28.37%。高端白酒销售的不景气导致一线白酒企业市场份额有所下滑,市场集中度也开始下降,2015年CR8仅为16.91%,属于分散竞争型。

表3 泸州老窖高档类、中低档类白酒占营业收入比重 (单位:%)

2015年以后,大众消费水平随着经济增长而提高,白酒企业转变销售思路,进军中低端、次高端市场,再加上国家鼓励中小企业兼并重组,白酒市场集中度提高较快,如表2所示,2017、2018年的CR4分别提高了44.9%和33%,市场结构由分散竞争型恢复到低集中竞争型。未来白酒市场将向优质产能、优质品牌集中,呈现低集中寡占型结构(40%≤CR8<70%)。借鉴发达国家的经验,如美国酒类批发行业的CR5超过了60%,因此,为了提高行业利润,实现白酒行业规模经济,我国白酒市场集中度仍需要提高。

3.2 产品差异化

产品差异化就是指企业设计和突出一系列产品差别,以区分竞争对手产品的行为[4]。白酒的差别化主要是由本身的物理特征,即口感、质量、包装以及不同品牌的档次差别形成的。

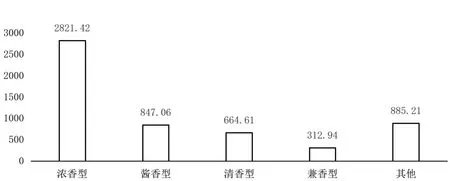

3.2.1 白酒香型的差异化。文化和水土气候条件造就了不同区域白酒独特的风味特征,白酒香型的形成与当地文化和饮食习惯有很大关系,因此香型就是各个品牌最大的差异化。如图1,我国现阶段白酒主要有五大香型,其中浓香型以五粮液、洋河、泸州老窖为领军,酱香型的代表品牌则是茅台,它追求“纯粮酿造无添加”,符合现代人健康的生活理念。清香型和兼香型分别以山西汾酒和郎酒为代表,兼香型出现时间晚,因此份额较低。可以看到,目前在我国白酒市场上浓香型的白酒销售收入最高,2017年中国浓香型白酒销售收入占据整个市场的51.01%,其它四种香型产品销售收入总和不足总销售收入二分之一,风味方面的差异化水平仍有发展的空间。

图1 2017年不同香型白酒销售收入 单位(亿元)

3.2.2 白酒档次差异化。不同的消费场合对白酒有出不同的价格要求,分别对应不同档次的白酒产品。由于限制“三公消费”,行业陷入低谷期,高档白销售量锐减。为了应对冲击,大型白酒企业纷纷转变销售思路,如五粮液和茅台都分别推出了价格亲民的“六和液”和“茅台迎宾酒”来迎合大众消费,使得中端、次高端白酒的品种更加丰富,档次差异化水平大大提升。未来白酒企业的竞争优势将会更多依赖于品牌特质与品牌个性,突出白酒的品质,发展差异化是必然的途径。

3.3 进入壁垒

进入壁垒的高低是影响该行业市场垄断和竞争关系的一个重要因素,包括规模经济壁垒、技术壁垒以及必要资本量壁垒等[5]。

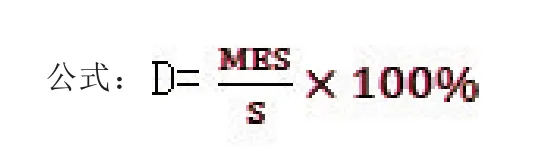

3.3.1 规模经济壁垒。产品的规模经济主要是通过最低经济规模(MES)来说明的。曾晓三,张克平等人(1994)根据我国5743家白酒生产企业,用最低经济规模的工程估计法,估算出固态发酵工艺生产企业的经济规模应在7.6万吨/年左右[6]。由于白酒行业的进出口量很小,本文使用行业的销售规模(销售量)作为衡量市场容量大小的代替性指标。国家统计局数据显示,2016年我国规模以上白酒企业完成销量1305.71万吨。根据美国学者贝恩(1951)通过对规模障碍系数测算的方法把规模经济壁垒分类,

(其中,D为规模障碍系数;MES为最小规模经济产量;S为市场容量)

计算得出D值为0.58%。根据贝恩的判定标准D<5%,所以我国白酒行业整体属于低规模经济壁垒的产业。

3.3.2 技术壁垒、必要资本壁垒。白酒行业技术壁垒和必要资本量壁垒都不高。因为这是一个非常守旧的行业,低档白酒制造工艺简单且资金准入门槛低。但是进入壁垒较低使得行业内企业众多,集中度低,难以实现规模经济。2011年,国家发改委发布的《产业结构调整指导目录》中,首次将“白酒生产线”列入限制类,在提高白酒行业的进入壁垒的同时,加速淘汰低产能企业,优化市场结构。

3.3.3 高端白酒行业壁垒。对于高端白酒来说,“品牌”就是它的护城河,进入壁垒较高。想要实现亿元以上的规模,白酒企业需要具备的精良的酿造工艺、良好的品牌口碑、深厚的传统文化和独特的差异化口感。首先,茅台、五粮液和泸州老窖都有着非常悠久的历史,历史文化积淀是高端白酒企业最宽的护城河,这也是难以复制的资源。其次,所谓“酿好酒必有好水”,高档白酒的酿造对适宜的气候、土壤和水资源条件要求较高,四川、贵州等地就具有酿造天然优势。此外,大规模白酒企业前期的广告宣传、客户忠诚度、强大的营销和分销能力也是高端白酒行业进入壁垒较高的原因。

4 市场行为

4.1 价格行为

为了提高市场竞争力,企业通常会采取价格行为来扩大自身竞争优势。白酒企业的价格战不仅存在于高端白酒企业之间,中低端白酒企业的竞争也十分激烈。

4.1.1 中低端白酒掠夺性定价行为。掠夺性定价的降价是将价格降低到自己或者对手的成本之下,使竞争对手无法度过掠夺期而退出市场。中低端白酒在行业调整后,为抢占市场纷纷大力降价,不惜亏本烧钱促销。以一款52度的西凤酒为例,2016年它的原价168元,实体店打折售价仅39.8元,另一款原价200多元的白酒促销价68元,比电商平台价格还低,中低端白酒市场竞争程度十分激烈。

4.1.2 高端白酒价格协调行为。个别企业单独采取的价格行为导致的价格竞争会造成两败俱伤的事实,促使寡头企业取寻求另一种方式,即通过企业间的协定或暗中默契来协调价格,以达到增大利润的目的。[7]包括卡特尔、价格领导制及有意识的平行调整。其中,有意识的平行调整是指,行业内企业存在追随调价的表现,参照一定的价格差平行地追随价格领导企业进行调价,多见于集中类型为高度寡占行业中。

就全国市场来看,白酒行业市场结构是高度竞争的,但是高端白酒市场却呈现出高集中度的现象。五粮液、茅台等少数几个品牌占有大部分高端白酒的市场份额,市场结构更类似于寡头垄断市场,厂商对价格有较大程度的控制。比如,近两年白酒行业形势转暖,飞天茅台在2017年调整零售价至1299元/瓶后,引发了高端白酒行业内涨价潮:五粮液、泸州老窖、洋河等企业均借势在第四季度之前完成多次调价。因此高端白酒企业定价行为属于有意识的价格调整。

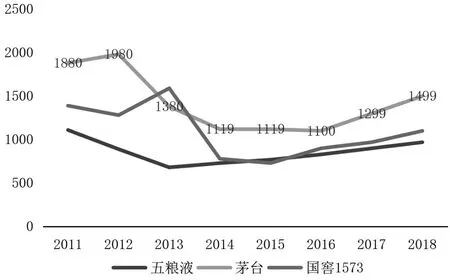

如图,分别为“52度普通五粮液水晶装”、“53度飞天茅台酒”、“52度国窖1573经典装”,三大一线高端白酒2010-2018年建议零售价。可以看到自2016年起,各一线白酒的价位都出现不同程度的涨幅,上涨趋势比禁酒政策以前更加平缓、稳定。

图2 一线白酒价格趋势

4.2 广告、兼并行为

政策限制使得高端白酒销量骤减,为了缓解存货压力,白酒企业在开打价格战争抢经销商外,也开始采取多非价格竞争行为来争夺市场。

4.2.1 广告行为。白酒行业大部分企业,尤其是区域型酒企,为了谋求高销量和全国市场,都采取大手笔砸钱营销的方式,最主要的手段就是投放广告。数据显示,2013年,白酒企业在央视黄金资源广告招标投放额高达43.89亿元,占据总招标额32.8%。但是禁酒令后,随着年轻消费群体的崛起,白酒企业广告投放也不仅仅局限于央视广告,白酒企业的微博、微信公众号,地铁广告如雨后春笋般出现,广告模式的不断丰富。新媒体为白酒企业扩大了市场规模,企业也能更有针对性地不同消费群体选择合适的广告模式

4.2.2 兼并行为。禁酒政策的出台导致市场竞争加剧,中小白酒企业的发展前景和市场空间进一步被挤压。很多区域性的小型白酒企业出现了非常明显的负增长,相继亏损、倒闭,促使了全国性品牌白酒企业对于地方性酒厂的收购和兼并。同时,政府也支持白酒企业兼并重组,四川省2017年发布的《关于推进白酒产业供给侧结构性改革加快转型升级的指导意见》文件中,就鼓励白酒行业并购重组,实现规模扩张。一方面品牌白酒企业可以通过收购区域酒拓宽市场,另一方面区域白酒企业可以改善发展困境。

兼并行为包括横向并购和混合并购,2016年古井贡酒收购黄鹤楼就是横向并购。古井贡酒一直被定义为“区域型名酒”,并购黄鹤楼有助于建立省外市场,同时黄鹤楼酒业能借助古井贡酒的资源优势改善现有的不足。横向并购也有利于市场集中度的提高,有利于企业发挥规模经济的作用,对于市场集中度偏低的白酒行业,横向兼并购是大势所趋。

混合并购是指一个企业对那些与自己生产的产品不同性质和种类的企业进行的并购行为,其中目标公司与并购企业既不是同一行业,又没有纵向关系。[8]尽管经历了几年低谷,仍有上海普创、中信投资等行业外资金涌入白酒行业,使得小型白酒企业能够在并购重组中获得新生。

5 市场绩效

市场绩效是指市场运行的效率,即在一定的市场结构下,企业的市场行为所形成的资源配置和利益分配的状态。[9]酒行业有特殊的行业属性,利润率高,税收负担重,受政策影响深。

5.1 行业经济效益回暖

制造业行业的经济效益分析主要采用资金利润率、销售利润率和成本利润率三个指标。本文根据历年我国规模以上白酒企业销售收入和利润总额计算出相应的销售利润率,通过销售利润率来衡量白酒行业销售收入的收益水平。

根据表4所示,2012年禁酒令以前,我国白酒行业规模以上企业利润总额上涨幅度较大,2011年和2012年利润增幅较上年分别达到79.4%、43.21%,全行业保持了较高的盈利能力。2013年至2015年,市场环境的变化使得高端白酒价格泡沫破灭,行业进入深度调整期。随着经济增长,居民收入和消费水平提高,中端、次高端白酒需求上升,白酒行业逐渐转暖,2018年白酒行业累计实现利润总额1250.05亿元,比上年同期增长21.59%;销售利润率上涨到23.31%,代表着全行业经济效益的提高。

表4 2010-2018年规模以上白酒企业主营收入、利润总额(单位:亿元)

5.2 亏损企业个数增加

在市场竞争加剧的情况下,中小白酒企业的发展前景和市场空间进一步被挤压。如表5中,国家统计局数据显示,2018年,纳入到国家统计局范畴的规模以上白酒企业1445家,其中亏损183个,亏损企业累计亏损11.03亿元,同比下降1.83%。与2017年情况相比,白酒企业数量在减少,亏损企业增加。大规模企业抢占了竞争力弱的小型白酒企业的份额,也进一步说明白酒行业市场集中度将会继续提升。

表5 规模以上白酒企业历年亏损数量 (单位:家)

6 结论及相关建议

在消费升级和政策的推动作用下,白酒行业结构转型效果初步显现,产业结构、产品差异化都在不断优化,行业发展迎来新的机遇。基于以上对近年来我国白酒行业的产业组织分析,提出以下结论和建议:

6.1 继续优化市场结构,提高市场集中度。白酒行业具有特殊性,不同地理区域对白酒文化、口味和品牌的偏好也同,这就导致市场分散化,市场集中度一直偏低。禁酒政策的出台影响了高端白酒价格,在短期内降低了市场集中度,但是给白酒行业内并购、重组中央提出“白酒优势产区”的概念也促进了白酒企业向优势特色产区集中。继续优化白酒市场结构,向优质产能、优质品牌集中,促进白酒市场集中度不断提高,最终会推动白酒行业整体质量的提高。

6.2 提升品质,加强产品差异化。我国白酒企业数量众多,品牌杂乱,除一线品牌白酒外,大部分白酒产品差异化低,竞争优势不明显。随着经济的发展,居民收入水平逐渐提高,使得消费者对于白酒消费更加偏向于“质”而非“量”。白酒企业需要在产品技术含量、品质及差异化上下功夫,迎合消费者的需求,扩大自身产品优势并不断创新。同时在产品的外观、包装等方面也应该注重凸显特色,才能体现出产品独树一帜的差异化。

6.3 注重新的消费群体。禁酒令以前,白酒产品的重度消费者们并不是年轻消费群体。行业发展是以“企业为中心”,销售模式和产品设计都主要针对中年群体,并且白酒生产企业并没有过多考虑品牌价值的延伸。如今消费群体发生变化,“80后”、“90后”消费者逐渐成为酒类消费主力,中端、次高端白酒在市场销售中所占据的比重也越来越大。因此白酒企业需要在口感、营销渠道、文化传承方面不断创新,才能吸引年轻消费者,在产业升级中把握住新的机遇。

注释:

1.中国酿酒工业协会http://www.cada.cc/