两险种广义复合Poisson 模型资金下降到初始盈余的贴现罚金函数

2019-12-27李婧彬王秀莲

李婧彬,王秀莲,邹 华

(天津师范大学 数学科学学院,天津 300387)

在风险理论中,破产理论的研究占有很重要的地位.Gerber 和Shiu[1]考虑破产时刻、破产前盈余和破产时赤字的联合分布,研究了Gerber-Shiu 函数(即期望贴现罚金函数)的表达式. 自此多数研究破产理论的问题就转化为建立函数求解的问题.事实上,Gerber-Shiu 函数是破产概率更一般的形式.经典风险模型描述的是索赔为单一险种的复合Poisson 模型,为将经典风险模型进行推广,许多文献研究了包含多险种的各种模型[2-10].文献[2]考虑保费到达过程和个体索赔过程为相互独立的Poisson 过程,运用鞅论的方法得出两险种模型破产概率满足的Lundberg 不等式和一般公式.文献[3]研究常利率相依带干扰的2 险种风险模型的破产概率,得到最终破产概率满足的一般表达式及生存概率满足的积分微分方程.文献[4]研究具有相依索赔及常利率的复合Poisson 风险模型,得到Gerber-Shiu 期望贴现罚金函数的积分微分方程和一个关于期望贴现罚金函数的Volterra 形式的积分方程.文献[5]讨论一类常利率下带干扰的双险种风险模型,得到了破产概率的表达式和Lundberg 不等式.文献[6]研究带干扰混合保费的多险种风险模型,得到了这种风险模型的破产概率所满足的不等式及其一般公式.文献[7]考虑随机投保费下多险种破产模型,得到了破产概率的表达式. 文献[8-9]分别考虑了复合Poisson-Geometric过程的双险种和多险种风险模型,得出破产时刻的期望现值和矩母函数满足的积分微分方程. 文献[10]考虑重尾分布的多险种复合二项风险模型,得到了其总索赔过程和总索赔盈利过程的大偏差.

本文考虑两险种广义复合Poisson 模型的破产问题,结合破产前的盈余与赤字的联合分布得出了初始盈余为0 时关于停时的贴现罚金函数满足的积分微分方程和更新方程,并求解了停时的矩.

1 贴现罚金函数的积分微分方程和更新方程

考虑两险种的广义复合Poisson 模型

其中:U(t)为保险公司在时刻t 的盈余;u≥0 为保险公司的初始盈余;c≥0 为单位时间内保险公司收取的保费;S(t)为保险公司在时间(0,t]的总索赔额.{N1(t):t≥0}和{N2(t):t≥0}分别为具有强度λ1>0 和λ2>0(λ1+λ2=λ)的广义齐次Poisson 过程,且两者相互独立,N1、N2表示保险公司在(0,t]赔付的总次数.取值于(0,∞)的独立同分布随机变量Xik表示第i 类险种的第k 次索赔发生时的索赔额,其相应的分布函数为Pi(x),i=1、2.设Pi(x),i=1、2 是可微的,Pi′=pi为索赔额的概率密度函数.

设保险公司的盈余达到初始盈余之下的时刻(停时)为

当u=0 时,T 即为初始盈余为0 时经典理论中的破产时刻.初始盈余为U(0)=u≥0 时的破产概率为

令μi为第i 类险种的索赔额分布的数学期望,即μi== E(Xik),i = 1、2. 为确保{U(t)}有一个正漂移,假设 c >(λ1μ1+ λ2μ2)/λ,因此有U(t)= ∞.

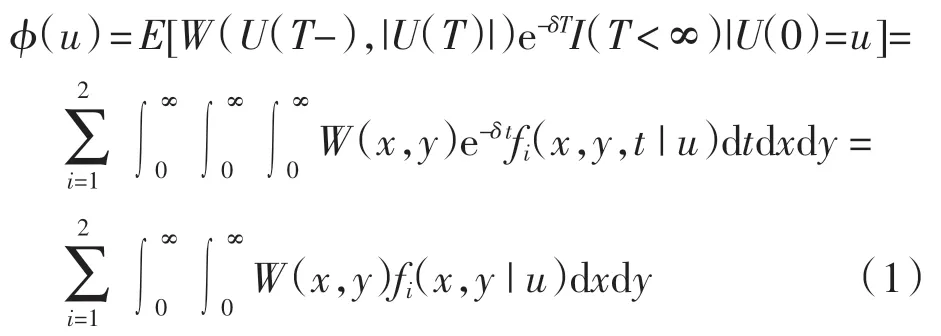

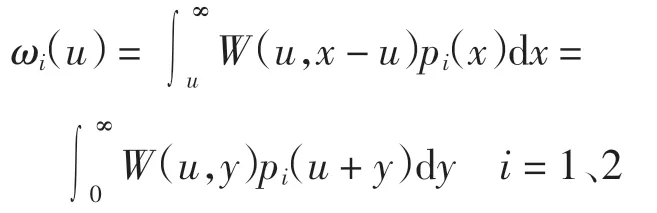

对于给定的U(0)=u≥0,考虑破产前盈余 U(T-)、破产时赤字U(T)和停时T 的联合概率密度函数f(x,y,t|u).对于 δ≥0,定义

其中δ 表示利息因子.设关于破产前盈余和破产赤字的罚金函数为 W(U(T-),|U(T)|),对于 u≥0,关于停时T 的贴现罚金函数为

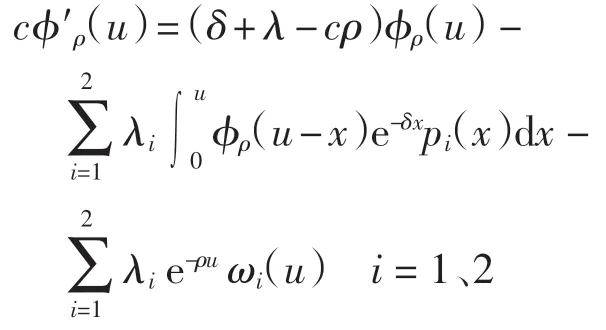

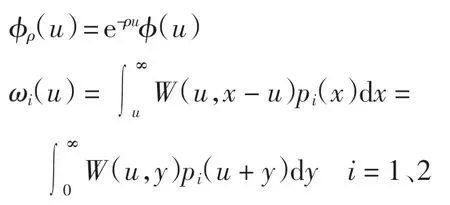

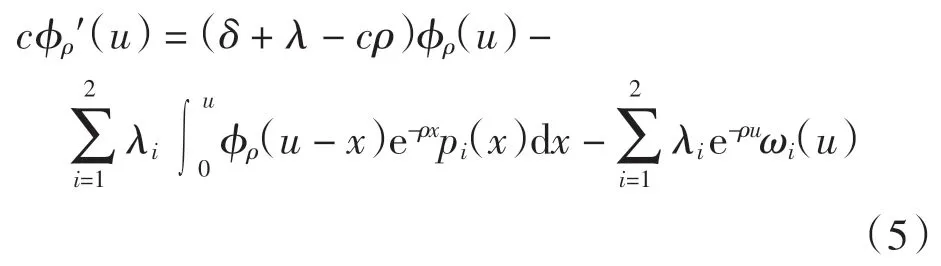

定理1贴现罚金函数φ(u)满足积分微分方程

其中

证明给定很小的实数h >0,考虑在时间区间(0,h)内是否发生索赔,分为3 种情况:

(1)在(0,h)内无索赔;

(2)在(0,h)内至少发生一次索赔,但未导致公司破产;

(3)在(0,h)内至少发生一次索赔,并导致公司破产.

由于直到时刻h,没有发生索赔的概率为e-λh,时间(t,t+dt)内出现第一次索赔的概率为 e-λhλdt,x > u+ct 意味着第一次索赔发生时导致破产,因此对式(1)运用全期望公式有

对式(2)关于h 求导,再令h=0,则有

其中

令

式(3)两边同乘以 eρu,整理得

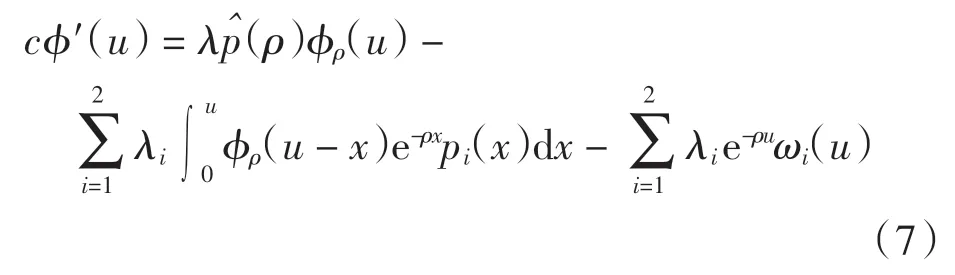

定理2贴现罚金函数φ 满足更新方程 φ =φ*g+h,其中

证明令l(ξ)=δ+λ-cξ,则式(5)中φρ(u)的系数为 l(ρ). 令 p(x)=的Laplace 变换为

求导得

取 ρ= ξ1,则式(5)可化为

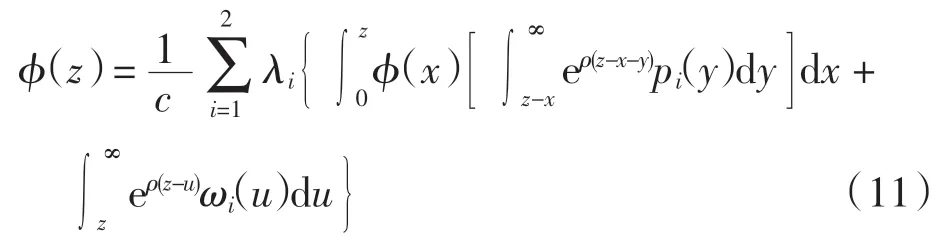

对于 z > 0,对式(7)从 u=0 到 u=z 积分得

令z→∞,则有

将式(9)代入式(8)得

式(10)两边同乘以 eρz,利用式(4)可得

因为

所以式(11)可写为

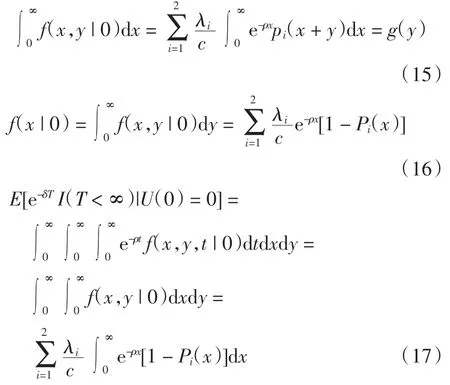

2 破产前盈余与赤字的联合分布和期望贴现罚金函数

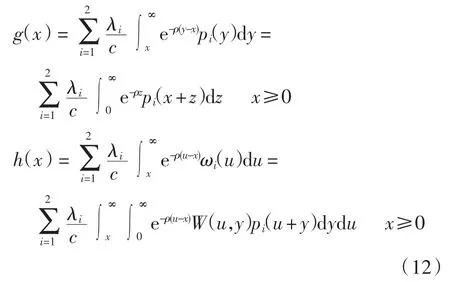

当初始余额为U(0)=u=0 时,由φ 满足的更新方程(13)有 φ(0)=h(0).由式(1)和式(12)可得

当 δ=0 时,有 ρ=0.由式(14)有

当 δ=0 时,式(17)可简化为

当δ >0 时,由分部积分可得

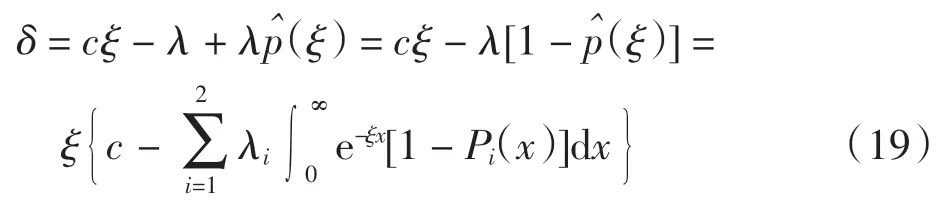

因此Lundberg 基本方程(6)可改写为

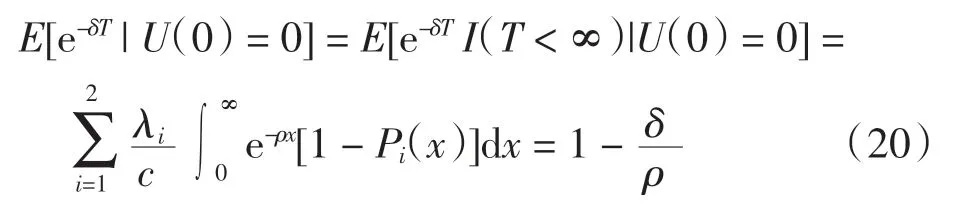

因为 ρ 是方程(19)的解,所以有

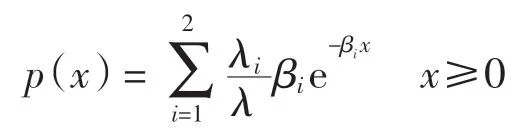

下面考虑两险种的索赔额均服从指数分布,即

其中:βi> 0,i=1、2,c >

整理得

当c2(β1+β2)2+c(β1+β2)(3δ-2)+3c2β1β2(λ-1)-(δ+ λ)2< 0 时,方程(21)有唯一非负解 ξ1.又因为 ρ是方程(9)的非负解,所以 ρ=ξ1.由式(14)~式(17)有

3 初始盈余u=0 时停时的矩

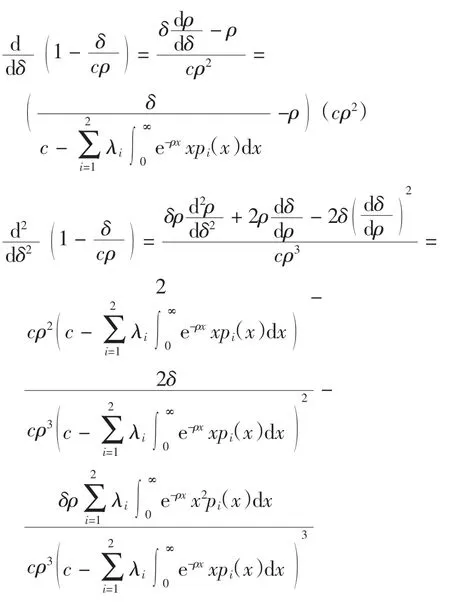

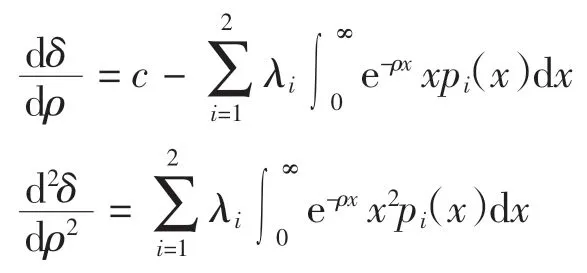

因为 ρ 是方程(6)的解,所以有 δ = cρ - λ +关于 ρ 求导得

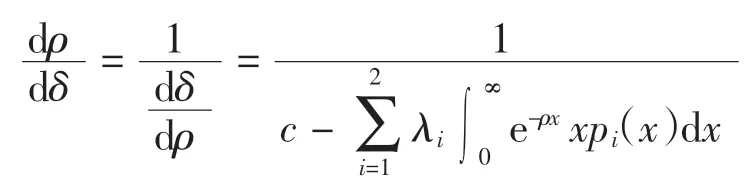

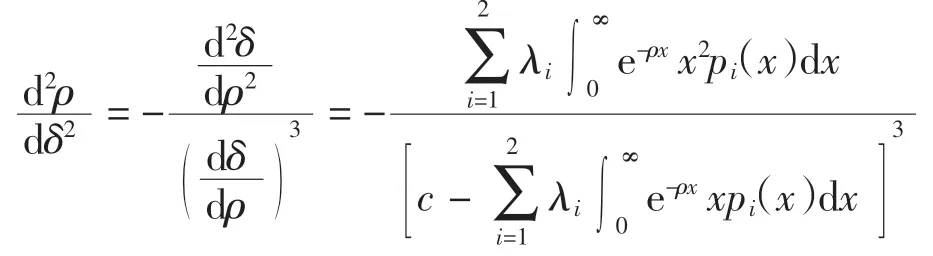

利用反函数的导数公式可得

对式(20)关于δ 求一阶导和二阶导,即可分别得到对应的破产时刻在初始盈余u=0 下的一阶矩和二阶矩.一阶矩和二阶矩分别为