亚太地区制药行业创新环境报告

2019-12-19鲍书馨王刚

文/鲍书馨 王刚

长期以来,亚太地区一直被视为制药行业的机遇之地。该地区对全球医药市场增长贡献显著,并有望持续发挥作用。在重塑全球药物研发格局的进程中,亚太地区的哪些国家或地区创造了最有利的创新环境?本研究将重点关注亚太地区制药行业的创新环境情况。

“创新”,一般被定义为创造提供价值的新产品或服务,但制药行业的创新评价指标尚未达成共识。以往创新评价指标各有侧重,孤立的量化指标可能会受到特定商业模型的影响。比如仅以专利数量评价创新或仅计算上市新药数量,前者并不充分,后者侧重反映企业的成熟程度;而以首创新药上市的数量评价看似适合,但“首创新药”的概念相对主观;获得监管部门快速审批的申请数量也可以作为创新评价指标,但并非所有亚太国家或地区都出台了相应法律或有相同的认定标准;采用收入或其他公开报告指标,则将评价对象局限于相对成熟的上市企业,而未将大量非公众公司纳入其中。

对此,本文首次研究建立了新兴地区制药行业创新评价指标,客观分析了14个亚太国家或地区、1032家制药和生物技术企业从2014~2019年第一季度之间开展早期合作、新药研发及创新成熟度的相关数据,总结亚太主要国家或地区的创新环境情况,并探讨其影响因素及发展前景。

“创新”,一般被定义为创造提供价值的新产品或服务,但制药行业的创新评价指标尚未达成共识。以往创新评价指标各有侧重,孤立的量化指标可能会受到特定商业模型的影响。

一、评价方法

1.研究对象

在亚太地区,制药/生物技术企业数量众多,本文原始研究对象为来自14个国家或地区的46509家企业。经遴选,研究重点关注其中929家已经或正在研发创新的制药/生物技术产品的企业(公司总部位于亚太地区的企业)。

2.数据来源

本研究数据主要来自科睿唯安旗下数据信息平台,包括①Cortellis,生命科学情报解决方案信息数据库,内容覆盖从疾病机理研究、化合物发现到临床开发、法规注册和商业化等药物研发全生命周期;②Web of Science,全球非出版机构引文索引数据库,独立研究信息平台;③Derwent Innovation,德温特全球专利数据平台,具备智能检索、分析、预警和海量文献图像化功能。

3.评价方法

本研究建立多层次定量评价方法,旨在反映企业创新的总体情况。评价主要考虑了以下维度①基于学术联盟/合作,②资助高校/科研机构的研究项目,③与外部作者共享联合知识产权,④在高影响力的期刊上发表科研成果,⑤产品研发管线的组成(特别是推动早期合作研究的能力),⑥从研发转化为实际候选新药的能力,⑦全球布局情况(企业拓展全球市场的程度)。

依据具体评价指标,上述维度可归纳为3项核心指标集①早期合作:长期指标,反映企业对于未来创新发展的投入和决心;②新药研发:中期指标,反映企业在未来3~5年的创新投入和产出;③成熟度:短期指标,反映企业在近期具备的创新资产和推动创新的实力。通过三个指标集的综合评估,可以体现一个制药企业对于创新的总体倾向和行动。

二、创新环境情况

1.企业数量

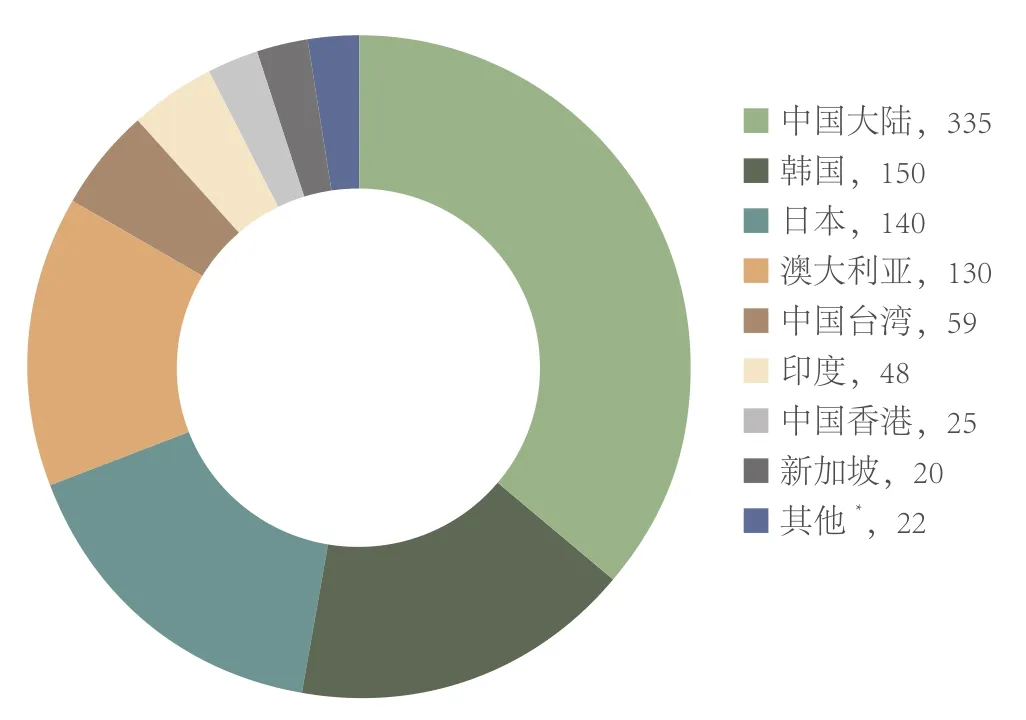

在929家研究对象中(图1),总部位于中国大陆的制药/生物技术企业数量最多,有335家,占比36%,其次是韩国(150家,16%)和日本(140家,15%)。

2.研发效能

在亚太国家或地区的929家企业中,有 5893 种药物正处于积极研发阶段,其中1549种已经上市(图2)。

其中,日本积极研发的药物数量最多(近 2000 个),该情况与其成熟市场的发展规模相符。日本的大型制药企业普遍拥有广泛的研发、投资组合;企业平均有14个新药处于研发管线中,而中国大陆和韩国分别有5个和7个。

中国大陆(1598 个)和韩国(1088 个)同样有大量的药物处于活跃的研发阶段,与日本不同的是,中国、韩国等国家或地区的大多数项目是由仅有少量资产(往往只有一项资产)的小型企业在推动研发。

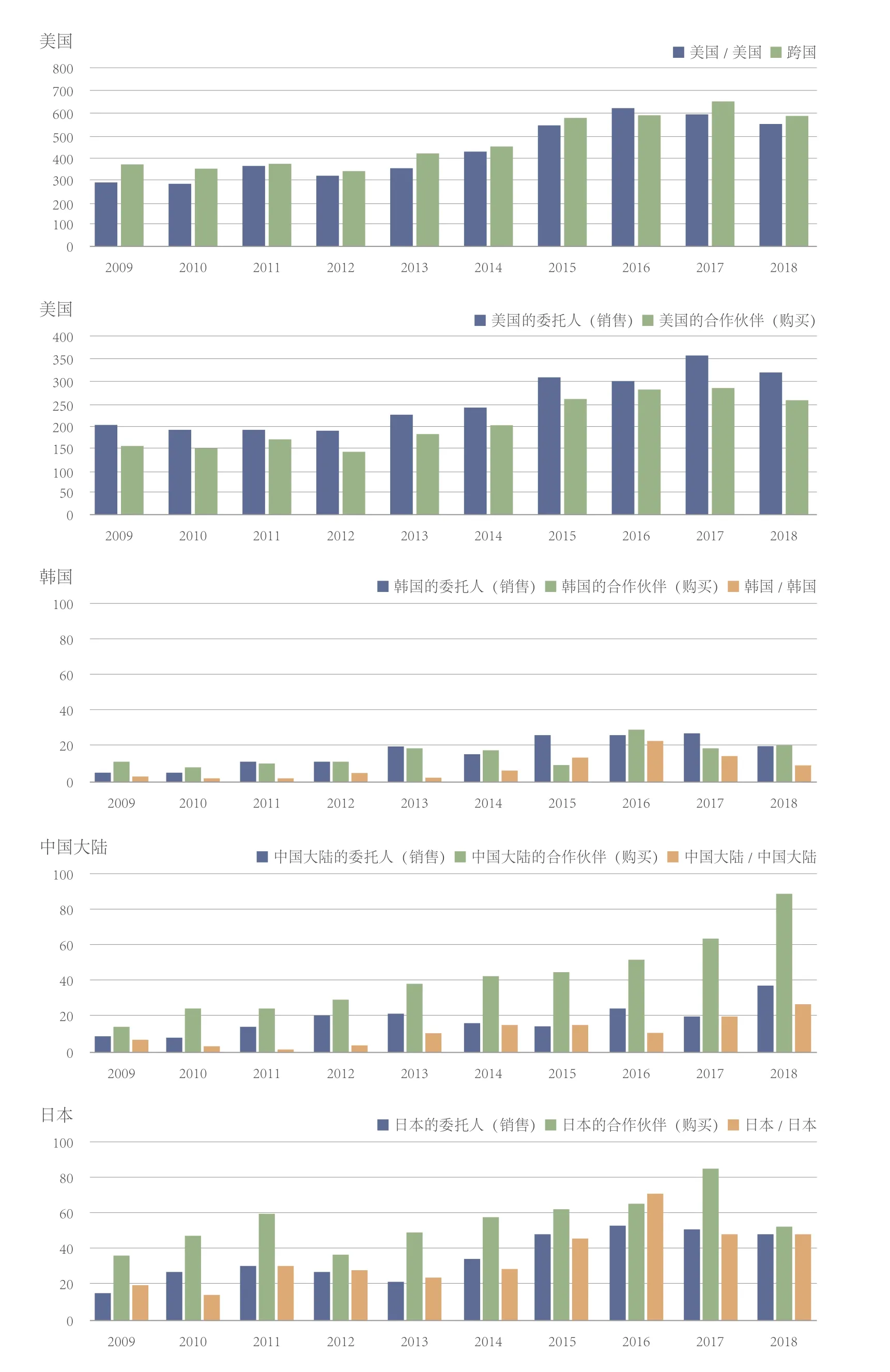

3.交易活动

尽管中国大陆、日本和韩国(在我们的分析中数据最为突出的三个亚太国家/地区)的交易活动数量远低于美国,但中国大陆的交易数量的增速相比美国要快,而美国的交易增长已趋于平稳。中国大陆企业“买方”活动的增长尤为明显 (图3)。

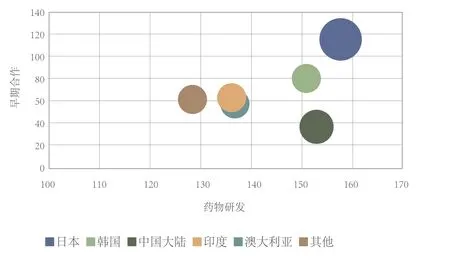

4.国家或地区的创新环境

在对929家企业的“早期合作”“新药研发”“成熟度”创新评价指标分别计分基础上,按照企业主要总部所在国家或地区,研究分组计算了亚太地区主要国家或地区在上述维度的平均得分(图4)。其中,水平轴代表“新药研发”得分情况,垂直轴代表“早期合作”得分情况,气泡大小代表“成熟度”,“其他”包括中国香港、印度尼西亚、马来西亚、新西兰、菲律宾、新加坡、中国台湾、泰国和越南。

图1 929家企业总部位置分布情况

图2 不同国家/地区目前处于活跃研发阶段的药物数

图3 交易活动情况对比

日本综合得分最高,三项指标均取得高分。日本制药产业在创新方面积淀深厚,并拥有相对较多的跨国公司,因此在成熟度方面尤其突出。

韩国是日本主导地位的有力挑战者,在“新药研发”和“早期合作”方面仅稍落后于日本,这两方面均得益于政府针对生物科技的积极举措。韩国成熟度得分较低,这表明韩国尚未充分发挥其强大的研究基础的潜力。最近韩国政府宣布的几项投资举措,如改善监管流程、加强临床试验效果的预测,均旨在改变这种状况。

其他亚太国家/地区虽然在“新药研发”方面也拥有较强的实力,但在“早期合作”方面稍显薄弱。中国大陆和印度,大部分“新药研发”都集中于仿制药,因此学术合作和出版物发挥的作用并没那么重要。中国大陆有待改善的知识产权保护环境也影响了其在“早期合作”方面的得分,立法方面的改革正在努力改善这一情况。

三、主要国家创新环境影响因素

1.中国大陆:一个追求更多创新的仿制药市场

图4 不同国家/地区的所有企业(平均数)

对中国而言,推动创新的因素包括①中国是世界上人口最多的国家之一,有近14亿人,其中60岁以上人口占17.3%;②生活习惯带来的疾病如心血管疾病现在是导致中国大陆人口死亡的主要原因(与饮食和饮酒有关);③私有企业数量比例显著增加;④获得渠道投资,如政府投资了一项长期计划,以促进医疗保健系统的可获得性和改善;⑤更大力度的研发支持(特别是对生物科技企业的支持),政府正在努力加速对新型治疗方案的审评与批准。

同时,不利于创新的因素包括①依赖仿制药,创新产品(几乎全部来自外资企业)只占市场的3%;②药品安全仍然是需要重视的问题;③价格管制,尽管市场主要是仿制药,但中国大陆仿制药的平均价格约为美国的两倍,这促使政府不断压低价格;④医疗保健支出占GDP的比例(6%)落后于美国(17%)和欧盟(10%)。

2.日本:冲突性激励措施

对日本而言,推动创新的因素包括①AMED的成立:2015年,日本成立了医学研究与发展机构(AMED),以加快研发项目进程;②低成本发现研究的推广,政府正在资助利用人工智能(AI)进行研发的初创项目,重振研究型制药行业,并在全球市场推广日本原产药物。

妨碍日本创新的因素包括①经济衰退,日本的人口老龄化给经济增长带来了压力,成本控制措施已成为常态;②惩罚性定价,政府推出这一措施对规模较小的国内企业产生了影响;③仿制药替代,政府设定的替代目标是到2020年至少达到80%。

3.韩国:全速发展

对韩国而言,推动创新的因素包括①推进全球生物科技市场扩张,预计到2025年,韩国将新增120,000个生物科技岗位,希望将其在全球生物科技市场的份额从目前的1.7%提高到5%;②政府激励:政府将为创新提供政策性贷款和税收激励;③指定的经济增长驱动力,文在寅总统的目标是到2030年将医药产品和医疗器械的出口和全球市场份额增至现在的三倍;④监管改进计划,韩国将增加监管机构的数量,使监管程序与全球标准接轨,并将审批时间从18个月缩短至12个月;⑤技术升级:韩国制药和生物技术制造商协会(KPBMA)的目标是购买一个AI平台,以简化药物发现,三星医疗中心和微软韩国分公司正在打造一个基于AI的医疗保健系统。

妨碍创新的因素包括①企业仍对销售成熟药品感兴趣,大型制药企业历来专注于治疗广泛患者群体的疗法,而不是针对特定患者群体的差异化药物;②缺乏适当地临床研发的投资,相比国内投资,韩国更倾向于进入更大的全球市场,因此导致了对全球伙伴关系的依赖,而不是进行国内投资。

四、主要国家创新前景

1.中国大陆创新前景

尽管由于人口老龄化等原因导致经济放缓,医疗保健支出将持续面临压力,但中国大陆研发前景仍然向好。中国大陆企业正在获得与西方企业更加平等的地位。研究预见到:继续进行旨在缩短药物审批时间的监管制度改革,将增加中国大陆企业推出创新药物的数量。预计中国大陆的新药数量将以每年大约33%的速度增长,五年内将占全球市场的16%[11]。总部位于西方的跨国公司也可能从改革中受益,并被鼓励在该地区进行更多投资,在中国大陆实现更多的自身发展。如果这成为现实,中国大陆本土企业可能在寻找能够带来研发阶段资产的西方合作伙伴方面的压力就减轻了。中国大陆在癌症细胞疗法领域的巨额投资,应该会在新产品上市方面获得回报。目前,中国大陆肿瘤免疫项目中近一半是细胞疗法,这与美国和欧盟的关注焦点形成了鲜明对比。在美国和欧盟,细胞治疗仅占免疫治疗方法的25%和12%。但是,中国大陆肿瘤免疫疗法大量涌入市场可能会压低全球价格。正在试行的新招标程序等工作,可能会对更传统的仿制药业务带来整合。鉴于中国大陆在知识产权保护方面还有提升空间,这将影响潜在合作伙伴对早期研发项目交易的兴趣。随着中国大陆年轻一代的专业人士在国内找到更多创业机会,降低了他们对追求西方科学经验的兴趣,中国大陆寻找早期合作伙伴的兴趣可能也会下降。

2.日本创新前景

研究预计,未来日本企业的排名得分将因企业规模的不同而有更大的差异。原因包括以下几点:①大型企业和中小型企业之间的差距也许会越来越大。截至目前,大型企业主要得益于它们的全球业务足迹,已逃脱了当地市场压力的全部影响,而中小型企业受到当地市场压力的影响则更为严重,有些企业甚至可能被完全赶出市场。②鉴于近年来跨国公司在日本的销售额增长放缓或下滑,它们可能会降低在日本的投资优先级。日本在"早期合作"和"新药研发"方面的得分也可能有所下降。③癌症研究在日本仍将是一个增长的市场。这是日本的头号死因,日本监管机构一直在缩小日本与西方审批时间的差距。但是,从不利方面看,日本最终将面临与其他国家/地区相同的价格遏制压力。

3.韩国创新前景

得益于政府鼓励外国投资的激励措施,韩国国内的创新前景基本上是积极的,这些措施似乎已经开始发挥作用。2019年初,阿斯利康宣布,未来五年将在韩国投入6.3亿美元用于研发。这些激励措施还会提高韩国国内的创新研发生产率,从而提高“新药研发”得分。在突破相对较小的国内市场、向国际扩张的需求推动下,与经验丰富的西方大型合作伙伴签署新药研发协议,是韩国制药企业战略的一个重要组成部分。这一趋势仍在继续;以最近勃林格殷格翰(BI)和韩国Yuhan之间的交易为例。BI将授权一个用于治疗非酒精性脂肪性肝炎(NASH)的生物制剂,签约金是4000万美元,额外可能的里程碑款为8.3亿美元。然而,这样的交易并不总是能带来预期的结果。就在BI宣布这个交易的同一周,因为一个令人失望的临床试验结果,强生(J&J)将一种糖尿病药物的授权还给了韩美公司。尽管韩美公司仍有其他规模较大的合作伙伴,但这一挫折可能表明,韩国在国内药物生产能力和临床专业知识方面从根本上缺乏投资。

韩国要想从研发活动中充分受益,就必须在将药物推向商业化的道路上取得更大的成功,为此,韩国政府正在推广多项举措,如帮助企业确定新目标并预测化合物功效的AI系统,最终提高该国企业的“成熟度”得分。

亚太地区拥有丰富的创新资源,同时存在着大量的机会和不确定性。目前,在大多数国家/地区(日本除外),创新资源并没有转化为可观的全球市场份额——无论是世界还是当地国家/地区,都尚未从亚太地区企业的创新活动中充分受益。

五、结论

亚太地区拥有丰富的创新资源,同时存在着大量的机会和不确定性。目前,在大多数国家/地区(日本除外),创新资源并没有转化为可观的全球市场份额——无论是世界还是当地国家/地区,都尚未从亚太地区企业的创新活动中充分受益。

笔者预计,中国大陆和韩国正在发生的变革将改善这一局面,至少在创新的某些方面得到改善。在中国大陆,从根本上支撑创新新药研发的基础研究与合作的发展可能会比较缓慢。在这一点上,亚太所有国家或地区的顶级跨国公司都有提升的空间。

可以说,变革为跨国公司带来了机遇,了解在该地区发挥作用的各种力量,将有助于企业识别潜在的合作机会,并最大限度地提高其在亚太地区的投资回报。与此同时,有理由相信,亚太国家或地区本地的制药企业也将在创新方面取得显著进展。

说明:

本文章节选自2019年科睿唯安《亚太地区制药创新报告》