股指期货对股票市场波动因素实证分析

2019-12-18王皓泽

□ 王皓泽

(沈阳工业大学经济学院 辽宁 沈阳 110870)

一、引言

2006年中国成立中国金融交易所,沪深300股指期货在2010年4月16日正式上市。股指期货最早在美国的堪萨斯城期货交易所推出,期货市场的套利具有规避风险和发现价格的特殊性,大量学者开始研究期货市场对现货市场的波动影响。但是学者对于这一事件有三种观点,第一认为股票市场对于现货市场具有稳定作用。Drimbetas[3]等(2007)在研究时选取希腊的股指期货,结果表明股指期货交易有效降低投资者的修改成本,进而减少股市波动。卢万青和陈春流(2017)以沪深300股指期货为研究对象,结论为沪深300股指期货的交易抑制我国股市的波动性。第二认为股票市场对于现货市场有相反作用。Gulen和Mayhew(2002)以英国FTSE100指数、美国标普500指数[2]的期货为对象,研究发现这两种股指期货都对股市有小幅波动影响。李飞和黄凤(2019)对中证500股指期货的高频数据进行实证分析,研究了股市的价格发现功能,研究发现中证500期指的价格发现功能较弱,没有有效的减缓股指波动。第三极少数学者研究表明股指期货的交易与股票市场没有显著的影响。

二、股指期货对股市波动性的作用机制

股市期货在全球范围内有重要的地位,主要原因在于他的价格发现功能和规避风险的特性。股指期货的稳定发展有利于监管者制定政策,有利于投资者及时止损。股指期货对股市波动的影响分别从三个方面分析。第一,期货市场对于股票市场具有价格引领作用,期货交易市场目前是最接近完全竞争的市场。股指期货市场对于信息的反应更加的迅速,所以期货市场的价格波动也尤为频繁。由于信息冲击导致的股市价格波动,更有利于股市价格贴近于实际价格。但是期货于现货之间的价格存在滞后性和差异性,投资者接收信息后可以以此为依据来确定最终的投资策略。第二,期货市场与现货市场存在套利行为,投资者对于期货和现货的买卖会影响股票市场的价格。适当的投机行为会使现货价格趋于合理,但是过度的投机行为会在一定的时间内加剧股票市场的波动。第三,期货市场具有信息传递功能,敏感性相对更强的股指期货率先作出反应,股市的投资者基于该信号对股票市场未来的价格走势做出预期,制定相应的策略。目前,高盛、摩根大通等世界投行根据此特征建立了股价预警系统。投资者能够根据该信号,调整持仓量,减少风险和损失。

三、实证分析

(一)数据分析

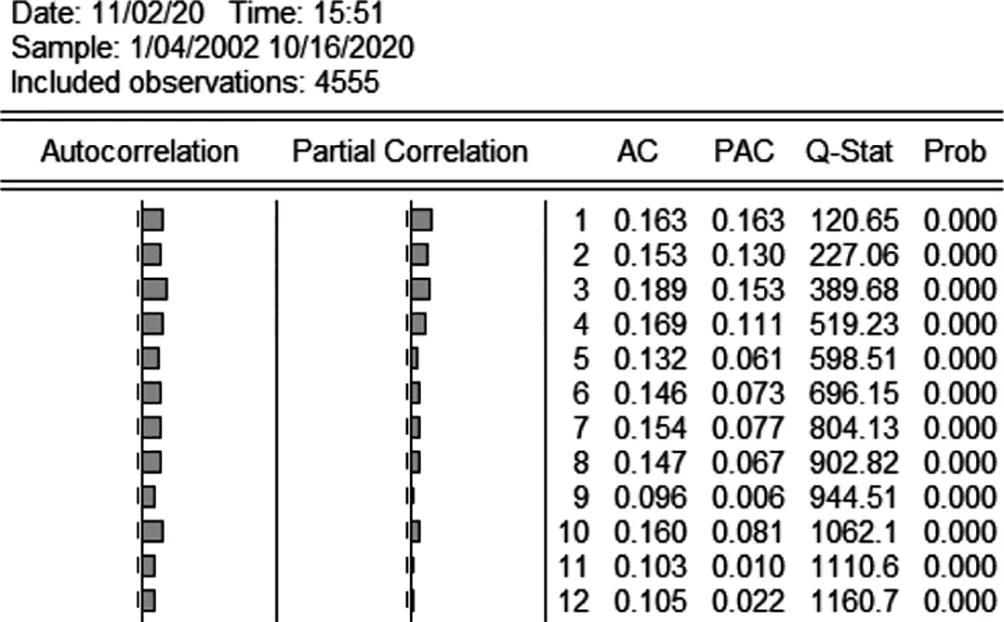

以2010年4月16日沪深300股指期货合约上市交易为分界点。参考2000年4月16日—2020年4月16日期间4554个数据进行ARCH模型分析,对沪深300指数的波动情况进行分析。

将沪深300每日收盘价对数差作为没日收益率(R):

R=lnp(t)-lnp(t-1)

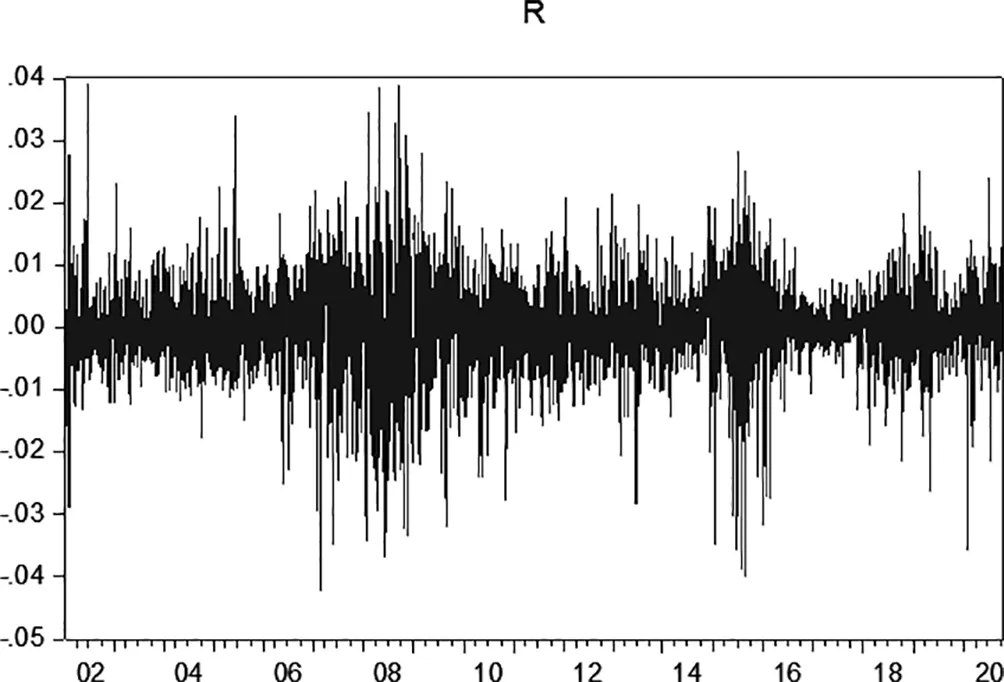

图1 收益率走势图

由图1为收益率走势图可知,自2010年后的收益率震荡幅度变小。同时,该数据还具有群聚性,所以存在异方差。故可以使用ARCH模型对数据进行分析。

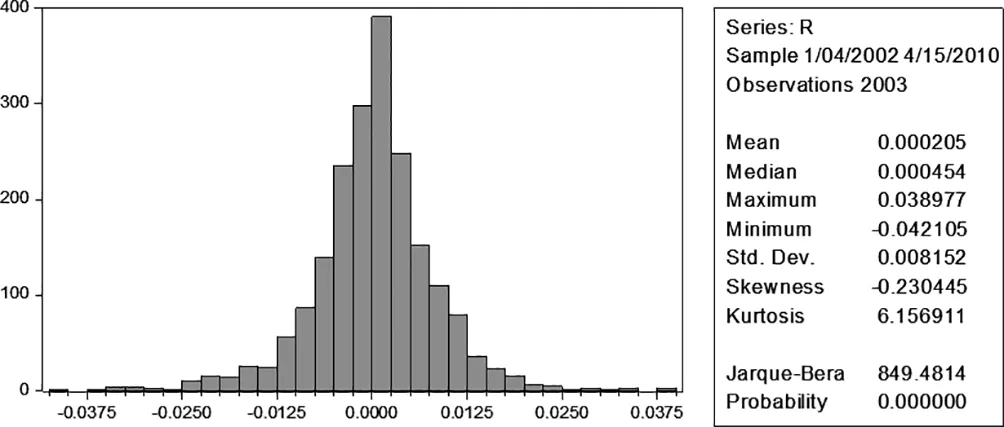

图2 股指期货上市前收益率相关统计值

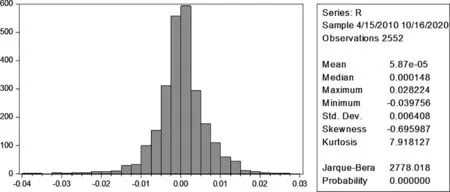

图3 股指期货上市后收益率相关统计值

由图2和3数据得之,股指期货推出前后,收益率偏度(Skewness)的数值都小于0,峰度(Kurtosis)都大于6,呈现左偏拖尾的特征。分析得知,50%以上的投资者收益均大于等于中等水平;且其峰度较大,说明行情与收益呈现正相关,即市场行情好,则手收益,行情不好,则亏损。JB检验P值为零,即收益率R不服从正态分布。股指期货后极差和标准差小于之前,说明股指期货的上市降低了股市波动。

(二)ARCH效应检验

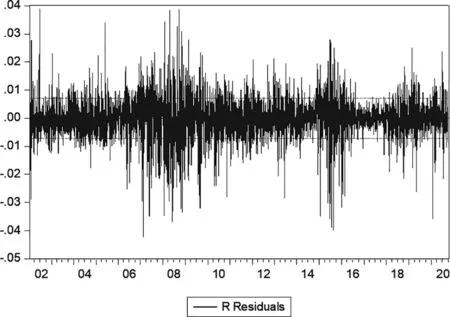

数据样本验证ARCH效应,由图4可以看出该残差数据具有群居性,存在高阶ARCH效应。

图4 收益率残差图

图 5残差平方相关图

图5,Prob值为0,证明数据存在ARCH效应,结果得出滞后性为4为最优,进行ARCH-LM检验。

图6中P值为0,说明存在高阶ARCH效应,即可以用GARCH模型进行参数估计。

(三)建立修正的GARCH模型

在整个样本区间建立对ARCH模型优化和简化的GARCH模型。在GARCH中增设一个虚拟变量D01(股指期货推出前为0,股指期货推出后为1)。修正后模型为:

Rt=C+βRt-1+ε

其中,D01的系数λ是波动性参数。若λ>0,则股指期货会加剧股市波动;若λ<0,则股指期货会降低股市波动;若λ=0,则不影响其稳定性。

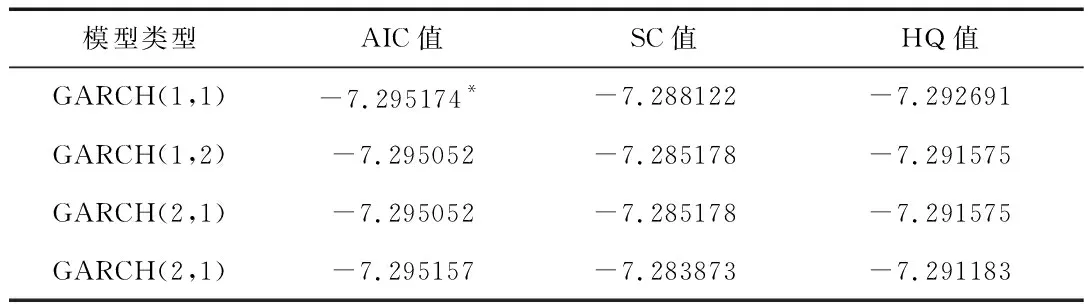

表1 GARCH不同阶数拟合结果

由表1得知GARCH(1,1)你和更加优良。

建立GARCH模型公式如下:

GARCH=C(3)+C(4)*RESID(-1)2+C(5)*GARCH(-1)+C(6)*D01

表2 GARCH(1,1)模型参数估计结果

其中α=0.072187>0,β=0.924006>0,α+β=0.996193<1,表明GARCH(1,1)过程平稳,满足GAERCH模型约束条件。

通过模型结果可知α=0.07218,意味着上一期的“噪声”会正向影本期的条件方差,但数值太小所以其影响也较弱。β为0.924006表示上期条件方差会对本期值产生很大影响,即前期信息会对未来期间波动产生很大影响,这也表明股指期货实行后消息传播更快。虚拟变量D01的P值为7.96E-08<0.05,具有显著性意义,说明股指期货确实能起到稳定市场的作用。

(四)GARCH模型检验

利用ARCH-LM检验来检测GARCH拟合后产生的残差序列来反应模型效果,此时同样采用4阶滞后。由图6可以看出,若显著性水平小于5%,则不存在条件异方差,也就意味着此时的残差项中已经不存在未被提取的信息,证明GARCH(1,1)模型的拟合效果最佳。

图6 ARCH-LM检验

(五)分别研究股指期货实施前后数据分析

分别对2010/4/15前后沪深300指数进行GARCH(1,1)建模

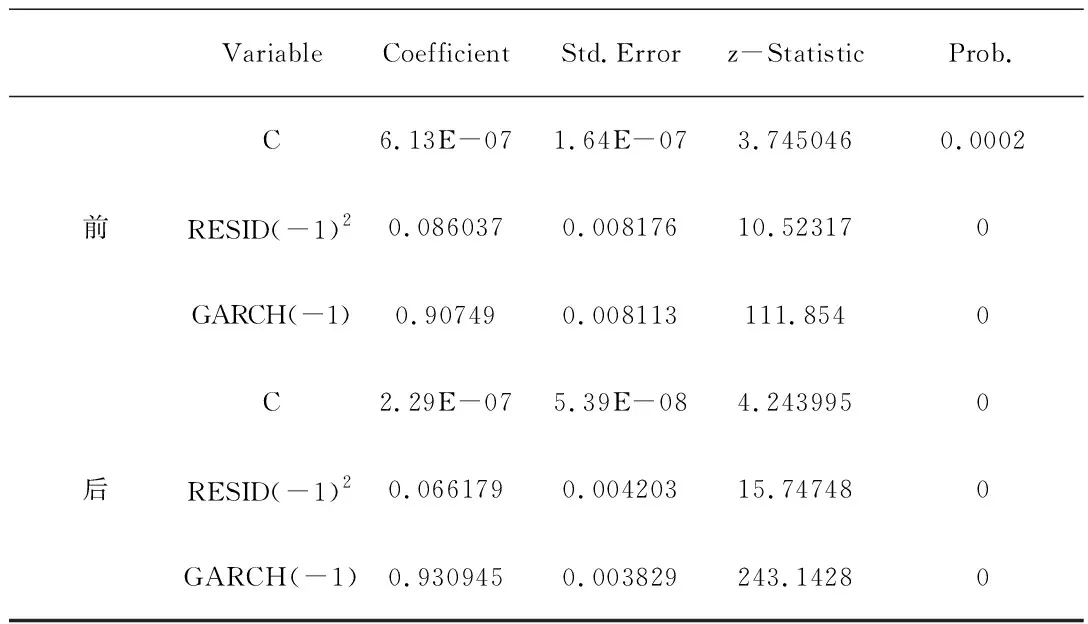

表3 股指期货实行前后GARCH(1,1)参数估计

得出推出股指期货前后方差方程:

在股指期货后,α值由0.086037减小至0.066179,表明受到前期市场信息的干扰越来越少,影响程度也越来越弱。但实行股指期货前,λ值是0.90749,实行后变为0.930945,这意味着前期信号对股市波动性影响力略微增强。总而言之,股指期货实行确实降低了故事波动,发挥了稳定股市的功效。

四、结论及建议

(一)结论

本文对沪深300指数日收益率(R)数据进行统计分析,得出股指期货实行之后,标准差和极差都变小,说明股指期货有一定稳定市场的作用。之后的相关性和ARCH-LM检验,说明了数据有高阶ARCH效应,并进行GARCH分析,引入虚拟变量D01,分析发现,从实行股指期货开始,股市波动确实减弱,股指期货确实能增加股票市场稳定性。总而言之,不论是考虑到理论层次还是实证方面,股指期货维稳的特性使得股民能用它来抵御风险。

(二)建议

1.调整改善股指期货交易规则。在市场稳定情况下应该逐步放开股指期货合约的限制。股指期货保证金比例在股灾之后被上调,致使股指期货的运行不畅,流动性匿乏。价格发现、套期保值功能也等于作废,目前对股指期货的限制导致我们的股指期货市场形同虚设。

2.加大投资者教育。监管当局应该加强对于市场交易的参与者对风险的认知,通过互联网等现代通讯手段加强市场参与者对于风险管控的能力,严格处罚市场上的违法行为,不能对那些违反市场法律的公司以及个人采取怀柔政策,同时对于期货市场的准入门槛也应相应提高,对股指期货的考试测试不应该仅仅是停留在基础的交易合约制度上,应该往信息分析和风险处理方面引导。