企业并购成因及财务风险分析

——以HL并购YT为例

2019-12-18朱小玉

□ 朱小玉

(中南财经政法大学 湖北 武汉 430070)

一、引言

(一)研究背景及意义

这几年来,伴随着经济的不断发展,企业为扩大发展,增强实力,涌现并购浪潮。企业并购能让企业以大规模的并购实现低成本的扩张,短时期内得到被并购方的内部资源。但是,并购过程中会涉及各项财务活动,从而产生风险,所以并购方应制定合理的防范措施,成功完成并购。

因为目前关于企业并购的研究多趋向于企业自身的研究,没有关于并购后企业间融合的价值研究,忽略财务整合的优势,不能把握企业已掌控的良好优势,所以各个企业应着重关注企业并购后的各种财务整合,实现价值最大化。

(二)研究内容与研究方法

本文将在企业并购风险理论的基础上,结合案例分析法和文献研究法,运用数据库查阅与并购财务风险有关的文献并阅读前人研究,提出适用于其它企控制财务风险的措施。

二、企业并购及动因

(一)并购的概念

并购一般分为兼并和收购。两者在实践过程中即使有一定的区别,但也很难区分开,特点是并购前后法人地位是否续存保留。并购的实质是在企业控制权运动过程中,各权利主体依据企业产权作出的制度安排而进行的一种权利让渡行为。

(二)并购动因

1.强强联合,优势互补

我国的企业在并购活动中,将并购视为一种长期发展的模式,通过强强联合,在技术创新,管理营销上进行优势互补,达到改善目前经营环境和条件,扩大生产规模,开拓市场,获得资金资源优势,实现经济效益最大化。

2.发展战略模式

现如今,有的企业为了平衡自己的经济实力,稳固商业地位,会对同行业进行并购,整合产品品类,开拓新市场,从而扩大企业规模,增强竞争实力,提升行业地位。

3.培养和发展核心竞争力

企业在进入国际市场时,要与有品牌优势的大企业进行斗争。这时就需要企业通过并购来实现资源的集中,加强创新能力以及资本运营能力,从而增强国际竞争力。

三、案例介绍

(一)案例背景

1.HL简介

2002年,以向大众消费的服装销售的模式成立HL服饰有限公司。在2014年正式登陆A股市场。至2015年,根据标准普尔发布的统计数据,HL股份有限公司的市值已超过600亿人民币。它的品牌已经打响并且成为男装国民品牌的象征。

2.YT简介

YT于2008年注册登记成立,是一家经营婴儿用品批发;玩具批发;婴儿用品零售;玩具零售等商业活动的企业,主要以主流商场及电商为供应渠道,集中于一二线城市。

(二)HL并购YT动因

1.扩展经营领域

随着国家“全面二孩”政策的开放,关于婴幼儿的产品层出不穷,在这种政策环境的影响下,并购YT有利于HL的迅速发展,扩大经营领域。如果HL能够顺利完成并购,它可以借助此机会,打入婴幼儿市场。

2.企业战略发展

HL可以借助YT发展线上渠道,弥补线上不足。YT相较于HL,具有一定的地域优势。另外,HL缺乏优秀的设计师团队,需要一批能够带动品牌设计的团队。况且,大力推进网上销售规模,全渠道销售,开创全新的商业格局,这也是企业发展战略的要求。

(三)并购交易的具体事项

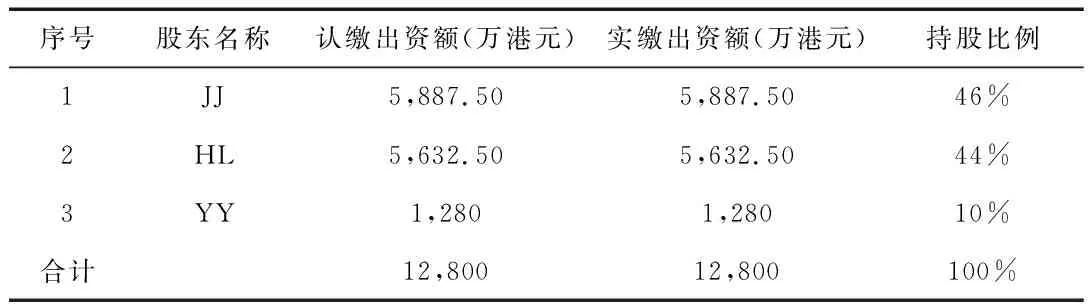

HL的公告显示,HL将以自由资金人民币6.6亿元投资YT,获得44%的股权。HL投资本次交易完成后,YT的股权结构如下:

表一 YT股权结构

四、财务风险下的HL并购YT

(一)并购前目标企业价值评估风险

表二 YT财务状况(单位:亿元)

由上述数据可知,YT的财务状况呈现下降趋势,HL并购因为YT能暂时弥补自身财务状况的损失,并想经过长期的努力将彼此的强势方面发挥出来,抵消在价值评估时的风险。

(二)并购时的融资风险

现如今,我国通用的融资方法有:现金融资,债务融资,以及股票融资。对于融资方式的选择不同则会产生不同的风险。融资方式会对企业的后续决策产生较大影响,产生的风险也会影响经营活动。

(三)并购后企业整合风险

1.资产负债的整合

并购后的整合风险主要是看并购方在资产,负债等方面的整合性考虑,如果HL对YT的资产负债情况不够了解,就会产生较大的风险。所以这就要求HL在交易完成后及时发现问题并处理,保证企业的资产结构合理化,解决会出现的财务问题。

2.不恰当的投资

通过资料了解到,在进行对YT的收购后,HL并没有选择稳定的持续发展,而是在2017年11月收购了国外的两家公司,2018年收购了HY,这就会使企业面临新的风险,一方面让自己的负债增多,出现资金周转困难等问题;另一方面,会使得应收账款的数额巨大,坏账损失增加,影响企业后续经营发展。

五、企业并购财务风险的防范

(一)严密掌控信息质量

信息质量在并购前期尤为重要,前期的调查需要覆盖到企业的经营场所,经营方式,经营状态,以及相关的企业管理状况,财务信息等。就HL与YT两个企业来说,两者的服务对象不同,客户信息不同,所以HL在并购前了解YT的主要盈利情况,进而结合企业的成本进行控制。

(二)遵循成本效益原则

并购成本是进行融资决策的重要前提,如果能有效地降低并购成本,那么在之后进行资金筹集,以及融资方式都提供了选择。这时,就要考虑并购后实际支出成本,并购整合后的营运成本以及期间会产生的机会成本。合理的降低成本能在控制风险上增加更多的可能性,也能让企业更好的完成目标。

(三)合理监控财务管理工作

财务整合涉及到各个数据,其内容是一项重要又繁琐的,但是为了能完成并购,不将过多的精力放在后续改正上,企业在并购前期就应当做到对财务数据的仔细矫正,掌握到可靠真实的资本状况。另外,企业在收购后对财务管理模式进行融合,不让两个企业间有太大偏差,保证并购后财务制度与管理能完整进行,降低在整合使得财务风险。

结论

并购是企业快速发展的重要手段,但是有的企业因为没有做出合理的风险防范,致使企业并购最终失败。随着互联网经济的发展,服装行业间的竞争将会越来越激烈,需要扩大经济规模,实现利益发展,需要通过并购等方式进行,财务风险则是不可避免的,那么这时合理的防范会发挥重大作用。