上市公司股票回购的动机与市场反应探究

——以Z公司为例

2019-12-18苏青青

□ 苏青青

(浙江财经大学会计学院 浙江 杭州 310018)

一、引言

股票回购最早起源于上世纪30年代的美国,在70年代真正兴起,由于时任总统的尼克松为挽救下滑的美国经济对公司支付现金股利施加了限制条款,上市公司纷纷采用股票回购的方式将多余现金分配给股东,并于1972年“戏剧性”地掀起股票回购的热潮。相比之下,我国股票回购起步较晚,历史较短。我国《公司法》原则上禁止上市公司回购自己的股票,特殊情况下允许,属于“原则禁止、例外允许”。但近年来我国证券市场分别于2014年、2015年和2018年出现了三次股票回购的高潮。因此,本文选取Z公司股票回购的案例进行分析,对在外部环境低迷时期的绩优上市公司的股票回购动机、回购方案和市场反应进行研究,从实践方面为上市公司合理利用股票回购提供一个思路。

二、Z公司股票回购案例描述

(一)公司简介

Z公司成立于2007年,并于2009年在上海证券交易所挂牌上市,是中国专业化经营历史最久、市场化经营最早、一体化程度最高的建筑房地产企业集团之一,拥有从产品技术研发、勘察设计、工程承包、地产开发、设备制造、物业管理等完整的建筑产品产业链条,是国内唯一一家同时拥有“三特”资质、“1+4”资质和建筑行业工程设计甲级资质的建筑企业。

Z公司先后于2013年、2016年、2018年进行了公开市场股票回购,并且回购比例与规模越来越大,那么其背后的动机如何?以及随着回购次数的增长,市场对此作出的反应是否一致?

(二)三次股票回购详情

2013年6月1日,Z公司宣布拟采用集中竞价交易方式从二级市场回购部分本公司股份用于实施限制性股票激励计划的首次授予,激励对象包括公司董事会根据激励计划确定的公司董事、高级管理人员、总部部门负责人、二级单位领导人员和重要三级单位主要负责人等。此次股票回购实际购买公司股票146780000股,约占公司股本总额的0.4893%。2016年12月20日,Z公司再次宣布公开回购股票,这一次实际购买公司股票26013万股,占公司股本总额的0.8671%。实际使用资金总额为2362407554元。2018年12月4日,Z公司第三次进行股票回购,购买公司股票59991.00万股,占公司股本总额的1.4289%。实际使用资金总额为706065471.30元。

(三)股票回购动因分析

1.股权激励

Z公司的公司公告显示三次回购的股票都用作A股限制性股票激励计划,在第一期回购后,Z公司在2013年7月16日完成授予,激励对象686名,第二期回购的股票于2017年2月14日完成授予,激励对象1575名,第三期回购的股票于2019年1月22日授予给2081名激励对象,可见Z公司的股权激励机制规模在金额与人员数量上都在逐渐增长,以逐渐成为一种长效的激励机制。

2.传递企业价值被低估的信号

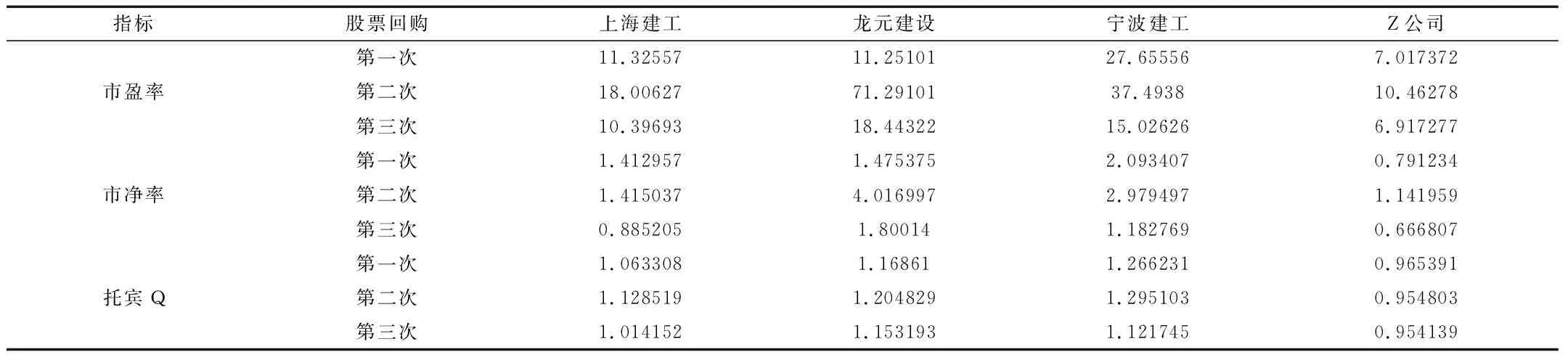

根据信号传递理论,当企业价值被低估时,管理层会通过股票回购向市场传递价值低估的信号。为衡量Z公司价值是否被低估采取市盈率、市净率与托宾Q值三个指标。按照《证监会行业分类2012年版》,Z公司属于土木工程建筑业,在同一行业内,根据主营业务、营业收入、上市地点等因素,选取上海建工、龙元建设与宁波建工作为对标企业。市盈率与市净率选取了Z公司股票回购前30个交易日的算术平均数与所有配对样本公司相应时间算术平均数;托宾Q值选取股票回购前一年上市公司公开的数据计算所得。

表1 企业市盈率、市净率、托宾Q对比

从市盈率指标来看,三次股票回购前,Z公司的市盈率远远低于其他三家对标企业,说明从盈利水平来衡量,Z公司的市场价值低于同行业水平,其企业价值面临被低估的风险。同样,Z公司的市净率指标也低于配对样本指标,说明从净资产角度看,Z公司低于同行业公司的市场价值,甚至在第一次股票回购和第三次股票回购前,Z公司的市净率不足一,这在一定程度反映了Z公司的股票在资本市场面临“贱卖”处境。从托宾Q值来看,Z公司的托宾Q值远低于对标企业,甚至小于1,进一步说明市场价值被低估。

从上述3类指标来看,Z公司的市场价值普遍低于同行业公司,因此,我们可以得出Z公司的企业价值存在明显的被低估迹象。

3.提高资金利用率

图1 Z公司2012-2018投资活动产生的现金流量净额

结合Z公司近年来的投资活动产生的现金流量净额来看,Z公司的投资活动净额一直保持为负数,这说明Z公司一直处于扩张状态,但在进行股票回购的年度,可以明显看出其投资活动产生的现金流量净额绝对值骤然减少,说明在该年份企业的扩张速度减缓。在这样的情况下,根据自由现金流假说,如果公司在满足了日常生产经营和投资需求后仍然持有大量的剩余资金,管理层为了保护自身利益很可能将这部分剩余资金投资到次优级项目上,导致公司代理成本大大提高,对企业造成不利影响。而为了防止这种情况的发生,可以利用自有资金进行股票回购,将公司剩余资金归还给股东。从Z公司进行股票回购年度的财务数据来看,公司投资活动净流出减少,现金流量情况良好,自由现金十分充沛,此时以自有资金进行股票回购能够有效减少公司剩余现金,因此我们可以认为,减少自由现金流,提高资金使用效率是Z公司进行股票回购的原因之一。

三、股票回购的市场反应

(一)短期效应

Z公司股票回购持续的时间都比较短,三次股票回购均在一个月内完成,所以选择三次股票回购开始公告日为事件日,分别为2013年6月3日,2016年12月20日与2018年12月4日。以这三天为原点,选取前后十日作为窗口期,记作[-10,+10],计算出Z公司在事件窗口期每日的超额收益率和累计超额收益率。

表2 三次股票回购超额收益率与累计超额收益率变化

数据显示,在较短时期内,股票回购对Z公司的股价有积极作用,但该作用时间非常短暂,超额收益率和累计超额收益率在股票回购开始公告当日都出现了明显上升,说明资本市场对此给出了显著地积极反应,股票回购被投资者解读为一项利好信息,可以提升股价,或者说是减缓股价下跌趋势。作为第一家实施股票回购并进行股权激励的央企,Z公司第一期股票回购得到了市场的积极反应,但该反应并不显著且持续的时间较短。

Z公司的第三次股票回购是三次回购中规模最大的,且当时是处于A股市场的回购高潮氛围内,在股票回购前,Z公司的超额收益率基本为正值,在股票回购公告当天,超额收益率达到最大值,在事件窗口内,Z公司的累计超额收益率也呈现增长趋势,说明市场对于此次股票回购有显著的积极反应。由于Z公司在此之前已经进行了两次股票回购,并且在回购前会发布相关的限制性股票计划,所以在此次回购前,其超额收益率便呈现了上升趋势。与前两次相似,在股票回购公告的第十天,该正向作用消失。

从上述三次股票回购的市场反应可以看出,在股票回购公告当日,市场都有显著地积极反应,但该积极反应持续的时间有限,第三次股票回购的规模是最大的,且当时对应制度环境也是三次中最完善的,该次的正向效应也最为显著。

(二)长期效应

表3 股票回购购买持有收益(BHAR)

BHAR表示的是假设市场投资者购买公司股票并一直持有,直到考察期结束时购买者所能获得的超过市场组合的超额收益。若BHAR大于零表示市场投资者看好该支企业股票,企业的市场绩效表现较好;相反,若BHAR小于零,则表示市场绩效正在下降。数据显示,在股票回购公告的18个月内,Z公司3个月、6个月、12个月和18个月不同持有期的BHAR均为负数,由此可见,Z公司股票回购后的股价呈现负的长期超额收益,从长期效应来看,这三次股票回购并未对Z公司的企业价值产生积极作用。

四、结论与启示

股票回购在近年在我国兴起,越来越多的企业进行了股票回购,但是由于企业自身的特点与宏观环境的差异,企业进行股票回购的动机是不同的。Z公司进行股票回购最直接的动机是用于股权激励计划,建立长效的激励机制,提升经营绩效并降低委托代理成本,其次,结合其三次进行股票回购时的财务数据与行业数据,可以看出,Z公司的企业价值长期处于被低估的水平,在回购时拥有充裕的现金和骤然减少的投资净流出,因此,向外界释放价值被低估的信号与减少自由现金流并提高资金使用效率也是其进行股票回购的动因。

通过分析事件期内Z公司三次实施股票回购的超额收益率发现,股票回购作为一种资本运作方式能够在短期内为公司带来积极的市场效应,尤其是在股票回购公告当天,会对股价有显著地正向效应,所以当公司股价处于非理性下跌时,股票回购在短期内对公司来说是一种利好消息,起到了稳定股价的作用,但作用十分有限。通过分析三次股票回购的长期超额收益后发现,股票回购没有真正提升股票的内在价值,也不能长期发挥积极作用。