NPV和IRR指标在项目投资决策中的应用比较

2019-12-11李绚丽徐元玲李和聪

李绚丽 徐元玲 李和聪

摘 要:由于项目投资时间相对较长,资金投入较大,因而对项目投资的可行性、决策的科学性等都有着相对较高的要求。运用一系列评价指标、分析方法,可以对项目的可行性进行量化分析,提高决策的科学性。在众多评价指标中,动态指标能更好的做出项目方案判断与比较。净现值NPV指标、内涵报酬率IRR指标是最为常用的两个指标,也十分具有代表性和科学性。在对独立项目可行性的分析判断中应用两者通常能做出相同的评价决策。而在互斥项目中,运用两个指标会导致分析结果矛盾,需要采用特殊方法解决矛盾。基于财务角度,从理论和实践出发,对NPV和IRR指标在项目决策投资中的应用进行分析和比较。

关键词:NPV;IRR;项目投资决策

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2019.36.050

1 基本概念

1.1 净现值(NPV)

净现值是将各阶段现金流入和流出折算到期初的现值总和。针对投资而言,净现值实质是指用该投资方案在实施期内所获得的全部收益折现之和减去初始投入资金现值后得到的净值。

对于项目方案决策者来说,当项目NPV大于等于0时可以考虑该方案,当NPV小于0,即为负数时,理論上建议不考虑该方案。

1.2 内部报酬率(IRR)

内部报酬率(IRR)又叫作内部收益率,反映了投资项目的实际报酬率。当投资项目各个阶段的现金流量之和为0(即NPV为0)时与之对应的贴现率称为该项目的内部报酬率。内涵报酬率是一个相对数指标,通常以百分数的形式呈现,当IRR值大于或等于基准收益率i,表示该方案可以考虑,其预期报酬率大于或刚好满足基准收益率,项目盈利能力较好。

2 NPV和IRR在项目投资决策中的应用比较

2.1 应用于独立项目投资决策的比较

独立项目是指在投资过程中独立存在的项目,该项目不影响到其他项目的决策,不存在互斥关系,既可以共存,也可以独立存在,方案之间互不影响的项目。

例1:H公司的独立项目方案X需要进行决策,判断其可行性。假设公司希望的预期收益率为i=10%,数据如表1所示。

从表1可知,NPV大于0,项目收益率高于预期收益率;同时IRR=15.2%大于设定的资金成本i=10%。采用两个指标判断结果一致,故方案A可行。因此,在评估独立项目时,使用NPV、 IRR指标得出的结论是一致的。此时可根据具体情况和项目投资者偏好选择指标进行决策判断。

2.2 应用于互斥项目投资决策的比较

在资金约束或者外部因素的制约下,投资者往往只能在众多投资项目中选择一种最优方案,这些方案互称为互斥项目。

利用NPV和IRR指标进行互斥项目决策时往往会出现相互矛盾的结果。评价指标出现矛盾的原因主要有两种:一是投资额不同;二是项目计算期不同。现针对不同情形进行比较分析。

2.2.1 项目计算期相同

对于项目计算期相同的互斥项目,还需要分两种情形进行探讨:初始投资额相同或不同。先看初始投资额相同时:

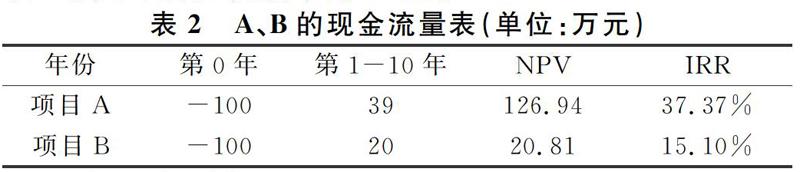

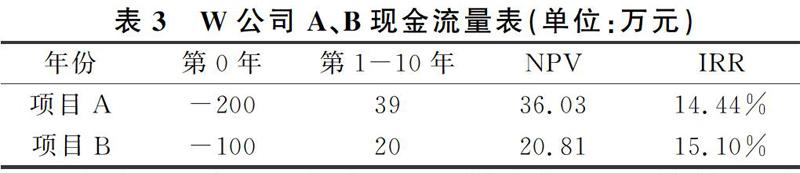

例2:W公司现有A、B两个投资方案,项目计算期相同,初始投资额相同,都为100万元。其现金流量如表2所示,基准收益率为10%。

由上表可知,NPVA>NPVB>0,IRRA>IRRB>10%

故此时无论选用IRR决策或是NPV指标,方案A均优于方案B。所以,在互斥项目中,当计算期和初始投资额相同时,IRR指标和NPV指标判断的结论相同。

再看初始投资额不同时:

例3:同例2,仅改变A、B的投资额。

由表3可知,A方案NPV较大但IRR较低,B方案NPV较小但IRR较高,也就是说,在项目计算期相同但初始投资额不同时,采用两个指标进行选择的结果可能出现矛盾。

2.2.2 项目计算期不同的互斥项目

在投资决策的过程中,往往会遇到项目计算期不同的多个互斥方案选择。

例4:Z公司资本成本是10%,有A和B两个互斥的投资项目。A项目的年限为6年,B项目的年限为3年。

可以看到两个指标的评价结论存在矛盾,A项目净现值大,B项目内含报酬率高,无法进行最优方案选择。

2.2.3 项目计算期和初始投资额均不同的互斥项目

例5:Y公司现在有两个互斥项目A和B。项目A初始投资为32万元,每年产生的现金净流量是16万元,项目寿命期3年,寿命期满必须更新无残值;项目B需要的初始投资是42万元,项目寿命期6年,每年产生12万元现金净流量,寿命期满必须更新无残值。资金成本为10%。

根据题设项目A和B的初始投资额相差10万,年限相差3年。此时用NPV指标计算得出ANPV为7.08万元,小于B的NPV为9.33万元;项目A的IRR值为23.38%却大于项目B的IRR值20.45%。由此可见指标分析产生冲突。

3 决策结果产生矛盾的原因及对策

3.1 矛盾产生的原因

在实际应用中,之所以导致IRR法和NPV法指标分析出现决策上的冲突,主要原因是两种指标评价方法对投资项目的再投资假设不同:IRR法是,这种假设存在不合理性。因为投资项目各个时期的收益率不一定都能实现IRR。NPV法则是假定从项目获得的净现金流量可以按照该投资项目基准收益率进行再投资,这个假设比较合理。

此外,投资金额和项目计算期的不同,也是引起结果差异的原因。需要结合实际情况采用对应的解决方案做出评价,而不是依靠单个指标独立决策。

3.2 对策

3.2.1 针对项目计算期相同但初始投资额不同的对策

可以采用差额净现值法和差额内涵报酬率法来解决此种情形产生的决策矛盾。

差额净现值法是利用不同的投资方案差额现金流量计算出净现值,然后根据其大小来评价比较投资方案的方法。该方法计算原理与净现值法一致,利用的数据是差额现金流量。

根据例3,可计算出A、B方案的差额净现值或差额内涵报酬率进行决策。

根据计算结果,差量净现值大于0,差量内部收益率也大于基准收益率,说明应该选择A项目更优。

3.2.2 针对项目计算期不同的解决方案

如果净现值与内含报酬率的矛盾,是项目有效期不同引起的,通常采用共同年限法进行判断,其原理是:假设投资项目可以在终止时进行重置,通过重置使两个项目达到相同的年限,比较其净现值。

根据例4,共同寿命为6年,B项目调整投资年限为6年。

两个项目的现金流量分布如表6所示。其中重置B项目第3年年末的现金流量-5800万元是重置初始投资-17 800万元与第一期项目第三年年末现金流入12000万元的合计。经计算,重置B项目的净现值为14577万元。B项目调整后净现值较大,因此,B项目优于A项目。

3.2.3 针对项目计算期和初始投资额均不同的解决方案

针对计算期和初始投资额均不相同的互斥方案选择,通常采用等值年金法。即通过比较所有投资方案的年等额净回收额指标的大小来选择最优方案的决策方法。结合例7中的数据计算:

A项目的等值年金=70800(P/A,10%,3)=708002 487=28468(元)

B项目的等值年金=93300(P/A,10%,6)=933002 487=27515(元)

计算比较可得,A项目的等值年金比B项目大,所以A项目更优。

4 NPV与IRR应用比较分析结论

NPV指标和IRR指标为作为两个常用项目决策指标,一般在獨立项目方案中,两者的应用通常能做出相同的评价决策,结论一致。但在互斥项目中,则可能出现差异甚至矛盾。根据本文分析,项目决策分析中NPV与IRR的主要应用比较总结如表7所示。

NPV和IRR指标均考虑了时间价值,并且利用现金流量作为研究基础。在投资决策分析中根据不同投资者的需求,提供了不同的参考标准,是项目投资决策中重要的判断依据。一般情况下利用NPV进行投资项目的最优选择能够为企业带来更多的收益,所以NPV指标的利用率较之IRR指标更高。

参考文献

[1]王士伟.NPV与IRR的一致性及矛盾性分析[J].会计之友,2009,(14):87-89.

[2]江焕平.项目评价指标NPV和IRR的比较[J].技术经济与管理研究,2003,(4):64-64.

[3]侯荣华,翁灵.投资项目评价中NPV与IRR指标的进一步探讨[J].工业技术经济,1995,14(3):36-38.

[4]张春颖.投资决策中净现值法与内含报酬率法之评价[J].统计与管理,2013,(6):64-65.

[5]项银仕.NPV与IRR在项目评估中的实证分析[J].价值工程,2003,(2):021.

[6]窦鑫丰.对净现值和内含报酬率的综合修正[J].中国科技信息,2007,(24):155-157.