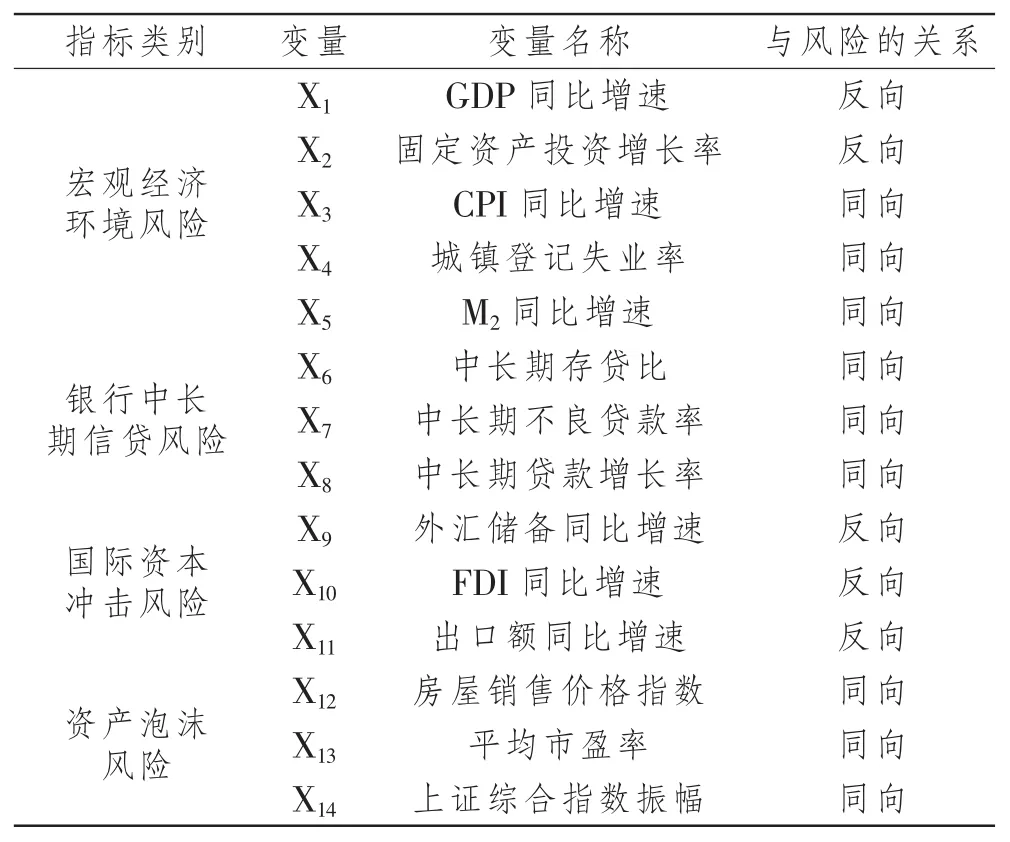

中长期信贷市场系统性风险的测度研究

2019-12-02李范婷吴姗姗

李范婷 吴姗姗

(安徽大学,安徽 合肥 230001)

一、引言

在2018年中央召开的全国金融工作会议中,习总书记针对当前的全国金融工作重点提出了三点,即要加强金融改革、对实体经济负责到底、要严抓金融风险,稳金融以稳经济的理念深入人心,金融安全业已成为国家安全的一个核心内容,在 “三大攻坚战”中,防范化解金融系统性风险亦被看作是防范化解重大风险的“首要战役”。

近年来随着金融监管从微观审慎向宏观审慎转变,系统性金融风险的相关研究也越来越深入、全面,而对系统性金融风险的界定,可以划分成三类观点:一是基于传染机制视角,认为系统性金融风险是因单一事件引发的风险扩散,由于金融机构的高度关联性使得风险在机构之间传染,最终波及金融市场发生系列损失;二是关注危害程度视角,认为系统性金融风险是会导致整个金融市场受到冲击,并发生市场整体的紊乱或崩溃,危害巨大,甚至会引发实体经济的剧烈波动的危机情形;三是着眼于金融部门功能视角,认为系统性金融风险是由于极端的金融事件干扰市场信息的传输,干扰金融市场正常秩序,降低资源配置效率。[1]但不管哪种观点,基本都认可系统性金融风险具有传染性强、传播速度快、破坏力广、顺周期性等特征,在现实表现中,企业债务违约、银行资产质量恶化是首当被考虑的易导致金融系统性风险的根源。

在深化金融供给侧结构性改革的背景下,商业银行的信贷供给依然是企业债务融资的主要渠道,信贷风险的有效防控将有助于商业银行的安全运行。尤其从贷款期限结构视角看,中长期贷款因为资金周转期长,风险较大,同时,中长期信贷市场也是我国资本市场的一个重要组成部分,其系统性风险的研究与防控对于金融稳定意义重大。2007年至2018年间,中长期贷款的供给总体呈现显著增加趋势,其中,2017年由于国家倡导金融要服务于实体经济,加强金融进一步支持经济结构的调整和转型升级,一些产能过剩行业的信贷投放相对收缩,中长期贷款余额有所下降。李红权、杜晓薇、何敏园(2019)[2]指出我国系统性金融风险的一个基本特征就是银行业资产规模过度扩张,企业部门过度负债、房地产信贷风险是其中不可忽视的诱因,这些跟中长期贷款密切相关,然而现有的文献多数立足于商业银行或者金融机构整体视角来测度系统性风险,对于中长期信贷市场的系统性风险却较少涉及。鉴于此,本文选定这一论题,结合中长期贷款的相关指标,综合考虑宏观和微观环境,构建综合指数,对中长期信贷市场系统性风险进行测度。一方面观察样本期间内的中长期信贷风险的程度差异,以丰富金融风险测度的实证研究,另一方面也根据因子得分的结果提出针对性的风险防控建议,以期有助于维护金融安全。

二、相关文献综述

中长期信贷市场是金融市场的一个重要组成部分,而对于金融系统性风险的量化测度,较多使用综合指标法进行研究,一般会先识别并选取影响系统性风险的一些子指标,再利用不同的统计方法对各指标进行分析,最后根据综合指数的大小来反映样本期间的金融系统性风险程度。在实际运用中,多数国家的学者们主要借鉴IMF、BIS等国际机构采用的宏观和微观关键性的指标,诸如宏观总量、流动性、银行资本、业绩等指标,来构建相应的风险评估指标体系。

在构建金融系统性风险指标体系时,国内外学者们多从宏观、微观不同的方面对风险的影响因素进行分析。Hakkio和Keeton(2009)根据美国数据构建了能够测度金融系统性风险的指标体系KCFSI,并证明该指标体系的有效适用性[3]。Duca和Peltonen(2013)构建的系统性金融风险预警指标体系,充分利用了28个新兴市场和一些发达经济体的国内国际宏观金融数据,尤其考虑了信贷因素在指标体系中的重要性[4]。刘春航、朱元倩(2011)构建的我国银行业系统性风险度量框架涵盖了宏观经济冲击、银行自身经营脆弱性、风险传染三大维度[5]。杨敏(2013)将信贷增长率作为一项考察变量,在提取了银行系统性风险主成分后发现信贷扩张显著增加银行系统性风险[6]。王璐、童中文(2014)在对系统性风险进行度量中,考虑了影响银行系统性风险水平的重要指标有M2/GDP、信贷、房价指数、不良率、资本充足率等[7]。刘阳、张萌(2015)构建的系统性风险评估指标体系中,考虑了房地产市场泡沫、经济增长方式、政府债务、金融体制效率等指标[8]。

对于金融系统性风险的成因,国内外学者们展开了不同视角的研究。Pais and Stork(2013)探讨了银行规模对系统性风险的影响,结果发现大型银行有显著更高的系统性风险[9]。Anginer,Demirguc-Kunt and Zhu(2014)探讨了竞争对银行系统性风险的影响,结果表明银行竞争和系统性风险之间存在显著的负相关关系[10]。刘志洋、宋玉颖(2015)研究了银行流动性风险在系统性风险形成中的作用,发现随着银行流动性比例的提高,系统性风险会降低[11]。朱贺和张秀民(2018)对银行业系统性风险的成因归纳为经济、信用、流动性、市场、关联性五大风险[12]。强国令,王梦月(2018)从企业高杠杆、影子银行引发不良贷款、房地产泡沫、地方政府债务危机、融资风险研究了我国系统性金融风险的成因和根源[13]。张志刚,黄解宇,孙维峰(2019)从微观上银行自身的特征、中观上行业的特征和发展情况、宏观上国内外经济发展情况探究了影响银行系统性风险的因素,发现银行间资产占总资产比例、行业因素、宏观因素对系统性风险的影响较为显著[14]。

就银行的传统信贷业务而言,多数学者认为信贷的波动与金融系统性风险是密切相关的。Demirguc-Kunt&Detragiache(2005)根据各国信贷增长数据发现信贷过度增长与金融风险正相关,信贷增长越快将加剧银行危机产生[15]。Demyanyk&Hemert(2011)研究了美国次贷市场危机,发现其发展趋势与传统信贷周期波动相似,低质贷款的过度增长导致了危机的产生[16]。黄隽(2010)对“金砖四国”和欧洲新兴市场国家的信贷数据研究认为,信贷在某阶段极端的增长偏离了正常趋势,将危害宏观经济和金融稳定[17]。徐璐(2013)构造的银行脆弱性指标发现,信贷热潮会由于改变金融体系结构特征,降低银行经营的稳健性[18]。毛泽盛、王元(2015)分析了信贷波动与金融系统性风险的关系,发现金融系统性风险与信贷周期成分之间是反向变动关系,信贷扩张会显著增加金融系统性风险[19]。

由前述可见,在运用综合指数法对中长期信贷市场系统性风险进行测度时,需要结合中长期信贷的发展特点,综合考虑宏观经济、银行自身发展指标、中长期贷款发展指标等引致中长期贷款风险的因素。

三、实证分析

(一)中长期信贷系统性风险测度指标体系的构建

在充分借鉴相关研究的基础上,并考虑到数据的可获得性,文章选取宏观经济环境、银行中长期信贷、国际资本冲击和资产泡沫这四类风险指标共计14个变量构建中长期信贷系统性风险测度指标,如表1所示,采用因子分析法对2007年第二季度至2018年第四季度中长期信贷系统性风险测度指标进行测算,共计47组样本数据,数据主要来源为中经网、国泰安数据库、中国统计局和中国人民银行官网等。

本文将风险测度指标分为同向和方向两种指标类型,为了便于数据的统计分析,需要对反向指标正向处理,调整方法如下:X’=-X。式中,X’为正向化后的数据,X为初始数据。

(二)中长期信贷市场系统性风险的测度

表1 中长期信贷系统性风险测度指标

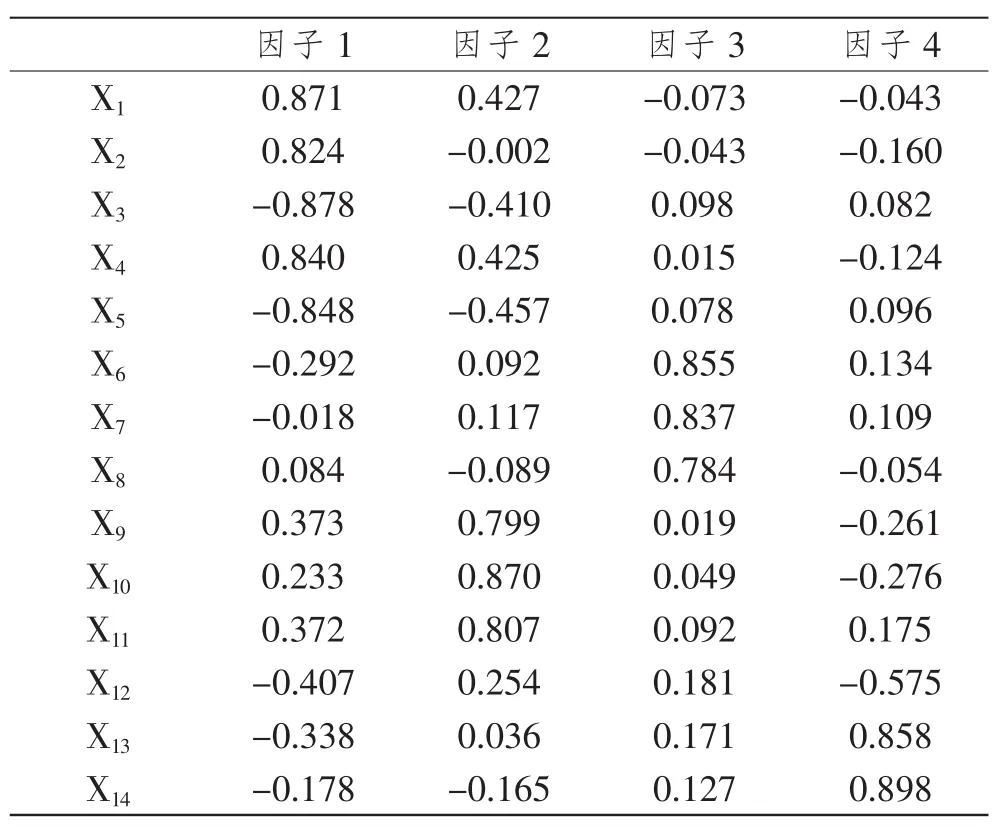

表2 旋转后的因子载荷矩阵

在进行因子分析前,首先要对样本数据的适用性进行KMO和Bartleet球形检验,发现KMO检验值为 0.755>0.5,Bartleet球形检验的显著性水平为0.000<0.001,结论表明该组样本存在着共同的因子,数据适合做因子分析。

接下来根据各因子的特征值以及累计方差贡献率来确定公共因子。发现前四个因子的特征值分别为 6.222、2.394、1.858 和 1.103,都大于 1,且其累计方差贡献率为82.686%,这说明前四个因子可以代表原有变量的主要信息,可以选择前四个因子为公共因子。

为了更好的诠释这四个因子的经济意义,选用最大方差旋转法旋转初始因子载荷矩阵。下表的结果表明:因子1与X1GDP同比增速、X2固定资产投资增长率、X3CPI、X4城镇登记失业率和X5与M2增速这五个变量显著相关,命名因子1为宏观经济环境风险因子,记为F1,其方差贡献率为0.444,7;因子2在X9外汇储备同比增速、X10FDI同比增速和X11出口额同比增速有较大的载荷量,定义因子2为国际资本冲击风险因子,记为F2,其方差贡献率为0.171,8。因子3在X6中长期存贷比、X7中长期不良贷款率、X8中长期贷款增长率这两个变量上有较高的相关系数,定义因子3为银行中长期信贷风险因子,记为F3,其方差贡献率为0.132,4;因子 4在X12房屋销售价格指数、X13平均市盈率和X14上证综合指数振幅的载荷量较大,命名因子4为资产泡沫风险因子,记为F4,其方差贡献率为0.078,7。

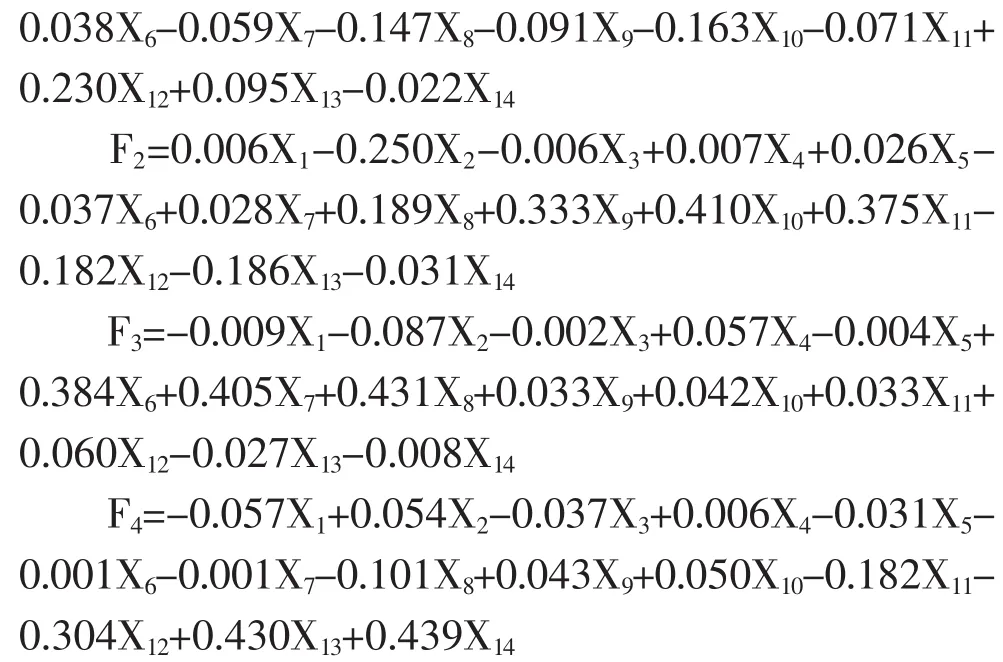

根据因子分析所得到的因子得分系数矩阵可知,这四个公因子的得分函数分别为:

以这四个因子所对应的方差贡献率为权重系数构建中长期信贷市场系统性风险综合测度模型,记为F。可得,

把因子得分函数带入综合测度模型,则

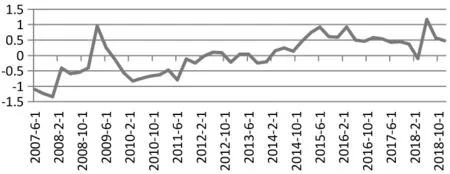

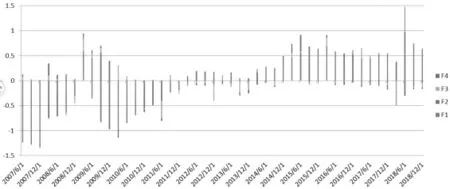

最后,计算2007年第二季度至2018年第四季度各因子指标风险值以及中长期信贷市场系统性总体风险值,并绘制如图1、图2所示。

四、结论与启示

根据前面的实证分析,可得如下结论:

首先,根据图1可以将我国中长期信贷市场系统性风险划分为2007年第二季度-2009年第二季度、2009年第二季度-2011年第二季度、2011年第二季度-2018年第一季度和2018年第一季度以来这四个阶段。

第一阶段(2007年第二季度-2009年第二季度):中长期信贷市场系统性风险快速上升阶段。从图2可知,宏观经济环境风险与国际资本冲击风险是引发总体风险值上升的主要原因。2007年美国次贷危机所引发的全球性的金融危机对我国宏观经济的发展状况造成了不小的冲击,GDP同比增速从14.5%下降至6.6%。国际资本也出现了较大的波动,FDI同比增速从高峰时期的61.3%断崖式的跌至-20.6%。另外,国内的消费和出口也呈现低迷状态,从而造成这个阶段的中长期信贷市场系统性风险呈现快速上升态势。

图1 2007-2018年各季度中长期信贷市场系统性风险值

图2 2007-2018年各季度中长期信贷市场系统性风险结构图

第二阶段(2009年第二季度-2011年第二季度):中长期信贷市场系统性风险显著回落阶段。从图2可知,宏观经济环境风险和银行中长期信贷风险的改善是造成总体风险值下降的主要原因。2009年我国政府采取一系列刺激经济的政策,这对我国宏观经济的复苏产生了积极的影响,2010年GDP同比增速恢复到12.1%。同时银行中长期资产质量好转,中长期不良贷款率持续下降,使得这个阶段的中长期信贷市场系统性风险呈现显著回落态势。

第三阶段(2011年第二季度-2018年第一季度):中长期信贷市场系统性风险持续上升阶段。从图2可知,宏观经济环境风险与资产泡沫风险是引致总体风险值上升的主要原因。政府前期积极的经济政策虽然有助于恢复经济,但也为中长期信贷市场系统性风险的加剧埋下隐患。巨额的刺激经济政策在一定程度上诱导了金融机构将信贷资金流向房地产及其相关行业,引发房地产价格的飞速攀升,加剧了资产泡沫风险,使得这个阶段的中长期信贷市场系统性风险呈现持续上升态势。

第四个阶段(2018年第一季度以来):中长期信贷市场系统性风险持续下降,但风险值仍保持在高水平阶段。从图2可知,国际资本冲击风险和银行中长期信贷风险的改善是造成总体风险值下降的主要原因。2018年以来,“守住不发生系统性金融风险的底线”作为防范治理金融风险的根本性任务,是党和政府工作的“三大攻坚战”中重中之重。现阶段,金融监管体系不断完善,金融机构防范风险能力显著提高,银行中长期存贷比和不良贷款率持续回落,资本市场相对稳定,这使得目前中长期信贷市场系统性风险呈现持续下降态势。但国际环境仍然复杂,中美贸易摩擦不断,所以其系统性风险值仍处在较高位置。

其次,通过因子分析中的综合测度模型可知,宏观经济环境风险因子的方差贡献率最大,是影响中长期信贷市场系统性风险的最重要因素;而国际资本冲击风险因子和银行中长期信贷风险因子为次重要因素,对中长期信贷市场系统性风险影响显著,应当引起重视。

最后,从实证部分中的旋转后的因子载荷矩阵,可以得知GDP同比增速、FDI同比增速、中长期存贷比和上证综合指数振幅是各因子中载荷最高,其贡献率和解释力最大,对中长期信贷市场系统性风险起着举足轻重的作用。其中,GDP同比增速越低、中长期存贷比越高、上证综合指数振幅越大,则中长期信贷市场系统性风险值就越高。

从前面的研究结论中,笔者可以得到以下三点启示:

第一,通过前面的实证分析可知,宏观经济环境风险对中长期信贷市场系统性风险影响显著。因此,政府应当继续维持宏观经济高质量的发展,这是防范化解中长期信贷市场系统性风险的基础,要以“巩固、增强、提升、畅通”八字方针为导向,继续深化供给侧改革以推进实体经济的转型升级。

第二,从前面的实证分析可得国际资本冲击风险对中长期信贷市场系统性风险的影响较为显著。因此,政府要时刻警惕国际环境的变化,尤其是现阶段中美贸易摩擦持续升温,各种不确定性的因素增多,防止国际资本的剧烈波动对宏观经济的冲击,进而加剧了中长期信贷市场系统性风险。

第三,商业银行也要注重中长期信贷风险对中长期信贷市场系统性风险的影响。努力提升中长期信贷资产质量,一方面要加强对中长期不良贷款的处置,将其维持在可控的范围内,另一方面要改善中长期存贷比,使其保持在合理的水平内。