基于财务可持续的长期护理保险制度研究

2019-11-26杨翌凌

杨翌凌

摘要:本文基于青岛市长期医疗护理保险暂行办法,利用2010年第六次全国人口普查数据建立青岛市长期医疗护理保险财务精算模型,预测在青岛市长期医疗护理保险制度下,长期护理保险基金未来现金流的变化趋势。结果显示,在制度起步阶段存在大量基金结余,至2023年,长期护理保险基金开始出现赤字且赤字额度不断增大。青岛市依附于医疗保险的长期护理保险不具有财务可持续性,甚至还会拖垮医疗保险。鉴于此,为扩大基金筹集来源,保证基金收支平衡,本文建议建立独立于医疗保险的社会性长期护理保险制度,辅之以商业性长期护理保险。

关键词:财务可持续;长期护理保险:社商结合

中图分类号:F842.6 文献标识码:A 文章编号:1008-4428(2019)10-0185-04

一、引言

中国自2000年前后进人老龄社会便开始了对长期护理保险制度的探寻之路。2006年起,山东省青岛市展开了对失能老人长期护理机制的探索,2012年7月正式建立起长期护理保险制度,2015年1月医疗保险实现城乡统筹,长期护理保险也同时实现了城乡全覆盖。2016年7月,人力资源和社会保障部发布了《关于开展长期护理保险制度试点的指导意见》,宣布在15个城市开展长期护理保险试点。迄今为止,试点城市均已陆续出台了试点方案,在制度模式、基金筹集模式、基金给付方式等方面均有其特色。青岛市长期护理保险亦称“长期医疗护理保险”。具有区别于世界绝大多数国家长期护理保险制度的鲜明特色,其制度模式亦为国内专家学者争论的焦点。

二、文献综述

长期照护保险制度的建立是一个复杂的过程。其中筹资是关键问题之一(邓晶,邓文燕,2017)。在全球人口老龄化、高龄化快速发展趋势下,世界诸多国家建立起了长期护理保险制度,从筹资模式角度看。大致可以分为三类。第一,来源于税收的福利模式。以瑞典、丹麦等北欧国家为代表,这种模式下筹资主要依托财政资金,由国家税收支持,通常采取“养人、养机构”的方式。由政府所属公立机构直接提供护理服务(Pavolini,2002)。第二,来源于个人缴费的商业保险模式。以美国为代表,采用商业化运作方式由商业保险公司作为经营主体提供长期护理保险,个人自愿购买,政府通过一定的税收优惠政策鼓励参与(董琳,2011)。第三,来源于企业、个人共同缴费的社会保险模式。以德国为代表,要求个人收人水平低于强制医疗门槛的,必须加入强制性长期护理社会保险体系(Geraedts,2000)。Karlsson(2002)对各国长期护理保险实践进行总结,瑞典是“社会民主主义”,美国是“自由主义”。德国则是“保守主义”。

青岛市长期医疗护理保险筹资模式有别于世界绝大多数国家,采取“跟随医疗保险”原则,医疗保险参保人也即是长期护理保险参保人,基金来源于医疗保险,参保人无须缴费,护理保险基金按一定比例从医保统筹账户、个人账户划转。吕国营,韩丽(2014)认为在现有医疗保险基础上建立长期护理保险制度,可以减少不必要的固定成本支出,实现护理、医疗的更好衔接。朱铭来,宋占军(2011)认为依附于医疗保险的长期护理保险不具有财务可持续性,应该将长期护理保险作为一个独立的社会保险险种,实现筹资上的个人、企业、政府三方共担。两种截然相反的观点下。曹信邦(2015)提出了一种折中的观点——“两步走”战略,在长期护理保险制度建立初期借助医疗保险给付,在制度得到全社会认同后在全国建立独立的公共长期护理保险制度。

青岛市长期护理保险制度作为中国长期护理保险制度试点过程中的重要一环,其制度模式常常处在争论的中心,其争论焦点一般集中在“社商之争”。第一,建立社会性长期护理保险。我国社会保障制度与德国相近,长期护理保险制度也应向德国学习建立以社会保险为主体的强制性长期护理保险制度,发挥社会保险资金的互济功能(戴卫东,2011;赵曼,韩丽,2015)。第二,建立商业性长期护理保险。彭荣(2009)发现筹资困难已成为全球长期护理保险共同的发展困境。认为在中国建立商业性长期护理保险有利于扩展基金筹集渠道,弥补医疗保险的不足。第三,建立混合性的长期护理保险制度。以社会保险为基础、商业保险为补充。由国家提供基础性的长期护理保险,同时鼓励民众积极购买更高层次的商业长期护理保险,兼顾公平与效率(荆涛,谢远涛,2014;胡宏伟,2016)。

我国长期护理保险制度研究起步晚、发展缓慢,远落后于世界其他发达国家,国内现有长期护理保险适用模式研究成果大多局限在理论方面,没有给出切实、可持续的长期护理保险模式。本文以青岛市长期医疗护理保险试点为背景。结合其具体筹资给付模式,利用2010年第六次全国人口普查数据建立青岛市长期医疗护理保险财务可持续精算模型,验证青岛长期医疗护理保险是否具有财务可持续性,并在现有理论的基础上寻求适用于中国社会的长期护理保险制度模式。

三、精算假设与精算模型

(一)精算假设

青岛市长期医疗护理保险以城镇职工为参保对象。为寻找适用于全国的长期护理保险制度。本文将青岛市长期医疗护理保险受众推广至全国城镇职工,现做如下假设:

假设1:预测时间自2010年至2025年,时间跨度为16年。

假设2:男性职工退休年龄为60岁,女性职工退休年齡皆为55岁。以最大化职工长期护理保险缴费期。在这种情况下的财务收支情况,若仍收不抵支则在女性退休年龄50、55并存的情况下势必存在收不抵支现象。

假设3:根据2010年第六次人口普查数据,城镇、农村占总人口比重分别为50.3%、49.7%。假设占比保持不变。近年城市化进程中出现了人口“逆向”迁移流动的现象,农民工回流成为必然趋势,城乡劳动力比重虽然近些年仍呈上升趋势,但终会回落,因此本文假定城乡人口比同2010年,且保持不变。

假设4:100岁及以上人口的死亡率为1.即人口的最大生存年龄为100岁。

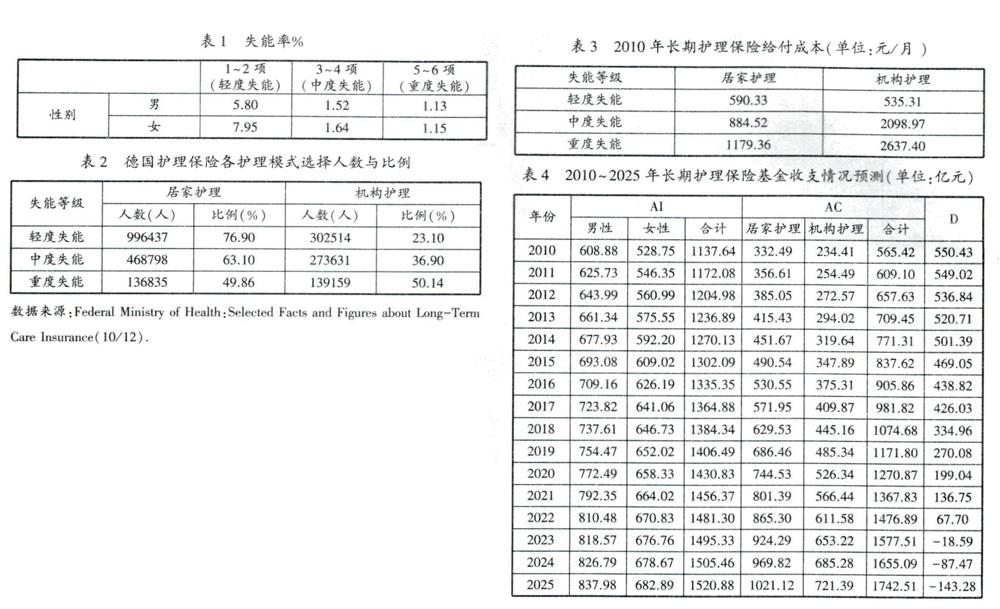

根据上述。可以测算出2010年我国居家护理给付水平和机构护理给付水平。见表3。

(二)长期护理保险基金收支情况预测

由上述精算模型及相关参数,计算得到2010~2025长期护理保险收支情况动态预测数据,如表4所示。

青岛市长期医疗护理保险在固定缴费率下,工资水平增长的同时缴费水平也不断提高,但长期护理保险基金支出亦呈现出快速增长的态势,且增长速度远超基金收入增长速度。表4中长期护理保险基金从2010年的结余状态,逐步转化为2025年的收不抵支,且基金缺口越来越大。根据预测,青岛市长期医疗护理保险自2023年起出现资金赤字,且赤字额度不断增大。2010至2025年长期护理保险基金收支现值不断减少,这种支出上的资金漏洞,必将随着人口老龄化而加大,青岛市长期医疗护理保险不具有财务可持续性。青岛市长期护理保险试点中所规定的基金筹集模式使得长期护理保险在长期内无法实现财务均衡,无法满足失能老人现实需要。若增加医疗保险基金划拨比例,必将给医疗保险带来巨大资金负担,而医疗保险本身的财务可持续性早已受到众多学者的质疑。学者通过模型预测发现,在长期内医疗保险债务严重,统筹账户终将出现收不抵支现象。且收支缺口越来越大(宋世斌,2010;曾益,2012)。在医疗保险已经面临如此大基金压力的情况下,贸然增加长期护理保险医保划拨比例,终将拖垮医疗保险。

六、结论与政策建议

青岛市长期医疗护理保险制度的建立在减轻失能老人个人及家庭财务负担的同时减轻了医保基金的支付压力。但就长期而言,青岛市长期医疗护理保险基金收支不平衡。基金缺口不断增大,具有财务不可持续性。医疗保险作为独立的社会保险险种。本身已经面临着巨大的资金给付压力,在此基础上背负巨额的长期护理保险支出,无疑会加快医疗保险基金赤字速度。依附于医疗保險的长期护理保险制度不论是对医疗保险,还是对长期护理保险本身都是不利的,无益于制度的长远健康发展。基于上述问题,提出相应制度改革建议。

(一)将长期护理保险作为一个独立的社会保险险种

青岛市护理保险实践告诉我们,长期医疗护理保险缺乏独立的基金筹集机制,财务可持续性无法保证,除自身缺陷外还增加了医疗保险基金赤字风险。在失能风险加剧的当下,为最大程度化解老年人失能后的财务风险,保证其基本生活需要,必须要有一个可持续的长期护理保险基金来源。建立具有强制性的社会性长期护理保险成为社会发展的必然,应给予长期护理保险同其他社会保险同等地位。

(二)鼓励商业性长期护理保险的发展,实现社商结合

加强政策引导,引导市场机制在长期护理保险市场中发挥作用,鼓励商业性长期护理保险的发展。通过市场竞争提供更优质的长期护理产品,满足失能老人长期护理多样化需求。建立社会性长期护理保险为主、商业性长期护理保险为补充的长期护理保险制度。前者由国家强制实行,保基本促公平,后者由公民自行参保,满足更高层次长期护理需求,提高效率,二者结合。兼顾效率与公平。

(三)加大政府财政支持力度。鼓励社会力量参与

要正确认识政府在长期护理保险制度实施、推广、普及中所处的重要地位,加强失能老人长期护理基础设施建设,提高长期护理商业运营重视程度,加大资源投入力度和政策优惠。大力扶持长期护理产业的发展,充分挖掘社会资源。鼓励非政府组织参与其中。构建政府、市场、社区、社会组织、家庭等多元主体有效参与和责任共担的长期护理制度化模式。