社会责任和研发投入对企业绩效影响的分位关系研究

2019-11-22朱慧明王向爱贾相华

朱慧明 王向爱 贾相华

[摘 要]基于分位数回归的方法,研究不同分位水平下社会责任、研发投入和企业绩效之间的关系。通过变量选择和模型的统計结构分析,构建企业短期和长期绩效的分位数回归模型,并利用314个企业的面板数据进行实证分析。研究结果表明:社会责任对所有企业的短期绩效和利润比较高的企业的长期绩效有显著的促进作用;研发投入会显著降低利润比较高的企业的短期绩效,但会显著促进利润比较高的企业的长期绩效。

[关键词]社会责任;研发投入;企业绩效;面板数据;分位数回归

[中图分类号] F272[文献标识码]A [文章编号]1008—1763(2019)05—0047—09

Abstract:Based on the method of quantile regression, the relationship among social responsibility, R&D investment and firm performance at different quantile levels is studied. Through the variable selection and statistical structure analysis of the model, the quantile regression model of short-term and long-term firm performance is constructed, and the panel data of 314 firms are used for empirical analysis. The results show that social responsibility can significantly promote the short-term performance of all firms and the long-term performance of firms with high profits. R&D investment will significantly reduce the short-term performance of firms with higher profits, but will significantly promote the long-term performance of firms with higher profits.

Key words: social responsibility; R&D investment; firm performance; panel data; quantile regression

一 引 言

Oliver Sheldon于1924年最早提出企业社会责任的概念。自从这一概念提出以后,研究人员一直在争论企业应该如何履行社会责任。其中一些研究者认为企业的社会责任是为股东赚取更多的利益,但也有学者认为企业社会责任包含很多方面,不仅仅是为股东,还能为其他利益相关者带来好处。Carroll和Archie[1]通过建立企业社会责任的框架对企业社会责任的内容进行细化,使企业社会责任的内容更加具体。Wartick[2]将经济理论与社会责任两者相结合,是对Carroll和Archie研究的更新和进一步完善,使其更具备可操作性和实用性。

企业社会责任(CSR)是一个复杂的术语,广义上是指企业利用资源积极行动和自愿贡献,旨在改善环境,实现社会和经济的发展。狭义上是指社会责任的实施可以显著促进企业绩效的增长,同时,盈利能力强的企业的影响往往大于盈利能力较弱的企业。总的来说,企业在创造利润,对股东和员工承担社会责任的同时,也为消费者和环境等承担责任。另外,社会责任要求企业不能把利润作为唯一发展目标,在生产过程中不仅要强调对人的价值关注,还要强调对环境、社会以及消费者的贡献。研究表明,发达国家对CSR进行了广泛研究,但发展中国家对企业社会责任的认知还远远不够。例如,发达国家的社会责任制度相对成熟,市场机制相对有效[3]。同时,发达国家的社会责任和企业绩效之间的相关关系比发展中国家强。发展中国家对CSR的理解可以概括为:发展中国家的企业履行社会责任的程度远远低于发达国家[4]。Baughn等人认为造成这种差距的主要原因是经济发展水平较低[5]。因而,随着经济水平的提高,发展中国家也开始重视企业社会责任活动,尤其是中国,对CSR的关注越来越多。

近年来,学者们对CSR和企业绩效、研发投入和企业绩效分别做了大量研究,但由于研究中样本、方法以及模型的差异,研究结论仍然存在争议。国内外在研究CSR和研发投入对企业绩效的影响时,大多采用普通最小二乘(OLS)回归、结构方程模型以及多元线性回归等方法,这些方法可能会严重低估或高估自变量对因变量的真实影响[6],甚至会遗漏一些重要信息,不能准确描述不同绩效水平下,CSR和研发投入对企业绩效的真实影响。而分位数回归模型是标准回归的扩展,可以估计不同分位数的方程,为条件分布提供更详细的描述[7],可以替代这些方法来解决上述中存在的问题。同时,分位数回归还可以反映异常值的影响,可以更加完整全面地了解自变量对因变量的影响[8]。因此,以中国2012-2017年的上市企业作为研究对象,采用分位数回归的方法来研究社会责任、研发投入和其他控制变量对企业绩效的影响是非常有意义的。

二 理论基础与研究假设

(一)利益相关者理论

企业的战略会受到各种利益相关者的影响,这些利益相关者的组织是由内部利益相关者(如员工和管理者)和外部利益相关者(如环境、社区和整个社会)组成的,理解并满足这些利益相关者的需求对于企业的成功至关重要。Freeman[9]提出了利益相关者理论,认为企业价值和绩效可以由企业为满足不同利益相关者的期望和利益而采取的战略行动来决定。具体来说,CSR战略对内部利益相关者的福利可以提高员工的生产力和忠诚度,进而促进企业绩效。外部利益相关者的社会责任在短期内可能不会直接影响企业的经营盈利能力和效率,但它可以帮助组织建立良好声誉,提高客户满意度,最终提高公司未来的市场价值。

(二)熊彼特创新理论

现代创新理论最早是由经济学家熊彼特提出来的,他认为创新就是生产要素的重新组合,这里重新组合的目的就是要获取潜在利润,即获取最大额度的利润[10]。在当前经济和社会发展的情况下,创新活动在国民经济的发展中不可或缺,而经济发展的本质就是生产要素不断地进行重新组合,通过创新来实现经济的持续发展。另外,熊彼特在其创新理论中强调了企业家的重要性,认为企业家在技术创新上占主导地位,但由于技术和经济并不是同步发展的,会导致经济和技术上的生产组合不一致。对于企业而言,可以通过创新手段来获取利润。

(三)研究假设

关于CSR和企业绩效之间的关系,Moskowitz于1972年提出社会责任与企业绩效之间存在正相关关系[11]。继而,Vance[12]在1975年通过研究发现,企业股价没有因履行社会责任而上涨,反而下跌,这一矛盾的结果激发了二者之间关系的研究。研究表明,社会责任与企业绩效之间存在正相关关系[13]、负相关关系[14]、不相关关系[15]以及混合关系[16]。其中,大多数研究认为企业履行社会责任,可以增加企业的竞争力,建立品牌影响力,帮助企业增加价值,提高企业效益。因此,基于文獻研究和利益相关者理论,提出假说1(a)和假说1(b):

假说1(a):CSR对企业短期绩效具有显著促进作用;

假说1(b):CSR对企业长期绩效具有显著促进作用。

关于研发投入和企业绩效之间的关系也存在很大争议,有学者认为研发投入虽然对企业绩效有显著影响,但这种影响会随着时间的推移而逐渐减弱,类似于边际效应;也有学者提出两者之间存在显著的正相关关系,并认为这种积极效应会持续很长一段时间[17]。同时,蒋卫平和刘黛蒂[18]认为研发投入与当期绩效负相关,与滞后1至3期的绩效显著正相关。对企业而言,短期内增加企业的研发投入,需投入大量资金,在短时间内很难得到回报,从而会损害企业的当期利益,影响企业的当期绩效。但长期内增加企业的研发投入,会增加企业的核心竞争力,有助于提高企业的未来绩效。因此,基于文献研究和熊彼特创新理论,提出假说2(a)和假说2(b):

假说2(a):企业研发投入与企业短期绩效显著负相关;

假说2(b):企业研发投入与企业长期绩效显著正相关。

三 分位数回归模型

Koenker和Bassett[19]最早提出了分位数回归,将均值回归的分析扩展到其他分位数。利用分位数回归,不仅可以检验条件分布在不同分位点处的效应,还可以为条件分布提供更加详细的描述。方程(1)中给出了分位数回归模型的表达式:

通过固定效应的面板分位数回归方法,可以评价影响企业绩效因素的条件异质性协方差效应,控制未观察到的个体异质性。因此,得到固定效应面板分位数回归方程(3):

四 数据与变量

(一)样本选择与数据来源

基于年度数据分析CSR和研发投入对企业绩效的分位数关系,本文选取2012-2017年,沪深A股的314家中国上市企业的面板数据作为样本进行实证研究。CSR和托宾Q数据分别来自于和讯网和国泰安,其他指标数据均来自于Wind数据库。为了得到平衡的面板数据,在筛选数据时,剔除了ST或ST*以及数据缺失的公司,最后得到1884个观测值。

(二)变量定义

(1)因变量是企业绩效。企业价值不仅体现过去的收益,更重要的是反映未来的获利能力。大量实证研究表明,总资产收益率(ROA),净资产收益率(ROE)和托宾Q (TobinQ)可以用来衡量企业绩效,其中指标ROA与ROE是基于会计的计量方法,表明企业当前的财务绩效,指标TobinQ是基于市场的计量方法,用来衡量企业价值,并且企业价值体现的不仅是过去,还有未来的盈利能力[26]。因此,参考Yoon和Chung[27],用ROA来衡量短期绩效,用TobinQ来衡量长期绩效。

(2)自变量是研发投入(R&D)。国外一般衡量CSR是用KLD指数,近年来,中国也建立了很多针对CSR的评价系统,如和讯网,润灵环球等。根据Huang等[28],用和讯网上从股东、员工、合作伙伴、消费者和环境五个方面进行打分得到的总分作为衡量社会责任的指标。参考杨晶晶等[29],研发投入是指研发总支出占总销售的比重,用Wind数据库中的R&D来衡量,代表企业在创新活动上的投入占比。

(3)控制变量是企业规模(SIZE)、资产负债率(LEVE)和资产年增长率(AGR)[30]。企业规模是指总资产的自然对数,资产负债率是指负债总额与资产总额的比率,资产年增长率是指企业年末总资产的增长额同年初资产总额的比率。根据以往研究,对大多数企业而言,企业规模和资产年增长率会使利润显著增加,资产负债率会使企业绩效显著减少。因此,选择这三个变量作为控制变量。变量的具体定义和数据来源参见表1。

五 实证分析

(一)描述统计与单位根检验

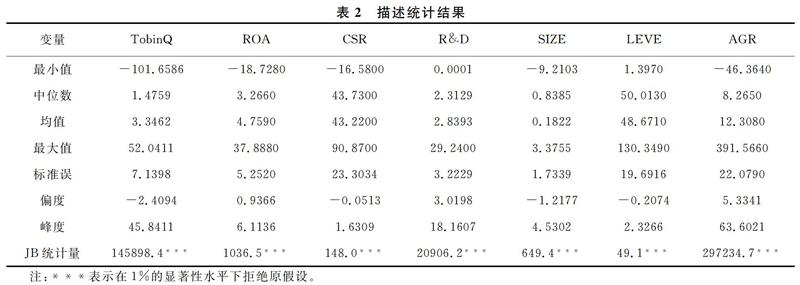

表2和表3列出了变量的描述统计与单位根检验结果。从表2可以看出,除了CSR和资产负债率两个变量外,其他变量的均值都大于中位数,说明中国上市企业的发展并不均衡,层次不齐。具体来讲,从企业绩效方面分析,发现短期绩效的均值大于长期绩效,可见中国上市企业的绩效水平差别悬殊。从CSR方面分析,可以明显看出不同企业履行社会责任的情况不同,尤其是个别企业的表现不尽人意。从研发投入方面分析,可见虽然不同企业对研发强度的投入差别很大,但基本上达到了国家的平均水平。

根据表2中给出的数据描述性统计结果,为了证明使用分位数回归的合理性,对这些变量的偏度和峰度进行统计计算,发现除了CSR和资产负债率两个变量外,其他变量的峰度系数都大于3,说明这些变量服从尖峰厚尾分布。正如前文所述,在异质分布中,OLS回归可能会低估或者高估CSR和研发投入对企业绩效真实的影响。然而,分位数回归的方法不仅能有效分析在不同绩效水平下CSR和研发投入对企业绩效的影响,还可以反映异常值的影响,得到较为稳健的估计量,并且异常值的存在、偏态和异质性对因变量的影响也是最小的。因而,采用分位数回归方法解决这些问题。同时,为了避免估计的模型中存在伪回归的问题,利用单位根检验(包括LLC检验,IPS检验,ADF检验和PP检验)来分析面板数据的平稳性。根据表3的结果,可以发现基本上所有变量的数据都在5%的水平上显著,并且都是平稳的,因此不会产生伪回归的现象。

(二)相关性分析

为了检验各变量之间的相关关系,在做分位数回归之前,对各个变量做了相关性分析,得到了如表4所示的Pearson相关系数。结果表明,变量间基本不存在严重的多重共线性,其中,企业社会责任与总资产收益率和托宾Q均在1%水平上显著正相关,研发投入和资产收益率也在1%水平上显著正相关,而研发投入与托宾Q正相关但不显著。同时,还可以发现社会责任与研发投入呈不显著的负相关关系。

(三)分位数回归结果分析

选用2012-2017年企业的面板数据来研究CSR和研发投入对企业绩效的影响。为了研究变量之间的关系,构建了两个面板分位数回归模型,即分别以总资产收益率和托宾Q为因变量来估计自变量和相关控制变量对他们的影响。同时,为了对比分析,也进行了OLS回归估计,具体结果见表5和表6最后一列。根据表5和表6中OLS回归的结果可以看出,CSR对企业短期和长期绩效均有显著的正向影响。而研发投入对企业短期绩效有显著的负向影响,但对企业的长期绩效有显著的正向影响。另外,除了企业规模外,其他控制变量对企业的短期和长期绩效的影响均是相同的。资产負债率对它们都存在显著的负向影响,而资产年增长率对它们都存在显著的正向影响。企业规模对短期绩效存在显著的正向影响,但对长期绩效存在显著的负向影响。然而,正如前文所说,OLS回归显示的是因变量与自变量之间的平均关系,无法显示不同条件分布下的异质情况。因此,相比于OLS回归,使用分位数回归的方法可以知道在具体绩效水平下社会责任和研发投入分别对企业短期和长期绩效的影响,具体分位数回归的估计结果见表5和表6。

根据表5中模型(I)的结果,可以发现,在所有分位数水平下,CSR对企业的短期绩效具有显著促进作用,支持了假说1(a),说明企业履行社会责任可以明显促进企业短期绩效的提升。图1(b)显示了社会责任的系数在低分位时比在其他分位数大,说明小企业履行社会责任获得的短期收益更明显。对于研发投入变量,除了0.05和0.10分位点,研发投入对企业的短期绩效有显著的负向影响,支持了假说2(a),根据图1(c),可以看出研发投入系数的绝对值随着绩效水平的提高而增大。由此可见,从短期来说,增加研发投入,会损害企业的当期利益,尤其是对于收益比较高的企业,这种负向影响会更加明显。主要原因是研发所需要投入的资金量比较大,而短期内研发的成果具有不确定性,所以收益很难在当期的绩效上体现出来;相反,企业投入大量的资金进行研发,会损害企业当期的绩效。另外,企业规模会显著地促进绩效的提高,图1(d)显示了资产负债率的系数随绩效水平的增加而增大。这一结果与许多前人的研究结论一致,认为大型企业占用了更多的社会资源,受到国家、社会和公众更多的关注,这些关注和压力会促使他们在各方面表现得更好,因而会更有利于企业的发展。另外,资产负债率与短期绩效呈显著的负相关关系,并且绩效水平越高,这种负向影响越大[见图1(e)所示],资产年增长率与短期绩效呈显著正相关关系,但在不同的绩效水平上,这种正向促进作用的差别并不明显,图1(f)是资产年增长率的系数变化。

根据表6中模型(II)的结果,在中分位和高分位时,社会责任对企业的长期绩效具有显著促进作用,支持了假说1(b),说明利润比较高的企业在履行社会责任时,更有利于企业未来发展。图2(b)中,对于利润特别高的企业,社会责任对企业长期绩效的促进作用达到最大。说明企业履行社会责任,可以增加企业的竞争力,建立品牌影响力,从而提升企业价值。对于研发投入,除了0.05和0.10分位点,研发投入对企业的长期绩效有显著的正向影响,支持了假说2(b),图2(c)显示这种促进作用随着绩效水平的提高而增强。由此可见,增加研发投入,对于企业长期绩效的提升是有利的,尤其是利润比较高的企业,累计的技术和产品创新,会增加企业的核心竞争力,从而增加企业的价值。另外,在中分位和高分位时,企业规模与企业绩效之间的关系是显著负相关。主要原因是在中国现有的经济体制下,很多大型企业属于国有企业,其管理相对复杂,会产生很多管理问题。同时,大型企业中的员工往往会拖延和懈怠,导致企业绩效降低。图2(d)显示了企业规模系数估计的变化,说明对于绩效水平比较高的企业而言,扩大企业规模反而会适得其反,对企业的长期发展不利。

六 结论及建议

近年来,中国越来越关注企业对社会责任的履行,因为CSR对绩效的影响不仅有短期也有长期。考虑到了未观察到的个体和分布的异质性,本文采用面板分位数回归的方法研究了2012-2017年中国企业CSR和研发投入对绩效的影响。与OLS回归相比,分位数回归分析描述得更加详细,反映企业不同绩效水平的影响。同时,为了避免遗漏变量,获得更全面有效的结果,模型中包含自变量和相关控制变量。实证结果表明,履行社会责任有助于提高企业声誉,实现企业的可持续发展。对于绩效水平比较高的企业来说,无论从短期还是长期来看,CSR会显著促进企业绩效的提高。但对于绩效水平比较低的企业,在短期内,社会责任的履行会显著增加企业的利润;从长期来看,CSR对企业绩效的促进作用并不明显。同时,企业增加研发投入的支出在短期内对企业绩效是不利的,尤其是对大多数利润比较高的企业;但增加研发投入的支出对于企业的长期发展是有利的,可以显著促进企业绩效的提高,并且企业绩效越高,促进作用就越明显。

根据以上研究结论,提出以下建议:1)所有企业都要坚持履行社会责任活动,旨在提高企业声誉,增加企业的竞争优势,从而提高企业绩效。具体来说,当企业盈利能力越强时,其管理层就越愿意履行社会责任。2)对于盈利比较低的企业,虽然进行企业社会责任活动在短期内会使企业的利润增加,但从企业的长期发展来看,履行社会责任势必会增加企业的经营成本,影响企业未来的财务绩效。因而,企业在履行社会责任时,要根据自身的经营状况,以企业的经济责任为主,在做好企业的同时,积极承担社会责任。3)企业还必须坚持对研发创新的投入,虽然在短期内加大研发投入,会损害企业利润,但研发投入属于一种长期的发展战略,各种研发投资活动的效果会随时间推移渐渐积累,进而显现出来。因而,从企业的长远发展角度考虑,加大创新投入可以提高企业价值,有利于企业未来的发展。

[參 考 文 献]

[1]Carroll, Archie B. A three-dimensional conceptual model of corporate performance[J]. Academy of Management Review, 1979, 4(4): 497-505.

[2]Wartick S L, Cochran P L. The evolution of the corporate social performance model[J]. Academy of Management Review, 1985, 10(4): 758-769.

[3]Wang H, Tong L, Takeuchi R, George G. Corporate social responsibility: An overview and new research directions: Thematic issue on corporate social responsibility[J]. Academy of Management Journal, 2016, 59(2): 534-544.

[4]Welford R. Corporate social responsibility in Europe and Asia: Critical elements and best practice[J]. Journal of Corporate Citizenship, 2004(13): 31-47.

[5]Baughn C C, Bodie N L, McIntosh J C. Corporate social and environmental responsibility in Asian countries and other geographical regions[J]. Corporate Social Responsibility and Environmental Management, 2007, 14(4): 189-205.

[6]Cade B S, Noon B R. A gentle introduction to quantile regression for ecologists[J]. Frontiers in Ecology and the Environment, 2003, 1(8): 412-420.

[7]朱慧明, 汪宁丽, 黄瑞. 基于极端分位数回归模型的国际原油与天然气市场相依关系研究[J]. 湖南大学学报(社会科学版), 2018, 32(2): 30-36.

[8]Binder M, Coad A. From Average Joe's happiness to Miserable Jane and Cheerful John: using quantile regressions to analyze the full subjective well-being distribution[J]. Journal of Economic Behavior and Organization, 2011, 79(3): 275-290.

[9]Freeman R E. Strategic management: A stakeholder approach[M]. Massachusetts, Pitman Publishing Inc,1984.

[10]Schumpeter J A. Theory of economic development[M]. Routledge, 2017.

[11]Moskowitz M. Choosing socially responsible stocks[J]. Business and Society Review, 1972(1):71-75.

[12]Vance S C. Are socially responsible corporations good investment risks?[J]. California Management Review,1975,64(8):19-24.

[13]Platonova E, Asutay M, Dixon R, Mohammad S. The impact of corporate social responsibility disclosure on financial performance: Evidence from the GCC Islamic banking sector[J]. Journal of Business Ethics, 2018, 151(2): 451-471.

[14]Liu X, Zhang C. Corporate governance, social responsibility information disclosure, and firm value in China[J]. Journal of Cleaner Production, 2017(142):1075-1084.

[15]Strouhal J, Gurvits N, Nikitina-Kalam?e M, Startseva E. Finding the link between CSR reporting and corporate financial performance: Evidence on Czech and Estonian listed companies[J]. Central European Business Review, 2015, 4(3): 48.

[16]Lu W, Ye M, et al. The paradoxical nexus between corporate social responsibility and sustainable financial performance: Evidence from the international construction business[J]. Corporate Social Responsibility and Environmental Management, 2018, 25(5): 844-852.

[17]Han B H, Manry D. The value-relevance of R&D and advertising expenditures: Evidence from Korea[J]. International Journal of Accounting, 2004, 39(2): 155-173.

[18]蒋卫平, 刘黛蒂. 研发投入、冗余资源与企业绩效的关系研究[J]. 财经理论与实践, 2016, 37(5): 57-62.

[19]Koenker R, Bassett Jr G. Regression quantiles[J]. Econometrica, 1978(46):33-50.

[20]Neyman J, Scott E L. Consistent estimates based on partially consistent observations[J]. Econometrica, 1948, 16(1): 1-32.

[21]Kato K, Galvao A F, Montesrojas G, et al. Asymptotics for panel quantile regression models with individual effects[J]. Journal of Econometrics, 2012, 170(1): 76-91.

[22]Canay IA. A simple approach to quantile regression for panel data[J]. Econometrics Journal, 2011, 14(3): 368-386.

[23]Koenker R. Quantile regression for longitudinal data[J]. Journal of Multivariate Analysis, 2004, 91(1): 74-89.

[24]Lamarche C. Measuring the incentives to learn in Colombia using new quantile regression approaches[J]. Journal of Development Economics, 2011, 96(2): 278-288.

[25]Damette O, Delacote P. On the economic factors of deforestation: What can we learn from quantile analysis? [J]. Economic Modelling, 2012, 29(6): 2427-2434.

[26]謝赤, 樊明雪, 胡扬斌. 创新型企业成长性、企业价值及其关系研究[J]. 湖南大学学报(社会科学版), 2018, 32(5): 58-64.

[27]Yoon B, Chung Y. The effects of corporate social responsibility on firm performance: A stakeholder approach[J]. Journal of Hospitality and Tourism Management, 2018(37):89-96.

[28]Huang J, Hu W, Zhu G, et al. The effect of corporate social responsibility on cost of corporate bond: evidence from China[J]. Emerging Markets Finance and Trade, 2018, 54(2): 255-268.

[29]杨晶晶, 胡佳刚, 周定根. 中间品贸易自由化如何影响企业研发投入:来自我国微观企业层面的证据[J]. 湖南大学学报(社会科学版), 2018, 32(4): 71-78.

[30]张正勇, 邱佳涛. 会计稳健性、公司治理与社会责任报告印象管理[J]. 财经理论与实践, 2017,38(3):77-83.