上市公司员工持股市场效应的实证分析

2019-11-11刘中文

摘要:本文采集了自2014年6月至2018年4月共220家A股上市公司实施员工持股计划首次披露日前后30个交易日的股票收盘价及其对应的上证综指和深证成指的收盘价,按照是否为国有控股对上市公司分类并运用事件分析法对股价进行统计分析。研究结果表明,全样本上市公司股票价格在员工持股计划首次披露之后给投资者带来正面市场效应,非国有控股上市公司实施员工持股计划给个股股价带来正面市场效应,而国有控股上市公司实施员工持股不存在明显的正面市场效应,不能给投资者带来超额收益。

Abstract: This paper collects the stock closing price of 30 trading days before and after the first disclosure date of the employee stock ownership plan of 220 A-share listed companies from June 2014 to April 2018 and the closing price of their corresponding Shanghai Composite Index and Shenzhen Stock Exchange, classifies listed companies according to whether it is a state-owned holding company and uses event analysis method to analyze the stock price. The research results show that the stock price of the whole sample listed company brings positive market effect to investors after the first disclosure of the employee stock ownership plan, the implementation of the employee stock ownership plan by the non-state-controlled listed company brings a positive market effect to the stock price, while there is no obvious positive market effect in the implementation of employee stock ownership in state-controlled listed companies, and it cannot bring excessive returns to investors.

关键词:上市公司;员工持股;市场效应;超额收益

Key words: listed company;employee stock ownership;market effect;excess return

中图分类号:F832.51 文献标识码:A 文章编号:1006-4311(2019)27-0293-03

0 引言

員工持股作为股权激励的方式之一,最早诞生于50年代的美国,在美国实施收到了良好的效果并获得广泛的支持,在短短几十年的时间获得快速发展。随后,法国、英国、日本等国家也相继实施并获得广泛认可。而我国起步较晚,最早在20世纪80年代,也尝试在一些小企业推行过员工持股计划,但由于没有配套的政策,员工权益没有得到有效的保障,员工持股并未得到广泛实施。2013年11月,党的十八届三中全会《关于全面深化改革若干重大问题的决定》中提出“积极发展混合所有制经济”[1],员工持股作为国有企业实现混合所有制的重要途径之一,获得了越来越多的企业的认同。2014年6月,中国证监会发布了《关于上市公司实施员工持股计划试点的指导意见》,开始在上市公司中开展员工持股试点。2015年,李克强总理在《政府工作报告》中指出“有序实施国有企业混合所有制改革”,将混合所有制的发展作为新常态下继续国企改革,促进经济繁荣发展的重要手段[1]。同年9月,中共中央国务院印发《关于深化国有企业改革的指导意见》,提出通过实行员工持股计划指导和推进国有企业改革,建立激励约束长效机制。这标志着员工持股计划的实施又向前迈出了一大步,也越来越受到上市公司的青睐。

截止2018年4月30日,我国沪深两市已有200多家A股上市公司公布了拟实施员工持股计划方案。本研究将上市公司按照是否为国有控股分为三个样本,即上市公司全样本、国有控股上市公司样本、非国有控股上市公司样本。本研究力求通过员工持股计划首次披露日前后三十个交易日的平均实际收益率和超额收益率的变动进行分析,寻求员工持股计划在资本市场的市场反映。

1 文献综述

自2006年《上市公司股权激励管理办法》发布以来,国内上市公司纷纷公布了股权激励办法,国内外学者开始了股权激励市场效应的研究。2014年《关于上市公司实施员工持股计划试点的指导意见》发布后,员工持股计划的相关研究又掀起一股热潮,员工持股与股权激励有其密切的联系,是否也会出现与股权激励相同的市场效应?

国内学者对于股权激励的市场效应研究有以下两种观点即正效应、基本无效应。武晓斐和刘中文(2008)采集了21家国有控股上市公司实施股权激励首次披露日前后三十个交易日的股票收盘价,并通过统计分析发现国有控股上市公司实施股权激励给个股股价带来正面的市场效应[2]。沈海平(2011)以90家上市公司作为研究样本,运用事件研究法就股权激励的推出对上市公司股价影响进行实证研究,结果表明中国股市呈现明显的股权激励效应,股权激励公告发布前后股票产生持续的累计异常正收益[3]。王玲(2015)通过选取29家实施股权激励的中小上市公司作为研究样本,通过实证研究得出公司首次宣布实施股权激励方案公告日前后的[-2,2]、[-7,7]、[-14,-1]、[1,14]四个不同观测期间都显著存在累计超额收益率[4]。贾生华和陈文强(2015)认为国有控股削弱了股权激励的实施效果,相对于非国有企业,股权激励对国有企业的激励效应并不显著[5]。国内学者对于员工持股市场效应的研究结论主要集中于正效应[5]。章卫东、罗国民和陶媛媛(2016)选取了2014年6月至2015年6月宣告员工持股计划的上市公司为样本,对不同股票来源和不同认购股票资金来源的股东财富效应进行了检验,认为员工持股计划会使股东获得正的累计超额收益[6]。武永丽(2016)以实施员工持股计划的洲明科技公司为例,通过事件研究法研究了员工持股计划实施对于股票日回报率的影响来论证市场对于员工持股计划积极乐观的态度[7]。孙即、张望军和周易(2017)认为员工持股计划公告存在显著的正向股价效应[8]。

国外学者对于股权激励的市场效应集中于正面的市场效应,而对于员工持股的研究有正效应、负效应和基本无效应三种观点。Christian Langmann(2007)对德国证券市场1996-2002年44起股权激励事件进行研究,事件窗口期定为事件日前后5天,发现了1-2%的累计超额收益率[9]。Seppo、Anders等(2007)以1988-1998年公告股权激励计划的芬兰上市公司为样本,通过实证研究发现,授予管理者股权的激励计划的公告有积极的市场反应,但授予员工股权的激励计划的公告却有负面的市场反应[3]。Rosen(2012)的研究表明,对于员工持股计划所持股份占公司总股本比例超过10%的公司,股价的涨幅要领先于同期市场指数[10]。Kruse(2012)以实施员工持股的250家上市公司作为调查研究对象,结果显示,有将近1/4到1/3的上市公司在实施员工持股计划后并未有明显的市场效应[11]。

综上所述,国内外学者对上市公司实施股权激励计划实施的市场效应研究已经比较成熟,而对于员工持股计划实施的效应研究还处在起步阶段,大部分研究集中于员工持股的制度研究和公司内部绩效分析,而关于员工持股的市场效应方面的研究,大多数来自于国外成熟的资本市场,而我国研究的还相对较少。尤其是对国有控股公司和非国有控股公司在推出员工持股计划后是否有不同的市场反应研究有限。本文拟通过统计方法对已经实施员工持股计划的220家上市公司的收盘价及其相对应的大盘指数进行实证分析,从而进一步揭示员工持股的市场效应。

2 理论假设与研究方法

2.1 理论假设

员工持股作为股权激励的一种途径,即根据员工的意愿合法持有公司股票,让员工分享企业控制权和经营成果的一种长期激励计划,在一定程度上可以解决委托—代理问题。理论上,可以促使股东权益人实现利益最大化,一般反应在上市公司股价的变动上。据此,本文假设H0:上市公司(国有控股和非国有控股)在员工持股计划首次披露后可以提高上市公司股价,超常收益率显著的偏离0。

2.2 研究方法

事件分析法是一种实证研究方法,最早运用于金融领域,通过借助金融市场数据分析某一特定事件对该公司价值的影响,而股票價格是对公司价值最直接的反映。金融市场经常会有各种各样的的政策、消息等事件的发生,这些事件的影响效应又会很快反映到公司的股价上。用事件分析法来研究某事件的发生对公司价值的影响程度通常需计算超常收益率,故其基础性步骤是计算超常收益的模型。事件分析法首先要确定事件窗口,即选取事件发生的时间段,并对所界定时间段内的超额收益率的大小进行计算,以此来衡量该事件所造成的影响程度,超额收益率是实际收益率与正常收益率之差。

本文基于事件分析法分别验证上市公司实施员工持股是否存在积极的市场效应。

①通过万德数据库选择研究样本,分别确定三个样本中各上市公司的首次披露日期,即事件窗口。

②利用三个样本各上市公司的收盘价,分别计算出上市公司员工持股计划首次披露日前后30个交易日即估计窗口和事后窗口的平均收盘价P0和P1,据此计算平均实际收益率,同时计算出上市公司员工持股计划估计窗口和事后窗口个股所在沪市或深市大盘指数的收益率,作为个股平均正常收益率;最后计算得出平均超额收益率。

③判断上述假设是否成立通过以下三种方法进行:

一是进行个股平均收益率比较,反应个股市场效应的大小,即R1>0时,存在正的市场效应;R1<0时,存在负的市场效应;R1=0时,市场无效应。

二是进行个股平均收益率与大盘收益率比较,以确定市场效应的大小,如个股平均收益率虽然下降了,但是相对于大盘下降的小,也说明存在正效应,即R′>0,存在正的市场效应;R′<0,存在负的市场效应;R′=0时,市场无效应。

三是在各研究样本相互独立且服从正态分布的情况下,假设H0统计样本均值为0,使用统计中的T检验来检验该假设命题能否通过检验,如果实证结果显示拒绝原假设,则意味着样本均值显著偏离0,说明实施员工持股后存在超额收益,有显著的正面市场效应;如果实证结果显示接受原假设,则意味着样本均值显著为0,说明实施员工持股后不存在超额收益,正的市场效应不显著。

3 实证分析

3.1 样本数据来源及处理

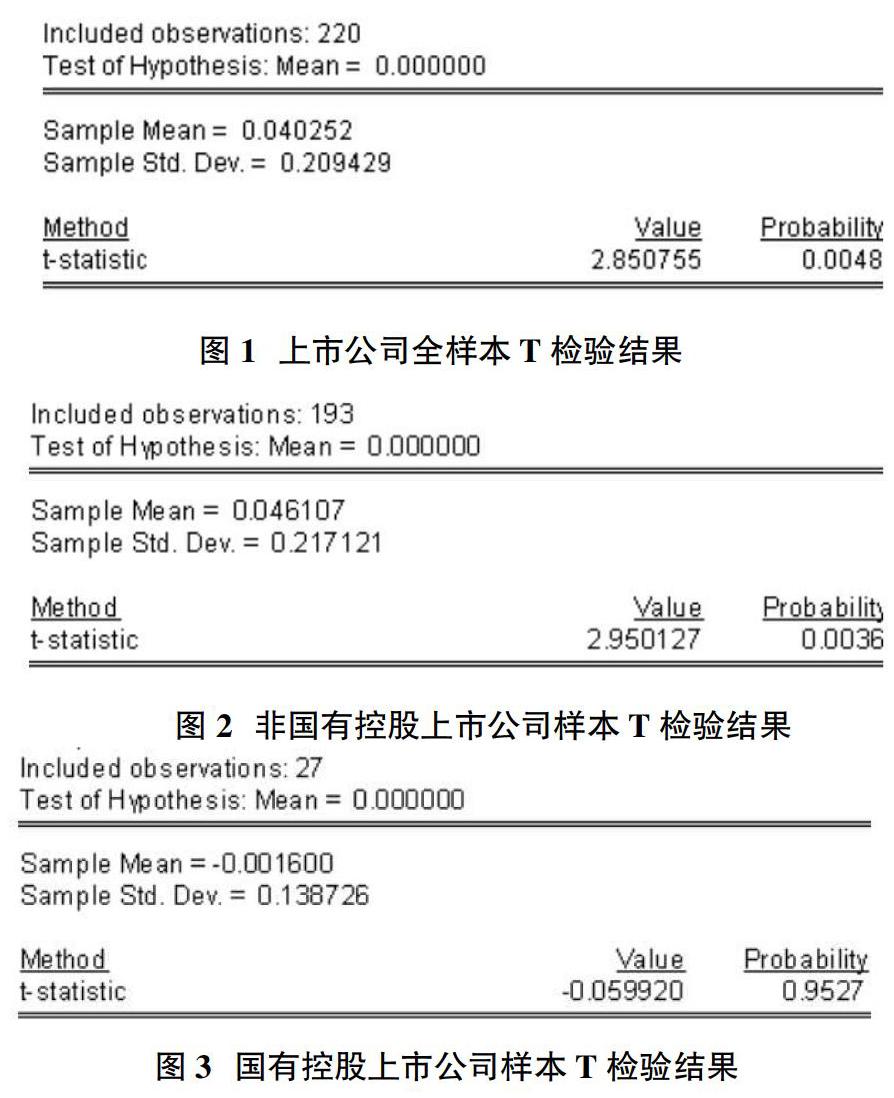

本文的选择样本包括国有控股公司样本、非国有控股公司样本和上市公司全样本。行业资料和数据及首次披露日期均来源于万德数据库。为了保证数据的准确性和有效性,本文剔除了以下五类样本数据:①剔除上交所B股;②剔除深交所B股;③剔除退市、ST企业;④剔除主要研究变量的数据缺失的样本;⑤由于实证分析需要对比上市公司公告宣布前后30天的数据,故采用2014月7月至2018年3月实施员工持股的上市公司为样本,所以将2014年7月10日之前及2018年3月6日之后实行员工持股计划的上市公司剔除。最终选定220家上市公司(27家国有控股上市公司、193家非国有控股上市公司)作为研究样本。首次披露日前后30个交易日平均股价采用算数平均法计算,平均实际收益率、正常收益率和超额收益率分别按照上面提到的方法进行计算,其中正常收益率采用上证综指和深证成指在首次披露日前后30个交易日的变动率作为参考标准。

3.2 描述性统计及实证结果

根据Excel表格计算的三个样本公司的员工持股首次披露日前后30个交易日的平均实际收益率R1和超额收益率R′观察得出:①上市公司全样本的R1和R′均有超过50%的上市公司大于0,说明上市公司的员工持股计划表现为正的市场效应;②非国有控股上市公司有超过50%的上市公司R1大于0,有将近50%的上市公司R′大于0,总体显示为正的市场效应;③国有控股上市公司样本的R1和R′均有超过50%的上市公司小于0,显示为负的市场效应,不能为投资者带来超额收益。为进一步验证上述描述性统计结果,进行下列均值为0的T检验分析。

运用Eviews8.0软件对上述三个样本的数据分别进行实证分析,得出如下结果,如图1、图2、图3所示。

3.2.1 上市公司全樣本

实证结果表明,t的绝对值大于查表值2.600,P值小于0.01,在1%、5%和10%三个显著性水平上均拒绝原假设,即超额收益率显著偏离0。说明上市公司全样本在实施员工持股计划后存在超额收益,投资者对拟实施员工持股计划后的上市公司持积极的态度,故表现为正市场效应。

3.2.2 非国有控股上市公司样本

实证结果表明,t的绝对值大于查表值2.601,P值小于0.01,在1%、5%和10%三个显著性水平上均拒绝原假设,即超额收益率显著偏离0。表明非国有控股上市公司样本在拟实施员工持股方案后也存在超额收益并且方案的实施有助于提高非国有控股上市公司股东的财富,故也表现为积极的市场效应。

3.2.3 国有控股上市公司样本

实证结果表明,t的绝对值小于查表值1.703,P值大于0.1,在1%、5%和10%三个显著性水平上均接受原假设,即超额收益率显著为0。表明国有控股上市公司在实施员工持股计划后不存在明显的正面市场效应,不能给投资者带来超额收益。

由以上统计性描述和实证结果可以看出,对于非国有控股上市公司以及全样本上市公司在员工持股计划公告后均存在正面的市场效应,而国有控股上市公司则不存在明显的正面市场效应,即超额收益率为0。并且由以上三个实证结果对比分析得出,国有控股上市公司在一定条件下拉低了上市公司全样本的整体超额收益率。

4 结论

本文以沪深股市自2014年6月20日至2018年4月30日拟实施员工持股计划的A股上市公司为研究对象,按照是否为国有控股将上市公司划分为三个样本并对其股价分别进行实证研究。实证结果表明,投资者对上市公司实施员工持股计划基本具有正面积极的效应,尤其是非国有控股上市公司,在一定程度上可以提高非国有控股上市公司的短期融资能力,而国有控股上市公司则并没有得出与预期一致的结论,之所以产生此种结果的原因也是多方面的,需要在后续研究中继续探讨。本文在得出上述结论的同时还有许多不足之处,比如只研究员工持股计划的短期市场效应,关于员工持股计划是否在长期中也存在相同的市场效应,是应该继续深入探讨的问题。

参考文献:

[1]韩晓洁.国有企业混合所有制改革及其绩效研究[D].深圳:深圳大学,2017:1-2.

[2]武晓斐,刘中文.国有控股上市公司股权激励市场效应的实证分析[J].财务与金融,2018(6):77-80.

[3]沈海平.基于事件研究法的A股市场股权激励效应实证分析[J].金融发展研究,2011(2):73-77.

[4]王玲.中小上市公司股权激励市场效应研究[J].财会通讯,2015(20):7-9.

[5]贾生华,陈文强.国有控股、市场竞争与股权激励效应——基于倾向得分匹配法的实证研究[J].浙江大学学报(人文社会科学版),2015(5):102-118.

[6]章卫东,罗国民,陶媛媛.上市公司员工持股计划的股东财富效应研究——来自我国证券市场的经验数据[J].北京工商大学学报,2016(2):61-70.

[7]武永丽.浅析员工持股的市场效应——以洲明科技为例[J].财经界(学术版),2016:58-59.

[8]孙即,张望军,周易.员工持股计划的实施动机及其效果研究[J].当代经济,2017(9):45-58.

[9]Christian Langmann, Anders Kjellman, Jan Holmberg,and Sari Jussila.2007,“Employee Stock Option Plans and Stock Market Reaction: Evidence From Finland”The European Journal of Finance, (10).

[10]Rosen. 2012, "A Guide to Doing Academic Research on Employee Ownership", Http://www.nceo.org.

[11]Sysette Vinding Kruse.2012, "Denmark:Company Draining"Journal of Financial Crime Volume:3 Issue:1:5-8.