个人所得税改革的动因分析及国内路径选择

2019-11-11盛常艳

盛常艳

摘要:个人所得税改革是近来我国财税体制改革的热点问题,也代表了我国加强公共管理的重要方向。伴随着财税体制改革的日益深化、居民收入的稳步提升、税收征管水平的不断提高,对我国个人所得税改革提出了新的要求。本文从内因和外因两方面分析了我国个人所得税改革的动因脉络,对我国个人所得税改革的路径选择及改革过程中需关注的具体问题进行探讨,以供个人所得税改革时参考借鉴。

Abstract: Personal income tax reform is a hot issue in China's recent fiscal and taxation system reform, and it also represents an important direction for China to strengthen public management. With the deepening of fiscal and taxation system reform, the steady increase of residents' income, and the continuous improvement of tax collection and management, new requirements have been put forward for China's personal income tax reform. This paper analyzes the motivational causes of China's personal income tax reform from the two aspects of internal and external factors, discusses the path selection of China's personal income tax reform and the specific issues that need to be concerned during the reform process, for reference in the personal income tax reform.

关键词:个人所得税改革;动因分析;路径选择

Key words: personal income tax reform;motivation analysis;path selection

中图分类号:F810.42 文献标识码:A 文章编号:1006-4311(2019)27-0054-02

1 我国个人所得税改革的动因分析

1.1 外因分析

2017年,美国特朗普政府通过减税降负等方式吸引全球资本回流,拉动美国消费,在全球范围内争抢人才,以提升美国竞争力。其中在个人所得税方面,美国提高了标准抵扣额,单身人士年度抵扣额度由6350美元增加到12000美元,家庭抵扣額度由1.27万美元提高到2.4万美元,另外针对年收入11万美元以下的家庭,将每位儿童减免税额由1050美元提高到2000美元;同时将个税的最高税率由39.5%减少到37%。①特朗普税改在全球化时代影响深远,我国唯有积极应对,才能避免丧失在全球税务竞争中应有的优势。

另外与美国持久的贸易战,导致经济增长三架马车之一的出口受到较大影响,我国经济下行压力增大。近日有经济学者提议重新通过刺激内需等措施来保障经济稳健增长,此时启动个人所得税改革,提高免征额和增加税前扣除附加项,能够降低居民个税支出,增加可支配收入,调动劳动积极性,刺激社会投资和消费,缓解经济增长压力。

1.2 内因分析

1.2.1 基尼系数反弹,社会贫富差距增大

据国家统计局统计,2017我国基尼系数为0.4670,较2016年上涨0.002个百分比(2016年基尼系数为0.465),较最近触底的2015年上涨0.005个百分比(2015年基尼系数为0.462),贫富差距重新扩大。

由北京大学中国社会科学调查中心发布的《中国民生发展报告2015》显示,中国家庭财产的基尼系数已从1995年的0.45扩大到2012年的0.73;顶部1%的家庭约占有社会1/3的财产,底部25%的家庭拥有财产总量仅为社会总财产的1%左右。家庭贫富差距增大,家庭财产基尼系数已经远超警戒线0.4。家庭财富差距过大,会给社会带来诸多负效应,影响社会稳定。

据西南财经大学中国家庭金融调查中心发布的《中国收入差距报告(2015)》显示,当前我国居民收入分配不均现象仍然非常严重,总体收入基尼系数在0.6左右,远超国家统计局公布的数据,社会最高收入的20%人口占有全社会将近一半的财富是最低收入20%人口的10.9倍。

尽管由于统计方法和基数的差异,不同机构公布的基尼系数有所不同,但无一例外,所得出的数据均显示我国贫富差距已经超过国际公认的警戒线0.4。在目前我国处于全面建成小康社会决胜阶段的时代背景下,解决贫富差距过大的问题意义重大。一方面,巨大的收入差距是内需不足的根源,关系到我国经济能否成功转型与高质量持续增长;另一方面,收入差距过大关乎社会公平,缩小贫富差距是我党不忘初心,践行我党根本宗旨——全心全意为人民服务的重要体现。再分配政策不仅是解决收入差距、促进公平的政策,也是实现经济成功转型与高质量持续增长的政策。作为再分配政策的一种,我国的个人所得税虽有一定成效,但随时代发展,需要做出相应调整和修改。

1.2.2 税制结构不合理

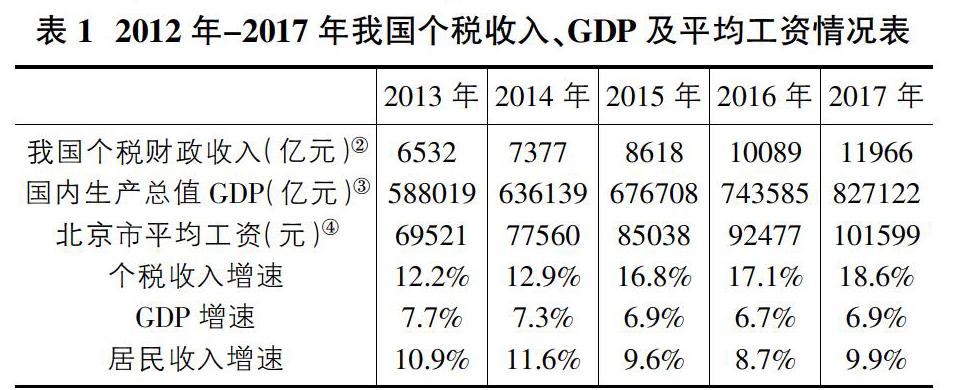

我国个人所得税财政收入要远高于工资增幅和GDP增速。从2012年到2017年我国个税收入、工资增幅和GDP增速近五年数据如表1所示。其中由于部分年份全国平均工资数据不可获得,选择北京市平均工资来代替。表1数据显示近五年我国个税财政收入年增速要远超工资涨幅和GDP增速;另外根据财政部最新发布数据2018年的前7个月我国个税收入为9225亿元,同比增长20.6%,以20%增长速度计算,2018年个税收入有望达到14395亿元,相较于2014年翻一番。一系列数据均表明我国税制结构不合理,居民缴纳的个税增幅高于收入增速;急需完善税制结构,真正实行减税,做到国不与民争利,藏富于民,才能实现民富国强。

2 我国个人所得税改革的路径选择

2.1 个人所得税选择渐进式改革路径

我国个税改革路径的选择除了要参照“宽税基、少优惠、低税率、严征管”的税改原则之外,还要结合具体国情。首先要考虑可操作性,一方面避免步子迈的太大,过于理想化,最后不能很好落实到位,使改革效果适得其反;另一方面也不能过于保守,低估目前税务监管和税务人员水平,不能很好利用目前互联网时代的优势,造成资源浪费;同时配套措施应尽量简单化,避免过于复杂给纳税人造成太多负担。

其次要考虑我国税收在国际社会的竞争力,以发展的眼光看问题,积极应对其他国家的税制改革,保持我国的税务国际竞争优势;并且还要充分发挥个税对收入分配和经济的调节作用,通过税收实现政府与市场的平衡,减少其他对市场的干预措施,通过积极的财政政策——降税来影响收入与消费,引导经济高质量持续增长。

综合考虑,建议我国个税改革应选择渐进式改革路径,主要从计税方式、税率结构、费用扣除和征管模式等方面进行调整。

2.2 简化税率结构,降低最高边际税率

我国个税税率调整方向为降低劳动所得适用税率,提高资本利得税率;同时降低工资、薪金最高边际税率,以保持我国在全球税务竞争中的优势,更好吸引人才。建议降低综合所得最高边际税率,考虑到个税以后的调整空间以及与发达国家的差距,可由45%调整为43%。同时应提高利息、股息、红利所得,财产租赁所得,财产转让所得的适用比例税率,可由20%调整为25%。

2.3 免征额随CPI指数化变动

关于免征额,前文测算结果表明免征额不宜过高,否则会减弱个税调节收入分配功能;另外还要区分基本扣除项和专项扣除项。基本扣除项是每个纳税人都能够享受的权利,具有普惠性;而专项扣除项只针对符合条件的纳税人。从这个角度来说,5000元免征额虽不符合部分纳税人的心理预期,但从个税调节收入分配差距的功能定位来看,结合国家统计局公布的数据——2017年全国城镇私营单位就业人员月平均工资为3813.4元,5000元免征额还是比较合适的,能够较好缓解区域发展不均衡的现状。并且由于增加了专项附加扣除项,生活负担较重的纳税人基本都符合专项附加扣除条件,该部分纳税人实际免征额要高于5000元,能够较好的减轻生活压力。

另外免征额还应借鉴欧美等国家的政策,考虑通货膨胀因素,每年随CPI指数化变动。建议每年年初根据国家统计局发布的上一年CPI数据,对本年免征额进行调整。

2.4 充分利用“互联网+税务”进行反避税

此次个税改革力度较大,切实做到了以民为本,让利于民,但同時也要完善税务监管体系,预防少数投机分子偷税漏税。首先要完善相关法律法规,提高偷税漏税等违法成本,让投机分子不敢偷税漏税。其次要提升我国税务监管水平,能够实时监测纳税人缴税是否异常。以国家税务总局金税三期决策工程系统为契机,建立全国统一个人所得税管理信息系统,在登记身份证号和手机号同时还要通过公安部实名核对;且银行金融系统、社会保障系统、支付宝和微信等支付平台的数据资源要对税务机关共享,以方便实时监测个人收支情况,以此对个人多渠道收入进行全方位监控。通过大数据分析比较同行业类似个人的收入层次差异,实时监测个税缴纳是否正常,一旦发现有偷税漏税的嫌疑,及时进行税务稽查与税款追补。同时建议将个人所得税与个人征信系统结合起来,确认有偷税漏税行为后,上传至个人征信。

注释:

①Income tax in the United States【EB/OL】. https://en.wikipedia.org/wiki/Income_tax_in_the_United_State。

②资料来源:我国财政部http://www.mof.gov.cn。

③资料来源:国家统计局http://www.stats.gov.cn/。

④资料来源:国家统计局http://www.stats.gov.cn/。

参考文献:

[1]杨斌.综合分类个人所得税税率制度设计[J].税务研究,2016(02):30-37.

[2]高培勇.个人所得税改革的内容、进程与前瞻[J].理论前沿,2009(06):5-7.

[3]张敬石,胡雍.美国个人所得税制度及对我国的启示[J].税务与经济,2016(01):97-102.

[4]唐婧妮.兼顾公平与效率目标,改革个人所得税制度[J].税务研究,2018(01):66-72.

[5]U Akcigit, S Baslandze, S Stantcheva. Taxation and the International Mobility of Inventors [J]. American Economic Review 2016, 106(10): 2930-2981.

[6]姚辛茹,罗鸣令.基于Citespace的个人所得税调节收入分配研究现状分析[J].价值工程,2018,37(04):99-103.