海大集团财务分析及发展建议

2019-11-05

(河南科技大学 河南 洛阳 471000)

广东海大集团股份有限公司是一家大型综合性的粮食加工企业,公司业务围绕动物养殖过程中需要的产品和服务展开。在我国人口众多、人均资源较少的情况下,粮食加工企业的生存能力在我国粮食安全中担任重要角色。海大集团即使在近几年农业经济形势严峻的情况下仍能保持营业收入的高速增长。海大集团在行业内占有较高的市场份额,发展态势良好,预测市场占有率还会进一步加大。

虽然海大集团一直处于获利状态,但是企业仍面临着一些经营风险:天气异常及养殖疫病影响饲料行业阶段性波动风险、主要原材料价格波动较大、养殖业规模结构易受环保法规政策的影响及汇率波动风险等。

本文基于最新财务数据,从战略分析、财务分析方面对海大集团发展前景进行研究分析。

一、海大集团的战略分析

SWOT是一种最具代表性的战略分析方法,本文选择这种方法从内外部多角度对海大集团进行战略分析,为之后的财务分析和前景分析提供基础。

(一)优势

多元化经营优势:海大集团围绕“苗种、饲料、动保、养殖、服务”的产业链发展战略,在产品力和服务能力等方面取得了竞争优势。销售渠道优势:海大集团拥有多年积累的销售网络,海大产品已覆盖全国26个省,并远销越南、缅甸等国。

(二)劣势

产品对原材料依赖较大,产品定价弹性小,对成本控制水平要求高,行业内竞争激烈;个别市场经销网络太密,容易造成管理混乱。

(三)机遇

为了推动粮食加工企业的发展,政府推出了一系列税收优惠政策。政府大力推广农业产业化、订单农业等措施给企业发展带来机遇。饲料和饲料添加剂管理条例的实施也给海大集团的发展提供政策保障。

(四)威胁

外部环境不确定:粮食作为该企业的主要生产资料,受到自然气候、粮农收益以及技术水平等多方面因素的影响。由于外部环境不断变化,这就导致粮食安全始终处于风险中。“非洲猪瘟病毒”、禽类“H7N9病毒”等病害将直接抑制养殖规模,短期内减少对饲料的需求。中美的贸易摩擦造成大宗原材料价格大幅波动。

二、海大集团的财务分析

本文选取海大集团2016-2018年的财务数据为基础进行分析。

(一)偿债能力分析

海大集团有关偿债能力财务指标如表1所示:

表1 2016-2018海大集团部分偿债能力财务指标

由表1知海大集团近三年来的流动比率一直在1.5以下徘徊,速动比率在0.5-0.8之间徘徊。将流动比率和速动比例结合起来看,二者都低于经验值。虽然企业的流动比例过大可以表明企业的以流动资产偿还负债水平高,但也表明企业流动资产占用过多。企业的现金比率越高,说明企业的变现能力较强,一般维持在20%以上为好。海大集团的现金比率近三年虽有波动,但仍在合理范围内。总体来说,海大集团的偿债能力较好,公司拥有比较多的现金类资产支撑了企业流动资产的可变现能力。

(二)营运能力分析

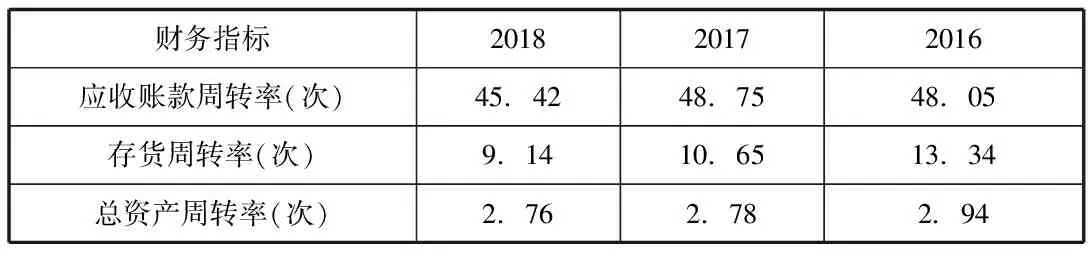

海大集团有关营运能力财务指标如表2所示:

表2 2016-2018海大集团部分营运能力财务指标

由表2知海大集团三年来应收账款周转率维持在较高水平,说明该公司收账速度比较快,表明海大集团重视对应收账款的管理。坏账损失较少,从侧面表明该公司的产品在市场上有一定的竞争力。存货周转率有逐年下降趋势,表明公司的控制存货和销售能力上有所下降。这是因为近年来,饲料行业整体艰难并经历重重考验。大宗水产品价格低迷,非洲猪瘟爆发,生猪存栏大幅减少,禽类养殖同样处于存栏较低的情况。另一方面,中美贸易摩擦也造成了原材料价格的大幅度波动。从总资产周转率来看,海大集团的发展已经到达一定的规模,固定资产投入相对少,但在行业艰难时期,海大集团持续加强技术和采购结合的成本优势,大量投入研发,调整产品结构,通过研发优质功能性产品,从而提高企业竞争力。

(三)盈利能力分析

海大集团有关盈利能力财务指标如表3所示:

表3 2016-2018海大集团部分盈利能力财务指标

从2016至2018年,海大集团的销售净利率、总资产净利率先增大再减小,但是总体上是增加的,这表明获利能力保持良好的增长趋势。净资产收益率相对稳定,说明企业的自有资本能够长期盈利。总体来看,海大集团在保障企业成长性的同时,也实施经营策略避免了企业获利的较大波动,从而保证了企业良好的持续性发展。海大集团的盈利能力稳定提高来源于公司清晰的战略、完善的养殖技术服务体系及产品力优势。

(四)成长性分析

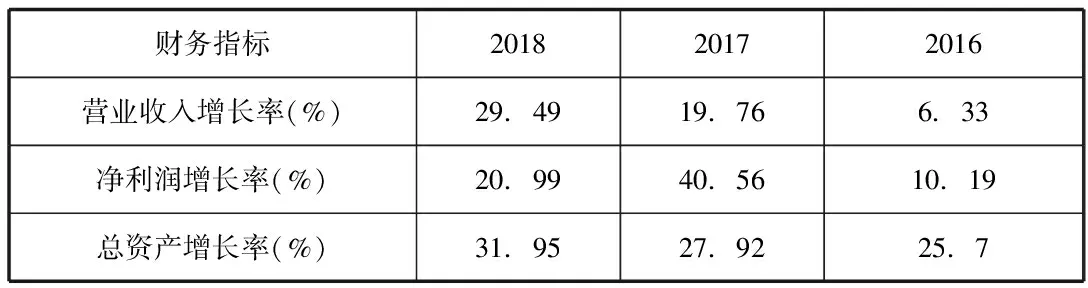

海大集团有关成长能力财务指标如表4所示:

表4 2016-2018海大集团部分成长能力财务指标

由表4知海大集团营业收入增长率在逐年上升,说明该企业营业状况良好,市场占有能力提高并能持续获利。企业近三年的净利润增长率起伏波动较大,但是仍保持较好的盈利状态。海大集团的总资产在稳步增长,海大集团2017年收购大信集团及公司在华中、华东及华北等区域的新设项目,之后通过购买固定资产、研发无形资产等进一步提高公司的市场占有率及销量,为提高生产能力而逐步增加相关投入,海大集团是一个后续发展能力较好的企业。

三、海大集团发展建议

通过对海大集团的财务状况进行分析,并结合近三年海大集团的财务报告等资料,针对海大集团的发展劣势和威胁,提出以下几点建议:

(一)重视并加强企业的营销渠道管理

营销渠道是饲料企业一项重要的无形资产,随着行业竞争加剧,个别市场经销网络太密,渠道管理混乱风险逐步增高。为应对此风险,企业一方面可以提高选择公司经销商的标准,通过地理位置、顾客流量、管理水平等多项指标选择出高质量的营销渠道。另一方面对营销渠道经销商进行策略管理。在不损害经销商利益的前提下,通过沟通、监督、奖励、处罚等措施对经销商进行管理,促进相互了解和合作,为海大集团的长远发展打下坚实基础。

(二)加大成本控制

通过财务分析知,海大集团的成本控制在企业经营中起着至关重要的作用。一方面,海大集团可以建立专门的收购渠道进行原材料收购,制定收购计划。根据产品销量确定产量,再根据产量确定收购量,通过这种方式减少商品库存,规避财务风险。另一方面,通过多元化经营,达到分散企业风险的目的,从而弥补因原材料价格波动而给企业带来的损失。

(三)应对因天气异常及养殖疫病影响风险

天气异常和近年来大规模的养殖疫病爆发导致养殖业陷入阶段性的低迷,饲料需求下降,对饲料企业的生产发展产生负面影响。一方面,海大集团可以通过在主要养殖区域和海外市场布局工厂,开发当地市场。区域布局能有效应对局部地区自然灾害的影响。另一方面,企业的饲料品种可以多元化,涉及畜牧业、水产养殖业等多物种的饲料销售。齐全的饲料品种和均衡的销售结构能有效应对单一养殖品种疫情风险,从而使企业的综合抗风险能力较强。