我国污染修复产业发展趋势预测研究现状及展望

2019-11-05

(河北地质大学 河北 石家庄 050031)

一、引言

土壤污染已成为世界性环境问题。20世纪70年代开始,欧美等西方工业化国家为解决工矿企业遗留、搬迁等形成的“棕色地块(Brown field site)”,陆续启动了污染场地、农田污染、矿业开发污染土壤的治理项目,污染土壤技术应运而生[1]。我国污染场地涉及农药、化工、炼焦、钢铁等重污染行业,且污染场地污染状况复杂,污染物种类繁多,污染企业搬迁后遗留场地存在着重金属、农药、挥发性和持久性有机毒害物等污染物的严重污染,触目惊心。与欧美发达国家遗留遗弃污染场地的环境问题相比,我国污染场地问题更为复杂。我国污染土壤修复技术研发起步较晚,2004年“宋家庄事件”的发生,污染场地的修复与开发问题才开始引起公众和社会的关注,修复技术水平与发达国家总体水平存在10-15年的差距,在产业化领域更为突出,目前修复产业仍处于起步阶段。近年来,随着我国经济和社会的快速发展以及人们对美好生活环境的向往,在相关政策的进一步落实之下,污染场地修复已经形成重要产业,2014年以来,年产业规模已经达到几百亿元。但是,环境修复技术也是一项很具争议的产业,由于它的高投入,低产出,是否需要投入巨大的经费进行环境修复,修复到什么标准,如何修复,在各个发达国家一直也存有巨大争议。

根据已有文献来看,从多方面综合预测污染场地修复产业发展的研究较少。目前,已有学者通过文献计量学的分析方法对污染场地修复技术的发展进行了预测。由专家指出,科学文献的数量和质量是对科学技术水平的一种重要量度[2-5]。如串丽敏等利用Web of Science中的Science Citation Index Expanded(引文索引扩展版,SCIE)对土壤污染修复领域的SCI论文进行计量学统计,利用德温特专利创新索引数据库(Derwent Innovation Index,DII)对2005-2013年间的土壤污染修复技术专利进行了计量学统计,得出全球范围内对土壤污染修复重视程度高,专利保护越来越强,土壤修复领域是目前全球学者研究的热门领域之一[6-7]。郭书海等利用文献计量学的方法对污染修复技术进行了预测,结果表明,我国土壤污染修复技术研发应吸取国外成熟技术,同时应注重技术原创,重点研发生物修复、植物降解、电动力修复等技术[8]。

因此本文在已有文献的基础之上,总结了影响我国污染修复产业发展的因素,如投资规模、修复技术、资金来源、国家政策、场地管理体系等方面,结合污染修复技术的发展趋势,以期为系统的多目标预测污染修复产业发展态势提供参考依据,同时为我国筛选污染场地修复技术提供科学依据与借鉴。

二、中国土壤污染修复市场分析及预测

目前,中国土壤环境形势严峻,部分地区土壤污染严重,且污染物类型多样,污染状况复杂。土壤污染问题已造成了一系列问题,如食品安全等。据推测,现在每年受重金属污染的粮食达1200万吨,差不多为4000万人一年的粮食[9]。据中国环境年鉴报告显示,我国关停转迁的企业在2001年到2008年间增长到了22488家。我国对土壤修复行业投入资金逐年升高,根据中国产业信息网数据显示,从2014年到2020年,我国土壤修复市场规模可达6856亿元,详见图1。由此可见,我国土壤修复市场正处于快速发展阶段,并且发展势头迅猛。

图1 我国土壤修复市场资金预测图

三、影响因素

由土壤污染问题引起的“痛痛病”、“镉大米”等事件的相继出现,人们才逐渐意识到土壤污染所带来的一系列问题正严重威胁这人们的健康。污染场地带来的潜在风险已引起了全球范围内的高度重视,发达国家为了管理和修复污染场地、降低污染场地风险,投入了大量的人力物力[10]。修复某个污染场地,受到多方面的因素制约,这些制约因素影响着修复技术的筛选,修复资金的多少,能否达到预期的修复效果等,从而影响着我国修复污染场地的数量,对整个污染场地修复产业发展有着决定性作用。

(一)投资规模

据统计,欧盟各国共计约30万到150万个污染场地,修复这些污染场地所需的总费用约在590亿到100亿欧元之间[11]。USEPA估计从2004年到2033年,全美污染场地总数将达到29.4万,修复和管理这些污染场地需2090亿美元[12]。我国污染场地修复起步较晚,2010年底,我国只有22个已完成修复的污染场地。相关研究表明,我国修复产业发展可分为三个阶段:2007-2015年(传统产业阶段),产值和规模低于50亿元/年;2016-2020年(资本重组产业阶段),产值和规模从100亿元/年逐步发展到300亿元/年;2021-2050年(产业成熟阶段),产值和规模将维持在300-500亿元/年。可见,在投资规模方面,我国较欧美国家相比差距较为明显,规模较小。投资规模的大小决定了修复污染场地的技术与设备是否先进,制约着污染修复产业发展的快慢。

(二)资金来源

资金来源是影响我国环境修复产业的最基础的因素。资金投入的增长,才能带动我国修复产业在管理、技术和基础能力方面的逐渐完善,才可能逐渐形成健全的产业体系[13]。驱动资金投入的最直接影响因素有国家和地方的财政资金投入、房地产驱动的土地价格和再开发增值驱动、土壤和地下水污染环境责任驱动以及环境政策调增和加强管理。目前,我国环境修复的自己主要来自于中央财政资金投入或者房地产再开发驱动的城市棕地修复。资金来源不足导致修复产业的市场、技术等的需求较为单一,不利于行业的发展和提升,成为限制修复产业发展的最短板的要素。

(三)修复技术

修复技术可分为原位修复和异位修复,也可按照原理分为生物修复、物理修复、化学修复等。将污染场地修复技术,通过改进、组合、调整进行归类和剔除,可分为挥发性有机污染物污染土壤气体抽提技术、半挥发性有机污染物土壤热脱附技术、有机污染场地土壤焚烧技术、有机污染土壤原位氧化技术、有机污染土壤生物修复技术、污染土壤电动力修复技术、重金属污染土壤化学淋洗技术、重金属污染土壤固化/稳定化技术、重金属热污染土壤植物修复技术、可变价态重金属污染土壤氧化/还原调控技术、重污染土壤异位填埋/原位封装技术以及污染场地/土壤制度控制技术[1]。由于我国修复技术研究起步较晚,与发达国家存在着一定差距,因此我国修复技术研发既要吸取国外修复技术好的方面,又要注重技术创新。修复技术是修复产业发展的核心,修复技术先进,实用性、适用性强,代表着国家在该领域处于领先地位。

(四)国家政策

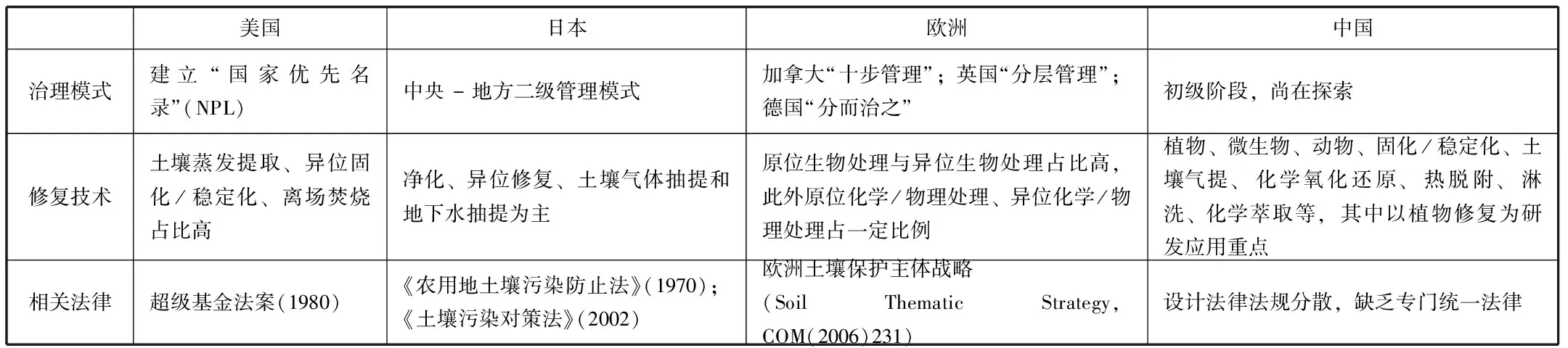

国家政策以及出台的相关法律法规是污染修复产业的一种驱动力,不仅能带来强制性,还能带来优惠补偿,更好地调动了各企业修复污染场地的积极性。美国早在1976年,就通过了《资源保护和回收法》;以拉夫运河(The Love Canal)事件为契机,美国国会于1980年通过了《综合环境反应赔偿和责任法》(CERCLA),以其中的“超级基金(Superfund)”项目用以支持土壤污染治理,从而研发了一系列污染土壤治理与修复技术,并逐渐进入产业化阶段。日本、欧洲也先后颁布了相关法律。详见表1。

表1 各国污染修复产业对比

在我国,很长一段时间内,污染场地修复可参考的标准只有《土壤环境质量标准》、《地下水质量标准》、《工业企业土壤环境质量风险评价基准》。在土壤和地下水污染问题不断加剧的情况下,如果还按照早年指定的这些标准来指导场地修复,可能会造成场地修复目标值偏高或偏低,导致不完全修复或过度修复。直到2018年8月,我国才通过了我国第一部有关土壤污染的法律——《土壤污染防治法》。明显地,相关法律的缺乏已成为我国污染场地修复进程最大的障碍[14]。

(五)场地管理体系

形成一套有效的场地管理体系有助于相关法律法规落到实处,场地监管更加明了,治理修复工作得以落实,污染治理责任主体认定简单易行。在完善该体系时,应注意制定针对不同的污染场地类型、修复方式及技术相应的监管措施,将制度与修复技术协同起来,降低环境风险。对于场地监管,应当进行有效的信息公开。

四、结论与展望

(1)对我国污染修复产业发展进行预测,可以在充分吸收发达国家环境修复产业发展的经验基础上进行,必须结合我国的社会、经济和环境条件及特征,联系影响污染场地修复产业发展的因素,选择合理的多目标决策分析方法,对不同类型的污染场地进行修复技术筛选,从而达到预测修复产业发展的目的。

(2)本文只是分析了预测我国污染修复产业发展的可行性,阐述了影响因素。但是形成一套完整的预测体系,还需要多领域的学者共同探讨。目前已有的部分研究将各因素分开探讨,并没有进行综合研究。

(3)通过阅读相关文献,发现可以通过文献计量学分析方法对污染场地修复技术的发展进行预测,一般通过中国知网、万方、维普、Web of Science、专利网等数据库对其进行计量学统计,可探讨修复技术的研究现状、研究重点以及发展趋势。通过类比的方法,也可以对其他影响因素进行计量分析。

(4)如果形成这样一套完整的科学合理的预测体系,那么我国污染修复产业将更上一层楼。不仅能推动我国土壤环境学科的发展,并且还能为我国研究布局规划、土壤修复技术创新以及政策制定等提供参考和借鉴。