交通运输企业担保管理问题研究

2019-10-30刘桂香朱超王柏平

刘桂香 朱超 王柏平

【摘 要】 近年来,由于法律法规对公司担保行为的规定不明确、内部控制不够健全,导致我国担保风险事项频频发生,尤其是对控股子公司担保问题比较突出。因此,对运输企业来说,采用何种方式对分布于众多区域的子公司的提供担保,并对担保资金进行有效的管理和监控,成为交通运输企业防范财务风险、实现战略目标和保持竞争优势的重要议题。本文选取了交通运输行业最具有代表性的Z集团进行研究,分析了Z集团目前担保管理现状,发现其在担保管理上存在的主要问题,具体表现在:(1)被担保企业资质审核不充分;(2)资金运用监控不到位;(3)担保风险控制不合规。因此,为严格控制资金在担保管理过程中的重大风险,提出相应的担保管理优化方案,实现对担保情况进行事前、事中及事后的全面控制。

【关键词】 交通运输企业 担保管理 内部控制

1引言

货币资金是企业的生命之源,也是企业流动性最重要的决定因素。货币资金不断地流通,企业便能快速稳定地发展,资金短缺会造成公司经营困难、甚至破产。然而我国运输企业处于资金密集、投资回收期长、易受国内外经济政策影响的行业,资金来源主要依托自身内部的资金积累或者集团公司担保,通过外部融资十分困难。再加上我国法律法规对公司担保行为的规定不明确、公司治理结构不规范、内部控制不够健全,导致集团公司担保风险事项频频发生。主要原因是在担保管理过程中,集团公司没有积极调查被担保公司的财务状况,监督资金使用情况,也没有考察被担保公司的经营业绩,又或者乐观估计被担保公司的经营状况。因此,当被担保公司不能偿还债务时,逾期担保和违规担保就增加了集团公司的实际债务负担,严重时(涉及诉讼和处罚)还会影响到公司的经营活动,甚至导致公司陷入财务困境。尤其是对于跨国经营的集团公司,采用何种方式对分布于众多区域的子公司的提供担保,并对担保资金进行有效的管理和监控,给集团公司提出了巨大的考验和挑战。在这种大背景下,加强担保管理研究,为下属企业的发展提供良好的资金支持具有十分重要的意义。

2 Z集团担保管理现状

Z集团原是国务院国资委直属管理的大型国际化现代企业集团,是以物流为核心主业、航运为重要支柱业务的中国最大的综合物流服务供应商。2015年12月国资委公布,经报国务院批准,Z集团整体并入ZS集团,成为其全资子企业。Z集团不再作为国资委直接监管企业。截至2014年12月底,Z集团资产总额达到1087.22亿元,负债总额587.45亿元。

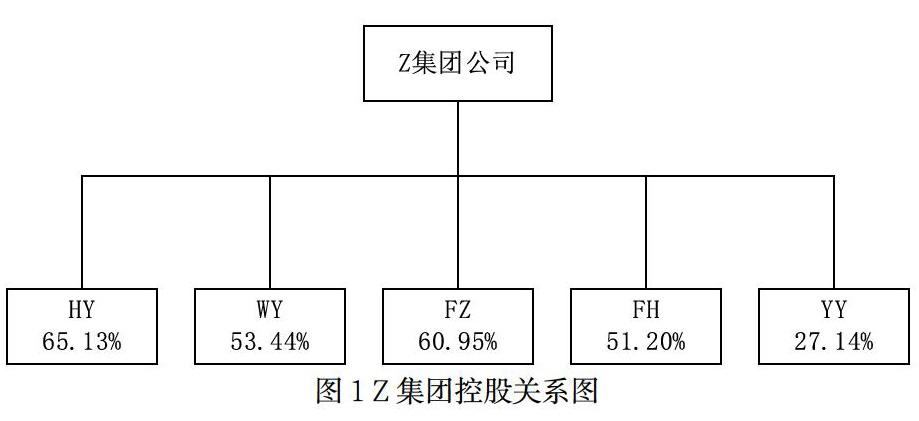

截至2014年12月底,Z集团共有下属境内二级子公司57家,境外二级子公司1家,截止到三级子公司工730家,其中上市公司共有五家,分别为HY公司、WY公司、FZ集团、FH公司、YY公司。图1为Z集团控股关系图。

截至2013年12月31日,Z集团资产负债率为66.95%,公司对集团内提供担保总额294.84亿元,对集团外提供担保总额3.69亿元,总担保额度达到298.53亿元,担保净资产比率为27.79%。其中FH公司获得担保数额为34.96亿元,YY公司贷款担保高达73.54亿元,CH公司资金担保数额为26亿元。截至2013年12月,公司用于抵押、质押的净资产为145.86亿元,主要是为取得银行借款、融资租赁等外部融资,因此将银行承兑汇票、房产及土地使用权抵押。

截至2013年12月底,FH公司获得担保数额为34.96亿元,YY公司贷款担保更是高达73.54亿元。从表1可以看出,FH公司和YY公司已长期资不抵债,连年亏损,其中FH公司从2009年到2013年总资产净利率从-6.74%到-156.13%,资产负债率从82.13%飙到861.18%,YY公司在2009至2013年的总资产净利率从0.03%到-35.34%,资产负债率从68.83%飙到114.54%。尽管两个下属公司资产负债率一路飙升,盈利水平也处于亏损状态,但仍获得了集团公司巨额且全额担保。

YY公司是如何获得高达73.54亿元全额资金担保的呢?2011年初,Z集团为YY公司提供的担保额达到46.7亿元。此时,YY公司存量资金不足2亿元,但其即将陆续到期的各类债务融资却高达85.5亿元。若YY公司不能通过集团的担保支持及时获取资金,将产生到期贷款无法偿还的信贷违约行为。按照证监会、交易所要求,FH公司如果发生信贷违约,必须对信贷违约事实进行对外公告,提示FH公司偿付能力出现了危机,公开的披露将使公司的风险公开化、激进化。

随着陆续到期的各类债务融资,若上市公司不能通过集团的担保支持及时获取资金,将产生到期贷款无法偿还的信贷违约行为,引发Z集团财务风险。

3 Z集团担保管理存在的主要问题

通过对Z集团担保管理的研究,发现当下属公司(被担保公司)不能偿还债务时,逾期担保和违规担保就不仅增加了集团公司的实际债务负担,严重时(涉及诉讼和处罚)还會影响到公司的经营活动,甚至导致公司陷入财务困境。而造成上述担保风险事项的主要原因在于以下几个方面。

(1)担保资质审核不到位

Z集团公司在对下属公司进行担保时,乐观估计运输行业形势,认为下属子公司亏损、资金断裂只是由于运输行业暂时低迷导致的。在审核下属企业(被担保公司)资质时,集团公司都没有积极调查和监督被担保公司的财务状况和资金使用情况,乐观估计被担保公司的经营状况,为偿债能力较差的公司或者财务状况不佳(如资产负债率较高、盈利水平低下)的公司提供担保,一旦被担保公司不能偿还债务时,或有风险立即转为现实风险。逾期担保和违规担保不仅增加了公司的实际债务负担,严重时(涉及诉讼和处罚)影响到公司的经营活动,甚至导致公司陷入财务困境。例如FH公司和YY公司已长期资不抵债,连年亏损,其中FH公司从2009年到2013年总资产净利率从-6.74%到-156.13%,资产负债率从82.13%飙到861.18%,YY公司在2009至2013年的总资产净利率从0.03%到-35.34%,资产负债率从68.83%飙到114.54%。尽管两个下属公司资产负债率一路飙升,盈利水平也处于亏损状态,但仍获得了集团公司巨额且全额担保。截至2013年12月底,FH公司获得担保数额为34.96亿元,YY公司贷款担保更是高达73.54亿元。然而,YY公司、FH公司还是以破产告终,Z集团不得不为其偿还全部贷款。因此,Z集团在没有进行市场调研和可行性方案论证,乐观估计运输行业形势及被担保公司的经营状况,就进行资金担保决策是不科学的。

(2)资金运用监控不到位

由于集团工资对资金监管不力,下属子公司随意变更资金用途。资金却存在未经集团随意变更资金用途、资金去向不明和信息披露不规范等问题,其担保的下属企业CH公司2009年发行26亿中期票据(期限为5年)资金却存在未经集团随意变更资金用途、资金去向不明和信息披露不规范等问题,而这些问题直到2014年6月才被Z集团审计部发现。此事件表明Z集团对重大担保事项监督不到位。目前Z集团仅通过下属公司担保部门按季度对担保及合同情况进行跟踪分析和清理,但仅依靠下属公司自行关注担保事项进展,集团无法对担保事项的进展实施全面掌控。

(3)担保风险控制不合规

为财务状况恶化的参股企业提供超参股比例的资金担保。《企业内部控制指引第12号-担保业务》第二章第六条规定对于财务状况恶化、资不抵债、经营风险较大的企业不得提供担保。Z集团《担保管理办法》中也明确规定向参股企业提供担保的,其承担的担保责任比例应控制在参股比例以下。Z集团持有YY公司51%的股份。由于航运市场不景气,2011年8月YY公司资产负债率达到80%,由于资金链几近断裂,无力偿还银行借款,Z集团为了防止YY公司破产,在2011年至2013年期间为YY公司累计提供了26.74亿元的全额资金担保,截至2013年底累计全额担保金额达到76.54亿元。但YY公司仍然没有度过难关,截至2013年12月底资产负债率高达114.54%,2014年4月初由于YY公司连续三年持续亏损,上海证券交易所决定终止YY公司股票上市交易,并进行破产整顿,导致Z集团给予的76.54亿元全额担保或有风险将变为现实风险。

4Z集团担保管理优化方案

结合担保管理可能存在的风险点,公司需要科学审核被担保企业的资质、构建资金监管数据统一信息平台、合理控制担保风险,使集团理性分析下属公司(被担保公司)的经营情况、实时监控资金动向,减少担保风险。因此,为严格控制资金在担保管理过程中的重大风险,提出相应的担保管理优化方案对担保情况进行事前、事中及事后的全面控制。

(1)担保资质充分审核

为减少Z集团的或有风险,应严格审核被担保企业资质充分审核,引入专业担保咨询机构。为减少Z集团的或有风险,应该在董事会进行担保决策前咨询专业的担保咨询机构,作为专业的担保咨询机构经验更加丰富,通过进行市场调研对可行性方案论证更加准确。而且专业担保咨询机构作为第三方,对于公司现有情况的判断更加客观,使Z集团减少因不理性的资金担保带来的偿债风险。

(2)资金运用全面监控

集团公司需对全集团的担保事项进行统一监管,且下属企业不能随意变更资金的使用用途。被担保的CH公司将用来偿还债务担保资金,存在变更资金用途、资金去向不明事项,可以看出集团公司对下属企业监督不到位。为防止此类事项的发生,集团公司对全集团的担保事项进行统一监控并且实时监督。例如担保企业对担保资金使用的具体情况进行汇报,定期提供担保资金使用情况及担保事项进展资料。集团公司应对被担保单位的财务状况、经营成果、现金流量以及担保合同的履行情况进行持续关注及监督。对于重大担保事项设立更为严格的跟踪监督制度,防止下属企业随意变更资金使用用途。同时集团公司在必要时要对担保项目实施状况进行实地考察,以便了解项目的真实状况,避免被担保企业违规使用资金,降低集团资金担保风险。

此外,对被担保企业的经营活动和财务状况进行监督同时,应准确判断企业的财务状况是否出现恶化,在被担保企业财务状况恶化时,要求受保企业应及时做出说明,集团公司在得知情况后采取针对性的措施控制风险。

(3)合规审查严格执行

审计与风险管理委员会针对合规性审查,应严格执行Z集团《担保管理办法》中的规定,向参股企业提供担保的,其承担的担保责任比例必须控制在参股比例以下。由于Z集团在2011年至2013年期间为参股企业YY公司提供了26.74亿元的全额资金担保,累计全额担保金额达到76.54亿元。通过审计与风险管理委员会针对风险性审查,发现集团因资金担保可能产生的风险。例如YY公司已长期资不抵债,连年亏损,其中FH公司从2009年到2013年总资产净利率从-6.74%到-156.13%,资产负债率从82.13%飙升到861.18%。尽管资产负债率一路飙升,盈利水平也处于亏损状态,但仍获得了集团公司巨额担保。YY公司2014年连续三年持续亏损进行破产整顿,导致Z集团给予的76.54亿元全额担保由或有债务将变成需即期清偿的债务。因此在对下属企业及参股企业进行资金担保时,必须经过审计与风险管理委员会审查,通过资金担保可能存在的风险进行有效评估和控制,防止集团产生资金担保风险。

5结论与不足

本文通过对当前担保管理研究,并结合当前运输企业的资金管理现状,选取了运输行业最具有代表性的Z集团进行研究。通过案例分析了Z集团担保管理现状,并对担保管理存在的问题和不足进行了剖析,并提出了优化资金管理方案。纵观全文,本文主要研究结论如下:

随着Z集团规模的不断扩大,在担保管理上的问题也日益明显,财务风险日益显露,具体表现在:(1)被担保企业资质审核不充分;(2)资金运用监控不到位;(3)担保风险控制不合规。根据Z集团担保管理存在的问题,提出相应的优化方案,对Z集团以及其他运输企业有一定的借鉴意义。方案如下:(1)资金担保管理优化方案;(2)应收账款管理優化方案;(3)资金投资管理优化方案。

由于Z集团内部控制资料为保密性资料,因此所获得的阅读资料有限,受关键性资料的限制,对一些问题的分析尚浅,可能存在研究不够透彻的问题。此外,受到企业所处内外环境及自身经营活动的影响,Z集团资金管理很多流程需不断调整,因此笔者会继续关注担保管理最新理论和研究成果,进一步优化Z集团的资金管理。

【参考文献】

[1] 董文静.浅议集团资金管理模式及选择[J].商场现代化,2011,(03): 20-21.

[2] 杨涛.浅析目前企业资金管理的现状及对策[N].甘肃广播电视大学报,2011,(21).

[3] 夏建杭.如何健全内部控制来防止货币资金舞弊[J].金融经济,2009,(8):145-146.

[4] 李万福.内部控制在公司投资中的角色[J].管理世界,2011,(2):8.

[5] 何霞.浅谈企业货币资金内控制度的建设[J].现代经济信息,2013(1):10.

[6] 张晓杰.建立矩阵式内部控制机制的设想[J].审计研究,2010,(3):101-104.

[7] 李思颖.浅谈如何加强企业资金管理制度建设[J].现代经济信息,2014,(2):19-21.

[8] 赵大帅.建立以资金管理为中心的财务管理制度[J].经营管理者,2013,(32):20-25.

[9] 贺丽莉.论企业集团资金集中管理的体系建设[J].国际商务财会,2013,(10):7-9.

[10] 张亚非.国企资金管理制度的创新探讨[J].现代经济信息,2014,(7):5-8.