风险投资持股、经济政策不确定性与股价崩盘风险

2019-10-25孔庆洋

孔庆洋

关键词: 风险投资持股;风险投资退出;经济政策不确定性;股价崩盘风险

摘 要: 以中小板和创业板上市公司为研究样本,以风险投资持股和上市后退出为研究切入点,探讨IPO当年风险投资机构持股以及创业企业上市后风险资本减持究竟是会缓和还是加剧上市公司的股价崩盘风险,并进一步考察经济政策不确定性对风险投资持股及减持行为与股价崩盘风险之间关系的调节作用。研究发现:IPO当年,风险投资持股比例越高,企业未来股价崩盘风险越大;企业上市后,风险投资机构股份减持比例越高,股价崩盘风险越大,这一实证结果表明风险投资机构在对股价崩盘风险影响方面更符合“逐名”动机。进一步检验发现,经济政策不确定性的增加有助于缓解IPO当年风险投资机构持股对股价崩盘风险的不利影响,但是对风险投资退出与股价崩盘风险之间的关系无明显缓解效果。本文的研究结论不仅直接验证了证监会2017减持新规出台的必要性与合理性,警示上市公司和风险投资机构制定合理减持计划,也为监管部门完善经济政策不确定性的制度安排提供了直接证据。

中图分类号: F230

文献标志码: A

文章编号: 10012435(2019)04012213

Abstract: Taking the IPO companies in SME and GEM as the samples and from the view of venture capital shareholding and withdrawal, this paper intends to explore whether venture capital shareholding in the listing year and the exit of venture capital after listing will mitigate or exacerbate the stock crash risk of listed companies. The moderating effect of economic policy uncertainty has been examined too. The study found that: The higher the proportion of venture capital shareholding in the listing year is, the greater the stock price crash risk in the future will be; The more venture capital withdraws from the listed company, the greater the stock price crash risk will be. This empirical result shows that venture capital institutions are more consistent with the “grandstanding” effect in the risk of stock price crash. Further studies show that economic policy uncertainty can weaken the positive correlation between venture capital and stock price crash risk, but there is no obvious mitigation effect on the relationship between venture capital exit and stock price crash risk. The conclusions of this paper not only verify the necessity and rationality of the new regulation issued by the SFC 2017, remind the listed companies and venture capital institutions of the importance of establishing a reasonable reduction plan, but also provide direct evidence for the regulators to improve the Institutional arrangements with economic policy uncertainty.

一、引言

2008 年以来,随着金融危机的爆发和“限售股”的不断解禁,“上市公司股东集中减持套现”、“上市公司股东和相关主体利用高送转推高股价配合减持”等现象层出不穷,由此引发的股票市场“暴涨暴跌”现象引起了实务界和理论界的广泛关注。雖然近几年来证监会已充分意识到此问题的重要性,并在2016年出台《上市公司大股东、董监高减持股份的若干规定》(证监会公告〔2016〕1号),引导上市公司控股股东、持股5%以上股东及董监高人员规范、理性、有序减持,促进上市公司稳健经营、回报中小股东,促进资本市场健康发展。但是,仍然暴露出一些新问题,如大股东集中减持规范不够完善、上市公司非公开发行股份解禁后的减持数量未作限制、在锁定期届满后对首次公开发行前的股份和上市公司非公开发行股份的股东大幅减持缺乏有针对性的制度规范、股东减持的信息披露要求不够完备等。针对此类新问题,证监会再次发布《上市公司股东、董监高减持股份的若干规定》(证监会公告〔2017〕9号)2017年证监会发布《上市公司股东、董监高减持股份的若干规定》(证监会公告〔2017〕9号),新规从适用范围、减持数量、减持方式以及信息披露等方面对上市公司股东减持股份行为作出了要求。以往规定中,对于虽然不是大股东但持有首次公开发行前的股份和上市公司非公开发行的股份的股东,在锁定期届满后大幅减持缺乏有针对性的制度规范,本次新规出台,扩大了受限制主体范围,将特定股东,如pre-IPO股东、认购非公开发行股东(包括受让方),正式纳入减持受限主体。

,从扩大适用范围、细化减持限制、强化减持披露、严格违规减持惩罚等四个方面进一步规范上市公司各类股东的股份减持行为。

随着全球经济的迅速发展,风险投资不仅在促进我国创业企业成长、提供企业创新动力与支持方面发挥重要的作用,对中国资本市场健康平稳发展的影响也日益重大。据统计,截至2017年底,在中小板和创业板上市的企业中,大约54 %的企业具有风险投资背景。作为一类较为特殊的股权专业投资机构,虽然风险投资机构在缓解新创、高科技成长型等企业的融资约束、促进企业创新、助力企业成长方面发挥着极为重要的作用,但是根植于风险投资机构自身资金募集、投放、管理以及投资收回等管理模式特点,也使得一些风险投资机构急功近利的投资行为受到各界投资者和学者的关注。尤其是Pre-IPO阶段进入企业、上市后获利“清仓式”退出等行为,在某种程度上“推波助澜”了IPO公司股价的暴涨暴跌。因此,作为创业企业不可或缺的融资渠道之一,风险投资机构在介入企业融资过程中究竟是充当了“市场稳定器”还是“崩盘加速器”?创业企业成功上市后,风险资本在二级市场上的减持过程又会对股价崩盘风险产生怎样的影响?对这一问题的探究,不仅对我国上市公司与风险投资机构在“限售股解禁”后制定合理的减持计划、减少对公司股价的冲击提供决策支持,也为政府部门如何制定促进创业投资专注于长期投资、价值投资和持续健康发展的相关政策提供有价值的参考。

经济政策不确定性是经济主体对未来政策走向无法形成可靠判断,不确定性导致企业行动的机会成本增加,从而影响了企业行动决策的调整和改进。自2008年金融危机以来,全球范围内都充分意识到经济政策不确定性通过影响资产价格的估值,进而影响股票市场波动。[1]中国的股市更是历有“政策市”之称,经济政策不确定性对股票市场的影响更加突出;中国政治环境的变动明显会增大股价崩盘风险。[2]在增长速度换挡期、结构调整阵痛期和前期刺激政策消化期的“三期叠加”阶段,[3]且“稳增长、调结构、促改革、防风险”四大目标成为我国宏观经济调控基本走向时,经济政策不确定性将如何影响金融市场的预期,股票价格将如何波动?值得进一步关注的问题是,在中小板和创业板上市企业中,政策不确定性又是如何通过影响风险投资行为进而影响股价崩盘风险?

为解决以上问题,本文选取2008-2015年中小板和2009-2015年创业板有风险投资介入的公司为研究样本,首先探讨企业IPO当年风险投资持股对公司股价崩盘风险的影响,然后探究企业上市后,风险投资机构的股份减持对公司未来股价崩盘风险的影响,最后引入外部制度环境变量,考察经济政策不确定性对上述两种关系的调节作用。

本文可能的研究贡献是:以往研究基于公司内部人交易行为影响股价崩盘风险时,主要关注的角度是内部人抛售比例、大股东以及董监高减持行为等,[4-7]缺少专门针对风险投资机构在IPO时点的持股比例及其鎖定期后的减持比例对上市公司未来股价崩盘风险的研究。事实上,在中小板和创业板市场上,风险投资这一类特殊的机构投资者不仅仅是提供融资渠道、助推企业成长的重要力量,其持股比例及其投资退出行为对公司股价的影响也不容忽视。随着近年来我国风险投资的投资时点越来越向企业发展的中后期转移,赚“快钱”、Pre-IPO 投资成为风险投资的一种投资方式。基于此,2017年出台的减持新规,扩大了受限制主体范围,将特定股东,如pre-IPO股东、认购非公开发行股东(包括受让方),正式纳入减持受限主体。因此,本文从IPO当年风险投资机构持股比例及其投资退出行为对上市公司股价崩盘风险影响的角度,直接验证2017证监会减持新规的必要性与合理性,为监管政策制定提供直接的经验证据。

二、理论分析与研究假设

(一)风险投资持股及退出对股价崩盘风险的影响

目前,学术界对于股价崩盘形成动因的分析多是基于代理理论和信息不对称两种理论视角。由于存在机会主义动机,管理层会选择隐瞒或推迟披露坏消息,只公布好消息,当公司内部的负面消息积累到一定程度时,管理层隐瞒坏消息的成本大于收益。此时坏消息集中释放到市场,进而引发股价崩盘。[8]若公司信息透明度越低、信息不对称程度越高,管理层越有机会窝藏坏消息,公司未来发生股价崩盘的可能性也就越大。[9]基于上述理论视角,后续学者又进一步分别从期权激励、高管性别、税收规避、风险承担行为决策等管理者层面和大股东持股比例、控制权-现金流权分离度、大股东抛售以及内部信息质量等角度对股价崩盘形成原因进行研究。[10-17]除此之外,还有部分学者针对企业外部可能引发股价暴跌的因素进行分析,如机构投资者的羊群行为和供应链上下游重要行业的崩盘频率会增加股价崩盘风险。[18-19]而审计师行业专长、审计收费以及媒体报道与制度环境都能对企业内部信息发挥有效的监督作用,降低股价崩盘风险。[20-22]由此可见,股价崩盘风险的诱发既有可能来自于公司内部,如股东、高管等行为、决策等的影响,中介机构、制度环境等外部环境因素的影响也不容忽视。

风险投资机构作为一类特殊的金融中介机构在中国的资本市场上扮演着不可或缺的重要角色。现有文献针对风险投资介入创业企业过程中对企业产生的影响形成了两种对立的观点。一种观点认为,风险投资机构在选择创业企业时,会综合考虑企业业绩、管理者能力、未来发展潜力等多方面因素,最终将选出具有高成长性,高盈利能力和高竞争力的优质企业。在对企业投资过程中,风险投资机构不仅能为被投资企业带来资金,更能依靠其专业领域的知识和技能,为创业企业提供增值服务。[23]风险投资机构的这种认证监督作用能够抑制管理层的盈余管理行为,帮助企业向外界传递好的价值信号,降低创业企业与外界投资者之间的信息不对称。[24]然而另一种观点认为,风险投资机构在介入被投资企业过程中更多表现出明显的“逐名”动机,[25]即为了尽早回笼资金和实现利益最大化,风险投资机构可能会采取“短视”行为,将尚不成熟的创业企业过度包装并仓促上市。由于这些企业的信息不对称程度较高,因此IPO抑价程度也会更高,[26]且IPO后长期市场业绩表现更差。[27]综上所述,基于“认证监督假说”可以推断,风险投资持股能够降低创业企业信息不对称,减少管理层操控信息的可能性,从而降低企业未来发生股价崩盘的可能性;基于“逐名效应假说”则可以推断,风险投资机构为了追求利益最大化和尽早建立声誉,有强烈的动机推动企业仓促上市。在IPO过程中风险投资机构很有可能与管理层合谋粉饰财务业绩、隐藏公司内部“坏消息”,进而导致公司未来股价崩盘风险上升。综上,本文提出以下两种竞争性假设:

H1a:IPO当年风险投资机构持股比例越大,公司未来股价崩盘风险越低。

H1b:IPO当年风险投资机构持股比例越大,公司未来股价崩盘风险越高。

退出环节是风险资本运作的重要环节,能否推动创业企业上市并实现成功退出是关系风险投资机构能否实现利益最大化及提高声誉的关键问题。风险投资减持行为对股价崩盘风险可能产生的影响可从以下两个角度考虑:一方面,风险投资机构对被投资企业所持股份的大小反映了风险投资机构对创业企业未来发展盈利的乐观程度。由于风险投资机构相较于外界投资者掌握着更多企业内部信息。因此,创业企业上市后,风险投资机构是否愿意继续保留企业股份、以及保留的比例多少,能够作为企业未来发展前景优劣的信号向外部投资者传递。风险投资机构会根据自身掌握的内幕信息选择恰当时机退出,[28],企业当前的财务状况和表现也会对退出时机具有重要影响。[29]从我国资本市场现实情况看,企业IPO 上市后,各类发起人股东按照监管要求都有1-3年的股票限售期,限售解禁后,为维护企业经营稳定以及避免股票价格的过度波动,上市公司往往需要协调各相关方大股东,制定合理的减持、退出计划,以维护公司股票价格的相对稳定。因此,当风险投资机构减持比例较大时,由于信息不对称等原因,让外部投资者认为企业未来发展前景堪忧才导致了风险投资机构“明哲保身”的行为,极易诱发大量股票抛售的“羊群效应”。此外,随着风险投资机构所持股份减少,其为创业企业提供的一系列增值服务也会随之削减、消失,减弱了对管理层的监督作用,进而会造成企业业绩下滑,实证研究也证实了这一点。[30]因此,在面对风险投资机构的大幅减持行为时,投资者出于理性预期和自保行为都会选择压低股价,进而增大了公司未来的股价崩盘风险。另一方面,风险投资机构与其他大股东相比,不是完全意义上的剩余索取人。风险投资的主要目的是获得高额的退出利益,因此风险投资机构存在操纵会计信息择机减持的动机。[31]以往研究证明:风险投资机构为了减持需要,会利用会计信息引导市场定价;[27]风险投资增加了 IPO 后被投资公司盈余管理的可能性,从而导致 IPO 后被投资公司的会计信息质量下降;[32]风险投资退出与IPO当年的盈余管理正相关,与公司退出之前财报重述的可能性负相关,而与退出后三年内财务重述的可能性正相关。[33]这些证据表明风险投机机构的确会利用信息操纵来提高退出收益。由此来看,风险投资机构操纵会计信息的行为增加了企业与外部投资者信息不对称程度,同时风险投资机构机会主义动机的存在也增加了其与管理层合谋隐藏坏消息的可能性,造成公司未来发生股价崩盘的风险上升。据此本文提出以下研究假设:

H2:企业上市后风险投资机构退出比例越大,股价崩盘风险越大。

(二)经济政策不确定性对风险投资影响股价崩盘风险的调节作用

经济政策在影响市场资源配置的过程中,其作用机制和效果都充满未知,这种不确定性同样给股票市场带来波动;例如经济政策不确定性的上升能够导致股票市场收益下降和波动性上升 。[34]已有研究显示,不确定性上升将对企业和投资者的投资管理决策产生重大的影响。面对高不确定性,最理智的决策是推迟投资。[35]如果不确定性伴随有坏消息,那么不确定性的增加会导致投资降低。即使是出台有利的政策,不确定性也可能延缓投资,[36]因为政策变化会影响投资者的预期收益,这种高不确定性也可以看成是一种风险的预示。对于普通的外部投资者而言,经济政策不确定性上升导致其未来可收回的回报金额存在不可预测性,为了应对收益的不可预测性可能带來的损失风险,投资者会要求更高的风险补偿,[37]进而导致公司股价下跌。但是,风险投资机构可以凭借自身专长和经验为企业提供增值服务以提高自身的投资回报,同时实施适当的监督控制以应对不确定性和规避风险。[38]所以当风险投资机构察觉到IPO当年创业企业所处的外部环境不确定性上升时,为了防止外界投资者压低股价,确保锁定期结束后能够实现成功退出并获得利益,风险投资机构会选择给予创业企业更多的支持以帮助企业稳定经营、提升盈利水平。另一方面,经济政策不确定性的上升也会增加风险投资机构与管理层间的信息不对称程度,为了防止管理层做出损害企业价值的行为(例如盲目投资),风险投资机构也会加强对管理层的监督,确保企业能够平稳运营。

我国风险投资呈一次性完全退出的较少,呈非连续性完全退出的居多。[30]由于大多数风险投资机构并不会选择在锁定期结束后就立刻实现完全退出,因而在减持股份当期仍需要兼顾长久利益。大股东抛售行为会加大企业与外部投资人之间的利益分离,[16]外部投资者会为了寻求风险补偿而压低股价。风险投资机构的减持行为同样也能诱发投资者的自保心理。当经济政策不确定性上升时,为了降低由不确定性带来的收益下降风险,保证在未来减持时的利益不受损或减少受损程度,风险投资机构必须与企业“同舟共济”,减少其“短视”行为。当风险企业面临较大的不确定性时,需要风险投资家与企业家的人力资本产生最大的协同。[39]这种“协同”行为能够有效的帮助风险企业应对由不确定性上升带来的冲击。所以,基于上述分析,本文认为不论是在企业IPO当年还是在锁定期结束后风险投资机构选择退出当期,经济政策不确定性的上升都能够对风险投资机构起到很好的“警示”作用,风险投资机构由于感受到风险上升的威胁,为了确保投资回报能够自觉选择与企业先“共苦”而后“同甘”,进而促使未来一期的股价崩盘风险降低。因此本文提出以下假设:

假设H3a:经济政策不确定性上升能够增强风险投资持股对股价崩盘风险产生的负向影响。

假设H3b:经济政策不确定性上升能够缓解风险投资持股对股价崩盘风险产生的正向影响。

假设H4:经济政策不确定性上升能够缓解风险投资退出对股价崩盘风险产生的正向影响。

三、研究设计

(一)样本选择与数据来源

本文选取2008-2015年中小板和2009-2015年创业板有风险投资机构介入的上市企业为研究样本。本文通过投中数据端收集了2008年到2015年所有中小板和创业板企业的VC和PE融资事件,并与企业上市当年年报中的十大股东核对,保留至上市当年仍未退出的风险投资机构,并剔除在上市之后才介入企业的风险投资机构。参照现有相关文献的做法,我们对初始样本进行了如下筛选以避免异常样本的影响: (1) 剔除金融保险业公司样本; (2) 剔除样本期间曾被 ST、* ST 的公司样本;(3) 剔除年交易周数小于 30 的公司样本,(4) 剔除数据缺失的公司样本,最终得到472家样本公司。本文的财务数据来源于WIND数据库和CSMAR数据库。为了剔除极端值的影响,本文对回归模型中的连续变量进行了上下5%的缩尾处理,数据处理采用STATA统计软件。

(二)变量定义

1.被解释变量:股价崩盘风险(Crashi,t+1)

本文借鉴许年行(2013)[18]的做法,采用负收益偏态系数(Ncskew)和股票收益上下波动率(Duvol)两种指标来衡量股价崩盘风险。具体做法如下:

Ri,t=β0+β1Rm,t-2+β2Rm,t-1+β3Rm,t+β4Rm,t+1+β5Rm,t+2+εi,t (1)

首先,将周个股回报率Ri,t与周市场回报率Rm,t按照(1)式回归获取残差εi,t,其中Ri,t表示个股i在t周考虑现金红利再投资的回报率,Rm,t代表第t周经流通市值加权平均计算的周市场回报率。然后根据(2)式计算出股票第i的周持有收益Wi,t。

Wi,t=Ln(1+εi,t) (2)

基于周持有收益Wi,t,计算两个股价崩盘指标,其计算公式如下:

Ncskewi,t= -[n(n-1)3/2∑Wi,t3]/[(n-1)(n-2)(∑Wi,t2)3/2] (3)

n 为每年股票的 i 的交易周数,Ncskewi,t为正向指标,指标数值越大代表股价崩盘风险就越大。

Duvoli,t=Ln{{nu-1}∑Rd2}/[(nd-1)∑Ru2] (4)

在计算Duvoli,t时,需要按照周持有收益是否大于年平均收益将股票收益回报分为上涨阶段和下降阶段两个子样本,Ru和 Rd分别代表两个子样本中股票回报率的标准差。nu(nd)为股票 i 的周持有收益Wi,t大于(小于)年平均收益的周数。Duvoli,t的数值越大,股价崩盘风险越大。

2.解释变量

(1)风险投资机构持股比例(VCholdi,t):表示上市当年公司i中所有风险投资机构股东的联合持股比例。

(2)风险投资机构退出比例(Exiti,t):表示锁定期结束后至风险资本完全退出前各年间风险投资机构的股份减持比例。计算方法是用后一年风险投资机构持股比例减去前一年风险投资机构持股比例再除以IPO當年风险投资机构总持股。

(3)经济政策不确定性(Uncertaint):代表第t年的经济不确定性程度。我们参考饶品贵等的研究,[40]采用Baker等构建的中国经济政策不确定指数的月度数据平均值作为年度指标衡量经济政策不确定性。[41]设置虚拟变量,大于年度数据平均值的为1,否则为0。该指数是以香港南华早报作为媒体搜索平台,检索出与经济政策相关的信息数量,并据此计算出中国经济政策不确定性的月度数据。

3.控制变量

控制变量的选取借鉴 Kim 等[10]和许年行等[18]的做法具体包括如下几项:股票i在t年的月度换手率的平均值(Dturni,t);第 t 年公司持有周收益的标准差(Sigmai,t);第 t 年公司周特有收益的平均值(Reti,t);资产负债率(Levi,t);公司规模(Sizei,t);市账比(BMi,t);资产收益率(Roai,t);公司第 t 年的操纵性应计(DAi,t),上市公司板块(Plate);经济景气指数(ECIt);审计意见类型(Opinioni,t);管理层持股比例(Eholdi,t)和行业(Ind)。

(三)模型构建

模型(1)用来验证本文的研究假设,Crashi,t+1代表公司i在第t+1年的股价崩盘指标,用Ncskewi,t+1和Duvoli,t+1两个指数来测度,模型的解释变量和控制变量都由第t年的数值来度量。

四、实证检验与结果分析

(一)描述性统计限于篇幅,描述性统计不再列示表格,有兴趣的读者资料备索。

主要变量的描述性统计发现,股价崩盘风险指标 Ncskewt+1和Duvolt+1的均值分别为-0251和-0128。Ncskewt+1的均值与已有研究相比差别不大,[14,18]Duvolt+1的均值较之于以往的研究结果偏大。这说明中小板和创业板公司股价发生崩盘风险的可能性更高,这也与我国股票市场运行的现状相吻合。两个指标的标准差分别为0554和0289,两个数值明显小于以往研究结果,说明中小板和创业板公司之间股价崩盘风险的分布差异不大,即总体上,我国中小创企业由于规模偏小、且以成长性企业为主,这些企业相比主板(规模大、多数是较成熟企业)而言,股价崩盘风险更高。解释变量VCholdi,t的均值为9516,最大值为5587,说明风险投资持股比例较高,已成为中小板和创业板上市公司的重要融资渠道,且风险投资机构对被投资企业拥有较大的决策与控制影响力。Uncertain t的标准差为0483,说明在样本研究期间,我国的经济政策变动较大。

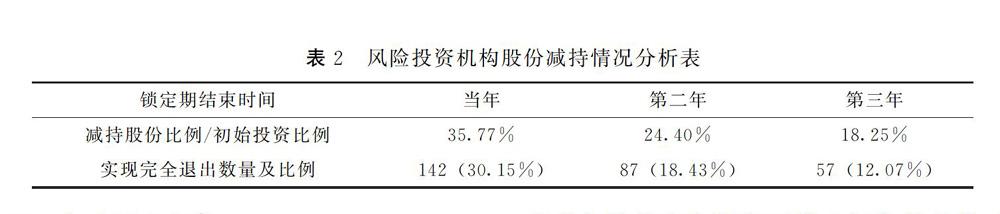

对于风险投资退出与股价崩盘风险关系的研究共收集到472家样本公司,768个年度观测值。根据所选取的样本统计可以发现,风险投资机构从锁定期结束到完全退出平均要用3年左右时间,最短为锁定期结束当年即可实现完全退出,最长则可达6年。风险投资机构具体退出情况如表2所示,锁定期结束后当年股份减持比例平均占初始投资的3577%,第二年退出比例占初始投资的2440%,第三年退出比例占初始投资的1825%。在472家公司中,其中有142(占比3015%)家公司的风险投资机构在锁定期结束当年就完全退出企业,剩余330家企业的风险投资机构选择非连续性多次退出方式,其中在第二年实现完全退出的有87家(占比1843%),在第三年实现完全退出的有57家(占比1207%),这一数据统计也进一步验证了徐欣和夏芸的研究。[30]从上述统计的风险投资退出情况看,企业成功IPO后近1/3的风险投资机构在锁定期结束当年就完全退出企业,大量非公开发行股份冲击二级市场,大大增加了公司股价的波动性,引发股价崩盘风险。

(二)相关性分析限于篇幅,相关性分析不再列示表格,有兴趣的读者资料备索。

相关性分析结果的结果显示,Ncskewi,t+1与Duvoli,t+1的相关系数分别为0968、0963,并且在1%的水平上显著正相关,说明两者之间具有较好的一致性,可以共同用来衡量股价崩盘风险。VCholdi,t与Ncskewi,t+1和Duvoli,t+1均在10%的水平上顯著正相关,说明风险投资机构持股比例越大,公司未来的股价崩盘风险越大。Exiti,t与两个股价崩盘风险指标的系数均为正向显著,表明风险投资机构减持比例越大,股价崩盘风险越大。Uncertaint与两个股价崩盘风险指标的系数均为负,表明企业所处当期的经济政策不确定性越大,公司未来发生股价崩盘的可能性越小,这一结果初步验证了本文的研究假设。

(三)多元回归分析

1.风险投资持股比例、经济政策不确定性与股价崩盘风险的多元回归分析

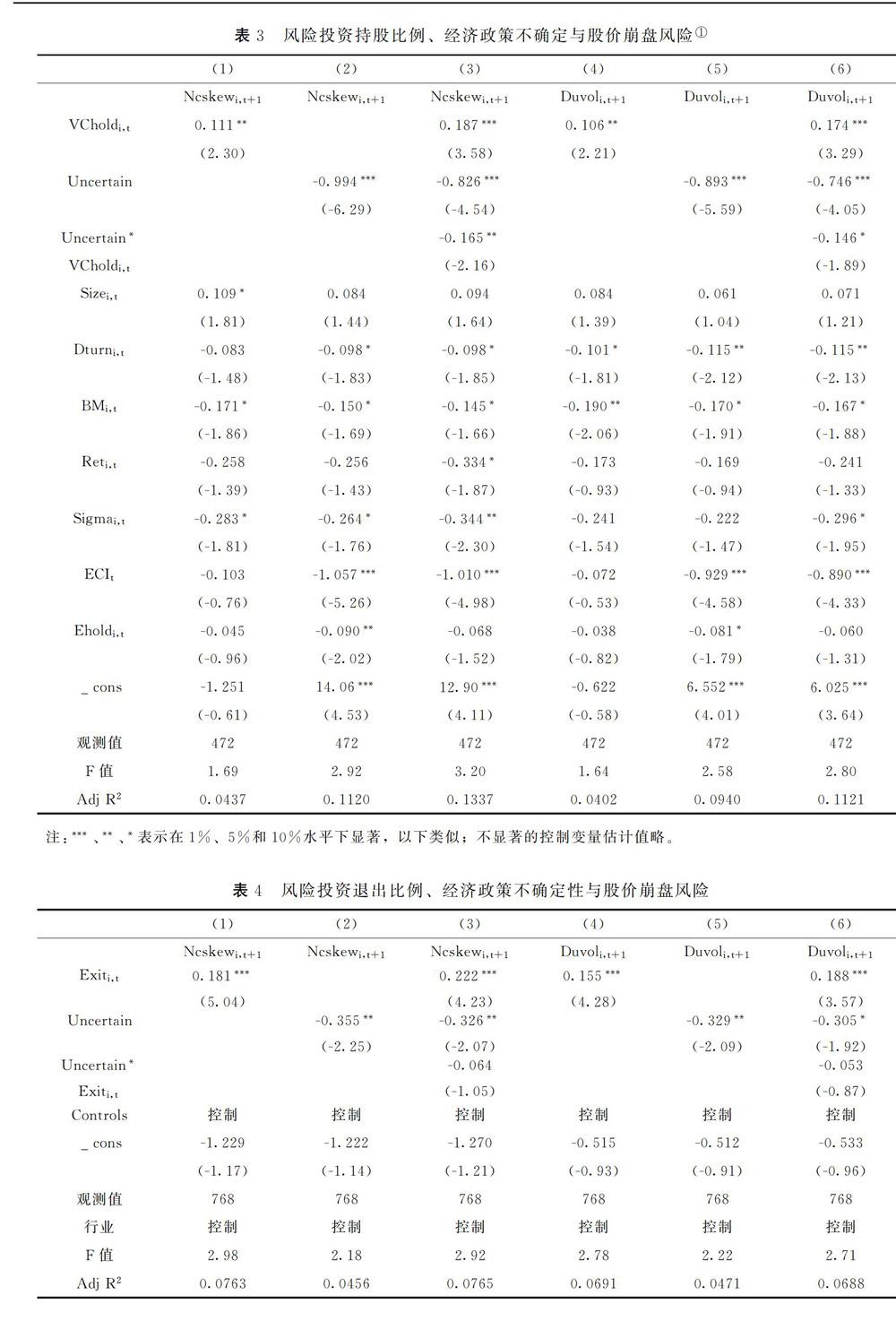

在控制了行业特征后,表3报告了IPO当年风险投资持股比例与股价崩盘风险之间的关系,以及经济政策不确定性对二者关系的调节作用。从第(1)列和第(4)列的结果来看,VCholdi,t与Ncskewi,t+1和Duvoli,t+1均在5%水平上显著正相关,表明上市当年风险投资持股比例越大,企业未来股价崩盘风险越高。因此,假设H1b得到验证。这一结果表明,我国风险投资行业发展历程较短,运作体系尚不成熟,风险投资机构普遍表现出更偏重短期利益的“逐名”动机;第(2)列和第(5)列的结果显示,经济政策不确定性(Uncertaint)与股价崩盘风险的两个指标显著负相关,且通过1%显著水平检验,说明经济政策不确定性越大,企业未来发生股价崩盘的可能性越小,说明经济政策不确定性上升,确实能够起到“警示”作用;第(3)列和第(6)列的结果表明,风险投资持股比例VCholdi,t与股价崩盘风险显著正相关,与未加入交互项前的结果一致。加入调节变量Uncertain之后,经济政策不确定性与风险投资持股比例的交互项(Uncertain×VCholdi,t)与Ncskewi,t+1和Duvoli,t+1均显著负相关,说明经济政策不确定性的增强有助于缓解风险投资机构持股引发的股价崩盘风险。由此假设H3b得到验证。

2.风险投资退出比例、经济政策不确定性与股价崩盘风险的多元回归分析

表4报告了企业上市后风险投资退出比例与股价崩盘风险之间的关系,以及经济政策不确定性对二者关系的调节作用。从第(1)列和第(4)列的回归结果看,风险投资减持比例与股价崩盘风险呈正相关关系,并且均通过1%的显著性检验,说明风险投资减持比例越大,未来股价崩盘风险越高。假设H2得到验证;第(2)列和第(5)列的回归结果显示,经济政策不确定性与股价崩盘风险显著负相关(均通过了5%的显著性检验),表明当期的经济政策不确定性越高,企业在未来一期发生股价崩盘的可能性越小;第(3)列和第(6)列的结果表明,风险投资减持比例与经济政策不确定性的交互项系数为负,但是未通过显著性检验。说明经济政策不确定性的上升不能显著缓解风险投资退出与股价崩盘风险间的正向作用。假设H4没有获得验证。可能的原因是:一方面,从前文的表3可知,虽然从整体趋势看,风险投资机构的股份减持行为呈现非连续性完全退出,并不是锁定期结束后立即抛售完毕,但是平均而言,在锁定期结束当年已减持股份超过1/3,在创业企业中的剩余股份大幅减少,参与企业决策管理的能力大大削弱。因此,即使感知到未来回报的不可预测性上升,想要保护剩余股份的未来收益,风险投资机构参与上市公司治理的能力以及决策话语权已经大大减弱;另一方面,随着持有的剩余股份不断减少,风险投资机构提供增值服务的动机和投入也在减少。以上两方面的原因导致了在退出过程中,风险投资机构对经济政策不确定性带来的风险感知能力下降,因此,研究模型中交互项Uncertain×Exiti,t的系数不显著。

(四)进一步检验

1.风险投资影响股价崩盘风险的机理分析

会计信息质量影响投资者对企业价值的判断,低质量的会计信息加大了企业与外界投资者之间的信息不对称程度。已有研究证实,信息透明度越低,公司股价崩盘风险越大[9]。前文研究验证了风险投资机构逐名动机的存在。那么风险投资持股和退出行为造成的股价崩盘风险上升是否如前文所述是由于风险投资机构操纵会计信息导致的呢?为此,本文以“可操纵应计”指标来衡量企业的盈余管理程度。如果风险投资机构的确通过操纵会计信息来达到快速上市和获得更高退出利益的目的,那么预期风险投资持股比例越大,企业IPO当年的盈余管理程度越大;风险投资退出比例越大,退出前一年企业的盈余管理程度越大。回归模型如下:

DA/DAi,t-1=β0+β1VChold/Exit+β2Lev+β3Size+β4BM+β5Roa+β6Ehold+∑Ind+∑Year+εi,t (6)

如表5所示,IPO当年风险投资持股比例与可操纵应计显著正相关,表明企业上市当年,风险投资机构存在介入企业信息处理过程,激励企业报告较好的会计盈余的行为,且结果显示风险投资机构持股比例越高,对企业的正向盈余管理程度越大;同时,第(2)列结果表明,风险投资机构在退出前,也会通过盈余管理手段来影响市场定价,以便在退出时获得较高的退出收益,且减持比例越大,减持前一年盈余管理程度越大。上述实证结果较好的验证了风险投资机构通过影响会计信息质量进而影响股价崩盘风险的路径。

2.季度数据检验

考虑到中国股价崩盘闪崩现象较为常见,采用年度数据时间跨度过长,对股价崩盘风险的刻画可能不够精细,本文使用股价崩盘的季度数据进行重新检验。其中股价崩盘指标采用日个股回报率和日市场回报率来计算;风险投资退出的季度数据采用虚拟变量之所以对风险投资退出比例采用虚拟变量衡量,是因为部分企业在某些年度的季度报表中未列明前十大股东持股信息,因此数据收集存在困难,而且为了秉持数据来源的一致性,从投中数据端获取数据能够有效避免手工收集的误差。

,取自投中数据端收录的退出数据,如果当季度发生风险投资机构减持行为取1,否则取0。观察风险投资退出行为采用时间窗的概念,以风险投资锁定期结束后三年之内发生的退出行为作为有效退出。此外,由于季度报表未经审计,因此本部分检验剔除了审计意见类型这一控制变量。实证检验结果如表6和表7所示,与前文采用股价崩盘风险的年度数据结果完全一致。

风险投资与公司股价崩盘风险之间的关系可能具有内生性。股价崩盘风险高的公司可能是因为急于IPO上市的公司通过财务包装吸引到风险资本的投资、埋下IPO后的崩盤风险,这就导致两者之间存在反向因果关系。为了消除内生性对本文结论的干扰,首先运用工具变量法重新检验,工具变量法的第一阶段模型(相关性检验)用来估计公司获得风险投资机构支持的可能性,借鉴前人研究[42]选择公司所在省份的风险投资机构密度 ( VCdensity) 作为工具变量。为了更好地审查和培育项目,风险投资机构偏向于投资那些空间距离接近的公司。因此,公司所在省份的风险投资机构密度越大,该公司成功获得风险机构投资的概率相应越高。但是,风险投资机构的密度几乎不会直接影响上市公司的股价崩盘风险。故从理论上讲,本文选择公司所在省份风险投资机构的密度作为工具变量是合理的。表8列示了检验结果。工具变量法的第一阶段回归结果表明:风险投资机构密度显著影响公司是否有风险投资股东。第二阶段回归结果表明:有风险投资介入的公司股价崩盘风险更高,且交乘项显著为负,与前文观点一致。此外,IMR系数在回归中不显著,表明样本不存在严重的选择偏差和内生性问题,回归结果稳健。

由于本文实证检验样本是中小创板中有风险投资机构介入的上市企业,一个可能产生的疑虑是:中小板、创业板中没有风险机构介入的公司是否也有崩盘风险?为了解决有风投介入上市公司和无风投介入上市公司之间存在的系统性差异,完全识别出风险机构与股价崩盘的关系,本文还运用PSM法进行了内生性检验。其中解释变量(VCi,t)为虚拟变量,代表有无风险投资介入,如果有风险投资介入则取1,否则取0。回归结果见表9。从表9可以看出,与无风险投资介入的公司相比,中小板、创业板中有风险投资机构介入公司IPO当年的崩盘风险明显加大,但是经济政策不确定性与是否有风险投资介入的交互项与Ncskewi,t+1和Duvoli,t+1均显著负相关,说明经济政策不确定性的增强有助于缓解中小创板风险投资机构介入引发的股价崩盘风险。

2.替换主要变量限于篇幅,替换变量的稳健性检验结果不再列示表格,有兴趣的读者资料备索。

为了确保上述结果是稳健的,我们还做了如下测试:(1)用总市值加权平均法计算的综合周市场收益率来测度股价崩盘风险;(2)用当年风险投资机构持有股数减去上一年所持股数比上企业当年流通股股数作为风险投资机构退出的新的度量标准。上述所有稳健性检验结果与前文结果基本一致。

六、结论与启示

本文以2008-2015年中小板和2009-2015年创业板中所有具有风险投资背景的企业为研究样本,实证检验了IPO当年风险投资持股、IPO后风险投资退出对上市公司股价崩盘风险的影响,以及经济政策不确定性在其间的调节效应。研究结果表明:(1)创业企业IPO当年,风险投资机构持股比例越大,股价崩盘风险越大,这一实证检验结果从股价崩盘风险角度为风险投资的“逐名”动机理论又添一新佐证。经济政策不确定性的上升强能够显著缓解风险投资持股与股价崩盘风险间的正向作用;(2)创业企业上市后,风险投资机构的退出会显著增强企业未来的股价崩盘风险。但是经济政策不确定性的上升,并不能弱化风险投资的退出对股价崩盘风险的正向影响。

本文的启示与研究展望:第一,目前鲜有文献从风险投资这一外部持股者角度探究股价崩盘风险的成因,尤其是中小板和创业板IPO公司中日益增多、日益活跃的风险投资机构持股及退出对股价崩盘风险的影响。本文从风险投资持股及其上市后退出两方面为股价崩盘风险影响因素研究提供了新的经验证据,同时也丰富了风险投资持股及退出的经济后果的相关文献,研究结果证实了我国风险投资行业发展尚不成熟,表现出较为明显的“逐名”动机。该结论带来的启示是:尽管我国风险投资机构参与创业企业投资、推动创业企业IPO的热情越来越高涨,帮助企业成功上市从而获得满意回报的案例也越来越多,但如何引导风险投资机构规范、理性、有序减持,促进上市公司稳健经营、回报中小股东,维护资本市场健康发展的道路依然任重道远。因此,随着IPO常态化以及“注册制”的日益临近,如何加强资本市场监管,强化Pre-IPO股东减持的针对性制度规范和信息披露要求,引导风险投资机构发挥其正向的“增值服务”和“监督认证”功能,减少其负面的“逐名”效应,将是解决我国未来资本市场和风险投资市场联动效应的重要研究课题。第二,本文的实证检验结果表明,风险投资机构持股比例越大,创业企业IPO当年的股价崩盘风险越高;创业企业上市后,风险投资机构的退出也会显著增强企业未来的股价崩盘风险。因此,2017年证监会推出的减持新规是必要的、合理的,既是稳定企业经营、保护中小投资者利益的重要手段,也是稳定股市、防范金融风险的“市场稳定器”。第三,股市稳定发展是我国资本市场发展近30年来孜孜以求的目标,但是由于经济转型过程中需要不断摸索、不断试错,我国股市的“政策市”特征以及“暴涨暴跌”现象一直难以根治,不仅对广大的投资者造成重大经济损失,甚至对宏观经济政策的制定也造成了掣肘。不同于以往直接研究经济政策不确定性与当期股价崩盘风险之间的影响,本文探究了经济政策不确定性是如何调节风险投资机构持股、退出与企业未来股价崩盘风险之间的关系,不仅对企业和风险投资机构在经济政策不确定性上升时如何制定合理的减持计划以维护公司市值稳定、展现公司形象与声誉具有重要的参考价值,也对监管部门在经济政策不确定性高的情况下,如何维护股票市场平稳发展具有借鉴意义。

參考文献:

[1] JW. Goodell, S. V. Vahamaa.. US Presidential Elections and Implied Volatility: The Role of Political Uncertainty[J]. Journal of Banking & Finance, 2013,37(3):1108-1117.

[2] Piotroski.J. D., T. J. Wong, T. Zhang.. Political Incentives to Suppress Negative Information: Evidence from Chinese Listed Firms[J]. Journal of Accounting Research, 2015,53(2):405-45.

[3] 张玉鹏,王茜.政策不确定性的非线性宏观经济效应及其影响机制研究[J].财贸经济,2016(4):116-133.

[4] Marin. J. M., J. P. Olivier..The Dog That Did Not Bark: Insider Trading and Crashes[J].The Journal of Finance,2008,63(5) : 2429-2476.

[5] Cheng Q, Lo K. Insider..Trading and Voluntary Disclosures[J].Journal of Accounting Research,2006,44(5):815-848.

[6] 曾庆生.上市公司内部人交易披露延迟及其经济后果研究——来自上海股票市场的经验证据[J].财经研究,2011(2):72-82.

[7] 赵玉洁.内部人交易、交易类型与股价崩盘风险[J].江西财经大学学报,2016(11):25-34.

[8] Jin, L., Myers, S. C.. R2 around the World: New Theory and New Tests[J]. Journal of Financial Economics, 2006, 79(2):257-292.

[9] Hutton, A. P., Marcus, A. J., Tehranian, H.. Opaque Financial Reports, R2, and Crash Risk[J]. Journal of Financial Economics,2009,94(1):67-86.

[10] Kim, J., Li, Y., Zhang, L.. CFOs Versus CEOs: Equity Incentives and Crashes[J]. Journal of Financial Economics,2011a,101(3):713-730.

[11] 李小荣,刘行.CEO vs CFO:性别与股价崩盘风险[J].世界经济,2012(12):102-129.

[12] 刘春,孙亮.税收征管能降低股价暴跌风险吗?[J].金融研究,2015,(8):159-174.

[13] 孙艳梅,方梦然,郭敏.企业风险承担行为与股价崩盘风险研究[J].安徽师范大学学报(人文社会科学版),2018(4):134-143.

[14] 王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015(2):45-57.

[15] Hong. H., and J. Kubik.. Analyzing the Analysts: Career Concerns and Biased Earnings Forecasts[J].Journal of Finance,2003, 58(1):313-351.

[16] 吴战篪,李晓龙.内部人抛售、信息环境与股价崩盘[J].会计研究,2015(6):48-55.

[17] 肖土盛,宋顺林,李路.信息披露质量与股价崩盘风险:分析师预测的中介作用[J].财经研究,2017(2):110-121

[18] 许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7):31-43.

[19] 徐飞.投资者行为、资源依赖与供应链股价崩盘传染研究[J].安徽师范大学学报(人文社会科学版),2018(4):122-133.

[20] 江轩宇,伊志宏.审计行业专长与股价崩盘风险[J].中国会计评论,2013(2): 133-150.

[21] 万东灿.审计收费与股价崩盘风险[J].审计研究,2015(6):85-93.

[22] 罗进辉,杜兴强. 媒体报道、制度环境与股价崩盘风险[J].会计研究,2014(9):53-59.

[23] Large. D., S. Muegge.. Venture Capitalists Non-financial Value-added: An Evaluation of the Evidence and Implications for Research[J].Venture Capital, 2008,10(1):21-53.

[24] Ball, Shivakumar..Earnings quality atinitial public offerings[J].Journal of Accounting and Economics, 2008,45:324-349.

[25] 陳工孟,俞欣,寇祥河.风险投资参与对中资企业首次公开发行折价的影响——不同证券市场的比较[J].经济研究,2011(5):74-85.

[26] Gompers, Paul A.. Grandstanding in the Venture Capital Industry[J]. Journal of Financial Economics, 1996, 42(1): 133-156.

[27] 蔡宁. 风险投资“逐名”动机与上市公司盈余管理[J]. 会计研究, 2015(5):20-27.

[28] Gompers, Paul A., Josh Lerner.. Venture Capital Distributions: Short-run and Long-run Reactions[J]. Journal of Finance, 1998, 53(6): 2161-2183.

[29] Lieber D.. Proactive Portfolio Management[J]. The Journal of Private Equity, 2004, 7(2):47-56

[30] 夏芸,徐欣.风险投资特征,风险投资IPO退出与企业绩效——基于中国创业板上市公司的实证研究[J].2015(5):97-107.

[31] Cadman B.and J. Sunder. Investor Myopia and CEO Horizon Incentive[J].Working Paper, University of Utah and Northwestern University, 2008.

[32] Cohen D. A., and N. S. Langberg. Venture Capital Financing and the Informativeness of Earnings, Asia-Pacific[J].Journal of Accounting and Economics, 2009,16(2):171-191.

[33] Wei Luo. The Exit of Venture Capital and Financial Disclosure in Newly-Public Firms[D]. University of Pittsburgh,2005

[34] Pastor L.,Veronesi P..Political uncertainty and risk premia[J].Journal of Financial Economics,2013,110(3):520-545.

[35] Bernanke B.. Irreversibility, Uncertainty and Cyclical Investment[J].The Quarterly Journal of Economics,1983,98(1):85-106.

[36] Julio B, Yook Y..Polical Uncertainty and Corporate Investment Cycles[J]. Jouranl of Finance, 2012, 67(1): 45-83.

[37] 林建浩,李幸,李欢.中国经济政策不确定性与资产定价关系实证研究[J].中国管理科学,2014(22):222-226.

[38] 董静,王江平,翟海燕,汪力.服务还是监控:风险投资机构对创业企业的管理[J].管理世界,2017(6):82-103.

[39] Amit. R, J. Brander & C. Zott..Why Do Venture Capital Firm Exit? Theory and Canada Evidence[J].Journal of Business Venturing, 1998, 13(6):441-466.

[40] 饶品贵,徐子惠.经济政策不确定性影响了企业高管变更吗?[J].管理世界,2017(1):145-157.

[41] Baker S. R, Bloom N., Davis S.J..Measuring Economic Policy Uncertainty[R]. NBER Working Paper,2013.

[42] Nahata,R.Venture Capital.,Reputation and Investment Performance[J].Journal of Financial Economics,2008,90(2) :127-151.