关于科创企业估值难点的思考

2019-10-25张陆洋钱瑞梅

张陆洋 钱瑞梅

关键词: 科创企业;创新创业;估值;估值难点

摘 要: 本文从科创企业创新创业的四个维度、四个阶段、行业领域及其耦合关系,论证了其估值的复杂性;从私募投资的视角,分析了现有估值方法的局限性;从科创企业创新创业创造经济价值的三大机制的角度,阐述了其估值需要依据其创造经济价值的机制的重要性。因此,从投资的视角进行估值,不论科创企业创新创业的复杂性如何,必须以成本回收为投资基础,以创造经济收益的时间长短为投资周期,控制不确定性风险为投资底线原则,以创造更大的预期收益为投资最终目标,同时还要实现一定的投资速度。通过专家组研究、数据平台构建和深入学习与实践等方面的建议,希望能够有效突破科创企业估值难问题。

中图分类号: F830.59

文献标志码: A

文章编号: 10012435(2019)04010407

Abstract: The four dimensions, four phases, industry sectors and their coupling relationships of high-tech start-ups are analyzed, which shows the limitations of existing valuation methods from the private equity perspective. The importance of depending on the mechanism of generating economic value for the valuations is elaborated with view of the main three mechanisms of high-tech start-ups innovation and enterpreneurship. Therefore, from the investment point of view, how complex the innovation and enterpreneurship are, recovery cost is the foundation; time period is the horizon of creating economic gains; controlling risk of uncertainty is the bottom principle and gaining more expected return is the ultimate goal; and meanwhile, the investment speed should be realized. In addition, some suggestions are given to shed lights on valuation difficulties such as professional researches, data platform and further study and practices. It is hoped that these suggestions can be used to effectively break through valuation difficulties for the high-tech start-ups.

2018年11月5日,国家主席习近平在首届中国国际进口博览会开幕式上宣布在现有的主板市场之外,设立独立科创板的消息,引起市场的强烈响应。科创板的设立被称为2019年“最重磅”的事件。2019年1月以后,中国证监会先后发布了《关于在上海证券交易所设立科创板并试点注册制的实施意见》《科创板首次公开发行股票注册管理办法(试行)》和《科创板上市公司持续监管办法(试行)》三个重要的文件。文件规定由上海证交所负责科创板的发行上市审核工作,由证监会负责科创板股票的发行注册工作。证监会监督上交所的审核工作,对新股的发行上市实行全过程的监管。在上海证交所设立科创板及其相关配套业务的规则中,明确规定取消直接定价,全面实行市场化的询价定价方式。并将首次公开发行的询价对象限定为证券公司等七类专业机构。询价的重要基础就是对科创企业的估值。本文从科创企业创新创业的四个维度、四个发展阶段、以及行業特性及其耦合关系入手,分析了现有估值方式的优缺点,并基于科创企业创造经济价值的特性,提出了突破“估值难”困境的重要原则与政策建议。

一、科创企业创新创业的复杂性

(一)科创企业的创新创业维度

何谓“科创企业”?这是一个含义很广的称谓,而其核心正是“创新创业”。

创新创业的战略目标是建设创新型国家。从建设经济强国和加快建设创新型国家的视角来分析,习总书记报告的第五部分,强调的“创新型国家”、“企业家精神”、“创新创业”、“商事制度”和“多层次资本市场”等关键词,正构成了“新金融时代”体系运行的大系统机制,实际上这也给金融从业者们指明了明确的战略目标和具体实施的路径。

由此看来,国家的创新体系应该包含三个方面:企业创新的经济体系;科技企业创业的新经济体系;鼓励创新的财政政策和支持创业金融创新的体系。对于经典的创新,企业是主体,政府要给予财政政策上的鼓励;而对于科技企业的创业,政府还必须给予金融创新方面的支持。

从企业角度来看,创新与创业的本质区别在于:经典的创新是指在一个企业存在的前提下产品、工艺、市场、组织、控制原材料等方面的创新活动与行为。而创业,目前没有明确的定义,一般为认为是通过一个技术经济过程使得该企业创建并能够生存下来的过程,也就是说,创业时,企业并不是一个已经存在的实体。

对于我们这样一个经济大国,创新创业至少需要构建四个维度:

因此,市场上现有的估值方法都不能够全面、充分、有效的反映科创企业的实际价值状况,必须另外寻找更好的方法和模型。

三、科创企业估值的创造经济价值机制

合理科学的估值,是促进科创企业获得更好的创新创业发展,顺利进行投融资的必要条件,这也是科创企业投融资交易定价的参照基础、投融资交易金融工具设计的依据、投融资交易过程风险控制的基本点,是科创企业创造未来经济收益的新起点。

科创企业估值,首先必须搞清楚科创企业创新创业创造经济收益的基本机制。一般而言科创企业创造未来经济收益,主要有三种基本机制:

其一,科创企业创新创业会形成新兴企业,并衍生出新兴产业……由此创造全新的经济价值。这是一个创造新市场需求的过程,也是没有经验,不能产生统计数据的新经济。这一类科创企业往往是针对高端科技成果的创新创业过程,是一个“从1到N”的过程。这一类科创企业的创新创业何时能够产生经济效益?在未来巨大的市场背后是需要巨大的投资的,而投资回报获得的不确定性风险也极高,失败概率在90%以上,投资周期也很长,甚至十年都难以看到预期的效益。那么如何确定合理的投资规模?采用什么样的投资工具?后续还需要几轮投资?投资正收益的回报周期点在那里?……这些都依赖于公允的科学估值,对于这一类科创企业创新创业经济价值进行估值,可能是全新的命题。

其二,科创企业创新创业可以与传统产业融合,实现对传统产业的改造,提升产业的竞争力……创造经济价值。这是降低传统产业运行成本,或者提高运行效率,或者开拓新市场,或者构建和紧密产业链关系,或者开发新产品带来新市场,或者提升产品质量和功能扩大市场占有率等等。这是基于传统产业价值存在的基础之上,创造产业价格竞争优势的经济过程。

由于传统产业已经存在,对于这类科创企业的创新创业投资,并创造产业价格竞争优势的路径是多种的。不同的路径,使得所需的投资模式、投资周期、投资工具都会产生相应的差异。相对于高端科技成果的创新创业,这类科创企业创新创业投资的不确定性风险较低,而成功的关键在于对创造价格竞争优势的价值点判断和路径把握。因此,这一类科创企业的估值就是在以价格竞争优势创造市场回报的空间大小基础上进行的。

其三,科创企业创新创业有四个维度,可以是针对高端科技成果的创新创业,针对发明专利的创新创业,针对就业的创新创业,或者是以未来高端科技为起点的创新创业,通过与研究院所耦合,会衍生出新兴科技企业甚至新兴产业,从而进入创造新经济型的机制轨道。或者通过与传统产业融资,创造基于产业价值的价格经济,进入创造价格型的机制轨道。由此可以看出,创新创业的走向是分形模式的,其促进经济发展的创新创业链条更多且更长,其创造的经济收益是随着分形而衍生出来的。

科技的创新创业推动经济发展,从当代的国际经验来看,除了有创造价值型机制的、创造价格型机制、分形衍生型的机制以外,还有保值增值型机制和国际化型机制等。为此,针对科创企业的估值,要搞清楚其复杂的经济收益机制,就是一个挑战了。

四、科创企业估值的基本要素

站在投资的角度,有效投资必须综合考虑到投资的成本均衡、投资回报产生的时间均衡、投资过程风险控制的均衡、投资收益盈利的均衡,以及保障上述均衡的信息均衡、知识的均衡,还有创新思辨的均衡。

由图1和图2综合分析可以发现,科创企业在不同维度、不同阶段、不同行业的角度,其投资的成本是不一样的,而投资成本这一基准要素是科创企业估值的前提条件。然而仅仅是收回投资成本,对于科创企业的创新创业是远远不够的。还需要配合考虑时间周期、回收模式、回报创造模式、风险均衡模式,以及盈利实现模式等要素。

其中,时间周期要素度量投资回报是否在最短的时间周期内获得,以实现时间效率;回收模式度量投资回报是以上市还是并购或者其他的有利方式获得,以实现退出效率;回报创造模式度量投资的预期收益是否是期权型的,以实现价值效率;风险均衡模式度量投资回报是否考虑到了风险的控制问题,以实现风险效率;盈利实现模式度量投资价值是否具有市场性和商业价值,以实现市场效率。

科创企业估值在考虑上述投资成本、时间周期、风险和盈利等各项要素内部的均衡时,还要考虑这些均衡之间的均衡,以及实现这些均衡的速度问题,即在多长的时间维度内实现上述均衡。这里的速度均衡是科创企业创新创业过程中遇到的特有均衡问题,在其他资产估值中并不需要考虑。由此可见,科创企业估值是综合考虑了成本、时间、风险与收益等均衡关联问题的复杂估值,即:

基于(成本及其回收机制)与(未来收益及其期权机制)与(过程不确定性及其造成损失的可能性机制)与(成本回收及其收益产生与风险控制的速度机制)与(实现的投融资模式及其金融工具机制)之间的关系,展开的复杂的系统性估值。

仅以科创企业的成本和风险两个因素来分析,由一项科技成果生成一个微型系企业,其创建成本几十万元足矣,发展成为一个小型系企业则需要几百万元,再成长为中型系企业需要几千万元,而到成熟型企业时则需要上亿元的资金了。随着创新创业的不断深化,每进化一个阶段,其成本大约会以五到十倍的比例增长。科创企业创新创业的成本可以在短短几年时间,以翻倍的速度动态增长,也就是说科创企业的投融资其实是多阶段多元化因素耦合的结果。从成本角度度量,有的科创企业即使发展到成熟阶段,也未见盈利,此時就需要一个符合其创新创业成长特点的资本市场来为其持续的融资需求提供服务。

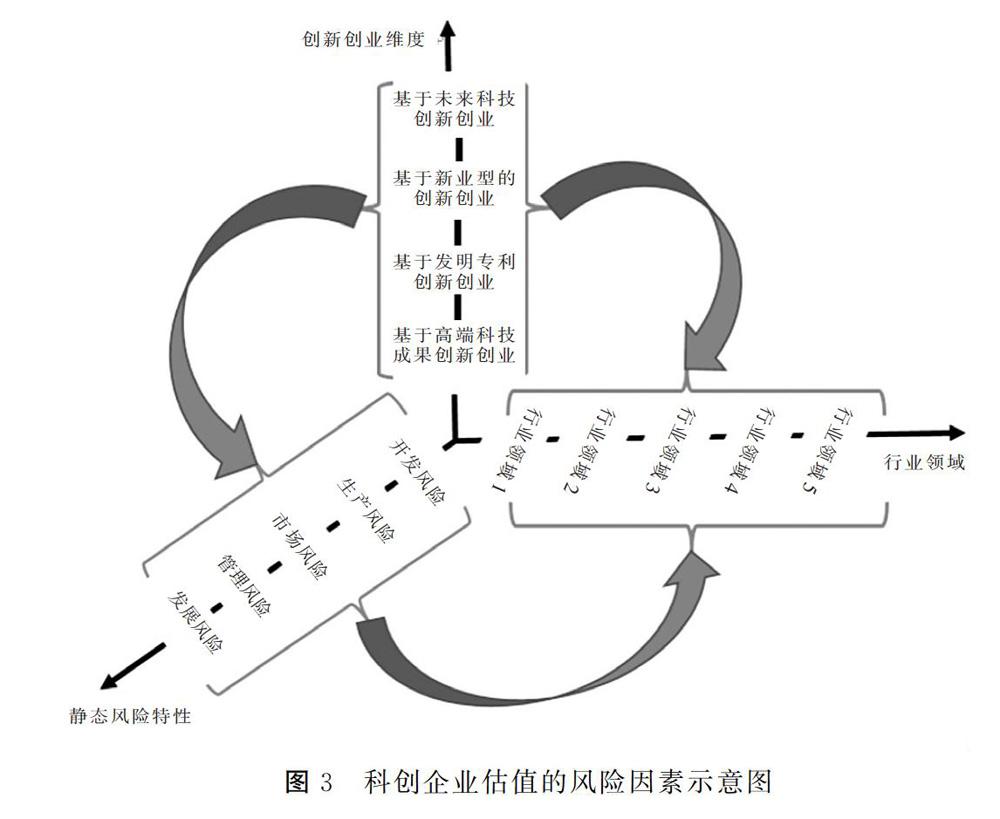

再以投资过程的不确定性即风险为例来分析(参见图3),创新创业过程中的静态风险一般有五种典型的形式:

(1) 开发风险:我们能开发出产品吗?

(2) 生产风险:如果能开发产品,我们能生产它吗?

(3) 市场风险:如果能生产产品,我们能销售出它吗?

(4) 管理风险:如果能售出产品,我们能获得利润吗?

(5) 發展风险:如果能管理公司,我们能发展它吗?

这五种静态风险会贯穿并融合于创新创业的全过程中,由此表现为动态风险特性,即创新创业过程系统风险多元化的动态性、创新创业系统风险开放的组合性、创新创业价值实现系统风险收益的期权性等。因此,控制科创企业创新创业过程中的不确定性风险,其难度远远高于成熟型企业的风险控制活动。从动态变化中寻找科创企业不确定性风险的控制机制与模式,是考验科创企业投融资者的经验、能力、资源等的重要方面,更是鉴定是否是真正的风险投资者的试金石。

五、结论与建议

基于科创企业创新创业的复杂性和现有估值方法的局限性,科创企业的估值难在于:

(1)科创企业估值的复杂程度和难度远远高于传统资本市场中的企业估值问题。传统企业在资本市场上市时的估值,是以宏观经济发展趋势为背景,基于所在行业的特定商业模式,依据企业现有的资产,预期未来一段时间里,可能创造出来的经济收益进行的估值。而科创企业创新创业的估值,是以宏观经济发展趋势为背景,将创新创业的维度,与创新创业的阶段特性,还有所在行业的商业模式等结合起来,以未来可能创造的经济价值来估值的。

(2)传统估值理论和方法运用于科创企业的估值是有一定局限性的。私募股权投资估值的方法有很多,大致都是运用传统估值理论,从某个视角来对科创企业估值,虽然都有一定的应用价值,但是也都显得不够系统,不能够全面,无法充分揭示科创企业创造新经济价值的内涵,估值结果存在较大的偏差。被高估者,可能成为被追逐的投资对象,进而通过对赌,有可能把科创企业送进死胡同;被低估者,可能将其置于无人问津的境地。当科创企业的市场盈利点爆发出之后,很多投资人似乎才理解其价值所在,但是也已经与丰厚的回报失之交臂。

(3)科创企业估值需要从其创新创业创造经济价值的机制入手。科创企业创新创业维度不同,创新创业阶段不同,创新创业所在的行业不同,由其组合形成的创造经济价值的内在机制也是不同的。科创企业创新创业创造经济价值最重要的有三大机制,其一是创造全新经济价值的机制;其二是基于已有的产业创造全新经济价格的机制;其三是创造全新经济价值和创造经济价格机制混合的机制。

为此,有三条基本建议:

(1)建议上海证交所组织专家,开展科创企业估值的理论、方法、国际经验的研究,为科创企业上市提供科学公允的估值,撬动社会资金转化为创新资本,积极参与科创企业投资活动,为我国建设创新型国家,提供加速动力。

(2)建议国家科技部门和知识产权部门联手,建立科创企业创新创业数据库和创新创业地图,为科创企业创新创业的估值活动提供大数据的支持,避免科创企业投资的盲目性,降低科创企业投资的风险性,从而提高科创企业创新创业投资的有效性。

(3)科创企业的投资者们,需要建立全新的科创企业估值理念,学习并运用全新的科创企业估值方法,构造科创企业投资的信息均衡、知识均衡和思辨均衡。通过参与科创企业的投资,高效实现科创企业投资的成本均衡、时间均衡、风险均衡、收益均衡。

参考文献:

[1] 张陆洋.风险投资促进创新创业机制分析[J].先锋,2015(7):41-43.

[2] Lerner, Josh; Leamon, Ann; Hardymon, Felda. Venture Capital,Private Equity and the Financing of Entrepreneurship[M]. New York: John Wiley & Sons,2012.

[3] Cao, Jerry; Lerner, Josh. The performance of reverse leveraged buyouts[J]. Journal of Financial Economics,2009,91(2):139-157.

[4] Davis, Steven J.; Haltiwanger, John; Handley, Kyle et al. Private Equity, Jobs, and Productivity[J].American Economic Review,2014, 104(12):3956-3990.

[5] Fang, Lily; Ivashina, Victoria; Lerner, Josh. The disintermediation of financial markets: Direct investing in private equity[J].Journal of Financial Economics,2015,116(1):160-178.

[6] Gompers, Paul; Kovner, Anna; Lerner, Josh et al. Performance persistence in entrepreneurship[J]. Journal of Financial Economics,2010, 96(1):18-32.

[7] Jeng, Leslie; Lerner, Josh. Making Private Data Accessible in an Opaque Industry: The Experience of the Private Capital Research Institute[J]. American Economic Review, 2016, 106(5):157-160.

[8] Lerner, Josh.The future of private equity[J].European financial management : the journal of the European Financial Management Association,2011, 17(3):423-435.

[9] Lerner, Josh. The future of public efforts to boost entrepreneurship and venture capital[J].Small Business Economics,2010, 35(3):255-264.

[10] Lerner, Josh. The Empirical Impact of Intellectual Property Rights on Innovation: Puzzles and Clues[J].American Economic Review, 2009, 99(2):343-348.

[11] Lerner, Josh; Sorensen, Morten; Str?mberg, Per. Private Equity and Investment in Innovation: Evidence from Patents[J].Journal of Applied Corporate Finance,2013, 25(2):95-102.

[12] Lerner, Josh; Sorensen, Morten; Str?mberg, Per. Private Equity and Long‐Run Investment: The Case of Innovation[J]. Journal of Finance,2011,66(2):445-477.

[13] Lerner, Josh; Tufano, Peter. The Consequences of Financial Innovation: A Counterfactual Research Agenda[J].Annual Review of Financial Economics,2011,(3)41-85.

[14] 張陆洋,齐想.国际系统性金融风险防范模式的转变与启示[J].金融论坛,2018,23(07):3-7+24.

[15] 张陆洋.大力促进创新 加快建设创新型国家[J].先锋,2018(01):13-15.

[16] 张陆洋,钱瑞梅.对投资学体系的再认识[J].安徽师范大学学报(人文社会科学版),2016,44(06):728-734.

[17] 张陆洋. 斯坦福大学为什么没有校办企业[N]. 科技日报,2015-06-17(006).

[18] 张陆洋. 克服五方面“失灵” 推动创新型经济发展[N]. 中国证券报,2015-06-10(A11).

[19] 张陆洋. 把握科技企业创业的“三个三年”规律[N]. 中国证券报,2015-06-09(A08).

[20] 张陆洋. 美国天使投资对我们的启示[N]. 中国证券报,2015-06-09(A08).

[21] 张陆洋.政府风险投资引导基金调研的结论与建议[J].华南理工大学学报(社会科学版),2010,12(06):29-32+44.

[20] 张陆洋.美国、以色列、我国台湾等大学科技成果转移模式的实证研究[J].世界经济情况,2010(04):9-13.

[22] 张陆洋,郭江明,范建年.基于国际经验的创新体系新认识的研究[J].中国软科学,2009(09):185-192.

责任编辑:马陵合