埃及油气资源勘探开发现状

2019-10-25刘恩然张立勤王都乐王艳红

刘恩然,张立勤,王都乐,王艳红,缪 彬

(1.中国地质调查局油气资源调查中心,北京 100083;2.中国石油化工勘探开发研究院,北京 100083)

埃及是第一个承认中华人民共和国的阿拉伯、非洲国家,是我国“一带一路”政策的重要参与国。在2014年塞西就任总统后实行政教分离政策并开展和平外交,近年来国内安全形势整体趋于稳定,国际合作不断深化。埃及于2016年与IMF达成协议,IMF将在未来三年向埃及提供120亿美元的贷款,从而支持埃及政府的资金流动性,可化解埃及政府债务危机[1-4]。

在油气勘探方面,2015年意大利国家能源控股公司旗下埃尼集团发现了埃及历史上最大的天然气田——Zohur气田,预计天然气可采储量高达6.29千亿m3。2018年埃尼集团在塞浦路斯海上6区块钻探的探井钻遇了中新统和白垩系的气层,且白垩系储层的物性非常好,据估计该发现可能比埃及Zohr气田资源量更大。在油气合作方面,英国石油公司(BP)在埃及的油气资产主要包括苏伊士湾的成熟油田和地中海的天然气气田,油气储量规模位居所有石油公司的第一位;埃尼集团早在1954年就进入了埃及,是拥有油气储量第二大的石油公司;壳牌石油公司与埃及的油气合作长达一个世纪之久,油气资产主要在西沙漠地区,同时是最主要的LNG出口商之一[5-9];而我国在埃及的勘探投入尚有所不足,应不断加强。

1 埃及近5年对外招标情况

1.1 对外招投标区块分布

2013—2017年埃及与国外石油公司成功交易区块35个,总面积约9.66万km2。35个区块中,20个陆上区块,15个海上区块。其中,西部沙漠地区陆上勘探区块17个;在苏伊士湾陆上勘探区块8个;尼罗河三角洲地区陆上勘探3个,海上勘探区块7个。“西部沙漠地区”一词是根据国外招标区块信息直接翻译而来,根据统计到的招标区块信息及位置,本文所提到的“西部沙漠地区”包括北埃及盆地、喀塔拉隆起、阿布古拉迪格盆地、金迪盆地和上埃及盆地,西部沙漠地区面积较大且分布较广泛(图1)。根据现有数据,将2013—2016年埃及油气已成交的招标区块标注如图1所示,图中招标区块所标记的数字与2010—2017年埃及区块成功招标情况一览表(表1)中区块顺序一致,现阶段研究成果未能统计到2017年已成交的招标区块位置。

图1 埃及油气成功招标区块分布图(2013—2016年成功招标区块)(据文献[10-14]修改)(坐标系采用的是非洲阿尔伯斯等面积圆锥曲线,编图软件使用ArcGIS)Fig.1 Distribution of oil and gas successful bidding block in Egypt (2013-2016 successful bidding block)1—首都;2—省会;3—已定国界;4—未定国界;5—洲界线;6—盆地边界;7—海岸线;8—招标区块及编号;9—沙漠;10—盆地;11—湖泊、河流、海洋

1.2 2013—2017年埃及对外招标区块详情

埃及国家石油公司包括埃及石油总公司(EGPC)、 埃及天然气公司(EGAS)、 Ganoub El Wadi石油公司(GANOPE)3家单位,他们代表政府参与油气对外合作及具体项目实施。

在近五年的35个成功交易的招标区块中共有20家企业进行勘探。 英国石油公司在埃及交易区块最多,为7个, 其中6个区块独立勘探开发, 1个区块与其他公司合作勘探开发。 除英国石油公司外, 壳牌、 Apex International、 阿帕奇、 道达尔、 达纳天然气等公司也投入勘探开发。

表1 2010—2017年埃及成功招标的区块(据Wood Mackenzie商业数据[14])

注:*开发商。

2013年共成交勘探区块13个,面积27 837 km2。其中, 尼罗河三角洲地区6个, 包含陆上区块3个, 海上区块3个, 由英国石油公司、 达纳天然气、 意大利国家能源控股公司、 道达尔、 爱迪生国际公司、 Petroceltic国际公司进行勘探开发。其余7个区块中有5个陆上位于西部沙漠地区, 由TransGlobe能源公司、 爱迪生国际公司、 汉堡南美船务集团、 意大利国家能源控股公司进行勘探开发; 另外2个区块位于苏伊士湾海上, 由RWE Dea(德国石油产品上游生产商)和爱迪生国际公司进行勘探开发。

2014年成交勘探区块5个, 总面积23 213 km2。其中,苏伊士湾海上3个,由太平洋石油有限公司、马来西亚石油公司上游木槿花石油公司、Pico、埃及Trident 石油公司进行勘探开发;其余2个位于陆上西部沙漠地区,由IPR能源公司、Mediterra能源公司进行勘探开发。

2015年成交勘探区块4个, 总面积7 858 km2。均位于尼罗河三角洲海上,由英国石油公司、意大利国家能源控股公司、道达尔、爱迪生国际公司进行勘探开发。

2016年成交勘探区块6个,总面积为18 912.3 km2。其中,西部沙漠地区5个陆上区块,由阿帕奇公司、Apex International公司和壳牌石油公司进行勘探开发;苏伊士湾1个海上区块,由英国石油公司进行勘探开发。

2017年成交勘探区块7个,总面积为18 767.64 km2。2017年油气勘探趋势与2016年大致相同,西部沙漠地区陆上区块5个,仍由阿帕奇公司、Apex International公司和壳牌石油公司进行勘探开发。苏伊士湾海上区块2个,由Kuwait Energy Co KSCC和SDX Energy Inc两家石油公司进行勘探开发(表1)。

2 埃及油气剩余可采储量、 产量及贸易量变化趋势

2.1 埃及油气剩余可采储量变化趋势

埃及石油剩余可采储量在近10年中呈现先增长后下降的趋势。2008—2010年石油剩余可采储量维持着较平稳的增长,从5.53亿t增长到5.93亿t,年均增长约0.20亿t,并且从埃及历史石油剩余可采储量来看,5.93亿t是峰值;自2010年后石油剩余可采储量逐年下降,截至2017年,石油剩余可采储量下降到4.37亿t,年均下降约0.22亿t。埃及近10年的石油探明剩余可采储量下降速率略大于增长速率(图2)。

埃及天然气剩余可采储量与石油剩余可采储量在近10年中的变化趋势基本一致,呈现先增长后下降的趋势。2008—2010年天然气剩余可采储量维持着较平稳的增长,从2.15万亿m3增长到2.21万亿m3,年均增长约300亿m3,并且从埃及历史天然气剩余可采储量来看,2.21万亿m3是峰值;自2010年后天然气剩余可采储量逐年下降,截至2013年天然气剩余可采储量下降到1.85万亿m3,年均下降约1 212.47亿m3;2013—2016年剩余可采储量较为平稳,维持在1.85万亿m3;2017年,埃及天然气剩余可采储量为1.87万亿m3,同比增长200亿m3。埃及近10年的天然气剩余可采储量下降速率略大于增长速率(图2)。

图2 埃及近10年石油、天然气探明剩余储量变化趋势[15]Fig.2 Trend of proven reserves of oil and natural gas in Egypt in recent ten years

2.2 埃及石油产量、消费量变化情况

近10年中埃及石油产量略有波动,且近3年呈下降趋势(图3)。2008—2009年石油产量由34.65百万t增长至35.26百万t,增长约61万t;2011年石油产量下降至34.60百万t;2012年石油产量相对于2011年有小幅度增长,增长了13万t;2013年石油产量34.36百万t,相对于2012年石油产量下降了37万t;2014—2015年石油产量再次上升,2015年达到新峰值为35.43百万t,然而这种好的情况却没有持续下去;2017年埃及石油产量再次下降到32.17百万t,年均下降了163万t,下降幅度较大。

埃及石油消费量则呈增长趋势(图3)。 2008—2009年石油消费量小于产量, 国内石油供需基本属于平衡的状态; 2010年,近10年中的石油消费量第一次超过产量, 消费量比产量高出125万t; 2012—2016年石油消费量由35.31百万t增至40.64百万t, 年均增长133万t, 虽然在2017年石油消费量有所下降, 但是仍高于产量。 这种趋势表明,埃及国内的石油产量已经不能满足日益增长的消费量需求。

2.3 埃及天然气产量、消费量变化情况

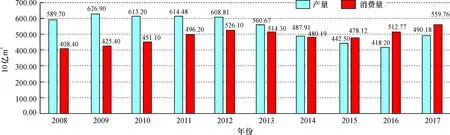

埃及天然气产量与天然气探明剩余可采储量近10年中的变化趋势基本一致, 呈现先增长后下降的趋势。 2008—2009年天然气产量维持着较平稳的增长, 从589.70亿m3增长到626.90亿m3, 增长了37.20亿m3; 2009年后天然气产量逐年下降, 截至2016年石油公司探明剩余可采储量下降到418.20亿m3, 年均下降约29.81亿m3(图4); 2017年天然气产量相比2016年有所增长, 但是仍低于消费量。

埃及天然气消费量总体呈现增长趋势。在2008—2012年天然气消费量由408.40亿m3增长至526.10亿m3,年均增长约29.43亿m3;2013—2014年埃及国内天然气消费量略有下降,但是国内天然气产量依然可以满足消费需求;自2015年开始,埃及国内天然气产量低于消费量,国内天然气产量不能满足国内需求(图4)。

3 埃及油气勘探政治经济环境简析

3.1 石油管理体制

埃及总统和国家最高能源委会是油气战略和政策制定的最高权力人/机构。埃及石油部(Ministry of Petroleum Egypt, 总部位于开罗纳斯尔市),为行业主管机构,负责制定国家油气政策、行业监管和许可证发放、监督石油勘探,生产、营销及分销石油、天然气和其他自然资源。埃及人民议会负责石油法律的立法工作。 国家石油公司埃及石油总公司(EGPC)、 埃及天然气公司(EGAS)、 Ganoub El Wadi石油公司(GANOPE)代表政府参与油气对外合作及具体项目实施。

图3 埃及近10年石油产量、消费量变化趋势[15]Fig.3 Trend of oil production and consumption in Egypt in recent ten years

图4 埃及近10年天然气产量、消费量变化趋势[15]Fig.4 Trend of natural gas production and consumption in Egypt in recent ten years

埃及石油工业的主要适用法律包括1953年的《矿产和石油法》、1956年的《矿业法》。埃及目前实施产量分成合同,由埃及石油部、埃及石油总公司(EGPC)和承包方三方签署,成本回收和产量分成条款可协商,EGPC可代表埃及政府在开发项目中获得50%的权益。勘探许可证的审批流程较长,可持续一年之久。

3.2 政治经济环境

埃及国内政治局势和经济形势曾一度较为动荡,但在结束了穆巴拉克领导的军队控制下的威权统治和穆斯林兄弟会的政教合一执政理念后,2014年塞西就任总统颁布新宪法,规定“伊斯兰沙里亚法的原则是立法的主要来源”,“任何基于宗教或对性别、宗派、地理的歧视的政治活动不允许开展,以宗教活动为基础的政党不允许成立”,标志着埃及伊斯兰宗教逐渐回归民众信仰层面,不再干涉政治,这为埃及政局稳定奠定了基础。此外,埃及新政府积极与美、俄、中开展和平外交,成立立法委员会针对国内安全形势问题,修订发布了一系列法律,例如:《反恐法》《大学校园法》《外国资金刑法修正案》《警察权力法案》《军事法庭审判法》。因此,相比邻国叙利亚、伊拉克、利比亚和也门,国内安全形势整体趋于稳定,国际合作将不断深化[1-2]。

在经济方面,埃及开放市场促进经济发展,“内拓外引”使国内经济环境逐步改善。为促进经济发展,一方面埃及政府简化投资审批程序,缩短审批时间,提高政策透明度;另一方面降低某些领域的准入门槛,改善经营环境,努力吸引外资。埃及于2016年与IMF达成协议,IMF将在未来3年向埃及提供120亿美元的贷款,从而支持埃及政府的资金流动性,可化解埃及政府债务危机[1,4,7]。

虽然政局陷入混乱,但国际石油公司在埃及的生产没有受到政治乱局的影响。从埃及现阶段国内政治情况来看,埃及政治民主化进程不会逆转,埃及未来的经济发展路线仍然是对外开放;埃及油气投资环境未来不会发生不利于国际石油公司的变化,建议中国石油公司在推进在埃及的油气投资时,考虑与欧美的石油公司进行投资合作,同时抓住时机,力争压低油气投资成本[2]。

4 埃及油气勘探开发趋势

4.1 埃及油气勘探向海上进军

虽然在近5年的招标区块中陆上区块占优势,海上区块每年都有,但总数量小于陆上,陆上区块数目较多,而海上区块面积较大。由于陆上可供勘探区块越来越少,而海上油气勘探潜力巨大,且随着海上勘探技术的不断成熟,海上勘探成本相比之前也有降低,海上勘探发现大油气田的机会增多,深水勘探越来越受青睐,扩大海上油气勘探规模是势不可当的大趋势。

埃及陆上油气勘探区块多位于北埃及盆地、喀塔拉隆起、阿布古拉迪格盆地,区块分布较为密集,在上埃及盆地尼罗河沿岸油气勘探区块数量较少。海上勘探区块位于尼罗河三角洲和苏伊士湾,近5年的数据显示这两个地区在海上的油气勘探区块个数比例接近1∶1,但是尼罗河三角洲海上油气勘探区块面积远大于苏伊士湾,此外Zohur气田的发现进一步证明了埃及尼罗河三角洲拥有巨大的油气勘探潜力,而埃尼集团在塞浦路斯海上的新发现也值得我们关注尼罗河三角洲北部的勘探潜力。埃及政府制订了未来5年红海盆地油气勘探区块的招标计划,将把红海盆地分为3个面积大致相等单元,每个单元面积在20 000 km2左右,在2018年3月份开始提供区块资料包,在2019年年初宣布区块中标情况[16]。

由此可见,埃及政府正在加大海上勘探力度,将在低勘探地区开展油气勘探工作,可以推测在已有勘探基础的海上地区也会不断加大勘探力度和开发力度。此外,加大海上油气勘探力度并不意味着减小西部沙漠地区的勘探力度,2016—2017年每年都有5个西部沙漠地区陆上油气勘探区成功招标,笔者认为在埃及政府的支持下,陆上勘探区块可继续保持现在的勘探势头。

4.2 埃及油气勘探将继续寻求对外合作

2008—2017年的数据显示,埃及油气剩余可采储量在2010年达到峰值,在此之前为增长趋势,在此之后为下降趋势。埃及油气产量趋势明显不同,石油产量呈现两次增长两次下降的趋势,然而天然气产量呈先增长后下降的趋势。2008—2017年间石油、天然气储量和产量虽在此期间有过增长,但是总体呈下降趋势。2008—2017年间油气消费量则呈日益增长趋势,近3年埃及油气产量无法满足国内消费量,需要进口。即使2015年发现的Zohur气田在2017年底顺利投产,也不一定能够满足埃及日益增长的能源需求,未必可以将进口转为出口。

油气勘探是无法在近1~2年内看到效益的,前期勘探工作越详实越有利于后期开发工作的顺利进行。现阶段供不应求的现象可能是由早期勘探区块交易偏少,面积偏小,国家对外资引进的力度不够导致的。因此,埃及为满足国内的能源需求需要进一步开放市场,推出更多的招标区块,坚持对外开放政策,增强与国际石油公司的合作,进一步吸引外资,这是埃及油气勘探开发的趋势。

5 结束语

(1)从近5年的区块成交情况可以看出,虽然埃及政局曾陷入混乱,在2014年后国内政治形势才有趋稳的态势,但是国际石油公司在埃及的生产没有受到政治乱局的影响。从埃及现阶段国内政治情况来看,埃及政治民主化进程不会逆转,埃及未来的经济发展路线仍然是对外开放,埃及油气投资环境未来不会发生不利于国际石油公司的变化。

(2)近10年埃及的石油、天然气储量和产量呈现总体下降的趋势,而国内的石油、天然气消费量呈连续增长的趋势,2015和2016年国内的石油、天然气产量已不能满足消费需求。面对这样的国情,笔者认为在现阶段的政治条件和经济条下,近3年内加大勘探力度并继续对外开放政策是埃及油气勘探的趋势。

(3)我国油气勘探技术较成熟,可加大在埃及的油气勘探力度。埃及现阶段油气的勘探环境和条件有利于中国石油公司推进在埃及的油气勘探开发工作。石油公司在尼罗河三角洲区域的勘探发现资源量较大,尼罗河三角洲北部塞浦路斯的大型气田的发现也应引起我们的关注,笔者认为尼罗河三角洲区域,尤其是尼罗河三角洲北部地区是我国在埃及勘探开发投资的首选区域。此外,根据国际投资形势,建议在扩大我国在埃及油气投资比例的同时,考虑与欧美的石油公司进行投资合作,抓住时机,力争压低油气投资成本。