限制性股票锁定期成本费用的计算依据及会计处理解析

2019-10-25荣凤芝胡舒婷

荣凤芝 胡舒婷

近年来,限制性股票作为股权激励的有效方式,在上市公司实务中被普遍采用。根据上海荣正投资咨询股份有限公司公布的《2018年度A股上市公司股权激励统计与分析报告》显示,2018年A股共计公告409个上市公司股权激励计划,其中共有269个计划选择使用限制性股票工具,占2018年全部计划的65.77%,93个计划采用了股票期权工具,占比22.74%,另有47个计划同时采用复合工具,占比11.49%。由此可以看出,限制性股票股权激励计划是我国上市公司采取的主要股权激励方式之一。我国2006年颁布的企业会计准则及2006年、2008年、2010年的企业会计准则讲解对涉及限制性股票股份支付的会计处理并未做出具体规范,2015年,财政部发布了《企业会计准则解释第7号》(财会[2015]19号)(以下简称解释第7号),第一次明确了限制性股票的会计处理原则。但存在一个核心的问题,即《企业会计准则第11号——股份支付》(以下简称股份支付准则)规范以权益结算的股份支付在等待期确定的相关成本费用应以其授予日的公允价值为基础计算确定,而限制性股票股权激励在锁定期和解锁期(也即等待期)如果按照其授予日的公允价值计算确定相关成本费用,会出现限制性股票的公允价值重复计量的情况,本文将对此进行具体分析。

一、限制性股票在锁定期按其授予日的公允价值确定各期的费用

解释第7号中指出,上市公司应当综合考虑限制性股票锁定期和解锁期等相关条款,按照《企业会计准则第 11 号——股份支付》(以下简称股份支付准则)相关规定判断等待期,进行与股份支付相关的会计处理。即解释第7号并未就限制性股票在等待期的会计处理做出具体规范,而是按照股份支付准则的相关规定进行处理。对以权益结算的股份支付,企业会计准则及企业会计准则讲解(2010)中规范,在等待期内每个资产负债表日,企业应将取得的职工提供的服务计入成本费用,计入成本费用的金额应当按照权益工具的公允价值计量。中国证监会上市公司2016年年报会计问题中提示,授予员工限制性股票(行权等待期内限制转让)进行股权激励的上市公司,在计量权益工具授予日的公允价值时,不应采用估值模型,即不考虑限制性条件(即非市场条件),而应直接采用授予日相关股票的市场价格,即授予职工限制性股票的,在等待期应按照授予日相关股票的市场价格确定其公允价值计入相关成本费用。

针对其的处理,笔者翻阅了近几年的期刊论文,无一例外,都是按照限制性股票授予日的公允价值确定各期应计入成本费用的金额,最具代表性的就是财政部会计司应唯副司长在2016年发表的一篇文章《浅析授予限制性股票的股权激励计划的会计处理》,文中以案例形式解释了限制性股票股权激励的具体会计处理,其中在等待期的会计处理就是按照授予日限制性股票的公允价值确定各期的成本费用。本文以中华会计网校的一个例题来分析限制性股票在锁定期按照其授予日的公允价值确定相关成本费用存在的问题。

例题:A公司为上市公司,有关授予限制性股票资料如下:2016年1月6日,A公司向25名公司高级管理人员授予了3000万股限制性股票,授予后锁定3年。2016年、2017年、2018年为申请解锁考核年,每年的解锁比例分别为30%、30%和40%,授予日限制性股票的市场价格每股为15元,高级管理人员认购价格为每股5元。不考虑各期解锁的业绩条件及其现金股利因素。如果达到限制性股票解锁条件无需回购股票,其会计处理如下:

1.向职工发行的限制性股票并按有关规定履行了注册登记等增资手续,2016年1月6日收到职工缴纳的认股款15000万元时:借:银行存款 (3000×5)15000

贷:股本(3000×1)3000资本公积——股本溢价 12000同时,就回购义务确认负债(作收购库存股处理,按照授予日限制性股票的公允价值确认):借:库存股 15000

贷:其他应付款——限制性股票回购义务 1 5 0 0 0

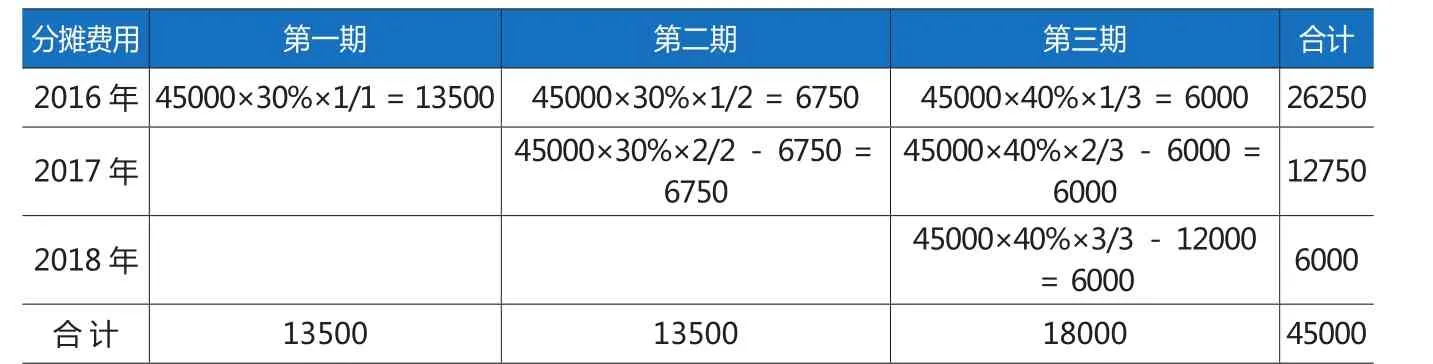

2.该计划为一次授予、分期行权的计划,费用在各期的分摊如表1。

(1)2016年

借:管理费用 26250

贷:资本公积—其他资本公积26250

同时解锁日:

借:资本公积——其他资本公积13500

贷:资本公积——股本溢价13500

同时达到限制性股票解锁条件而无需回购的股票:

借:其他应付款(15000×30%)4500

贷: 库 存 股 (3000万 股×30%×5)4500

(2)2017年

借:管理费用 12750

贷:资本公积——其他资本公积12750

同时解锁日:

借:资本公积——其他资本公积13500

贷:资本公积——股本溢价13500

同时达到限制性股票解锁条件而无

需回购的股票:

借:其他应付款 (15000×30%)4500

贷: 库 存 股 (3000万 股×30%×5)4500

(3)2018年

借:管理费用 6000

贷:资本公积—其他资本公积6000

同时解锁日:

借:资本公积——其他资本公积18000

贷:资本公积——股本溢价18000

同时达到限制性股票解锁条件而无需回购的股票:

借:其他应付款(15000×40%)6000

贷: 库 存 股 (3000万 股×40%×5)6000

表1 A公司一次授予、分期行权计划费用分摊情况 (单位:万元)

表2 A公司一次授予、分期行权计划费用分摊情况 (单位:万元)

为了反映的更清晰,将上述业务登入“丁”字形账户:

根据丁字形账户的登记情况看,除了“股本”和“资本公积——股本溢价”两个账户外,其他账户余额都为零,“股本”和“资本公积——股本溢价”两个账户的余额合计是60000万元,这显然和题目中给的资料不相符。因为,授予日限制性股票的市场价格(即其公允价值)是每股15元,授予日,A公司共向高级管理人员授予了3000万股限制性股票,其公允价值共计45000万元,即“股本”和“资本公积——股本溢价”两个账户的余额合计应该是45000万元,这与“股本”和“资本公积——股本溢价”两个账户的余额合计60000万元相差了15000万元。

二、限制性股票在锁定期按其授予日的公允价值扣除认购价格后的金额确定各期的费用

仍采用上述例题,在锁定期按照限制性股票授予日的公允价值扣除认购价格后的金额确定各期的费用,有关计算及会计处理如下:

1.向职工发行的限制性股票并按有关规定履行了注册登记等增资手续,2016年1月6日收到职工缴纳的认股款15000万元时:

借:银行存款 (3000×5)15000

贷: 股 本 (3000×1)3000

资本公积——股本溢价 12000

同时,就回购义务确认负债(作收购库存股处理,按照授予日限制性股票的公允价值确认)

借: 库 存 股 15000

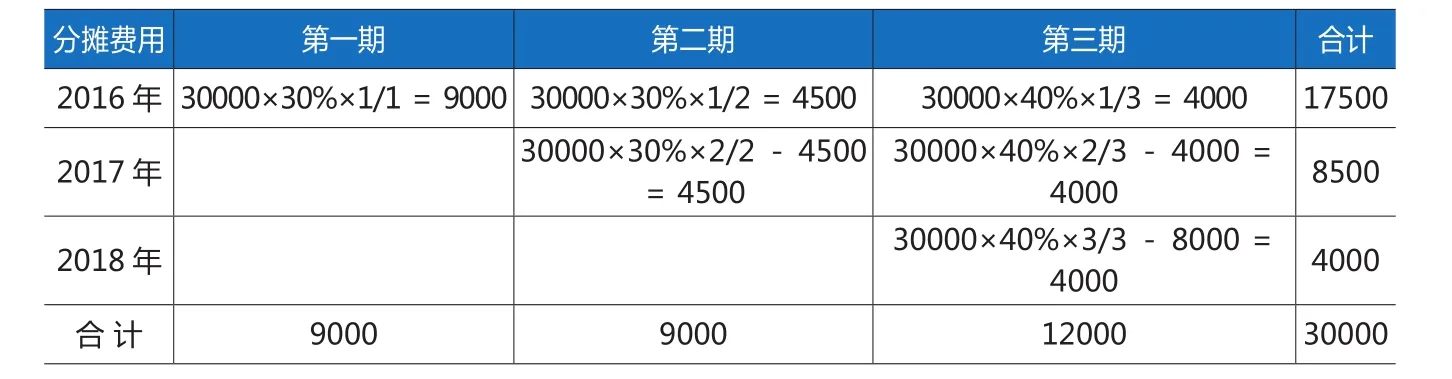

贷:其他应付款——限制性股票回购义务 15000 2.该计划为一次授予、分期行权的计划,费用在各期的分摊如表2。

(1)2016年

借:管理费用 17500

贷:资本公积—其他资本公积17500

同时解锁日:

借:资本公积——其他资本公积9000

贷:资本公积——股本溢价9000

同时达到限制性股票解锁条件而无需回购的股票:

借:其他应付款(15000×30%)4500

贷: 库 存 股 (3000万 股×30%×5)4500

(2)2017年

借:管理费用 8500

贷:资本公积——其他资本公积8500

同时解锁日:

借:资本公积——其他资本公积9000

贷:资本公积——股本溢价9000

同时达到限制性股票解锁条件而无需回购的股票:

借:其他应付款 (15000×30%)4500

贷: 库 存 股 (3000万 股×30%×5)4500

(3)2018年

借:管理费用 4000

贷:资本公积—其他资本公积4000

同时解锁日:

借:资本公积——其他资本公积12000

贷:资本公积——股本溢价12000

同时达到限制性股票解锁条件而无需回购的股票:

借:其他应付款(15000×40%)6000

贷: 库 存 股 (3000万 股×40%×5)6000

将上述业务登入“丁”字形账户,如图2。

根据丁字形账户的登记情况看,除“股本”和“资本公积——股本溢价”两个账户外,其他账户余额都为零,“股本”和“资本公积——股本溢价”的余额合计是45000万元,这和题目给定的资料结果相符,因为,授予日限制性股票的市场价格(即其公允价值)是每股15元,授予日,A公司共向高级管理人员授予了3000万股限制性股票,其公允价值共计45000万元,其中,3000万元为股本42000万元为资本公积——股本溢价。

三、结论

从上面的分析看,第二种处理方式更符合要求,第一种处理方式中,会存在差额15000万元,也就是授予日高级管理人员的总认购价格3000万股*5=15000万元会被重复计量。而企业会计准则和企业会计准则讲解都规范以权益结算的股份支付,等待期有关成本费用按照其授予日的公允价值确定。以权益结算的股份支付实务中常用的形式包括限制性股票和股票期权,由于限制性股票和股票期权的会计处理存在很大的差异,企业会计准则只是粗略地规范以权益结算的股份支付,其等待期有关成本费用按照其授予日的公允价值确定不够准确,除了上述分析的会存在限制性股票的公允价值重复计量外,也会导致企业多计相关成本费用,所以,企业会计准则对股份支付的规定并不全面,也不够合理,为了提供更真实、可靠地会计信息,应及时修订企业会计准则相关的会计处理。