商誉减值对审计费用的影响研究

2019-10-25曹曦子

曹曦子

一、引言

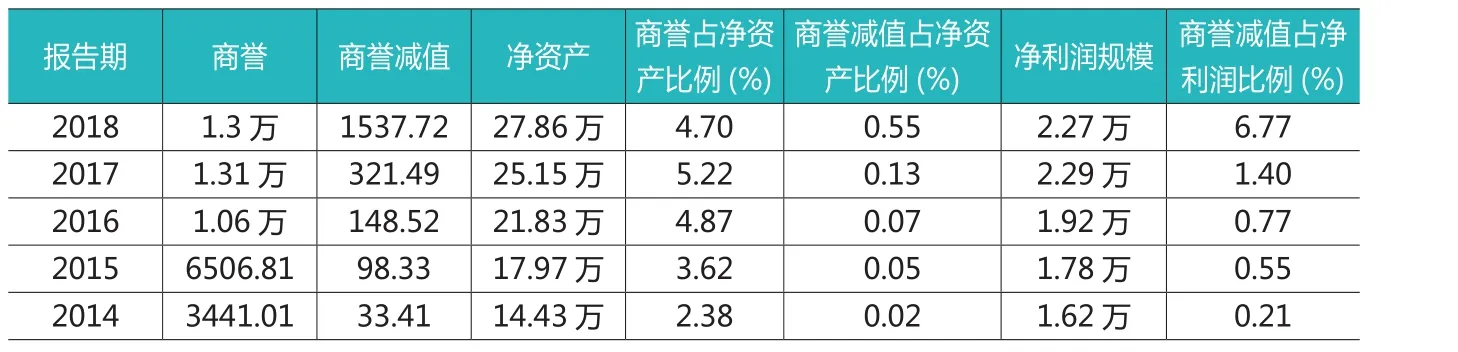

2018-2019年,困扰上市公司最大的问题主要有两方面:一是股权质押爆仓问题,二是商誉减值“暴雷”问题。在2018年的年报预披露公告中,天神娱乐预亏75亿元排在首位,深交所专门对公司进行了问询。而预亏大于30亿元的公司多达8家,预亏在10亿元以上的公司竟然高达60家,预亏大于1亿元的多达120家。更有甚者,其预亏金额超过了公司目前的股票市值,包括天神娱乐、华映科技、华业资本、利源精制等。分析其中的原因,发现亏损大部分来自于当年计提了大额的商誉资产的减值准备,而大额的商誉减值准备来自于公司前几年的多起高溢价并购,导致公司累计了大量的商誉,如:2018年年末,商誉金额累计超过40亿元的有上海莱士、万达影院、东方精工等多家上市公司。根据东方财富统计报告,2014-2018年年末,我国上市公司每年年末的商誉总额快速增长,从2014年年末的3441.01亿增长到2018年年末的1.31万亿元,2016、2017和2018三年增长较为迅速。商誉减值额从2014年的33.41亿元增长到2018年的1537.72亿元,具体见表1。大部分上市公司巨亏就是由于当年计提了大额的商誉减值,如:东方精工2018年亏损38.76亿元,而其当年计提了38.86亿元的商誉减值损失;掌趣科技2018年的亏损额为31.5亿元,而其当年计提了33.8亿元的商誉减值损失。

高额商誉及商誉减值损失现象引起了媒体、政府监管部门、投资者等多方关注,也得到学者们的广泛关注,成为近期学者们关注的热点话题。本文以2013-2018年我国上市公司为样本,研究了商誉减值对审计定价的影响,结果发现:公司商誉减值越多,审计定价越高。影响机制的探讨发现:公司商誉减值越多时,公司的财务风险和违规风险越大,因而审计定价越高。以上结果在经过内生性检验、变量替代后仍然稳健。本文结论丰富了审计定价、商誉减值等相关文献,为上市公司、会计事务所等决策行为提供科学依据。

本文主要有以下几点贡献:第一,本文研究了商誉减值对审计定价的影响,丰富了商誉减值经济后果的相关文献,并拓展了审计定价影响因素的研究视角。第二,本文对商誉减值影响审计定价的机制进行了探讨,能够为会计事务所、监管部门和上市公司的政策制定及决策提供科学的依据。

二、理论基础与研究假设

围绕本文研究话题,本文拟从以下三个方面进行文献回顾:一是审计定价影响因素的文献回顾;二是商誉及商誉减值的文献回顾;三是商誉减值对审计定价的影响分析。

1.审计定价影响因素的文献分析

已有文献从审计师特征、公司内部治理水平等角度探讨其对审计定价影响的文献较多。在会计事务所或审计师特征方面,有学者认为会计师事务所在某个行业具有经验或专长时,越容易识别公司的风险,因而审计定价可能越低(王守海等,2017)。Abbott(2003)研究发现审计委员会的独立性和财务专业知识与审计定价显著正相关。Bell(2011)研究发现审计人员感知的业务风险与审计定价显著正相关。Cahan 和Sun(2015)研究发现审计师的经验与审计定价显著正相关。André(2016)研究发现联合审计与审计定价显著正相关。在公司治理水平方面,有学者认为当公司的治理水平较高时,公司的财务风险和内在风险越低,因而审计定价可能越低(Simunic,1980)。而当高管具有学术经历或财务经历时,其内部控制水平越高,因而公司的固有风险越低,审计定价越低(沈华玉等,2018)。Carcello等(2002)研究发现董事会独立性、勤勉和专业知识与审计定价具有显著的正相关关系。Gul(2003)研究发现可操控应计盈余与审计定价显著正相关。Gul(2017)研究发现管理层能力越强,财务困难企业的审计定价越高,非财务困难企业的审计定价越低。

2.商誉及商誉减值的文献回顾

在国内,大部分文献从问题、对策建议和案例分析的角度对商誉及商誉减值问题进行了分析。林子昂和钱淑琼(2019)以天神娱乐为例,研究发现商誉减值不利于资本市场的稳定,会带来负向的市场反应。胡凡和李科(2019)研究认为公司股价被高估时,更容易促使公司进行并购,而此时并购的溢价可能越高,导致公司的商誉较高,商誉减值风险加大。刘爱明和黄媛媛(2019)研究发现高管中女性比例与商誉减值存在非线性关系,呈倒U型,独立董事比例能够显著提高公司商誉减值损失,审计师声誉能够显著降低商誉减值损失。王仁平和张旻逸(2019)对近期商誉“暴雷”现象进行分析,对目前会计准则中商誉减值测试方法的优劣进行了探讨。王军辉(2019)以实例对并购后标的公司的新增产能的商誉减值测试问题进行探讨,并对不同处理方法进行了探讨。韩宏稳等(2019)以2008-2016年的上市公司为样本,研究发现商誉增加与股价崩盘风险没有显著的关系,而商誉减值提高了公司的股价崩盘风险。综上所述,目前关于商誉及商誉减值经济后果的实证研究较少。

3.商誉减值对审计定价的影响

那么商誉减值如何影响审计定价呢?商誉是上市公司在溢价并购中所形成的,对标的公司未来盈利潜力的预期,当标的公司能够达到商誉所预期的盈利潜力时,商誉减值就较少。但当标的公司未来的发展及盈利达不到商誉所预期的潜在收益时,商誉减值计提较多,对上市公司当年的利润带来较大的冲击(Gu和Lev,2011)。一般来说,当商誉减值越多时,其财务风险和盈余管理的风险越大。商誉资产由于不用每年计提折旧,但每年需要进行减值测试,而减值测试是公司自己完成和判断,虽然要遵从一定的标准,但有较大的操纵空间,因而商誉减值测试和商誉减值的计提存在很大的不确定性,对公司的盈余管理风险和财务风险带来较大的挑战(卢煜和曲晓辉,2016),一般来说,当公司的盈余管理风险或财务风险越高时,审计定价越高。同时,当公司的商誉越高,商誉减值损失计提可能越高,如果如实披露,将对公司的股价带来较大的影响,因而,大部分公司会隐藏相关信息,进而导致公司的各种违规行为发生,提高了公司的固有风险,进而提高了审计定价,基于此,本文提出如下假设:

表1 2014-2018年上市公司年末商誉及商誉减值情况(单位:亿元)

表2 因变量、自变量和控制变量说明

表3 描述性统计分析

表4 主要变量的相关关系分析

H1:其他条件不变时,公司的商誉减值与审计定价显著正相关。

三、研究模型与变量选择

(一)研究模型

为了检验H1的正确与否,采用模型(1)进行回归检验。

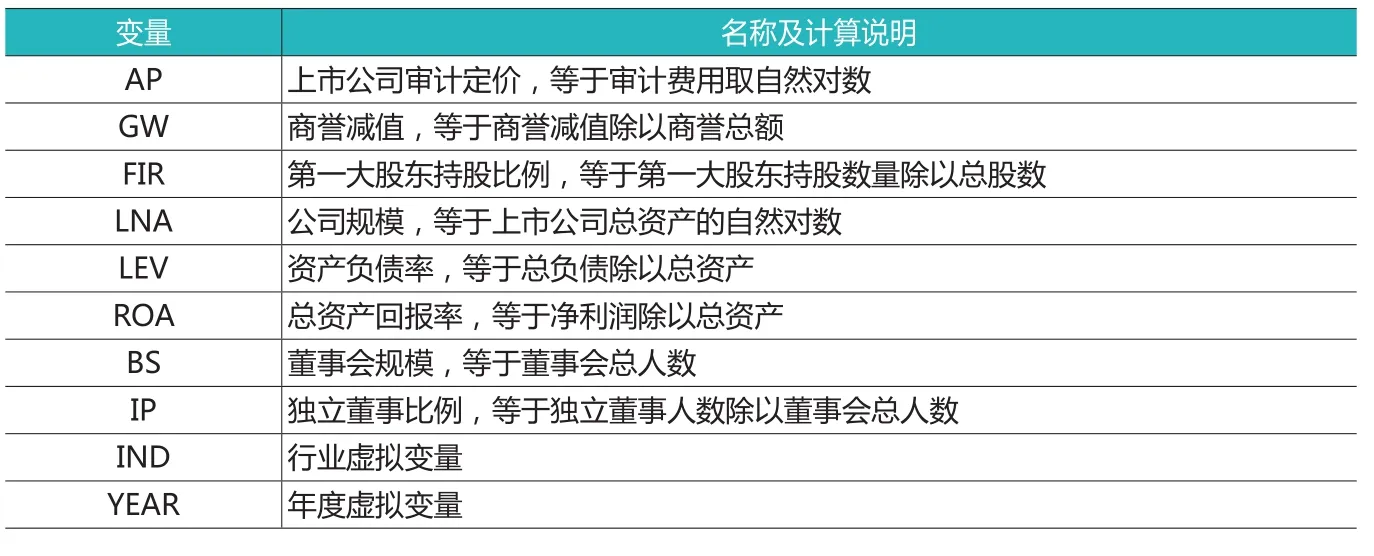

模型(1)中,AP表示审计定价,一般用审计费用的自然对数衡量。GW代表公司的商誉减值多少,一般用商誉减值数额的自然对数衡量。CONT代表模型中的控制变量。YEAR和IND分别用于控制行业和年度。

样本选择如下:剔除金融类、公共事业类、(*)ST类上市公司;剔除因变量、自变量或控制变量缺失的样本,共得到12662个年度—个体样本,本文数据来自于国泰安数据库。

(二)因变量和自变量的定义

1.审计定价

借鉴沈华玉等(2018)的研究,拟采用审计费用的自然对数衡量审计定价。

2.商誉减值

本文拟采用商誉减值的比例衡量商誉减值,根据国泰安数据,其计算公式为商誉减值数额除以商誉总额。

3.控制变量

根据审计定价影响因素的已有文献,本文还控制了第一大股东持股比例(FIR)、公司规模(LNA)、资产负债率(LEV)、总资产回报率(ROA)、董事会规模(BS)、独立董事比例(IP)、年度(YEAR)和行业(IND),具体见表2。

表5 随机效应和固定效应模型回归结果

表6 信息风险和违规风险的影响机制分析

(三)描述性统计分析

描述性统计分析结果见表3,审计定价的均值为11.342,标准差为3.124,最大最小值分别为15.261和0,说明样本中各公司的审计定价差异较大。商誉减值GW的均值为0.472,标准差为0.261,最大最小值为1和0 ,说明样本中各公司商誉减值比例约为47.2%,各公司的商誉减值差异较大。第一大股东持股比例的均值为0.369,标准差为0.184,最大最小值分别为0.763和0.086,说明我国上市公司第一大股东持股比例的均值较高,股权集中度相对较高。独立董事比例IP的均值为0.376,标准差为0.148,最大最小值分别为0.548和0.261,说明上市公司独立董事比例的均值超过了政策规定的1/3。其他变量的均值、最大最小值等分布比较合理。

四、实证结果分析

(一)主要变量的相关关系

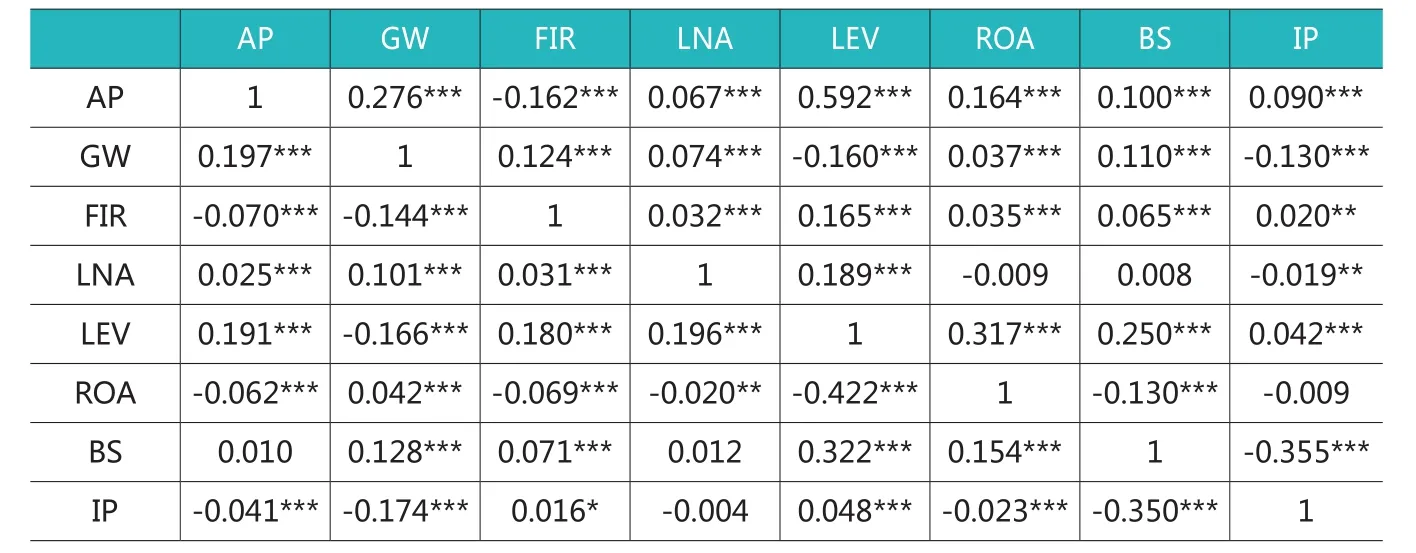

回归分析之前,本文对主要变量之间的相关关系进行分析。表4中,对角线左下方的是Pearson相关系数及其显著性,对角线右上方的是Spearman相关系数及其显著性。结果表明:公司审计定价与商誉减值在0.01水平上显著正相关,说明在没有考虑其他控制变量的影响时,商誉减值提高了公司的审计定价,支持H1。控制变量中,FIR、ROA和IP与审计定价显著负相关,LEV与审计定价显著正相关。

(二)面板固定效应和面板随机效应

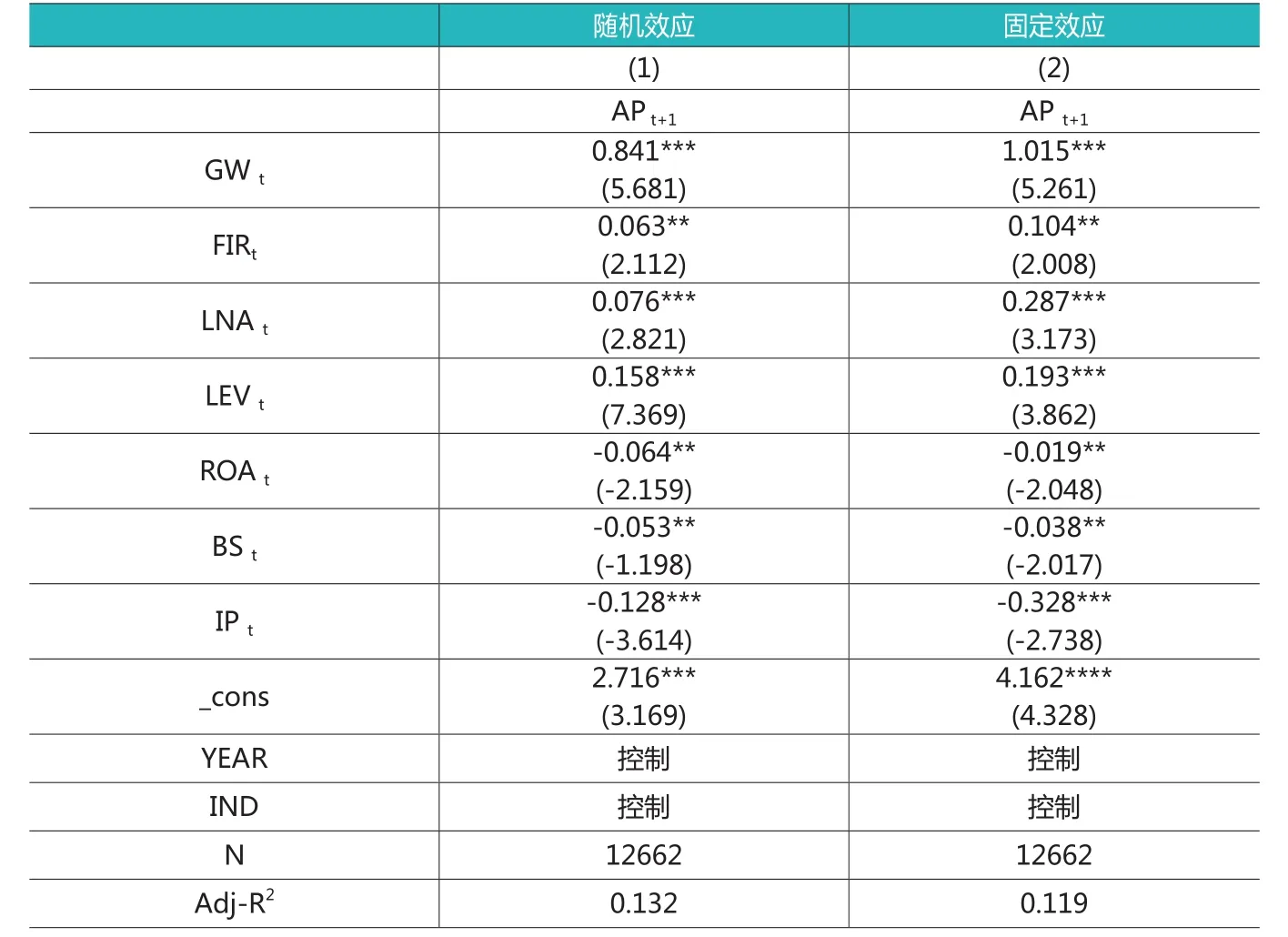

相关关系分析没有考虑控制其他变量,因而结果并不一定科学稳健,因此,需要通过面板固定效应和随机效应对模型进行回归分析。表5是面板固定效应和面板随机效应的回归结果,第(1)列是面板随机效应的回归分析,结果表明:公司商誉减值与审计定价在0.01水平上显著正相关,即商誉减值显著提高了审计定价,支持H1。第(2)列是面板固定效应的回归分析,结果表明:公司商誉减值与审计定价在0.01水平上显著正相关,即商誉减值显著提高了审计定价,支持H1。控制变量中,第一大股东持股比例、公司规模和资产负债率至少在0.05水平上显著提升了审计定价。而公司资产回报率、董事会规模和独立董事比例至少在0.05水平上显著降低了审计定价,这些结果与已有研究和实际情况基本吻合。

表7 因变量和自变量替代的回归结果分析

表8 OLS和双重聚类分析

(三)信息风险和违规风险的影响机制分析

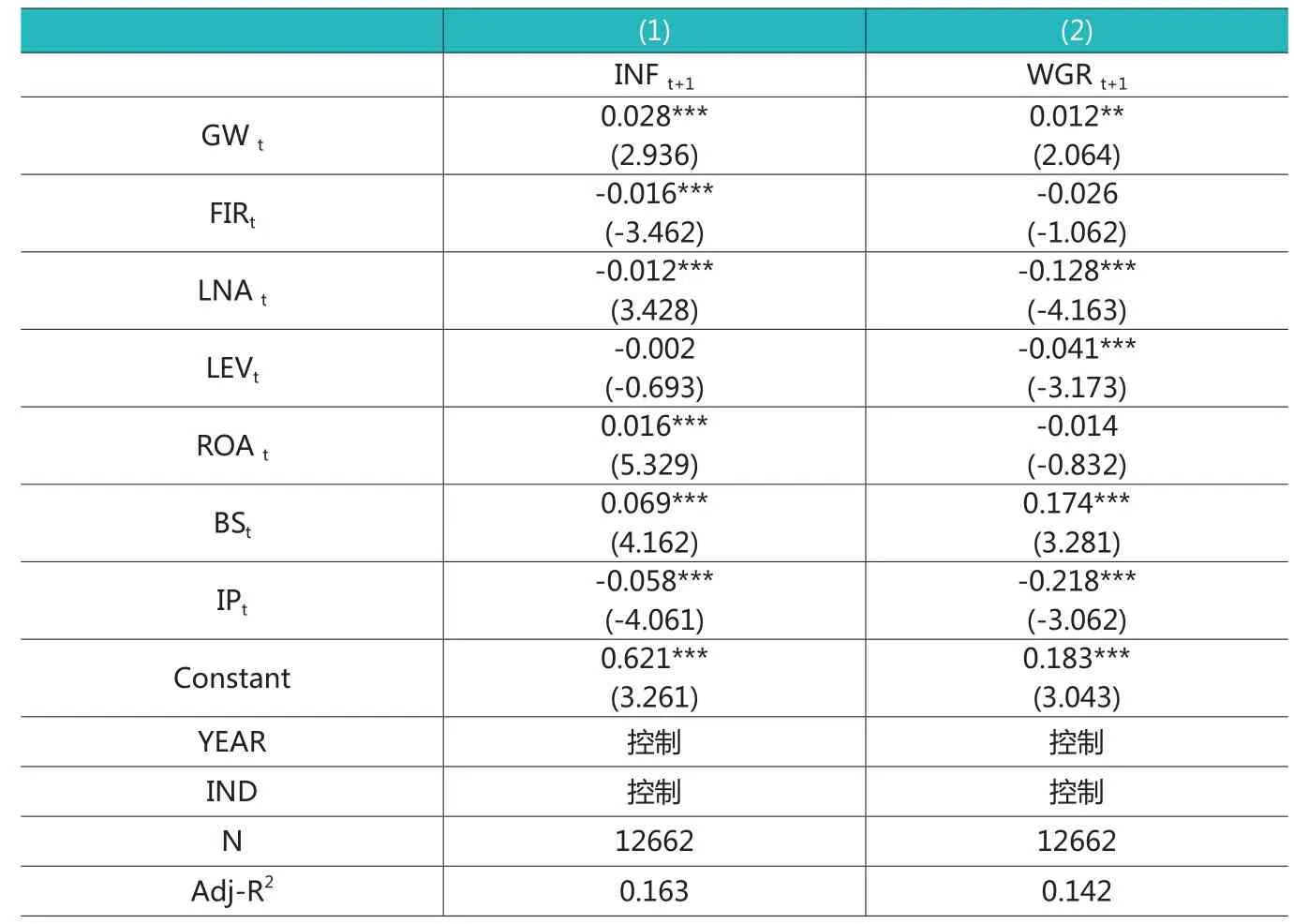

回归分析结果表明商誉减值能够提高审计定价,那么,商誉减值影响审计定价的机制有哪些呢?本文从信息风险和违规风险探讨了商誉减值影响审计定价的机制。模型(2)用于检验信息风险的影响机制。

公式(2)中,INF表示公司的信息风险,本文用可操纵性应计盈余的绝对值来衡量,INF越大,代表公司的可操控应计盈余越大,因而信息风险越大。模型(3)用于检验违规风险影响机制。

公式(3)中,WGR表示公司的违规风险,如果有违规行为,取值为1,否则取值为0。

信息风险和违规风险的影响机制分析如表6,第(1)列是信息风险影响机制分析,结果表明:商誉减值与信息风险在0.01水平上显著正相关,即商誉减值提高了公司的信息风险。第(2)列是违规风险影响机制分析,结果表明:商誉减值与违规风险在0.05水平上显著正相关,即商誉减值提高了公司的违规风险。综上所述,商誉减值可能通过增加公司信息风险和违规风险等机制提高了审计定价。

五、稳健性检验

(一)因变量替代和自变量替代

为了保证本文结论的稳健性,本文拟采用因变量替代和自变量替代等方法对模型进行重新检验,自变量替代中,本文拟采用商誉减值的自然对数GWLN作为GW的替代变量,表7中第(1)列是面板随机效应的回归结果,第(2)列是面板固定效应的回归结果,结果显示:GWLN与审计定价在0.01水平上显著正相关,支持H1。因变量替代中,本文拟采用审计费用除以主营业务收入APP作为审计定价AP的替代变量,第(3)列是面板随机效应的回归结果,第(4)列是面板固定效应的回归结果,结果显示:GW与APP在0.01水平上显著正相关,支持H1。

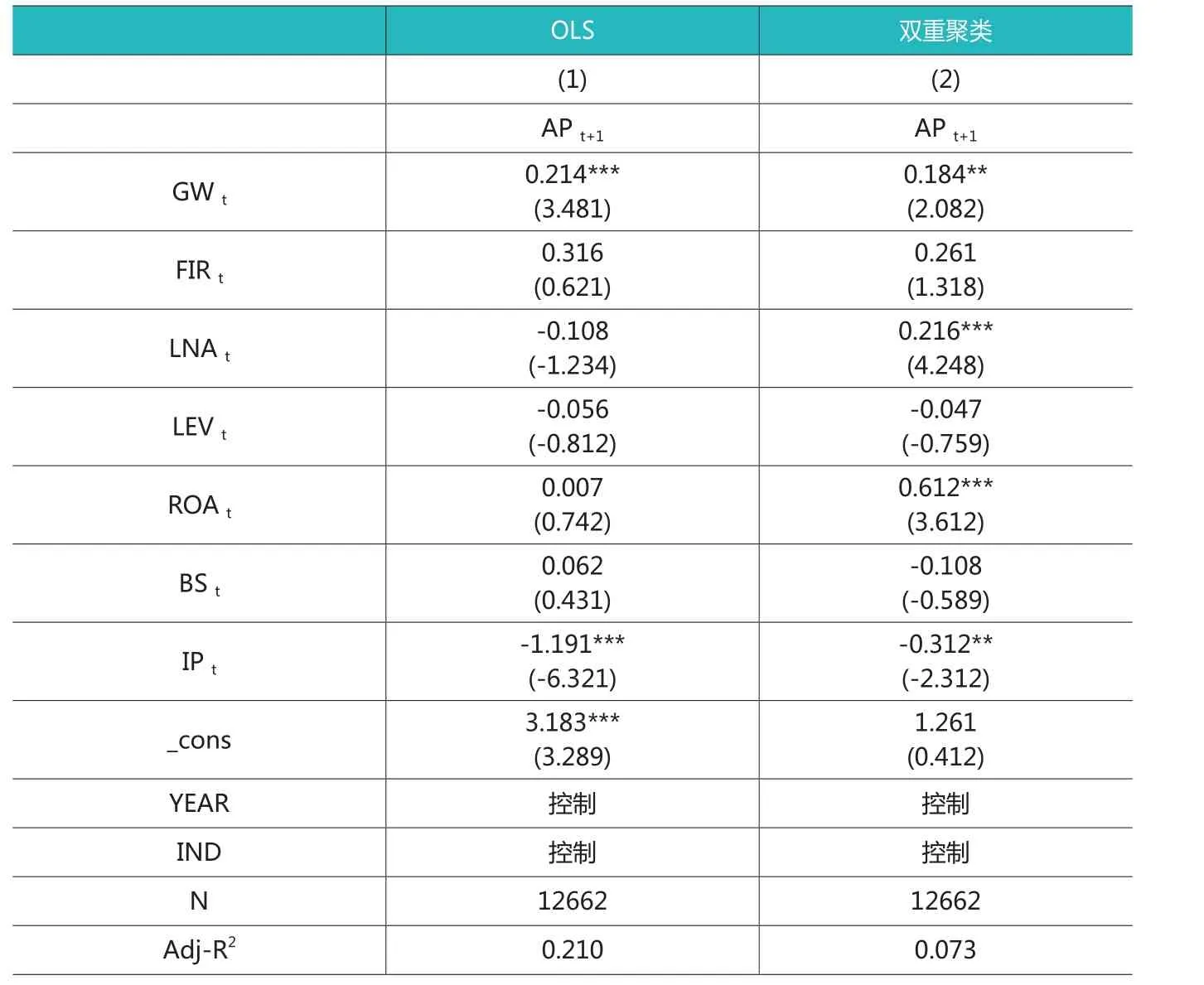

(二)OLS和双重聚类分析

为了检验模型的稳健性,本文拟采用OLS对模型进行重新回归,具体见表8第(1)列。结果表明:公司商誉减值与审计定价在0.01水平上显著正相关,支持H1。

此外,模型中可能存在异方差等问题,因而,本文采用双重聚类(样本个体和年度两个维度的聚类)对模型进行重新检验(沈华玉等,2017),结果见第(2)列,表明商誉减值与审计定价在0.05水平上显著正相关,支持H1。

六、研究结论与启示

本文以2013-2018年我国上市公司为样本,研究了商誉减值对审计定价的影响,结果发现:公司商誉减值越多,审计定价越高。影响机制的探讨发现:公司商誉减值越多时,公司的信息风险和违规风险越大,因而公司的审计定价越高。以上结果在经过内生性检验、变量替代后仍然稳健。本文结论丰富了审计定价、商誉减值等相关文献,为上市公司、会计事务所等决策行为提供科学依据。

本文通过研究商誉减值对公司审计定价的影响,得出如下启示:第一,商誉及商誉减值作为近期热点问题,会给上市公司带来哪些经济后果呢?本文研究发现商誉减值能够提高公司的审计定价,因而,公司管理层应该意识到商誉减值给公司带来的负面及不利影响,找到消除不利影响的有效方法。第二,本文研究结论发现商誉减值通过提高了公司的信息风险和违规风险,进而提高了审计定价。通过影响机制的梳理,能够为以后相关研究提供指导和借鉴,而且能够为公司预防商誉减值带来不利影响提供解决问题的思路和方法。如:通过提高公司内部治理水平能够降低信息风险或违规风险,进而降低商誉减值带来的不利影响。