橡塑制品材料配方调整前后成本分析测算方式改进

2019-10-21刘亚栋

刘亚栋

摘 要:目前,橡塑制品材料配方的成本测算,一般采用传统的重量法,是按照材料的重量配比份数测算配方成本,简便易行,也是绝大多数工厂实际进行成本测算与定额管理的重要手段,但与体积法相比存在明显不足,采用体积法进行成本测算明显要准确很多。

关键词:材料配方;成本测算;

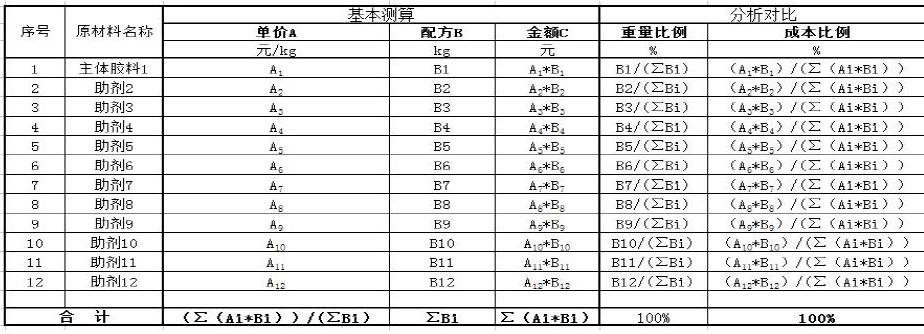

1 常规的成本测算--重量法

1.1 常规的配方成本测算--重量法

对于橡塑制品而言,材料成本举足轻重,常规的橡塑制品的材料成本管理与材料定额管理基本一致,基本上都是按照重量消耗比例计算成本,见表1,统计各种材料在配方中的重量比例及单价,计算合计重量、材料购买金额及合计金额,计算单价成本,从而能够深入计算各种材料实际使用重量比例及所占成本比例,能够反映重量配比在配方中的实际状况及成本构成,为指导管理及技术研究奠定基础。

见表1,各数据具体测算如下:

配方合计份数为:∑Bi;

各材料实际采购金额为:Ai*Bi;

所占重量比例为:Bi/(∑Bi);

所占成本比例为:(Ai*Bi)/(∑(Ai*Bi));

配方单价为:(∑(Ai*Bi))/(∑Bi)。

1.2 重量法成本实际测算举例

为更直观地了解反映上述计算,以某公司具体输送带材料配方为例,测算配方各材料的实际采购金额、重量占比、成本占比,进一步测算配方单价成本。

例如,表2中的配方成本为11.56元/kg。

测算主体胶料按照100份(kg)计算,单价8.44元/kg,合计金额843.60元,重量占比为44.74%,成本占比为32.64%;

助剂6配方份数为70份(kg),单价8.85元/kg,合计金额619.50元,重量占比为31.32%,成本占比为23.97%;

助剂4配方份数为6份(kg),单价39.13元/kg,合计金额234.78元,重量占比为2.68%,成本占比为9.08%。

1.3 重量法配方成本应用举例

通过上述理论及测算应用举例计算,可以深入应用,例如进行配方材料的数据分析与优化。

例如,表2中的助剂4,配方份数为6份(kg),单价39.13元/kg,合计金额234.78元。

现采用一种新型助剂P进行替代,见表3助剂P配方份数为4.5份(kg),单价50元/kg,合计金额225.00元。

表面上,助剂P取代助剂4可以直接降低采购金额为:234.78元-225元=9.78元,直接降低成本为9.78元。

见表3,重量占比从助剂4的2.68%变为助剂P的2.01%,成本占比从助剂4的9.08%變为助剂P的8.71%,配方总成本从助剂4的11.56元/kg变为助剂P的11.597元/kg。

实际上配方的单位成本却从11.56元/kg上升为11.597元/kg,上升了0.037元/kg,实际成本是上升的,没有必要替代。