经济政策不确定性与企业短期金融资产配置

2019-10-21周婵

周婵

摘 要:企业在长久的经营与发展中,一定会遇到不可预测的金融风险或经营风险。只有提高自身抵御风险的能力,才能在流动性风险到来后有效地应对。非货币短期资产的配置是提高企业抵御风险能力的重要举措,同时,不会以伤害企业利益为前提。值得注意的是,短期金融资产持有过多会导致企业的投资效率受到影响。文章基于A股上市非金融企业季度数据,对经济政策不确定性与企业短期金融资产配置之间的关系进行了细致的分析。结果表明,经济政策与短期金融资产之间为显著的正相关关系,这意味着随着经济政策不确定性的提升,短期金融资产的占比也会有所改变,整体上升,这是受到融资约束程度影响后,不同企业以资金融通为主表现出的必然结果。

关键词:经济政策;企业;金融资产配置

2008年的金融危机给世界经济的发展带来了负面效应,而如此动荡的外部环境也不利于我国经济的发展,政府在此背景下不断强化经济政策,并灵活地调整控制力度和频率。但是不断转变并调整的经济政策,虽然,可以在短时间内收到明显的收益,控制经济全面衰退的局面,但是也会给经济政策带来一定的影响,致使其不确定性明显增加,继而引发企业未来收益波动的问题,严重时企业无法再维持原有的行为模式。在整个经济体系当中,经济政策的不确定性都带来了严重的影响,微观企业尤为突出。不断上升的劳动力成本和过剩的行业产能都是中国经济转型过程中面临的主要问题,最终导致非金融企业无法提高实际投资效益。非金融企业为改善这一问题不断涌入金融市场,而原本属于经营性业务的资源却不断转变投资方向,以短期金融资产为主进行投资。此种背景下带来的投资收益波动,一定会给企业带来经济和流动性的金融风险。因此,必须对经济政策不确定性与企业短期进入资产进行细致的分析,从而明确其机理,有效应对可能存在的风险或危机。

一、研究假设

通过对以往的研究进行分析后可以发现,经济政策不确定性会给企业短期金融资产配置带来不可逆转的影响,并以实物期权理论和融资约束理论表现出来。首先是实物期权理论,该理论证明企业在拥有投资机会的同时,即可在特定的时间内利用购置资产的方式进行投资,这也是企业拥有的期权,但是投资并不是企业必须承担的责任,企业的期权会在企业做出投资决策的同时被放弃。当企业投资项目的不确定性发生变化,后期权的价值也会随之改变。因此,更多的企业会通过选择期权推迟投资的方式来获得更多的信息,并选择短期金融资产。其次是金融约束理论,企业的违约概率也与经济政策的不确定性之间有所关联,因为不确定性的增加,企业的债务融资成本大幅攀升,股权风险溢价也会缓慢上涨,最终导致企业的股权融资成本超出控制范围。部分企业的融资约束程度较低,这部分企业会在经济政策不确定性提高的同时套取利差,最终陷入金融短期资产持股规模增加的局面[1]。基于以上两种理论,文章提出了以下三个假设。

首先,是经济政策不确定性与企业短期资产配置之间为正相关关系,简单的说,在经济政策提高的背景下,短期金融资产的占比越来越高。其次,是企业的短期资产配置会随着经济政策不确定性的提升而增加,部分企业投资不可逆程度较低,其短期资产的占比不会因经济政策的变化而发生变动,具备敏感性较低的特征。最后是受到融资约束程度的影响,金融资产配置会随着经济政策不确定性的下降而提升,为反比例关系,约束程度越低的企业则具备越高的敏感性。以上三种假设主要是为了明确经济政策不确定性与企业短期金融资产配置之间的内在联系,判断二者的关系在横截面上是否吻合。

二、数据来源

细节性的数据仅来自于国泰安数据库,主要涉及到宏观经济金融数据,还有上市公司的财务数据等,而经济政策不确定的指数以2016年測算并发布的数据为准。为了保障研究结果的可行性与有效性,剔除了不符合研究和数据缺失的要为样本,带有明显误差的样本也被剔除,并基于实际情况对异常样本进行了灵活的处理与调整,但上下调整幅度并未超过1%。

三、实证分析与结果

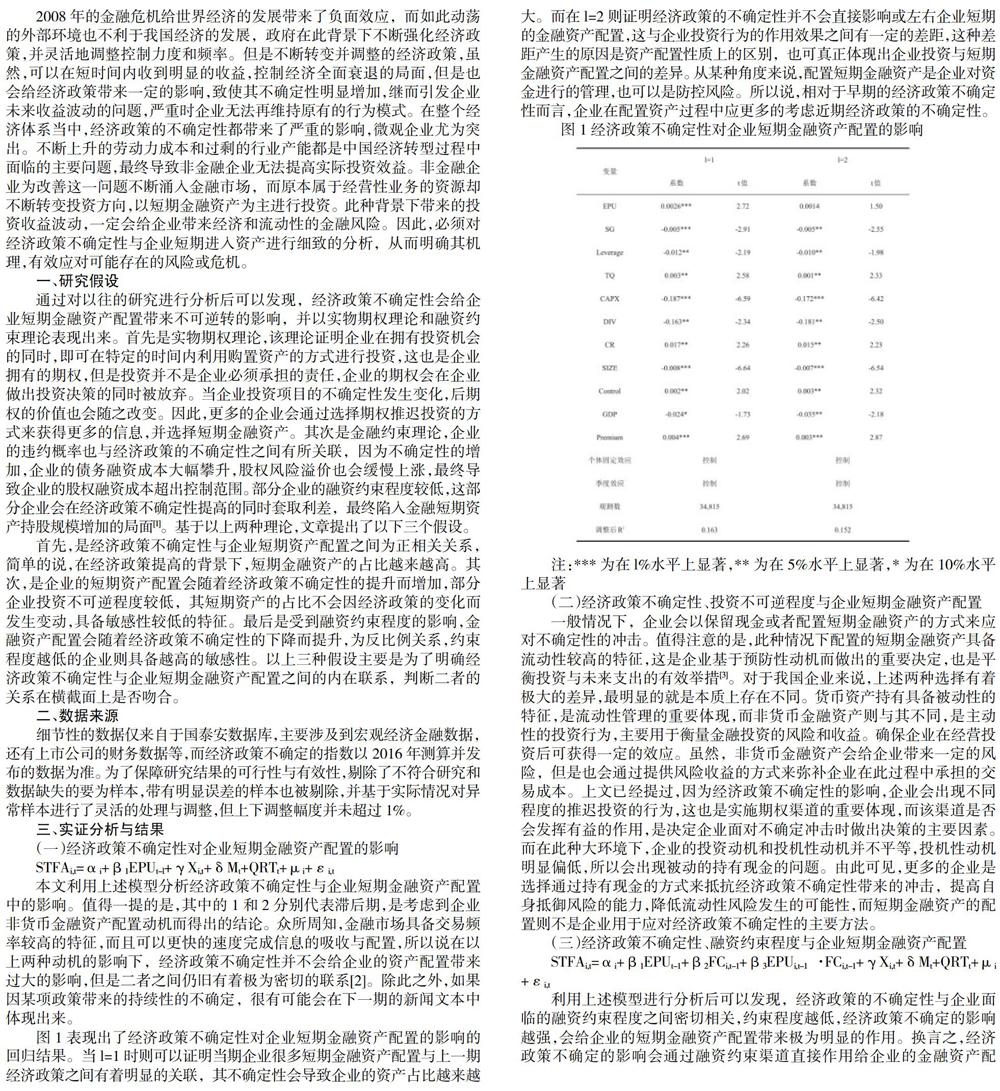

(一)经济政策不确定性对企业短期金融资产配置的影响

STFAi,t=αi+β1EPUt-l+γXi,t+δMt+QRTt+μi+εi,t

本文利用上述模型分析经济政策不确定性与企业短期金融资产配置中的影响。值得一提的是,其中的1和2分别代表滞后期,是考虑到企业非货币金融资产配置动机而得出的结论。众所周知,金融市场具备交易频率较高的特征,而且可以更快的速度完成信息的吸收与配置,所以说在以上两种动机的影响下,经济政策不确定性并不会给企业的资产配置带来过大的影响,但是二者之间仍旧有着极为密切的联系[2]。除此之外,如果因某项政策带来的持续性的不确定,很有可能会在下一期的新闻文本中体现出来。

图1表现出了经济政策不确定性对企业短期金融资产配置的影响的回归结果。当l=1时则可以证明当期企业很多短期金融资产配置与上一期经济政策之间有着明显的关联,其不确定性会导致企业的资产占比越来越大。而在l=2则证明经济政策的不确定性并不会直接影响或左右企业短期的金融资产配置,这与企业投资行为的作用效果之间有一定的差距,这种差距产生的原因是资产配置性质上的区别,也可真正体现出企业投资与短期金融资产配置之间的差异。从某种角度来说,配置短期金融资产是企业对资金进行的管理,也可以是防控风险。所以说,相对于早期的经济政策不确定性而言,企业在配置资产过程中应更多的考虑近期经济政策的不确定性。

(二)经济政策不确定性、投资不可逆程度与企业短期金融资产配置

一般情况下,企业会以保留现金或者配置短期金融资产的方式来应对不确定性的冲击。值得注意的是,此种情况下配置的短期金融资产具备流动性较高的特征,这是企业基于预防性动机而做出的重要决定,也是平衡投资与未来支出的有效举措[3]。对于我国企业来说,上述两种选择有着极大的差异,最明显的就是本质上存在不同。货币资产持有具备被动性的特征,是流动性管理的重要体现,而非货币金融资产则与其不同,是主动性的投资行为,主要用于衡量金融投资的风险和收益。确保企业在经营投资后可获得一定的效应。虽然,非货币金融资产会给企业带来一定的风险,但是也会通过提供风险收益的方式来弥补企业在此过程中承担的交易成本。上文已经提过,因为经济政策不确定性的影响,企业会出现不同程度的推迟投资的行为,这也是实施期权渠道的重要体现,而该渠道是否会发挥有益的作用,是决定企业面对不确定冲击时做出决策的主要因素。而在此种大环境下,企业的投资动机和投机性动机并不平等,投机性动机明显偏低,所以会出现被动的持有现金的问题。由此可见,更多的企业是选择通过持有现金的方式来抵抗经济政策不确定性带来的冲击,提高自身抵御风险的能力,降低流动性风险发生的可能性,而短期金融资产的配置则不是企业用于应对经济政策不确定性的主要方法。

(三)经济政策不确定性、融资约束程度与企业短期金融资产配置

STFAi,t=αi+β1EPUt-1+β2FCi,t-1+β3EPUi,t-1·FCi,t-1+γXi,t+δMt+QRTt+μi +εi,t

利用上述模型进行分析后可以发现,经济政策的不确定性与企业面临的融资约束程度之间密切相关,约束程度越低,经济政策不确定的影响越强,会给企业的短期金融资产配置带来极为明显的作用。换言之,经济政策不确定的影响会通过融资约束渠道直接作用给企业的金融资产配置,在经济政策不确定性提升的同,企业外部融资的成本也会越来越低,要想在这一过程中获得利润,必须充当金融中介进行短期金融资产配置[4]。企业在面临政策不确定性时增加短期金融资产配置,不是为了增加资产流动性,抵御不确定性所带来的风险,而是为了利用不确定性造成的外部融资成本上升,通过扮演金融中介的方式,从资金融通中获取利润。

为了保障分析结果切实可行,上文采用真实数据分析了经济不确定性给企业短期金融资产配置行为带来的实际影响。通过调查结果显示,因为经济不确定性的变化,企业短期金融资产也会随着变动,并不断提升自身在总资产中的占比。另外,金融约束程度的降低也会直接影响到企业的短期金融资产配置,这一结论进一步验证了经济政策不确定性给企业短期金融资产带来的影响。这要求管理层综合考虑不同因素给企业发展带来的影响,从而制定更具针对性的策略和决策,分析政策和政策变动产生的不确定性与企业行为之间的那再联系,以免影响到企业的经济发展,利用配置短期金融资产的方式扩大收益空间,但是一定要想办法将短期金融资产控制在适度范围内,以免企业出现过度持有短期金融资产的问题,引发不必要的流动性风险。

参考文献:

[1]钟献兵.金融资产配置与企业杠杆率:兼论货币政策与经济政策不确定条件下的异质性[J].区域金融研究,552(10):36-43.

[2]邓美薇.经济政策不确定性对企业绩效的影响——来自中国非金融类上市公司的经验证据[J].工业技术经济,38(02):99-108.

[3]王朝阳,张雪兰,包慧娜.经济政策不確定性与企业资本结构动态调整及稳杠杆[J].中国工业经济,369(12):136-153.

[4]吕相伟.政策不确定性与企业家活动配置[J].经济管理,2018(3):22-39.